La llegada de neobancos y fintechs que han popularizado distintos productos de inversión, la buena marcha de los mercados o la baja rentabilidad de los depósitos, así como la proliferación de fuentes de información, son sin duda algunos elementos que han impulsado a muchos ahorradores hacia productos menos conocidos y con un mayor nivel de riesgo. Hasta hace no tanto tiempo, los ETFs eran un producto prácticamente desconocido para los inversores españoles. Hace ahora 20 años que se reguló legislativamente su funciona- miento en España y no sería hasta el 2006 cuando se lanzaron los primeros ETFs en nuestro país.

Desde entonces, su crecimiento ha sido constante, tanto por parte de los inversores particulares, como por parte de las carteras de las IICs nacionales. No en vano, según datos de VDOS, en los 10 últimos años los ETFs han pasado de suponer un 17,54% del patrimonio invertido por IICs nacionales en IICs de terceros con 8.327 millones, a representar un 39,63% con más de 29.000 millones a cierre del primer semestre del año. O lo que es lo mismo, en una década han registrado un crecimiento de un 248% entre los inversores institucionales.

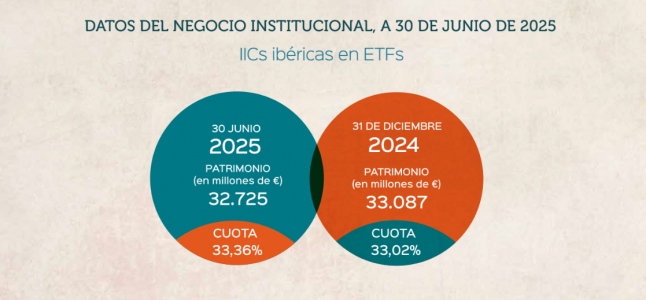

En todo caso, este crecimiento continuo parece estar llegando a una fase de consolidación en la que, si bien es cierto que continúa creciendo en términos de cuota, lo hace de una forma más horizontal, pasando en lo que llevamos de año de suponer un 33,02% de las carteras de España y Portugal a representar un 33,36%.

“Los selectores parecen haber llegado a un punto de equilibrio en su mix de gestión activa -con la que aportar el mayor valor posible a sus carteras- y gestión pasiva -con la que reducir costes-”

A esta evolución en el primer semestre del año ha contribuido indudablemente el movimiento positivo de los mercados. Entre los principales índices de renta variable, el Eurostoxx 50 ha registrado un incremento de un 8,91%, el Ibex 35 ha registrado un avance de un 21,28% y el DAX alemán lo ha hecho en un 20,09%. Por otro lado, el S&P 500 ha logrado una rentabilidad del 5,05%, el Nasdaq un 4,53% y el Nikkei 225 un 1,95%. Con un enfoque global, el FTSE All World ha registrado un avance de un 8,98%.

Por su parte, entre los índices de renta fija vemos cómo el TR Eurozone 10 Years Government Benchmark ha retrocedido un 0,70% mientras que el TRUS 10 Year Government Benchmark ha logrado un avance de un 4,83%.

En lo referente a la evolución del euro frente a otras divisas, cabe destacar que, en el primer semestre del año, ha sufrido una revalorización frente al dólar de un 13,26%, pasan do del 1,0353 al 1,1787, con respecto a la libra esterlina ha aumentado su valor de un 3,52% y con el yen japonés un 4,03%.

Pese a esta situación, el negocio institucional de las carteras de fondos de inversión y sicavs en España, así como de los organismos de inversión colectiva (OIC) portugueses ha disminuido en el primer semestre del año un 2,12%, lo que sitúa el patrimonio total gestionado a 30 de junio de 2025 en 98.083 millones de euros.

Menos presencia pero más cuota en el primer semestre

En lo referente a los ETFs, su presencia en las carteras institucionales en los seis primeros meses del año se ha visto reducida en un 1,09%, 362 millones menos que dejan el total invertido en 32.725 millones. En todo caso, en términos globales aumentan su cuota de mercado entre las IICs nacionales, pasando de representar el 33,02% a cierre del pasado año a un 33,36%.

Este descenso viene principalmente por la vía de los ETFs con carácter externo al propio grupo, suponiendo estos 31.115 millones, un 95,08% del total, siendo el 4,92% restante de carácter interno.

En lo que a su distribución por el país de origen se refiere, el patrimonio de las IICs españolas en ETFs ha disminuido en 230 millones, un 0,75%, situando el total gestionado en 30.610 millones. Por su parte, las IICs portuguesas han registrado un descenso de su patrimonio en ETFs en un 5,84%, 131 millones menos que dejan la cifra de 2.114 millones.

Con el foco en el patrimonio externo, las sociedades cooperativas de crédito son las que más han incrementado en términos porcentuales su inversión en ETFs, con un 28,37%, seguidas de las aseguradoras con un 15,25% respectivamente. En todo caso, los bancos mantienen su preponderancia en el mercado, con 25.166 millones, lo que representa el 80,88% del total, seguido de los grupos internacionales con 2.685 millones.

Por tipo de activo, los ETFs de renta variable suponen un 57,13% del total, con descenso patrimonial del 6,81% en lo que llevamos de año que lleva la cifra total hasta los 17.776 millones. Les siguen los ETFs de renta fija, con 11.922 millones (38,31%) y los sectoriales con 1.347 millones (4,33%).

Igualmente, hay que destacar que, en el primer semestre del año, los ETFs con criterios ASG han disminuido su presencia en las carteras de las IICs ibéricas un 3,06%, pasando de suponer un 49,79% a un 48,66%, lo que suma 15.140 millones. El 51,34% restante no cuenta con criterios ASG.

Los cinco mayores grupos proveedores suman un patrimonio externo de 28.564 millones, una cuota del 91,80% sobre el total. El grupo con mayor volumen es BlackRock con 12.425 millones y una cuota del 39,93%, con Credit Agricole a continuación, sumando 6.696 millones y una cuota del 21,52%. Deutsche Bank con 4.717 millones (15,16%), Invesco con 3.112 millones (10%) y State Street Corporation con 1.612 millones (5,18%) completan el ranking de los cinco grupos proveedores con mayor volumen patrimonial.

Por ETF, el más destacado por patrimonio a cierre de semestre es el Invesco S&P 500 UCITS ETF con 2.017 millones gestionados, seguido del Multiunits LUX – Amundi S&P 500 II y el iShares Core MSCI Europe UCITS ETF con 1.182 y 833 millones respectivamente.

Punto de consolidación

La incorporación de los ETFs a las carteras de las IICs españolas y portuguesas parece haber llegado a su punto de consolidación, donde si bien mantienen su crecimiento a nivel de cuota, este parece haberse estancado en el último año, muy lejos ya del ritmo de los años anteriores. De este modo, los selectores parecen haber llegado a un punto de equilibrio en su mix de gestión activa -con la que aportar el mayor valor posible a sus carteras- y gestión pasiva -con la que reducir costes-.

Tribuna de Sergio Ortega, responsable de Comunicación de VDOS

Por Funds Society, Madrid

Por Funds Society, Madrid