En una reunión reciente con un cliente, se planteó una pregunta habitual:

«Desde que empecé mi carrera oigo los argumentos alcistas a favor de los gestores activos, pero aún no ha sucedido. ¿Van a llegar a rendir más algún día los gestores activos?»

Seguramente se identifican con esta opinión muchos profesionales de inversión que empezaron sus carreras después de 2008. El mercado actual refleja este sentimiento: las estrategias pasivas ahora representan más de un 50% del mercado de renta variable estadounidense, un incremento importante con respecto a principios de la década de 2010, en que ascendían a menos de la mitad de ese nivel. En la práctica, el dominio de la gestión pasiva podría ser aún mayor si se incluyen los activos de las carteras de closet indexing (teóricamente fondos de gestión activa, pero que siguen muy de cerca un índice) y otras estrategias diseñadas con un tracking error mínimo.

¿Van a llegar a rendir más algún día los gestores activos? Si una acción vale más que mil palabras, entonces la respuesta colectiva del mercado general es que «no». Si fuera así, entonces se ha producido un cambio fundamental. El motivo debe ser uno de los dos siguientes: o bien ha habido una erosión permanente de las competencias de inversión, o bien las ineficiencias del mercado que antes espoleaban la gestión activa han desaparecido por completo.

Qué es el alfa: competencias y amplitud

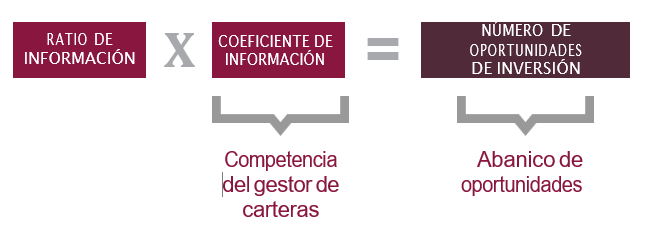

Para entender el alfa, hay que repasar el principio fundamental de la gestión activa. Este principio estipula que la ratio de información de un gestor (una medida del valor añadido) depende de su coeficiente de información (que representa su competencia) y la raíz cuadrada de las oportunidades de inversión (que representa el abanico de oportunidades). En pocas palabras, el alfa se genera por una combinación de la selección de valores y la variación en las rentabilidades de las acciones.

Erosión de las competencias o falta de amplitud del mercado

En términos históricos, las competencias de los gestores de carteras, como otras habilidades humanas, se regían por una distribución normal, con un rango de rentabilidades en torno a la media del mercado. Desde principios de los 2010, esta distribución pasó a estar cada vez más sesgada, con pocos gestores activos que superaran sistemáticamente sus índices de referencia. Los críticos suelen atribuir esto a una erosión estructural de las competencias, con el argumento de que los avances tecnológicos han eliminado las ventajas de información que antes tenían algunos.

Si bien este argumento parece plausible, ya que, sin duda, la tecnología ha propiciado que se pueda acceder mucho más fácilmente a información, creo que se trata más de una coincidencia, no de una relación causal. La información no es más que una agregación de datos o hechos. La sabiduría, el principal componente de las competencias de un gestor, es producto de la experiencia y de unos profundos conocimientos. Representa la capacidad de sintetizar, inferir y tomar unas buenas decisiones a partir de información agregada. Como dijo una vez el poeta inglés William Cowper: «El conocimiento es el alimento del alma, pero la sabiduría es el sabor». Aunque la brecha en materia de información se ha reducido y quizá incluso se ha cerrado, la brecha en materia de sabiduría sigue siendo notable. La capacidad de transformar conocimientos en información útil seguramente aún es amplia, a pesar de la rentabilidad dudosa de los gestores activos en los últimos 15 años.

Si no se debe a una erosión de las competencias, ¿podría ser por el abanico de oportunidades? La dispersión de las acciones o amplitud del mercado reviste un carácter cíclico. En vez de profundizar en gráficos que muestren unas medidas del riesgo idiosincrásico inferiores a lo normal o unos niveles elevados de correlación entre pares de acciones debido a factores externos, este concepto puede explorarse a través de una óptica más intuitiva, aunque tal vez poco convencional.

Los viajes en el espacio y la amplitud del mercado: un paralelismo notable

Pensemos en los astronautas en el espacio. En un entorno sin gravedad durante un periodo prolongado, sus músculos empiezan a atrofiarse; sus cuerpos requieren una carga y, sin ella, pierden densidad ósea. Los efectos de una atmósfera sin gravedad son tan serios que, cuando vuelven a la Tierra, hay que levantar y sacar a los astronautas de la cápsula de retorno, y luego tienen que seguir un entrenamiento intenso durante semanas para reparar los músculos atrofiados.

Las tasas de interés desempeñan un papel similar a la gravedad en la economía. Actúan como una resistencia a la carga, lo que crea disparidades de rentabilidad entre las empresas más aptas y las que lo son menos. Cuando la demanda de capital supera la oferta disponible, o cuando hay más prestatarios que ahorradores, el coste del capital aumenta y eleva la tasa a la que se eliminan ideas de inversiones potenciales, por lo que se descartan los proyectos menos viables. Y a la inversa: cuando la oferta de ahorro supera la demanda de capital, las tasas de interés caen, lo que incrementa el atractivo de las distintas oportunidades de inversión. Esta dinámica ayuda a la sociedad a alcanzar un equilibrio al asignar el capital a los proyectos con una verdadera utilidad económica. Sin este mecanismo de resistencia, similar a la atrofia de los músculos en un entorno sin gravedad, el capital no se asigna de acuerdo con la utilidad que genera.

Si bien unas tasas de interés inferiores a la media durante la década de 2010 seguramente estaban justificadas por un exceso de ahorro y una disminución de la demanda de capital productivo, los bancos centrales distorsionaron la tasa natural del mercado de capitales hasta unos mínimos históricos. Esto se vio aún más agravado por los billones de dólares de estímulos fiscales durante la pandemia. Este periodo en que no había fricciones, instaurado por los responsables de políticas, prolongó la vida de algunos proyectos de inversión y negocios que, de otro modo, se habrían considerado insostenibles o se habrían liquidado por completo. Esta prevención artificial de la resistencia y, por ende, de la pérdida de capital suprimió la amplitud del mercado, en nuestra opinión. Desde esta perspectiva, las tribulaciones de los gestores activos cualificados han sido cíclicas y, posiblemente, impuestas artificialmente.

Con la vista puesta en el futuro: vuelven las oportunidades

Si bien no disponemos de datos sobre el futuro, hay varios factores que apuntan a un posible cambio. Las empresas ahora se enfrentan a unos costes mucho más altos de la mano de obra, el capital y los bienes que en la década de 2010. Incluso si los bancos centrales tratan de socializar las pérdidas de capital con más bajadas de los tipos, los alarmantes déficits fiscales y la reactivación del mercado de renta fija podrían actuar como una nueva fuerza de gravedad esta vez.

Las cosas son muy distintas con respecto a los años 2010, y estos cambios comportarán unos resultados económicos y de explotación divergentes de las empresas. Las empresas que ofrezcan unos productos o servicios que los clientes realmente quieran y necesiten podrán capear mejor estos cambios subiendo los precios o ganando cuota de mercado. No obstante, las empresas cuyas ofertas pasen a ser obsoletas debido a los nuevos competidores y la inteligencia artificial se enfrentarán a una realidad distinta. Esta divergencia podría derivar en el aumento de la amplitud del mercado y podría alterar el sesgo actual en la rentabilidad de los gestores activos.

Artículo escrito por Robert M. Almeida, gestor de Carteras y estratega de Inversión Global en MFS Investment Management

Las opiniones expresadas pertenecen al autor o autores y pueden variar en cualquier momento. Dichas opiniones se ofrecen exclusivamente a título informativo y no deberán considerarse una recomendación para comprar ningún título ni una incitación o asesoramiento de inversión. Las previsiones no están garantizadas. Las rentabilidades pasadas no garantizan los resultados futuros.

DIVULGACIÓN PÚBLICA

A no ser que se indique lo contrario, los logotipos y los nombres de productos y servicios son marcas comerciales de MFS® y sus filiales, y pueden estar registrados en determinados países. Distribuido por: EE. UU. – MFS Investment Management; América Latina – MFS International Ltd.

Se ruega tener en cuenta que, en Europa y Asia-Pacífico, este documento está destinado exclusivamente para su distribución a profesionales de la inversión y el uso por parte de clientes institucionales. En Canadá, este documento está destinado exclusivamente para su distribución a clientes institucionales. En Catar, este documento se dirige estrictamente a inversores sofisticados y personas con un elevado patrimonio.

Nota a los lectores de Canadá: Publicado en Canadá por MFS Investment Management Canada Limited. Nota para los lectores del Reino Unido y Suiza: Publicado en el Reino Unido y Suiza por MFS International (U.K.) Limited («MIL UK»), sociedad de responsabilidad limitada inscrita en Inglaterra y Gales con el número 03062718, cuyo negocio de inversión está autorizado y supervisado en el Reino Unido por la Autoridad de Conducta Financiera (FCA). MIL UK, filial indirecta de MFS®, tiene su domicilio social en One Carter Lane, Londres, EC4V 5ER. Nota para los lectores europeos (con la excepción del Reino Unido y Suiza): Publicado en Europa por MFS Investment Management (Lux) S.à r.l. (MFS Lux), sociedad autorizada en virtud de la legislación luxemburguesa como sociedad gestora de fondos domiciliados en Luxemburgo. La sociedad ofrece productos y servicios de inversión a inversores institucionales y tiene su domicilio social como sociedad limitada en 4 Rue Albert Borschette, Luxemburgo L-1246. Tel.: 352 2826 12800. Este material no debe ser transmitido o distribuido a personas que no sean inversores profesionales (según lo autoricen las normativas locales) y no debe considerarse fiable ni distribuirse a personas cuando dicha consideración o distribución contravengan la normativa local. Singapur – MFS International Singapore Pte. Ltd. (CRN 201228809M); Australia/Nueva Zelanda – MFS International Australia Pty Ltd («MFS Australia») (ABN 68 607 579 537) posee una licencia de servicios financieros de Australia (número 485343). MFS Australia está regulada por la Comisión de Valores e Inversiones de Australia; Hong Kong – MFS International (Hong Kong) Limited («MIL HK»), una sociedad de responsabilidad limitada autorizada y regulada por la Comisión de Valores y Futuros de Hong Kong (la «SFC»). MIL HK está autorizada para realizar operaciones con valores y actividades reguladas de gestión de activos y puede ofrecer determinados servicios de inversión a «inversores profesionales», según se definen en la Ordenanza de Valores y Futuros («SFO»). Para inversores profesionales en China – MFS Financial Management Consulting (Shanghai) Co., Ltd. 2801-12, 28th Floor, 100 Century Avenue, Shanghai World Financial Center, Shanghai Pilot Free Trade Zone, 200120, China,

una sociedad de responsabilidad limitada china registrada para ofrecer servicios de asesoramiento de gestión financiera. Japón – MFS Investment Management K.K. está registrada como Operador de Negocios de Instrumentos Financieros ante el Kanto Local Finance Bureau (FIBO) con el n.º 312, miembro de la Investment Trust Association y de la Investment Advisers Association, Japón. Dado que las comisiones a cargo de los inversores varían en función de circunstancias tales como los productos, los servicios, el periodo de inversión y las condiciones del mercado, el importe total y los métodos de cálculo no pueden revelarse por adelantado. Todas las inversiones implican riesgos, incluidas las fluctuaciones del mercado, y los inversores pueden perder el capital invertido. Los inversores deben obtener y leer cuidadosamente el folleto y/o el documento establecido en el artículo 37-3 de la Ley de Instrumentos Financieros y Bolsas de Valores antes de realizar cualquier inversión.

Para los lectores de Arabia Saudí, Kuwait, Omán y EAU (con la excepción del Centro Financiero Internacional de Dubái (DIFC) y el Centro Financiero Internacional de Abu Dabi (ADGM)). En Catar, esta información se dirige estrictamente a inversores sofisticados y personas con elevados patrimonios. En Baréin, dicha información se dirige en exclusiva a instituciones sofisticadas: La información contenida en este documento se dirige estrictamente a inversores profesionales. La información contenida en el presente documento no constituye una oferta, invitación o propuesta de oferta, recomendación de solicitud u opinión u orientación sobre un producto, servicio y/o estrategia financiera, y debe interpretarse como tales. Aunque se ha puesto el máximo esmero a la hora de garantizar la exactitud de la información contenida en el presente documento, no se asume responsabilidad alguna por los errores, las equivocaciones o las omisiones que pudiera contener, ni por las medidas que se adopten sobre la base de dicha información. Solo podrá reproducir, difundir y utilizar este documento (o cualquier parte de él) con el consentimiento de MFS international U.K. Ltd (en adelante «MIL UK»). La información incluida en el presente documento se ofrece exclusivamente con fines informativos. No está destinada al público en general,

y no debe ser distribuirse al público general ni ser utilizada por este. La información contenida en el presente documento puede contener afirmaciones que no revisten un carácter puramente histórico, sino que son «afirmaciones con vistas a futuro». Se trata, entre otras cosas, de proyecciones, previsiones o estimaciones de ingresos. Estas declaraciones prospectivas se fundamentan en determinados supuestos, algunos de los cuales se describen en otros documentos o materiales pertinentes. Si no entiende el contenido de este documento, deberá consultar a un asesor financiero autorizado. Tenga en cuenta que cualquier material enviado por el distribuidor (MIL UK) ha sido enviado electrónicamente desde el extranjero. Sudáfrica – el presente documento y la información en él contenida no constituyen ni pretenden constituir una oferta pública de valores en Sudáfrica, por lo que no deberán interpretarse como tal. El presente documento no está concebido para su distribución generalizada al público en Sudáfrica. Este documento no ha recibido la aprobación de la Financial Sector Conduct Authority ni MFS International (U.K.) Limited ni sus fondos están registrados para la venta pública en Sudáfrica.

Por Funds Society

Por Funds Society