La ‘politización’ de los bancos centrales es más que una palabra incómoda de pronunciar. Refleja una creciente presión política sobre los bancos centrales causada por un escenario macroeconómico y político en evolución. En una reciente cena con expertos en políticas públicas, analizamos los cambios recientes y su posible impacto en los mercados de renta fija.

Independencia bajo presión

Los gobernadores de los bancos centrales operan bajo condiciones difíciles. La independencia operativa significa que se espera que resistan las demandas políticas y mantengan la disciplina, incluso a costa de su popularidad. La idea de que los responsables de política económica deban actuar para enfriar la economía en periodos de exuberancia refleja el papel incómodo y necesario que desempeñan. En los últimos años, una combinación de crisis económicas significa que el escrutinio político se ha intensificado y las expectativas se han ampliado.

Cabe recordar que la independencia del banco central no siempre ha existido. Hasta 1997, el ministro de Economía del Reino Unido fijaba el principal tipo de interés oficial, mientras que el Banco de Inglaterra desempeñaba un papel meramente asesor. Incluso en EE. UU. (considerado un bastión de independencia), hubo fallos: grabaciones de principios de la década de 1970 entre el presidente de la Reserva Federal (Fed), Arthur Burns, y el presidente Nixon revelaron presiones sobre cómo la Fed debía apoyar a la economía y, en última instancia, respaldar a Nixon.

En lugar de dirigir abiertamente las decisiones de política, los gobiernos influyen cada vez más en los resultados mediante nombramientos y cambios sutiles en los mandatos. El nombramiento de personas consideradas más “afines” constituye una vía relativamente sencilla para ejercer influencia, aunque con el riesgo de socavar la credibilidad institucional.

Influencia indirecta

Los mandatos de los bancos centrales se sitúan en el núcleo de su independencia, aunque también constituyen un canal de intervención política. Los gobiernos pueden limitar a los bancos centrales restringiendo sus competencias o ampliando sus responsabilidades para generar dependencias. Incorporar objetivos como el apoyo al empleo, la financiación de programas o la reducción de desigualdades puede parecer constructivo, pero también puede difuminar los límites institucionales y exponer a los bancos centrales a expectativas políticas.

También existe un sesgo estructural hacia una política monetaria más expansiva. Los ciclos políticos naturalmente favorecen condiciones acomodaticias: los políticos preferirían tipos de interés bajos para estimular una economía antes de las elecciones y también desearían tipos bajos durante periodos de estrés económico. Cuando los bancos centrales parecen alinearse con tales preferencias, los mercados pueden incorporar una prima de riesgo implícita, reflejando dudas sobre su independencia.

Cambio tras la crisis

Se ha vuelto casi un cliché atribuir los males actuales a la crisis financiera global, pero lo cierto es que marcó un punto de inflexión en la política de los bancos centrales.

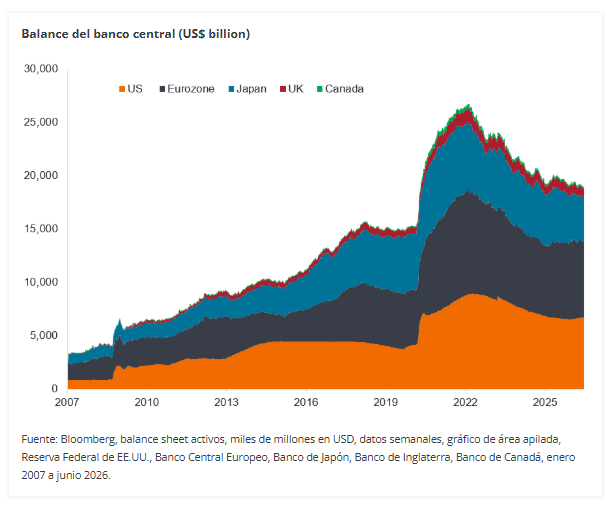

La escala y urgencia de la respuesta, notablemente a través del quantitative easing (QE) y la provisión de liquidez, ampliaron las capacidades percibidas de la política monetaria. Lo que comenzó como medidas de emergencia se convirtió, con el tiempo, en herramientas estándar. Los balances de los bancos centrales se inflaron.

Además, el cambio alteró el pensamiento dentro de los gobiernos. Si los bancos centrales pudieran estabilizar los sistemas financieros, apoyar el crecimiento y prevenir la deflación, ¿por qué no utilizar estas herramientas de manera más amplia? En algunos casos, esto fomentó el exceso de confianza en la facilidad de gestionar la inflación y la creencia de que la política monetaria podría alinearse más estrechamente con las prioridades políticas. El creciente apoyo a la Teoría Monetaria Moderna (MMT) durante la pandemia de COVID es un buen ejemplo de ello, aunque este respaldo se ha ido reduciendo tras el reciente repunte de la inflación.

La política monetaria comenzó a sustituir a la política fiscal. A menudo se recurría a los bancos centrales para que aportaran estímulo, mientras que los gobiernos evitaban las medidas fiscales más controvertidas desde el punto de vista político (ya que un mayor gasto público implicaba más endeudamiento o mayores impuestos). Este desequilibrio reforzó la percepción de que los bancos centrales podrían asumir una carga desproporcionada en la estabilización económica, estrechando aún más su vínculo con la toma de decisiones políticas.

Contrapeso del mercado

A pesar de estas presiones, los mercados financieros retienen cierto grado de poder de disciplina. Episodios de fuerte revalorización, impulsados por preocupaciones sobre la sostenibilidad fiscal o errores de política, pueden forzar rápidamente una recalibración. La “crisis del mini presupuesto” bajo la ex primera ministra del Reino Unido, Liz Truss, o la reacción negativa frente a los aranceles muestran cómo los mercados pueden tratar de revertir o diluir aquellas políticas que consideran incoherentes o que no comparten.

En este sentido, los mercados actúan como un «mecanismo de autocorrección», aunque imperfecto. Pueden señalar límites a la experimentación en políticas, aunque la dependencia de la disciplina del mercado es inherentemente reactiva y puede introducir volatilidad.

Los costos de endeudamiento soberano se ven influenciados no solo por la inflación y las expectativas de crecimiento, sino también por las percepciones de integridad institucional. El grado de independencia del banco central, aunque es difícil de cuantificar, forma parte de la evaluación de riesgos más amplia que aplican los inversores.

¿Es demasiado estrecho el objetivo de inflación?

Aunque los objetivos de inflación siguen siendo un ancla central, se han aplicado a menudo de manera estrecha, centrándose en los precios al consumo mientras pasan por alto métricas financieras más amplias como la inflación de activos y las condiciones de crédito. Por ejemplo, gran parte del análisis económico sobre la inflación se centra en los costes energéticos, pero también observamos presiones procedentes del gasto en inversión (capex), donde la demanda es inelástica y menos sensible a los precios.

La política monetaria por sí sola es un instrumento limitado. En las crisis, los bancos centrales pueden actuar rápidamente, por lo que tiene sentido que se utilicen como primera fase de respuesta (ya sea bajando o subiendo tipos o inyectando liquidez) pero es mejor si una respuesta fiscal toma el relevo (gasto público o austeridad). Si el estímulo es fiscal, y menos monetario, se mejora la curva de tipos y se reduce la desigualdad de riqueza. Por lo tanto, el control de la inflación necesita ser respaldado por una combinación de instrumentos de política.

Coordinación en un orden global fragmentado

Los bancos centrales operaron de manera cohesionada en una era cuando la coordinación de políticas globales, el liderazgo de EE.UU., y las instituciones multilaterales proporcionaron un entorno económico relativamente estable. Aunque el Fondo Monetario Internacional y el Banco Mundial siguen siendo relevantes, su autoridad se ve ahora cuestionada por un entorno geopolítico más fragmentado. Los estados ven cada vez más las sanciones, la gestión de reservas, y los sistemas de pago a través de una lente competitiva.

Esto altera el esquema de coordinación del banco central. También ha socavado la confianza en las instituciones, en la contraparte, el sistema del dólar, y la accesibilidad a la infraestructura financiera global. Esto es especialmente relevante en la gestión de reservas donde no hay un simple sustituto para la profundidad y liquidez de los bonos del tesoro de EE.UU.

Niveles de deuda como una restricción

El contexto de estos desarrollos es una economía global caracterizada por niveles de deuda elevados y una flexibilidad fiscal limitada. En tal entorno, las decisiones de política monetaria acarrean consecuencias distributivas significativas, influyendo en los precios de los activos, la desigualdad de rentas, y la estabilidad financiera. Por lo tanto, los bancos centrales están operando en un contexto donde sus acciones son inherentemente políticas.

Más preocupante, la capacidad de responder a crisis futuras puede ser más limitada que en el pasado. Entrar en una fase de desaceleración con altos niveles de deuda reduce el margen de maniobra fiscal y aumenta la dependencia de la política monetaria, reforzando el ciclo de dependencia y politización.

Resolviendo la tensión

Es difícil ver que se resuelva la tensión entre independencia e influencia política. Por ahora, probablemente necesitamos aceptar que un elemento de prima de riesgo está incorporado en los diferenciales soberanos. El costo del capital, más ampliamente, es mayor en respuesta. Kevin Warsh, el nuevo presidente de la Fed, sigue siendo algo enigmático. Esperamos que él atenúe la influencia del Consejo de la Fed y el mensaje más amplio, lo que a su vez pone más énfasis en los datos económicos. En tal entorno, la duración se convierte en una consideración aún más importante. Una posible cobertura frente a la incertidumbre de los tipos de interés es considerar activos de rentas a corto plazo o áreas de titulización como la obligación garantizada por préstamos que tienen una estructura más de tipo flotante.

Desde una perspectiva de crédito debemos ser conscientes de los niveles de endeudamiento, pero igualmente reconocer que las empresas necesitan asumir cierto riesgo financiero, porque si no lo hacen, tienen un riesgo empresarial. Los directores de inversiones pueden resultar perjudicados por la decisión correcta en el momento equivocado, es decir, ser demasiado conservadores demasiado pronto y permitir que otras empresas ganen cuota de mercado. En los mercados hay mucha energía en torno a la inteligencia artificial (IA) ahora mismo, pero creemos que los inversores deben ser selectivos, mirando más allá de algunos de los hiperescaladores hacia áreas que potencialmente ofrecen mejor valor ajustado al riesgo o están involucradas en áreas que ayudan a aliviar cuellos de botella en el desarrollo de la IA.

Independientemente del grado de independencia del banco central, llegará finalmente un momento en que el banco central tendrá que retirar el proverbial tazón de ponche y los inversores querrán estar del lado correcto cuando eso suceda.

Tribuna de Tom Ross, director de High Yield de Janus Henderson

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.