Las tasas han subido, los mercados están inestables y Estados Unidos ha perdido la última calificación AAA. Pero sigue siendo el mismo país de siempre, el ancla del mundo, y ahora ofrece un mercado de bonos lleno de oportunidades.

Un gigante global con dolores de crecimiento

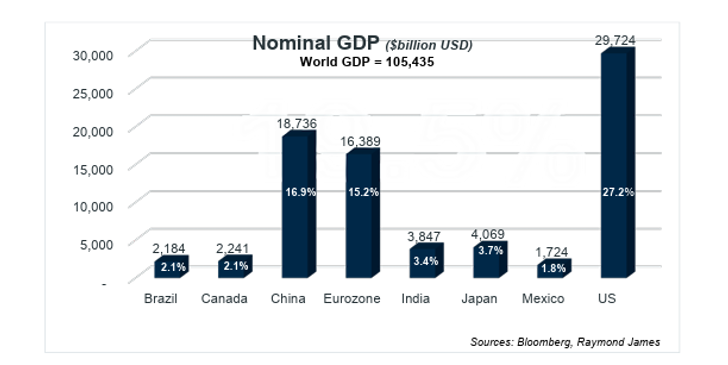

Estados Unidos sigue siendo la economía más grande del mundo, generando el 27% del PIB global: un 61% más que China, la segunda mayor, con un 16,9%. Este dominio económico está respaldado por un poder militar sin igual y por el papel del dólar estadounidense como la principal moneda de reserva a nivel mundial.

Una curva de rendimiento en ascenso

La curva de rendimiento del Tesoro de EE.UU. ha vuelto a una pendiente ascendente normal, lo que indica mercados financieros más saludables y ofrece mejores recompensas para los inversores a largo plazo. Este es un desarrollo positivo para quienes buscan ingresos predecibles y preservación de capital en tiempos de incertidumbre.

La deuda: el elefante en la habitación

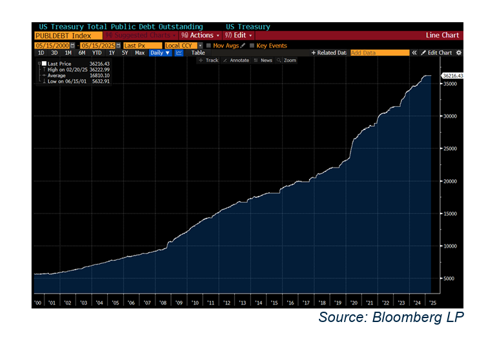

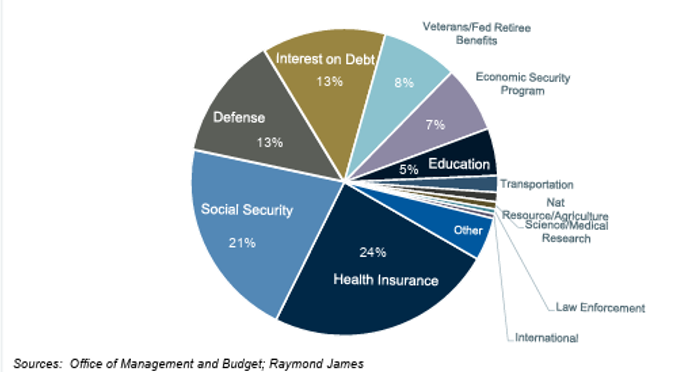

Sin embargo, este optimismo se ve atenuado por una preocupación creciente: la deuda nacional ha superado los 36 billones de dólares (36 trillones en términos americanos). Cada estadounidense tendría que pagar más de 100.000 dólares para eliminarla. Solo los pagos de intereses consumen alrededor del 13% del presupuesto federal, y podrían elevarse al 30% de los ingresos tributarios en una década.

El gobierno de Estados Unidos ahora gasta alrededor del 13% de su presupuesto solo en pagos de intereses. Si esto fuera un hogar, sería como gastar una gran parte del sueldo solo para cubrir los intereses de la tarjeta de crédito—algo insostenible sin un aumento de ingresos. De manera similar, aunque el crecimiento económico podría ayudar a reducir la carga de la deuda, no es algo con lo que el país pueda contar con certeza.

Reducir el gasto es otra opción, pero políticamente difícil. Las partidas más grandes del presupuesto—Salud, Seguridad Social y Defensa—son difíciles de tocar. Reducir los beneficios sociales es impopular, y recortar en Defensa rara vez se considera.

Subir los impuestos o permitir que la inflación erosione el valor real de la deuda también son posibilidades, pero ninguna es ideal. Gravar a la clase media conlleva riesgos políticos, y la inflación tiene consecuencias mixtas. En resumen, no hay una solución fácil—pero cuanto antes comience la conversación, mejor.

Rebaja de Moody’s: un llamado de atención

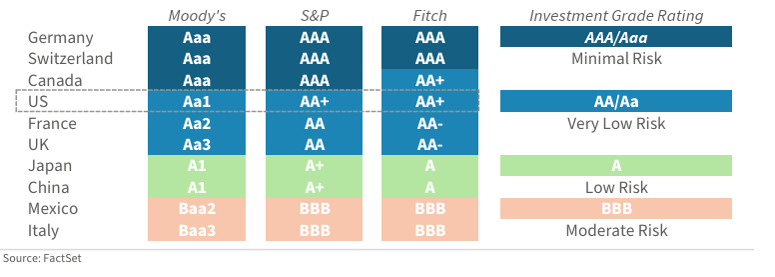

Moody’s degradó recientemente la calificación crediticia de EE. UU. de Aaa a Aa1, citando un crecimiento de deuda insostenible. Esto sigue a degradaciones anteriores por parte de S&P (2011) y Fitch (2023). Aunque simbólica, esta medida no cambia mucho para los tenedores de bonos: los títulos del Tesoro de EE. UU. siguen siendo un refugio seguro a nivel global.

Solo Alemania, Suiza y Canadá aún mantienen una calificación AAA perfecta por parte de las tres principales agencias. Pero sus mercados de bonos son mucho más pequeños que el de EE. UU.; el de Alemania, por ejemplo, es menos de una cuarta parte de su tamaño. Estados Unidos sigue teniendo el mercado de bonos más profundo y líquido del mundo.

Una oportunidad en bonos disfrazada

A pesar del último downgrade, los bonos del Tesoro a largo plazo ahora ofrecen rendimientos cercanos al 5%—niveles no vistos desde 2007. Para los inversores enfocados en ingresos, este es un punto de entrada atractivo. Los bonos pueden proporcionar un flujo de efectivo predecible y protección de capital, especialmente en un entorno bursátil volátil.

En conclusión, la rebaja crediticia de EE.UU. es un recordatorio, no una crisis. Los fundamentos de la economía estadounidense siguen siendo sólidos, pero se necesita disciplina fiscal con urgencia. Para los inversores, este es un momento para ser selectivos, mantenerse diversificados y considerar los bonos de alta calidad como una parte clave de un portafolio resiliente.

The information contained herein has been prepared from sources believed reliable but is not guaranteed by Raymond James & Associates, Inc. (RJA) and is not a complete summary or statement of all available data, nor is it to be construed as an offer to buy or sell any securities referred to herein. Additional information is available upon request. Investing involves risk and you may incur a profit or a loss. The value of fixed income securities fluctuates and investors may receive more or less than their original investments if sold prior to maturity. Bonds are subject to price change and availability. Investments in debt securities involve a variety of risks, including credit risk, interest rate risk, and liquidity risk. Investments in debt securities rated below investment grade (commonly referred to as “junk bonds”) may be subject to greater levels of credit and liquidity risk than investments in investment grade securities. Investors who own fixed income securities should be aware of the relationship between interest rates and the price of those securities. As a general rule, the price of a bond moves inversely to changes in interest rates. Diversification does not ensure a profit or protect against a loss. Past performance is no assurance of future results.

Por Funds Society, Miami

Por Funds Society, Miami