Durante gran parte de la última década, no parecía haber nada cíclico en la inversión por estilos. El crecimiento en EE. UU. superó al resto con notable consistencia, respaldado por una poderosa combinación de tasas de descuento en descenso, sólidos resultados empresariales y un mercado cada vez más dominado por un puñado de grandes empresas tecnológicas.

Fuente: Morningstar. Retornos en dólares a 28 de febrero de 2026.

Con el tiempo, ese liderazgo se volvió autorreforzante. A medida que estas empresas tecnológicas atraían más capital, pasaron a definir lo que significaba “crecimiento” para muchos inversores. Lo que en apariencia parecía una exposición diversificada por estilo, a menudo se comportaba más como una asignación temática concentrada.

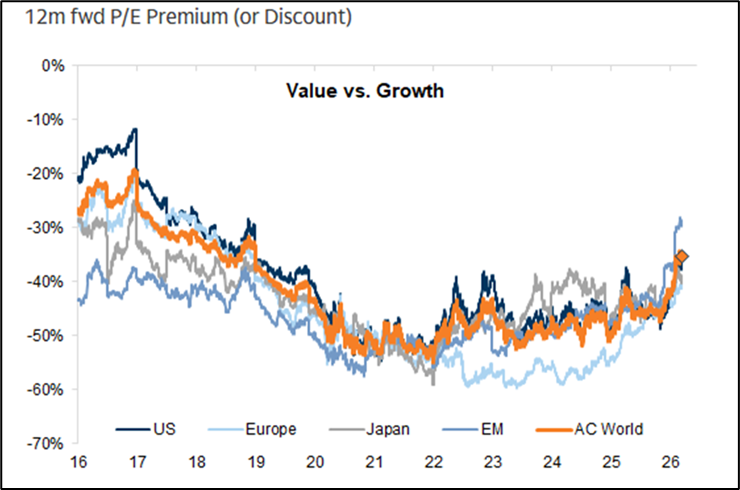

El primer desafío significativo a este régimen surgió en 2025, lo que sugiere que el liderazgo de la última década podría estar empezando a ampliarse. Sin embargo, a pesar de esto, el estilo value sigue cotizando con un descuento relevante frente al crecimiento de cara al resto de 2026.

Fuente: FactSet, Goldman Sachs Global Investment Research. Datos a 16 de marzo de 2026.

Una reversión de flujos, con el gasto en IA elevando el listón para el crecimiento en EE. UU.

Nuestra visión principal es que este cambio aún se encuentra en sus primeras etapas. En nuestra opinión, el factor más importante no es una salida dramática del crecimiento, sino un cambio gradual en la dirección de los flujos marginales.

En este entorno, la próxima fase del desempeño relativo no requiere una liquidación total de las posiciones en crecimiento. Solo necesita que las compras incrementales se desaceleren, mientras el capital comienza a moverse, aunque sea modestamente, hacia áreas más baratas y menos posicionadas del mercado.

Una vez que el liderazgo empieza a ampliarse, el proceso puede volverse autorreforzante:

- Un mejor desempeño relativo atrae atención

- La atención atrae capital

- Y el capital refuerza ese desempeño

En ese sentido, 2025 podría haber sido el inicio de una rotación más prolongada, en lugar de una simple interrupción en la tendencia del crecimiento.

El segundo pilar del argumento está relacionado con la inteligencia artificial (IA), específicamente con la magnitud de la inversión de capital necesaria para sostener a los actuales líderes del crecimiento en EE. UU.

El mercado puede estar en lo cierto respecto a la importancia de largo plazo de la IA. La cuestión no es si la tecnología importa, sino si el mercado ya ha descontado gran parte de los beneficios futuros, subestimando los costos, los tiempos y la incertidumbre del proceso de monetización.

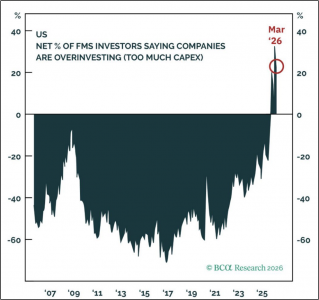

Los inversores podrían haber comenzado a cuestionar la escala de estas inversiones, como lo muestra la última encuesta de gestores de fondos de Bank of America, donde la mayoría considera que las empresas están invirtiendo demasiado.

Fuente: BCA Research, Bank of America Fund Manager Survey. Datos a 16 de marzo de 2026.

La rotación no implica necesariamente una visión bajista. Es importante destacar que esta rotación no requiere una visión negativa sobre la renta variable en general. La liquidez puede seguir siendo favorable para las acciones mientras el liderazgo cambia por debajo de la superficie.

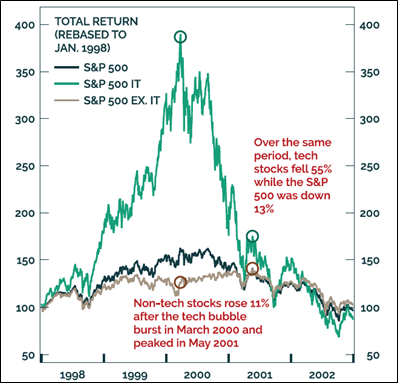

En otras palabras, el mercado no necesita caer para que el estilo value supere al crecimiento. Los primeros años 2000 sirven como recordatorio:

- Los inversores se volvieron negativos con la narrativa “puntocom” en marzo de 2000

- Pero los activos fuera del sector tecnológico siguieron subiendo hasta mayo de 2001

Lo que provocó la caída general de los mercados fue la recesión de 2001, no el cambio de flujos de capital alejándose del crecimiento.

Fuente: BCA Research. Datos a 16 de marzo de 2026.

Las regiones importan

Aunque este es principalmente un argumento de estilo, las exposiciones regionales son clave.

Durante la última década, el liderazgo del crecimiento en EE. UU. se vio impulsado no solo por el liderazgo corporativo y la concentración del mercado, sino también por la fortaleza del dólar.

Para muchos inversores, la apreciación del dólar:

- Aumentó el atractivo relativo de los activos estadounidenses

- Redujo el atractivo de los mercados internacionales

Si el dólar se debilita, incluso modestamente, podría eliminar uno de los principales vientos de cola del crecimiento en EE. UU.

Más importante aún, podría mejorar el atractivo relativo de los mercados fuera de EE. UU., especialmente aquellos con mayor exposición a:

- Finanzas

- Industriales

- Energía

- Otros sectores típicamente asociados al estilo value

Aquí vuelve a ser relevante la analogía con los años 2000:

- Liderazgo estadounidense estirado

- Alta concentración

- Gran brecha de valoración entre crecimiento y value

- Posible debilidad del dólar

Si este escenario continúa desarrollándose, las dinámicas de estilo y región probablemente se reforzarán mutuamente.

Un entorno favorable para la selección de acciones

Este cambio de estilo también está estrechamente ligado a la relación entre gestión pasiva y activa.

El entorno de dominio del crecimiento ha favorecido mucho a la gestión pasiva:

- Cuando pocas empresas impulsan los índices

- Las estrategias ponderadas por capitalización capturan naturalmente ese liderazgo

En otras palabras, un mercado concentrado reduce el valor de seleccionar acciones. Pero una rotación hacia value cambia esto:

- Los índices value son menos concentrados

- Más diversificados sectorialmente

- Más dispersos en fundamentos empresariales

En este tipo de mercado, el rendimiento depende más de elegir las empresas correctas que de poseer las más grandes. Esto se refleja en el rendimiento de 2025:

Fuente: Morningstar. Datos a 16 de marzo de 2026.

Construcción de carteras

Es importante aclarar que esto no es un llamado a abandonar completamente el crecimiento. Es un llamado a reconocer que el conjunto de oportunidades ha cambiado.

Después de una década en la que los inversores fueron recompensados por poseer activos grandes, caros y líquidos, ahora la mejor asimetría parece estar en áreas más baratas y menos concurridas. Sin embargo, la convicción no debe convertirse en dogmatismo. Existen riesgos:

- La monetización de la IA podría llegar más rápido de lo esperado

- Las empresas de crecimiento podrían seguir justificando sus valoraciones

- El dólar podría estabilizarse o fortalecerse

Por ello, la construcción de carteras debe mantenerse equilibrada. El enfoque más sensato, en nuestra opinión, es: reducir el riesgo de concentración y mejorar el balance de resultados potenciales.

Esto implica:

- Aumentar la exposición a value donde la asimetría es atractiva

- Mantener suficiente exposición a calidad y crecimiento

El value se está fortaleciendo, pero una buena construcción de cartera sigue requiriendo humildad.

Tribuna de opinión firmada por Nicolas Manas, Research Analyst en Investec Investment Management.

Por Funds Society, Madrid

Por Funds Society, Madrid