En España hemos conocido, durante el mandado del presente gobierno, dos modelos recientes de concentración bancaria. Uno, de mercado, la OPA de BBVA sobre Sabadell: entre privados, regulada y con el veredicto de sus accionistas. Otro, de despacho, la absorción de Bankia por CaixaBank: el episodio culminante del rescate público, decidido sin consultar a quienes financiaron el agujero: los contribuyentes. Sin ánimo de posicionamiento político, entremos en el análisis porque, la asimetría importa, porque habla de eficiencia económica, pero también de poder político y de un “público” selectivo que solo aparece cuando conviene.

1. Los números que no admiten maquillaje

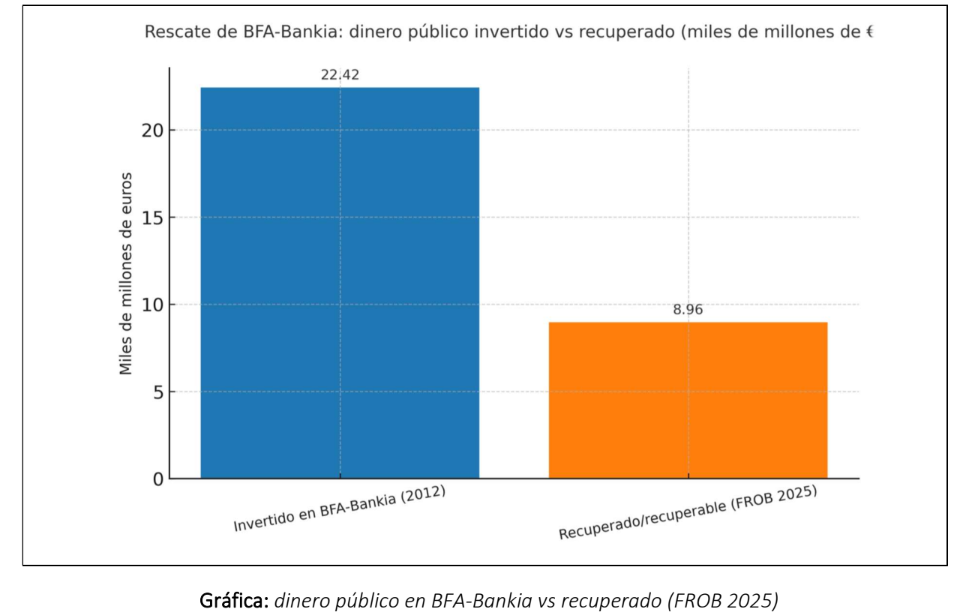

El perímetro BFA-Bankia recibió 22.424 millones de euros de ayudas públicas en capital: 4.465 millones en mayo de 2012 y 17.959 millones a finales de ese año, de los que 10.700 millones fueron a Bankia. Hasta diciembre de 2011 gobernó José Luis Rodríguez Zapatero; después Mariano Rajoy hasta junio de 2018, fecha de la moción de censura que llevó a Pedro Sánchez a la presidencia. Son cifras oficiales del propio Estado, el Banco de España y la Comisión Europea. Hoy en día, el FROB estima recuperables unos 8.961 millones gracias a la cotización de CaixaBank y a dividendos recientes; ergo, el saldo implícito sigue rondando más de 13.000 millones de pérdidas si no se materializan nuevas ventas. En el conjunto del saneamiento bancario español, el FROB reconoce 6.922 millones recuperados de 58.600 inyectados (≈12%). El rescate no fue gratis; fue una factura social pagada por todos los contribuyentes españoles.

2. El trato político-regulatorio

La fusión CaixaBank-Bankia (accionista el Estado Español, vía FROB) se registró el 26 de marzo de 2021 —ya con Sánchez en La Moncloa— con autorización de la CNMC (para evitar exclusión financiera y monopolios locales) y bendición ministerial. No hubo consulta pública; sí rapidez en la ejecución y silencio político-mediático sobre la rentabilidad para el contribuyente, aunque después llegaran EREs y cierres de oficinas. El argumento dominante: “estabilidad y bien general”.

En cambio, la OPA BBVA-Sabadell (accionistas privados) fue autorizada por la CNMC con compromisos de competencia (limitaciones de cierres, salvaguardas en zonas de baja competencia, condiciones para pymes) y elevada por el Gobierno al Consejo de Ministros, que impuso una condición inédita: mantener personalidad jurídica, patrimonio separado y autonomía de gestión durante tres años (prorrogable a cinco), además de otras salvaguardas que hacen impracticable una integración plena en el corto plazo. Para más señas, se abrió una “consulta pública” sobre el interés general… en una OPA entre privados. La diferencia de rasero es clamorosa.

3. Economía frente a política

En términos de eficiencia, CaixaBank es hoy un banco robusto y rentable; pero esa eficiencia llegó después de socializar pérdidas. La OPA BBVA-Sabadell, por contra, promete ≈900 millones de sinergias anuales netas sin coste al erario: si acierta, ganan sus accionistas; si yerra, asumen ellos la factura. Lo razonable, desde la óptica del contribuyente, es no penalizar la operación de mercado con frenos ad hoc más duros que los aplicados a la macro absorción pagada por todos.

4. Territorio y relato

Bankia nació de cajas con fuerte impronta política regional (Madrid y Valencia). Con la fusión, el Estado siguió dentro —vía FROB— en el campeón resultante, mientras el foco mediático evitó la pregunta incómoda: ¿cuánto hemos recuperado? Respuesta: pérdidas. En la OPA, el relato dominante ha sido el inverso: ruido político y mediático, “consulta pública” y condiciones que, de facto, dilatan la creación de valor. Mucho ruido cuando no hay dinero público; poca crítica cuando sí lo hubo. El sesgo es evidente.

5. Cronología para no confundir memoria con militancia

Rodríguez Zapatero (PSOE): 2004–dic. 2011; Rajoy (PP): dic. 2011–jun. 2018; Sánchez (PSOE): desde jun. 2018. La gran reestructuración y la inyección a BFA-Bankia se acordaron en 2012, y la fusión con CaixaBank se ejecutó en 2021. Hoy, con BBVA-Sabadell, el mismo poder político que no plebiscitó el destino del dinero público plebiscita una OPA entre privados. Coherencia, poca.

6. Veredicto económico y cívico

- Rentabilidad del Estado en Bankia: negativa en términos netos; el “recuperable” mejora con CaixaBank, pero el agujero sigue en dos dígitos de miles de millones y depende de ventanas de mercado para desinvertir. El contribuyente financió, no decidió.

- Interferencia política: no hubo consulta cuando sí estaba en juego el dinero de todos; sí la hay cuando no lo está. La noción de “interés general” no puede ser un comodín asimétrico.

- Eficiencia comparada: Bankia-Caixa es eficiencia con red pública; BBVA-Sabadell será, si prospera, eficiencia a riesgo privado. Penalizar esta última, además de incoherente, envía malas señales a la inversión.

La vía con mejor rentabilidad esperada para el contribuyente, tras el rescate, habría sido explorar una fusión transnacional europea que maximizara valor y competencia. No se hizo. Quizá porque, en la práctica, ya se había integrado la tesis de que “Cataluña es otro país” dentro de Europa y convenía consolidar centros de poder financiero alineados. En ese marco, cuando se oye el viejo eslogan de “España nos roba”, la pregunta honesta es quién roba a quién… y quién lo ha permitido tanto tiempo. El contribuyente, desde luego, quedó fuera del Consejo de Administración y de la decisión.

Artículo escrito por José Luis Blázquez Vilés, socio fundador y consejero delegado de ALVUS.

Por Funds Society, Madrid

Por Funds Society, Madrid