Por primera vez en muchos años, las perspectivas parecen estar mejorando para las compañías no estadounidenses. Son varios los factores que están acelerando el cambio: medidas de estímulo fiscal en Alemania, reformas del gobierno corporativo en Japón y Corea del Sur, debilitamiento del dólar estadounidense, indicios de estabilización de la economía china y mejora del contexto político en Europa.

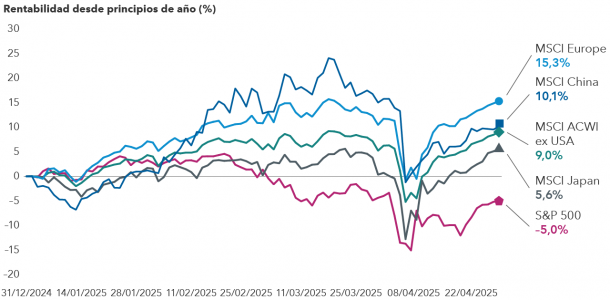

Las compañías no estadounidenses han tenido un buen inicio de año: los índices MSCI Europe, MSCI EAFE y MSCI ACWI ex USA han registrado sólidas ganancias, frente a la fuerte caída del índice S&P 500.

Desde el anuncio de aranceles del pasado 2 de abril, hemos visto una gran correlación entre las compañías estadounidenses y no estadounidenses, tal y como cabría esperar en un periodo de aumento de la volatilidad de los mercados. Cuando la situación se normalice, las perspectivas parecen favorables para las compañías no estadounidenses. Las valoraciones son mucho más bajas que las de las empresas de Estados Unidos. Muchas compañías no estadounidenses operan en sus propios mercados nacionales y no están expuestas al contexto de inestabilidad política que vive el país norteamericano. Además, ciertas regiones están experimentando una mejora del gobierno corporativo.

La evolución de los mercados de divisas apunta a la posibilidad de una ralentización del crecimiento de la economía estadounidense, una orientación más expansiva de la Reserva Federal y unos tipos de interés reales más bajos. El dólar resulta menos atractivo, dada la reducción del diferencial de tipos reales (ajustados por inflación) entre Estados Unidos y otros países.

Las compañías no estadounidenses han tomado la delantera

Fuente: MSCI, RIMES, S&P Global. Información a 30 abril 2025

Las medidas de estímulo en Alemania marcan la pauta en Europa

Europa vuelve a replicar el famoso «cueste lo que cueste». Los Estados miembros de la Unión Europea trabajan en la reactivación económica de la región, a la luz de un informe sobre competitividad elaborado por el economista y ex primer ministro italiano Mario Draghi y de las crecientes tensiones comerciales con socios comerciales importantes, como Estados Unidos y China.

Alemania, la mayor economía europea y famosa por su austeridad, anunció en marzo un gran paquete de medidas de estímulo fiscal, marcando así uno de los cambios políticos más significativos que se han puesto en marcha en el país desde la reunificación de Alemania Oriental y Occidental en 1990. También se percibe la sensación de que el contexto normativo podría abrirse al cambio y favorecer la inversión.

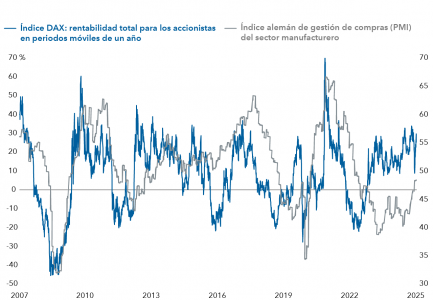

Estrecha correlación entre la renta variable alemana y el sector manufacturero

Fuente: FactSet, S&P Global. Información desde el 1 junio 2007 al 8 mayo 2025. La rentabilidad total para los accionistas en periodos móviles de un año del índice DAX corresponde al 8 mayo 2025. Índice alemán de gestión de compras del sector manufacturero a 30 abril 2025.

Los bancos comerciales europeos, que son ahora más rentables y han acumulado importantes reservas de capital, podrían verse favorecidos por el aumento del gasto público, al igual que las compañías relacionadas con la defensa, los materiales de construcción y las infraestructuras. También hay una serie de compañías atractivas, como los proveedores de suministros públicos, los operadores de telecomunicaciones o las aseguradoras europeas, caracterizadas por su solidez y por los repartos de dividendos, que presentan una exposición mínima a los aranceles. Algunas podrían verse favorecidas por la fortaleza del euro frente al dólar.

Es posible que haya que esperar a 2026 para apreciar un repunte significativo del crecimiento en Europa, dado el impacto a corto plazo de la incertidumbre derivada de los aranceles. Además, sigue habiendo dudas sobre la ejecución de las medidas propuestas por el nuevo canciller alemán, Friedrich Merz, quien ha tenido ciertas dificultades iniciales a la hora de asegurar su mandato. Ello podría suponer un revés en su intento de lograr un mayor consenso en Alemania y en otros países europeos, que presionan para acelerar las reformas.

La economía japonesa

Japón podría beneficiarse del cambio de alianzas comerciales. El tipo arancelario medio del país sigue estando entre los más bajos del mundo, lo que apunta a la posibilidad de que las negociaciones con Estados Unidos sean productivas en un escenario de crecientes temores a una guerra comercial.

En los últimos años, Japón se ha erigido en una potencia del libre comercio, con acuerdos como el Acuerdo de Libre Comercio entre la Unión Europea y Japón (JEFTA), el Acuerdo de Asociación Transpacífico (TPP) y la Asociación Económica Integral Regional (RCEP). El país celebró acuerdos comerciales y digitales con Estados Unidos durante el primer mandato de Trump, con quien continúa colaborando en ámbitos como las redes 5G, la exploración espacial y la investigación médica.

Por otra parte, el gobierno corporativo vuelve a cobrar importancia en Japón. Las reformas destinadas a impulsar la rentabilidad empresarial aún tienen recorrido y han contribuido a impulsar la sólida rentabilidad que ha registrado el índice MSCI Japan desde 2023.

Corea del Sur está comenzando a seguir el ejemplo de Japón, con la intención de que las empresas se centren en impulsar su rentabilidad sobre al patrimonio y su valor contable, lo que podría traducirse en un aumento de los dividendos, recompras de acciones y desinversiones.

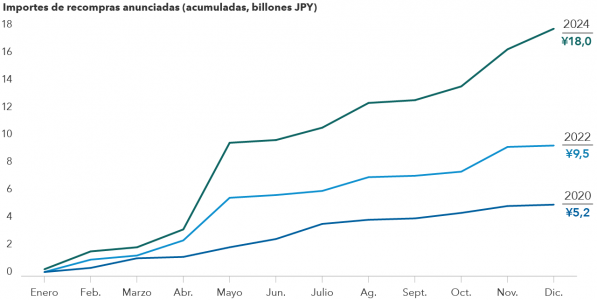

Las compañías japonesas han acelerado las recompras de acciones

Fuente: Goldman Sachs Información a 31 diciembre 2024. JPY: yen japonés.

China podría anunciar medidas de estímulo para impulsar su economía

Con el fin de contrarrestar los elevados aranceles estadounidenses, los dirigentes chinos podrían aprobar nuevas medidas de estímulo, que podrían beneficiar directamente a Europa como uno de sus mayores socios comerciales. La economía china, impulsada por la exportación, podría verse afectada por los nuevos aranceles, sobre todo si los fabricantes chinos saturan otros mercados con productos que antes iban destinados a Estados Unidos.

Las mayores medidas de estímulo podrían crear un contexto favorable para las compañías de orientación nacional, que podrían beneficiarse de las enormes reservas de ahorro de los consumidores chinos.

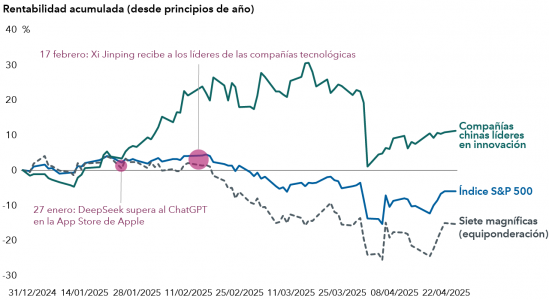

Cabe destacar el cambio de tendencia de la política china hacia un enfoque más positivo para su economía empresarial. Las autoridades chinas, en un intento de aprovechar la repercusión mundial de DeepSeek y de su modelo de entrenamiento de inteligencia artificial, muestran un respaldo cada vez mayor a las compañías de tecnología y vehículos eléctricos. Por ejemplo, el pasado mes de febrero, el presidente Xi Jinping y los principales líderes del partido se reunieron con los empresarios más destacados del país.

Los líderes tecnológicos chinos superan a las siete magníficas

Fuente: FactSet. Siete magníficas: Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla. Compañías chinas líderes en innovación: Alibaba, BYD, JD.com, Meituan, NetEase, PDD-US y Trip.com. Datos desde el 31 diciembre 2024 al 28 abril 2025.

Las valoraciones siguen siendo atractivas

En los últimos años, las valoraciones de las compañías no estadounidenses han sido más reducidas que las de las estadounidenses, lo que ha sido el principal argumento a favor de la inversión en renta variable internacional. Sin embargo, por primera vez en varios años, están surgiendo nuevos catalizadores que están cambiando la narrativa. Además, en un contexto de aumento del gasto en infraestructuras, los mercados no estadounidenses son más diversos y ponderan en mayor medida los sectores de la industria pesada, la energía, los materiales y los productos químicos que el índice S&P 500.

El índice MSCI ACWI ex USA y el índice MSCI EAFE (mercados desarrollados) cotizan a un ratio precio-beneficio proyectado a doce meses de 13 y 14 veces respectivamente, ambos próximos a su media a diez años y con un notable descuento con respecto al S&P 500, que cotiza con un ratio de 20 veces.

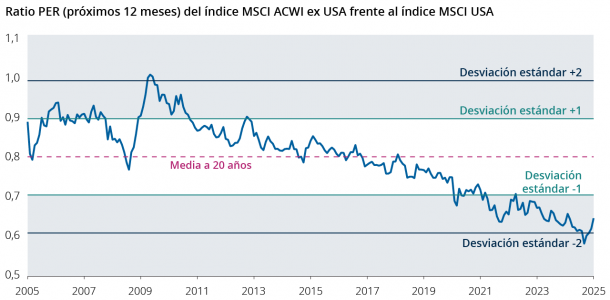

Las compañías no estadounidenses cotizan cerca de su mínimo a 20 años en relación con las estadounidenses

Fuente: Capital Group, FactSet, MSCI. Información a 31 marzo 2025. NTM: próximos doce meses, por sus siglas en inglés. PER: ratio precio-beneficio.

No cabe duda de que existen motivos para que las valoraciones de las compañías no estadounidenses lleven ya un tiempo por debajo de las de las estadounidenses. El crecimiento de los beneficios empresariales ha sido muy débil en comparación con Estados Unidos y su dinámico sector tecnológico en los últimos diez años. Si asistimos a un repunte de dicho crecimiento en los mercados no estadounidenses, las valoraciones podrían aumentar.

Tribuna de Samir Parekh, gestor de renta variable y coordinador global de análisis de Capital Group, y Gerald Du Manoir, gestor de renta variable de Capital Group

Por Funds Society

Por Funds Society