Los mercados se han enfrentado a numerosos retos durante el último trimestre, entre los que destacan la amenaza de los aranceles estadounidenses sobre las importaciones tras el «Día de la Liberación», pero también la perspectiva de una subida de los precios del petróleo derivada del conflicto en Oriente Medio y la venta masiva de bonos del Tesoro estadounidense tras la aprobación de una ley presupuestaria expansionista en Estados Unidos.

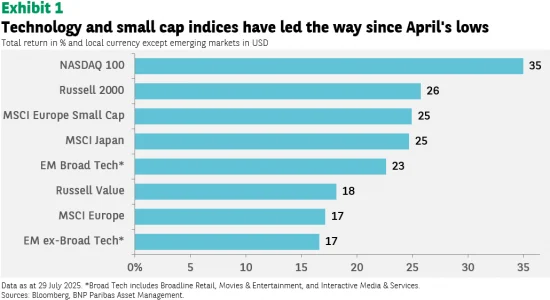

Hasta ahora, al menos, los mercados parecen haber superado los rápidos sin demasiados daños. Los principales índices bursátiles han subido entre un 17 % y un 35 % desde los mínimos de abril (véase el gráfico 1).

Las tres amenazas a las que se han enfrentado los mercados hasta ahora parecen suponer un menor riesgo para el resto del año. Aunque aún no se ha cerrado el acuerdo comercial entre Estados Unidos y China, la prórroga de 90 días deja tiempo para que eso ocurra. La perspectiva de una guerra comercial mundial parece ahora lejana, y los mercados ya han descontado en gran medida el impacto de los aranceles más estrictos en los beneficios de las empresas.

Los rendimientos de los bonos del Tesoro estadounidense son ligeramente superiores a los que registraban antes del «Día de la Liberación» en abril, pero muy por debajo de los máximos alcanzados a principios de año. También son inferiores a los que registraban cuando la Cámara de Representantes de EE. UU. aprobó por primera vez la ley One Big Beautiful Bill Act (OBBBA) a finales de mayo. Los «vigilantes de los bonos» parecen estar descansando por ahora.

Aunque Oriente Medio siempre ha sido impredecible, los precios del petróleo son 10 dólares por barril más bajos que la media de 2024, lo que supone un impulso para el crecimiento económico y un freno para la inflación.

Perspectivas: riesgos en Europa y Estados Unidos

Los riesgos futuros parecen mayores para las perspectivas de crecimiento, tanto en Estados Unidos como en Europa.

Los aranceles básicos más altos de lo esperado sobre las importaciones a Estados Unidos procedentes de Europa no harán más que agravar la debilidad del sector manufacturero de la región, exacerbada por la fortaleza del euro. Afortunadamente, el sector servicios está en expansión y la confianza empresarial se ha visto impulsada por las perspectivas de aumento del gasto en defensa e infraestructuras.

Los recortes anteriores de los tipos de interés oficiales por parte del Banco Central Europeo deberían seguir apoyando el crecimiento.

A pesar de todos los beneficios que los acuerdos arancelarios reportan a Estados Unidos (aumento de la inversión interna, ingresos aduaneros, mayor acceso a los mercados extranjeros), hay un precio que pagar. Hasta ahora, las empresas han pagado la mayor parte de los aranceles, lo que ha reducido sus márgenes y beneficios.

Aunque este efecto ya se ha descontado, es probable que las empresas intenten ahora repercutir el aumento de los costes a los consumidores, lo que aumenta las perspectivas de una mayor inflación y una menor demanda.

El consumo ya era menos fuerte en comparación con el año pasado debido al inevitable agotamiento del exceso de ahorro que los hogares acumularon durante los confinamientos por la pandemia de COVID.

Antes de la elección del presidente Trump, se esperaba que la desaceleración del consumo fuera acompañada de una caída de la inflación y de una bajada de los tipos de interés por parte de la Reserva Federal de Estados Unidos (Fed). Ahora, es probable que ninguna de estas dos cosas ocurra pronto.

El mercado laboral también se ha debilitado. El crecimiento del empleo parece depender de forma poco saludable del sector público y del sector sanitario. Aunque estos puestos de trabajo proporcionan ingresos a los trabajadores, esta concentración sectorial no es indicativa de una economía dinámica.

Sin embargo, estas preocupaciones económicas podrían verse compensadas por factores positivos:

- La OBBBA debería proporcionar un estímulo fiscal a corto plazo.

- Las fusiones y adquisiciones están repuntando.

- Aunque es poco probable que se materialicen más inversiones debido a los aranceles en un futuro próximo, las inversiones relacionadas con la inteligencia artificial ya están creciendo con fuerza.

- Los mercados esperan que la Reserva Federal comience a recortar los tipos de interés en septiembre.

China se encuentra en una situación similar a la de Europa en lo que respecta al impacto de los aranceles en el crecimiento económico. Es probable que Pekín intente compensar este lastre con más estímulos para apoyar el consumo interno, pero queda por ver si esto simplemente adelantará el consumo en lugar de aumentarlo realmente.

La cuestión clave sigue siendo la debilidad del mercado inmobiliario y su efecto perjudicial sobre la confianza de los consumidores.

Renta variable

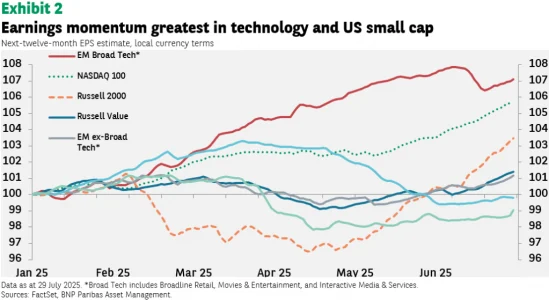

No es casualidad que los índices con gran peso tecnológico y las acciones de pequeña capitalización hayan liderado el repunte de los mercados de renta variable desde principios de abril. Los beneficios del sector tecnológico siguen respaldados por la inversión en inteligencia artificial tanto en Estados Unidos como en los mercados emergentes. Además, se ven menos afectados por los aranceles, ya que las empresas tecnológicas tienden a vender servicios en lugar de bienes.

Las empresas de pequeña capitalización también han supuesto un refugio frente a los aranceles, ya que estas empresas se centran más en la demanda interna no comercializada. En Estados Unidos, se benefician del consumo inducido por los aranceles, mientras que en Europa, la previsión de un aumento del gasto en infraestructuras proporciona un apoyo adicional (véase el gráfico 2).

Las ganancias de la renta variable europea han estado lideradas por el sector financiero gracias a los recortes de tipos del BCE. El sector industrial ha obtenido buenos resultados, ya que los inversores esperan grandes aumentos en el gasto público en infraestructuras y defensa, lo que ayudará a compensar parte del impacto de los aranceles estadounidenses. Ambos factores deberían seguir respaldando los beneficios y el mercado bursátil en los próximos trimestres.

Los exportadores estadounidenses se están beneficiando de la debilidad del dólar y deberían obtener ganancias gracias a la mejora del acceso a los mercados y a la reducción de los aranceles como resultado de los acuerdos alcanzados con los socios comerciales de Estados Unidos.

Sin embargo, la caída del dólar estadounidense no ha sido tan considerable. En términos reales y ponderados por el comercio, la moneda ha caído un 5 % este año hasta finales de junio, frente a una caída del 9 % durante la primera administración Trump.

En cualquier caso, dada la magnitud del déficit por cuenta corriente de Estados Unidos, no sería sorprendente que se produjera una depreciación de la moneda para restablecer el equilibrio.

Renta fija

Las perspectivas para los rendimientos de los bonos son más difíciles. Se pueden imaginar dos escenarios, con probabilidades no muy diferentes, que darían lugar a movimientos opuestos en los rendimientos estadounidenses.

- Por un lado, el aumento de las primas por plazo, debido al continuo endurecimiento cuantitativo o a las preocupaciones sobre la sostenibilidad a largo plazo de la situación fiscal de Estados Unidos, podría dar lugar a un aumento de los rendimientos. Un mejor crecimiento también podría hacer que los rendimientos volvieran a subir.

- Por otro lado, una fuerte desaceleración del crecimiento debido a los aranceles probablemente llevaría a la Fed a recortar rápidamente los tipos, con la consiguiente caída de los rendimientos a más largo plazo.

Del mismo modo, en Europa, la generosidad fiscal podría tener como contrapartida un aumento de los tipos de interés, mientras que el debilitamiento del crecimiento debido a los aranceles y al aumento (redirigido) de las importaciones chinas podría tener el efecto contrario.

Asignación de activos

Por ahora, somos cautelosamente optimistas sobre las perspectivas de la renta variable, con nuestra mayor posición sobreponderada en acciones tecnológicas de EE. UU.

Las valoraciones de la mayoría de los principales índices parecen razonables, con la notable excepción de los valores estadounidenses, donde la relación precio-beneficio futura del índice Russell 1000 Value está muy por encima de la media.

En lo que respecta a la renta fija, preferimos una posición relativa a favor de Europa frente a EE. UU. Las turbulencias que han atravesado los inversores este año han creado oportunidades para aquellos dispuestos a inclinarse por el otro lado. Anticipamos más turbulencias en los próximos meses y, con ellas, nuevas oportunidades que aprovechar.

INFORMACIÓN IMPORTANTE

Tenga en cuenta que los artículos pueden contener lenguaje técnico. Por este motivo, es posible que no sean adecuados para lectores sin experiencia profesional en inversiones. Las opiniones expresadas aquí son las del autor en la fecha de publicación, se basan en la información disponible y están sujetas a cambios sin previo aviso. Los equipos de gestión de carteras individuales pueden tener opiniones diferentes y tomar decisiones de inversión diferentes para distintos clientes. Este documento no constituye un consejo de inversión.

El valor de las inversiones y los ingresos que generan pueden subir o bajar, y es posible que los inversores no recuperen su inversión inicial.

El rendimiento pasado no es garantía de rendimientos futuros. La inversión en mercados emergentes o en sectores especializados o restringidos puede estar sujeta a una volatilidad superior a la media debido a un alto grado de concentración, a una mayor incertidumbre por la escasez de información disponible, a una menor liquidez o a una mayor sensibilidad a los cambios en las condiciones del mercado (condiciones sociales, políticas y económicas). Algunos mercados emergentes ofrecen menos seguridad que la mayoría de los mercados internacionales desarrollados.

Por este motivo, los servicios de transacción, liquidación y conservación de carteras en nombre de fondos invertidos en mercados emergentes pueden conllevar un mayor riesgo.

Por Funds Society

Por Funds Society