Ha sido un año difícil para las acciones de alta calidad en Europa. Sin embargo, a pesar de las difíciles condiciones del mercado, las características subyacentes del negocio que definen las acciones de calidad permanecen, en su mayoría, intactas. Para los inversores, existen razones de peso para mantener la convicción en empresas con una rentabilidad sólida y modelos de negocio resilientes, incluso cuando los rendimientos a corto plazo decepcionan.

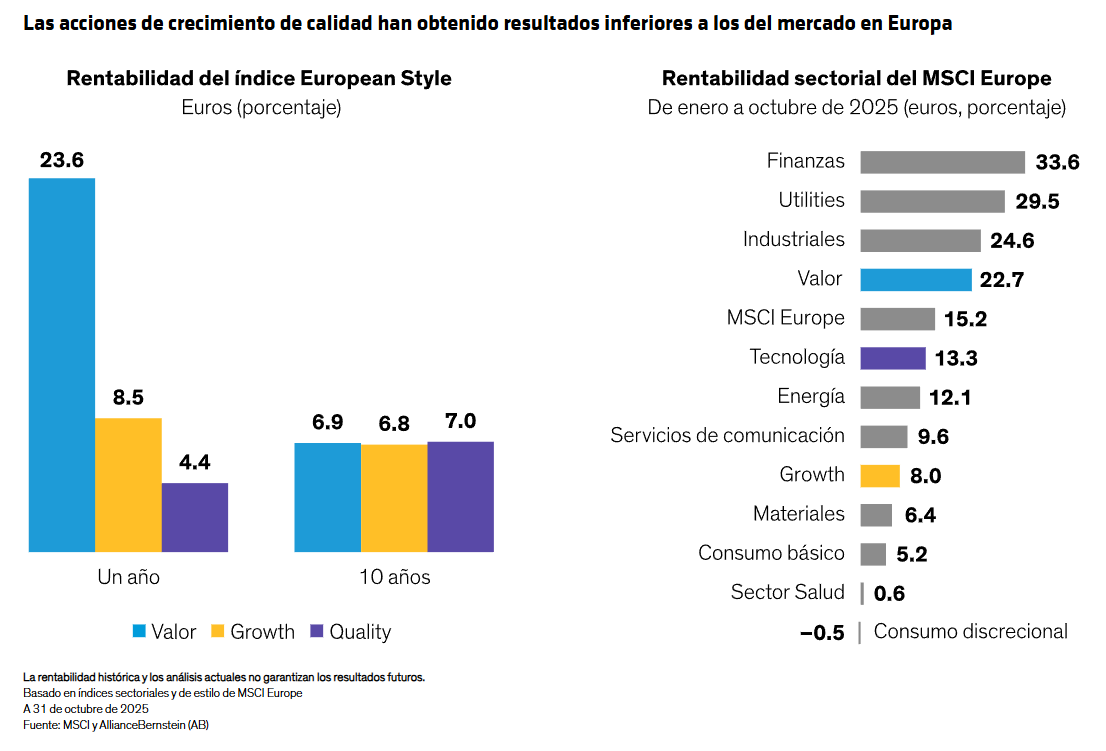

Las recientes tendencias del mercado europeo han desafiado a los inversores que se centran en la calidad. Durante el último año, las acciones de valor europeas superaron a las acciones de crecimiento y calidad en un amplio margen (gráfico), en contraste con la década anterior, cuando los tres estilos obtuvieron rentabilidades similares.

¿Qué ha impulsado el repunte del valor? En primer lugar, los valores financieros europeos (el mayor sector en el índice de referencia de valor) se vieron impulsados por una pronunciada curva de rendimiento, que impulsó la rentabilidad de la actividad crediticia, mientras que los bancos regionales también se beneficiaron de la disciplina de capital y de las bajas valoraciones. En segundo lugar, las expectativas de un aumento en el gasto de defensa futuro en toda Europa impulsaron las acciones de defensa, lo que llevó a fuertes retornos para el sector industrial. Aunque los valores industriales son un grupo significativo de acciones de crecimiento de calidad de la región, las acciones de defensa están más alineadas con el estilo de valor.

Mientras tanto, las acciones de alta calidad han tenido un rendimiento inferior en parte porque muchas se han expandido más allá de Europa para acelerar el crecimiento, dadas sus sólidas ofertas de productos y tecnología. En consecuencia, tienden a ser más vulnerables a los aranceles estadounidenses y a la depreciación del dólar.

Ahora, sin embargo, creemos que la coyuntura está lista para una recuperación. Los inversores activos pueden encontrar acciones de calidad selectas que se negocian con descuentos atractivos en comparación con las acciones de crecimiento cíclico y con primas relativamente bajas en comparación con el mercado general. Para encontrarlas, debe mirar más allá de la volatilidad reciente y centrarse en los valores fundamentales a largo plazo.

Persistencia de los impulsores del crecimiento estructural

Las empresas de crecimiento de calidad se benefician de tendencias de crecimiento estructural, como la digitalización o la automatización, que dependen menos del entorno económico o de un mercado más amplio. Cuando las tendencias del mercado se vuelven contra las acciones de calidad, eso no significa necesariamente que la base del crecimiento estructural sobre el que se construyen los negocios de calidad se haya visto afectada.

Por ejemplo, en el sector de productos químicos especializados, los fabricantes están externalizando cada vez más la distribución para reducir costes y mejorar la eficiencia. Esto crea un contexto de crecimiento atractivo para empresas como IMCD, un distribuidor global exclusivo de productos químicos especializados de Países Bajos. Los acuerdos de distribución a largo plazo exclusivos de IMCD con muchos productores químicos lo sitúan bien en un mercado altamente fragmentado. Si bien los mercados finales de la empresa están actualmente deprimidos, su modelo de negocio resiliente, sus márgenes sólidos y su participación de mercado en aumento crean una base sólida para prosperar durante una posible recuperación de la industria.

Los impulsores estructurales del crecimiento de la industria rara vez se ven frustrados por la debilidad económica. Cuando los precios y las valoraciones de las acciones en estos sectores se alejan de sus tendencias de crecimiento subyacentes, vemos esto como una anomalía temporal. Durante la pandemia de la COVID-19, vimos que las valoraciones de muchas empresas de calidad se adelantaron a sus valores fundamentales, mientras que este año creemos que va a pasar lo contrario. Con el tiempo, la dinámica del mercado suele normalizarse y realinearse con el entorno positivo del sector, recompensando así a los inversores pacientes.

Los modelos de negocio resilientes pueden aguantar

Las empresas de calidad suelen presentar características corporativas duraderas, como una rentabilidad alta y constante, ventajas competitivas y balances sólidos. Las fuertes ventajas competitivas y las altas barreras de entrada ayudan a las empresas a sostener el crecimiento a través de climas de mercado cambiantes. La gestión especializada y la asignación disciplinada de capital son clave para sortear la incertidumbre. Métricas financieras sólidas, como altos retornos sobre el capital invertido y el capital propio, respaldan un flujo de caja constante y un crecimiento de las ganancias.

Ryanair es un claro ejemplo. La aerolínea de bajo coste está ampliando su cuota de mercado a través de un modelo de negocio de calidad, basado en su creciente ventaja de costes frente a su competencia y en una importante posición de caja neta. La empresa también es propietaria absoluta de todos sus aviones, lo que le proporciona estabilidad financiera y flexibilidad adicionales. La fuerte rentabilidad ha permitido a la aerolínea de bajo coste crear formidables ventajas competitivas, por ejemplo, invirtiendo de forma anticíclica comprando 300 nuevos aviones con grandes descuentos durante la pandemia de la COVID-19 y, más recientemente, invirtiendo en sus propios talleres de reparación de motores.

Seguir el largo camino de las ganancias

Las empresas sólidas pueden sufrir caídas a corto plazo en el rendimiento de sus acciones que no necesariamente indican una erosión fundamental de su potencial a largo plazo. Esto se debe a que los beneficios y los flujos de efectivo son el mejor predictor de la rentabilidad de la renta variable en horizontes a largo plazo.

Por supuesto, los inversores siempre deben estar alerta ante la posibilidad de un cambio de rumbo negativo en las perspectivas de ganancias de una empresa que justifique reducir o vender una posición. Sin embargo, en ausencia de señales de deterioro de los valores fundamentales, creemos que los inversores no deberían descartar la convicción en una tesis de inversión a largo plazo debido a fluctuaciones no relacionadas en el precio de una acción.

El entorno de mercado actual también está sujeto a una mayor incertidumbre en muchos frentes. El entusiasmo por la inteligencia artificial, las tensiones comerciales latentes y la fragilidad macroeconómica sugieren que el sentimiento del mercado podría cambiar rápidamente. A nuestro juicio, una reevaluación del riesgo podría impulsar una rotación hacia acciones de calidad que recientemente han estado ignoradas.

Los inversores selectivos que se centran en empresas de crecimiento de calidad pueden encontrar candidatos de cartera que coticen con valoraciones especialmente atractivas, con base en una perspectiva a largo plazo.

De hecho, creemos que la implementación de un horizonte temporal de cinco a diez años es la mejor forma para que los inversores en renta variable aprovechen las oportunidades. Así como los dueños de negocios no cambian de estrategia debido a un período flojo, los inversores de capital con una visión estratégica de la salud del negocio pueden desarrollar convicción en la sostenibilidad de las ganancias durante muchos años por delante. De cara al futuro lejano, los inversores pueden resistirse a sucumbir a las presiones del mercado, que a menudo resultan ser temporales, y disfrutar de un beneficio potencial adicional del efecto compuesto sobre los retornos cuando se materializa una recuperación.

Las opiniones expresadas en este documento no constituyen análisis, asesoramiento de inversión ni recomendación de negociación y no representan necesariamente las opiniones de todos los equipos de gestión de carteras de AB. Las opiniones pueden cambiar a lo largo del tiempo.

Las referencias a valores concretos se incluyen exclusivamente para ilustrar nuestra filosofía de inversión y no se deben considerar recomendaciones de AB. Los títulos concretos identificados y descritos no representan todos los títulos comprados, vendidos o recomendados para la cartera, y no debe asumirse que las inversiones en los títulos identificados fueron o serán rentables.