Según el último estudio de ALFI/McGill, titulado “La brecha de capital productivo en Europa”, Europa se está quedando rezagada en la movilización del ahorro de los hogares y de los fondos de pensiones hacia inversiones productivas, en comparación con economías que han reformado sus sistemas de pensiones, como Australia, Canadá y Suecia.

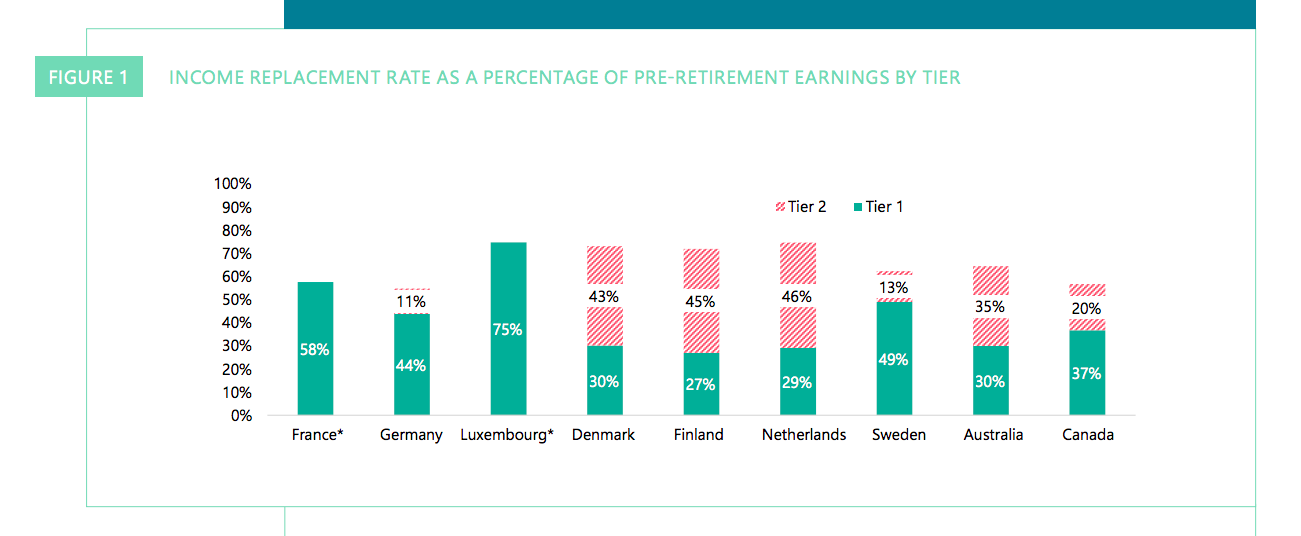

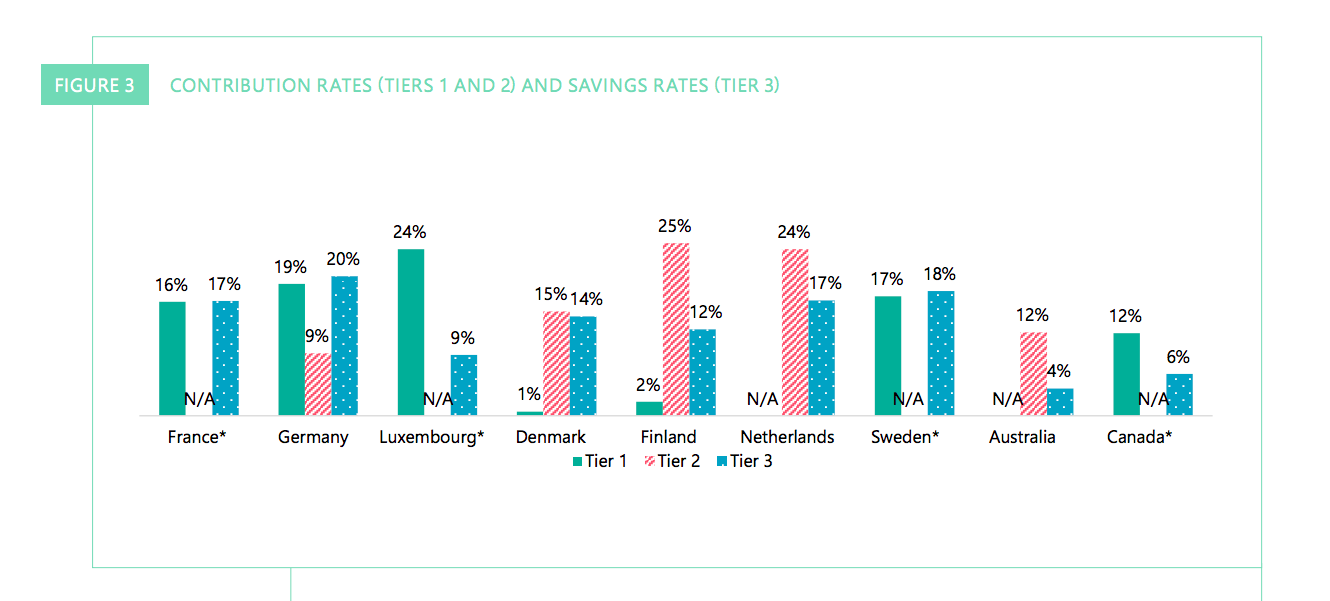

El estudio compara nueve países: cuatro economías europeas con sistemas reformados y basados en capital (Dinamarca, Finlandia, los Países Bajos y Suecia); dos reformadores exitosos fuera de Europa (Australia y Canadá); y tres grandes economías europeas que aún están dominadas por sistemas de pensiones de reparto (PAYG): Alemania, Francia y Luxemburgo.

Los investigadores concluyen que los países que transitaron hacia regímenes de pensiones parcialmente capitalizados en la década de 1990 se han convertido hoy en casos ejemplares de reformas exitosas, mostrando cómo los cambios graduales, el interés compuesto y las estrategias de inversión con alta exposición a renta variable pueden multiplicar de forma significativa los fondos nacionales de capital de riesgo.

En opinión de Serge Weyland, CEO de ALFI, este estudio pone de relieve cómo unos sistemas de pensiones bien diseñados pueden movilizar los ahorros para la jubilación hacia capital de riesgo productivo. “Europa tiene una oportunidad única para transformar esos ahorros en un potente motor de crecimiento. Con la gobernanza adecuada, la escala necesaria y una visión a largo plazo, las reformas de pensiones pueden liberar el capital que nuestras economías necesitan”.

Por su parte, Patrick Augustin, profesor asociado de Finanzas en la Universidad McGill y director del Centro McGill de Finanzas de Luxemburgo, subraya que “los sistemas de pensiones más sólidos no son simplemente aquellos que acumulan más ahorro, sino los que asignan el capital de manera más eficiente —entre los pilares público, laboral y privado— gracias a la escala, la buena gobernanza y la disciplina de inversión a largo plazo.”

Lecciones para Europa

Según indica el informe, a medida que Europa enfrenta desafíos políticos y demográficos similares a los de los países analizados, sus reformas pueden inspirarse en sus experiencias, adaptando al mismo tiempo las soluciones a los contextos locales.“Este estudio ofrece pruebas sólidas y conocimientos detallados que esperamos contribuyan a configurar la futura agenda de la Unión Europea de Ahorro e Inversión”, argumenta el documento.

Entre las conclusiones que se observa en el informe, destaca que los países con sistemas de pensiones capitalizados poseen entre dos y tres veces más activos de riesgo por trabajador que aquellos con sistemas de reparto (PAYG): casi 250.000 euros en Suecia y Canadá, frente a 66.000–91.000 euros en Alemania y Francia. El documento explica que esta brecha surgió gradualmente a lo largo de 20 a 30 años de reformas de pensiones constantes, más que por cambios de política abruptos.

A la hora de hablar cómo es la exposición, destaca que a un mayor nivel de ahorro se da una mayor exposición a renta variable: Suecia destina el 75% de los activos de pensiones, en comparación con el 41% en Alemania. En este sentido, la exposición al riesgo a nivel institucional se traslada a los hogares: los sistemas con pensiones públicas y laborales fuertemente invertidas en renta variable registran una mayor participación en capital privado dentro del ahorro voluntario.

Por último, el informe destaca que existen múltiples estrategias de reforma, pero todas comparten características comunes: escala, opciones de inversión rentables, buen gobierno corporativo, gestión profesional de activos, amplia cobertura, portabilidad y adecuados incentivos financieros.

Por Funds Society, Madrid

Por Funds Society, Madrid