La Comisión Europea ya tiene publicado el reglamento delegado que indica qué modificaciones deben incluirse en el documento que reciben los inversores minoristas antes de comprar determinados productos de seguros ligados a inversiones (básicamente Unit Linked), también conocido como el KID1 de PRIIPs. Esto conllevará cambios importantes en los folletos de los fondos.

Los expertos de finReg360 resumen las modificaciones del nuevo reglamento en tres grandes aspectos. En primer lugar, el nuevo reglamento delegado va a fijar nuevos métodos para el cálculo de los escenarios de rentabilidad y una presentación revisada de estos escenarios; indicadores de costes y cambios en el contenido y la presentación de los costes de los PRIIP; métodos modificados para el cálculo de los costes de operación; y añade normas actualizadas para los PRIIP que ofrezcan diversas opciones de inversión.

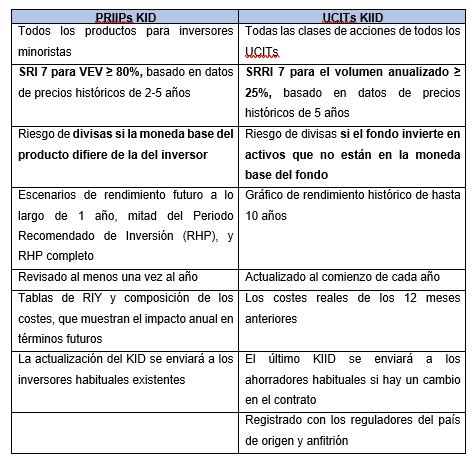

Por otro lado, “la futura norma impondrá requisitos a la información sobre la rentabilidad histórica que entregan ciertos organismos de inversión colectiva en valores mobiliarios (UCITS, en siglas inglesas) y fondos de inversión alternativos (FIA) minoristas, y los PRIIP”, apuntan desde finReg360.

Por último, el borrador emitido por la Comisión Europea irá acompañado de modificaciones de la directiva UCITS (Directiva 2009/65/CE). En este sentido, los inversores en fondos de inversión dejen de recibir, desde el 1 de julio de 2022, dos documentos de información precontractual: el KID de PRIIP, ya citado, y el de información fundamental para el inversor (KIID, por sus siglas en inglés) exigido por la directiva UCITS; y a este fin, aclara que se considerarán cubiertos los requisitos de la directiva UCITS si el KID de PRIIP se suministra, revisa y traduce.

Modificaciones del KID

Desde finReg360 apuntan que la sección del KID que recoge la identidad del productor del PRIIP se ampliará con el siguiente contenido: el nombre del grupo cuando el productor del PRIIP forme parte de un grupo de sociedades; la identificación, en su caso, del UCITS o FIA, indicada de forma destacada, incluida la clase de acciones o su compartimento de inversión; y los datos referentes a la autorización, si la ha tenido. También plantea una declaración adicional cuando el PRIIIP tenga la forma de UCITS o FIA; el UCITS esté gestionado por una sociedad gestora; o el FIA esté gestionado por un gestor de fondos de inversión alternativos (GFIA).

Uno de los objetivos de estos cambios es matizar y aclarar qué son estos productos. En este sentido, se matiza que cuando el PRIIP adopte la forma de UCITS o FIA la información abarcará las características esenciales que deba conocer un inversor minorista, aun cuando esas características no aparezcan en la descripción de los objetivos y la política de inversión o de la estrategia y los objetivos de inversión del FIA; y se incluirá información detallada en relación con cada Estado miembro en el que se comercialice.

Según los expertos de finReg360, una de las claves es el foco que ha puesto la Comisión Europea en los costes. En la sección ¿Cuáles son los costes? del KID se han realizado tres modificaciones. “Ha de añadirse de forma destacada una advertencia sobre los costes adicionales que puedan cobrar las personas que asesoren sobre el PRIIP o lo vendan. Los productores de PRIIP deberán especificar indicadores resumidos de los siguientes tipos de costes, en el cuadro de composición de estos: los costes únicos (costes de entrada y salida); los costes recurrentes, separando los de operaciones de cartera y otros recurrentes; y los costes accesorios (comisiones de rendimiento o participaciones en cuenta). Tienen que describirse cada uno de los costes incluidos y especificarse cómo y cuándo esos costes pueden diferir de los reales que soporte el inversor minorista, y pueden depender de que el inversor minorista ejercite o no determinadas opciones”, explican desde la firma.

Por último, los expertos de fnReg360 destacan las modificaciones del capítulo II, Disposiciones específicas relativas al DFI de los PRIIP que ofrecen diversas opciones de inversión. En este apartado se establece que los productores deberán elaborar uno de los documentos siguientes cuando el PRIIP ofrezca diversas opciones de inversión subyacentes y la información de todas ellas no se pueda incorporar en un único documento independiente y conciso: un KID por cada opción de inversión subyacente del PRII;, o KID genérico que describa el PRIIP y en el que se indique dónde puede encontrarse la información específica sobre cada opción de inversión subyacente.

“Ya no será necesario incluir la indicación de dónde se puede encontrar la información específica sobre cada opción de inversión subyacente en las secciones del KID genérico tituladas ¿Qué es este producto? y ¿Qué riesgos corro y qué podría obtener a cambio? En cambio, sí habrá que incluir un contenido específico detallado en el reglamento delegado en la sección del KID genérico titulada ¿Cuáles son los costes? Y también deberá facilitarse en un documento específico que complementará el KID genérico el detalle sobre cada opción de inversión subyacente con los siguientes datos: una advertencia en cuanto a su comprensibilidad; los objetivos de inversión, los medios para lograrlos y el mercado destinatario previsto; un indicador resumido del riesgo y un texto explicativo, así como los escenarios de rentabilidad; una presentación de los costes y la indicación de si incluyen o no todos los costes del PRIIP en caso de que el inversor minorista invierta únicamente en esa opción de inversión específica; información sobre la rentabilidad histórica, en el caso de que las opciones de inversión subyacentes sean UCITS, FIA o productos de inversión basados en seguros vinculados a fondos de inversión”, explican.

Novedades de los KID para ciertos UCITS y FIA

Otro aspecto importante es que se incluye un se incluye un nuevo capítulo II bis que recoge las disposiciones concretas en relación con los DFI de ciertos tipos de UCITS y FIA. Según señalan desde finReg360, en concreto, “este apartado aclara lo siguiente sobre los compartimentos de inversión y las clases de acciones de los UCITS o FIA: cuando un UCITS o un FIA esté integrado por dos o más compartimentos de inversión, deberá elaborarse un DFI independiente por cada uno de los compartimentos; y cuando un UCITS o un FIA esté constituido por más de una clase de participaciones o acciones, deberá elaborarse un DFI independiente por cada una de las clases de participaciones o acciones. No obstante lo anterior, los KID pertinentes para dos o más clases de un mismo UCITS o FIA podrán agruparse en un único documento”.

Para aquellos UCITS o FIAs que sean fondos de fondos, la normativa establece dos particularidades:

- Si un UCITS invierte una parte importante de sus activos en otros UCITS u otros organismos de inversión colectiva, el KID deberá incluir la descripción de los objetivos y la política de inversión de ese UCITS, junto con una explicación de la manera en que vayan a seleccionarse de forma continua los demás organismos de inversión colectiva.

- Cuando el UCITS sea un fondo de fondos de inversión libre, el KID deberá incluir información sobre la adquisición de FIA de fuera de la Unión Europea que no estén sujetos a supervisión.

Respecto a los UCITS subordinados, las secciones del KID tituladas ¿Qué es este producto?» y «¿Qué riesgos corro y qué podría obtener a cambio? incluirán la información adicional detallada en el artículo 14 quinquies del reglamento delegado. Además, la normativa considera como fondos de inversión estructurados los “UCITS o FIA que proporcionen a los inversores minoristas, en fechas predeterminadas, remuneraciones calculadas con arreglo a un algoritmo y vinculadas a la evolución de activos financieros, índices o carteras de referencia, o a la materialización, en relación con dichos activos, índices o carteras de referencia, de variaciones de precios o de otras condiciones, o los UCITS o FIA de características similares”.

Puede consultar el documento completo en el siguiente enlace.

1. En castellano, datos fundamentales para el inversor (DFI)

Por Funds Society, Madrid

Por Funds Society, Madrid

Por Alicia Miguel Serrano

Por Alicia Miguel Serrano