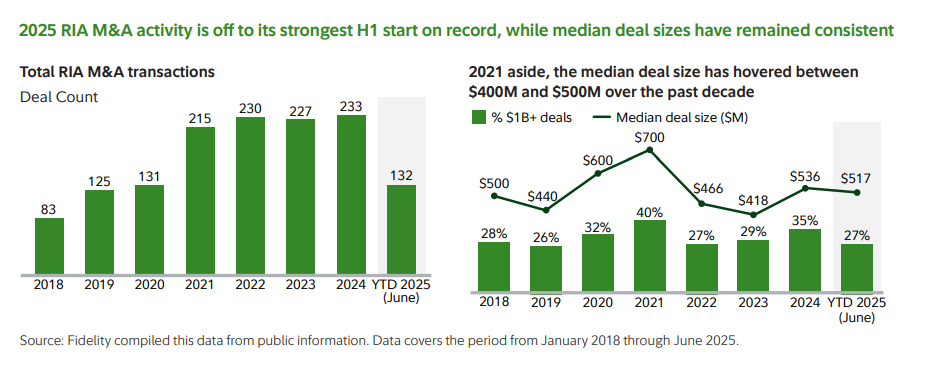

La industria de RIAs atraviesa una etapa de consolidación sin precedentes en Estados Unidos, según el último informe de M&A de Fidelity Investments. En el primer semestre de 2025, se efectuaron 132 transacciones de compra-venta en el sector, por un total de 182.700 millones de dólares en activos, lo que implicó un aumento interanual del 25%. Esto hizo que el periodo marque el inicio de año más fuerte desde que la firma comenzó a registrar la actividad de fusiones y adquisiciones, en el año 2015. En todo 2024, las transacciones fueron 233.

Más específicamente, el segundo trimestre reveló 61 transacciones que sumaron 88.000 millones de dólares en activos adquiridos, incluyendo abril de 2025, que fue el abril más fuerte registrado en volumen de operaciones, con 26 transacciones. Esto siguió al enero y marzo más sólidos registrados hasta ahora, con 36 y 23 transacciones, respectivamente.

El repunte estuvo marcado por una actividad récord en enero, marzo y abril, lo que subraya la intensidad del impulso en las operaciones. Y el capital privado siguió siendo la fuerza dominante, responsable del 86% de las transacciones y del 91% de los activos adquiridos. “Los PE han puesto su mirada en el sector de la gestión patrimonial, además de sus inversiones en sectores verticales como la energía, la sanidad y el inmobiliario”, señala el escrito.

En las conclusiones, Fidelity asegura que el ritmo de M&A continuará en el futuro. “La demanda de los compradores sigue siendo excepcionalmente fuerte”; el mercado no está limitado por la falta de capital o de interés, sino más bien por la oferta: “No vemos una cola de vendedores que dé la vuelta a la manzana, sino que son los compradores los que hacen cola. El techo parece estar definido por el número de propietarios de empresas que buscan vender su negocio”, sentencia en su informe.

Tres tendencias clave del semestre

El escrito indica que durante el periodo, el tamaño mediano de las transacciones se mantuvo estable en marcos de tiempo comparables.

En 2023, Fidelity eliminó el tope de 30.000 millones en activos en sus reportes para incluir fusiones de gran escala (mega-mergers). Sin embargo, los acuerdos de menos de 1.000 millones siguen representando alrededor del 70% del volumen total. En el primer semestre de 2025, la transacción mediana fue de 517 millones de dólares, dentro del rango histórico de 400 a 600 millones. Esto refleja un apetito creciente por todas las firmas: grandes y pequeñas, según la firma.

Por otro lado, el primer semestre de 2025 marcó el ritmo más fuerte registrado, impulsado por fundamentos de mercado. De acuerdo al informe de Fidelity, «a pesar de la volatilidad macroeconómica (aranceles, tensiones geopolíticas), las razones fundamentales de M&A en gestión patrimonial —como el envejecimiento de los asesores, la falta de reemplazo generacional y el potencial de crecimiento de las RIAs— se mantuvieron sólidas. La tendencia apunta a un mercado de M&A resiliente, con la confianza de compradores y patrocinadores de capital intacta».

Otro de los puntos que destaca el informe es que las operaciones de M&A son cada vez “más estratégicas y estructuradas. Hace una década, las fusiones eran dispersas; después, el costo casi cero del capital generó un entorno de FOMO (miedo a quedarse fuera). Hoy, los compradores estratégicos tienen equipos dedicados, procesos estructurados e intencionales. Además, el private equity pasó de ser un inversionista pasivo a desempeñar un rol activo en la visión estratégica y el crecimiento de las firmas”.

Según Fidelity, en el sector de los servicios financieros, el capital privado está ampliando sus objetivos más allá de las RIA y ayudando a las empresas a adquirir prácticas adyacentes y complementarias, como programas de gestión de activos llave en mano (TAMP), empresas de tecnología patrimonial y gestores de activos.

Por Funds Society

Por Funds Society