La plataforma de inversión Lightyear nació en 2020, fundada en Londres por Martin Sokk y Mihkel Aamer, ambos ex-Wise (TransferWise). La idea surgía de una convicción clara: Europa tiene 500 millones de personas y casi 20 billones de euros en ahorro acumulado en los hogares, pero solo un 20% de la población invierte. Con el deseo de superar ese gap y tapar esa brecha, la plataforma se lanzó con una estrategia particular: en lugar de ir mercado a mercado, arrancó simultáneamente en 22 países, incluido España, cifra que ahora ha crecido a 25.

En esta entrevista con Funds Society, Álvaro Quesada, director de crecimiento de Lightyear para el mercado español, explica las claves de su oferta (más de 6.000 acciones y ETFs disponibles, además de fondos monetarios de BlackRock y «planes») y sus iniciativas de educación financiera -como Lightyear AI-, herramientas con las que pretenden democratizar la inversión. El experto defiende que, a medida que los inversores españoles reciban más educación financiera, invertirán más en ETFs.

No se pierdan la entrevista, que reproducimos a continuación.

Lightyear ya opera en 25 países y supera los 1.000 millones de dólares en activos bajo gestión. ¿Cuándo entró España en su mapa?

La plataforma de inversión Lightyear nació en 2020, simultáneamente en 22 países. La tesis era construir una infraestructura global de primer nivel, observar dónde emergía tracción orgánica y luego localizar de forma agresiva dónde aparecía el encaje real con el usuario. Hoy operamos en 25 países, en 10 idiomas, y hemos superado los 1.000 millones de dólares en activos de clientes, un hito que alcanzamos en julio de 2025. España entró en ese mapa desde el principio como parte de ese lanzamiento multi-mercado, pero fue ganando peso a medida que la demanda se consolidó. Es ahora uno de nuestros mercados emergentes con mayor dinamismo, y por eso estamos invirtiendo más en localización, contenido en español y presencia local.

De hecho, España es el mercado de mayor crecimiento de la plataforma en Europa…

España combina varios factores que la hacen especialmente receptiva a una propuesta como la nuestra. En primer lugar, la banca tradicional española ha tenido históricamente una relación muy asimétrica con el pequeño inversor: productos caros, poca transparencia, y oferta de inversión diseñada más para el margen de la entidad que para el beneficio del cliente. Eso deja un espacio enorme para una plataforma que sea honesta en sus costes y global en su acceso.

En segundo lugar, hay una nueva generación de españoles que se ha educado financieramente a través de internet, redes sociales y comunidades de inversores. Esa generación ya llega a Lightyear sabiendo lo que busca: ETFs de bajo coste (o gratis, en nuestro caso), diversificación global, sin comisiones ocultas. Y en tercer lugar, el momentum macroeconómico está jugando a favor. Con los tipos del BCE a la baja, el atractivo del ahorro en cuenta corriente se diluye, y el español que quiere que su dinero trabaje tiene que mirar hacia otro lado. Plataformas como Lightyear están en ese otro lado.

¿Está el español ávido de invertir, es decir, está pasando de ser ahorrador a inversor?

La transformación está ocurriendo, y los datos lo confirman. Los inversores españoles cuadruplicaron sus inversiones en 2024, y el perfil típico del nuevo inversor es un millennial de unos 34 años. No es un fenómeno puntual ni anecdótico, es una tendencia estructural.

Lo interesante es que el español que da ese paso lo está haciendo de forma informada. Ya no llega a invertir porque su banco le coloca un fondo con comisiones opacas. Llega habiendo investigado, habiendo comparado, habiendo leído. Llega, en muchos casos, buscando específicamente ETFs de índices globales.

Dicho esto, el recorrido sigue siendo enorme. Europa en su conjunto sigue siendo un continente de ahorradores más que de inversores, y España no es una excepción. El capital que sigue dormido en cuentas corrientes sin generar rentabilidad real es una de las mayores oportunidades sin capturar en el mercado financiero europeo.

¿Qué está pasando con la relación entre los españoles y su dinero en un momento en que los tipos de interés empiezan a bajar y el ahorro en cuenta corriente vuelve a perder atractivo?

El BCE ha venido bajando tipos desde 2024, y ese movimiento tiene una consecuencia directa: el refugio fácil del depósito a plazo o la cuenta remunerada pierde atractivo. El BCE mantiene su facilidad de depósito en el 2% actualmente, que es la base sobre la que los bancos calculan los intereses de las cuentas remuneradas. Con la inflación aún presente, guardar dinero en una cuenta que ofrece un 2% en el mejor de los casos es, en términos reales, perder poder adquisitivo.

Ese es el contexto que está acelerando el movimiento hacia la inversión. El español que hasta hace poco se conformaba con un depósito al 3% ahora tiene que plantearse dónde poner su dinero para que realmente crezca. Y ahí es donde los fondos indexados y los ETFs ganan fuerza: son vehículos que históricamente han dado rentabilidades reales positivas a largo plazo, con costes muy por debajo de los fondos de gestión activa tradicionales.

En Lightyear también ofrecemos fondos del mercado monetario gestionados por BlackRock como puente: para el dinero que el usuario quiere tener líquido pero que no quiere dejar durmiendo sin rentabilidad. Es un primer paso natural para el ahorrador que está cruzando hacia el inversor.

¿Cuáles son los vehículos idóneos para que transite ese camino: ¿es mejor la inversión en vehículos como fondos o ETFs, gestionados por profesionales, o la inversión directa?

No creo que sea una pregunta con una única respuesta correcta, pero sí hay datos que orientan. La rentabilidad promedio de las carteras de ETFs en 2024 fue de alrededor del 10%, unos 3 puntos porcentuales por encima de la rentabilidad ponderada promedio de los fondos de inversión en España según Inverco. Y no es un año excepcional: ese patrón se repite históricamente. El debate entre gestión activa y gestión pasiva está en gran medida resuelto por los datos: la mayoría de los fondos de gestión activa no baten a sus índices de referencia de forma consistente y con costes transparentes. Los ETFs, en cambio, ofrecen exposición a mercados globales con comisiones de gestión mínimas y total transparencia sobre qué estás comprando.

Dicho esto, lo ideal para la mayoría de inversores, especialmente para quienes empiezan, suele ser una combinación: una base sólida en ETFs de índices globales amplios como el MSCI World o el S&P 500, y después, si se quiere, algo de selección directa en acciones para quienes disfrutan eligiendo valores concretos. En Lightyear tenemos ambas opciones: más de 6.000 acciones y ETFs disponibles, todo en la misma plataforma.

¿Qué perfil tiene el nuevo inversor español y lo diferencia del europeos? ¿Su apetito por fondos y ETFs es mayor o menor?

Lo que vemos en Lightyear es que el inversor español tiene un perfil reconocible y bastante distinto al europeo medio en varios aspectos. El primero es que está más en los márgenes. Si miramos cómo distribuyen su dinero los usuarios españoles entre efectivo, acciones, ETFs y fondos del mercado monetario, el patrón es parecido al del resto de Europa, con una excepción notable: los españoles mantienen una proporción mayor en fondos del mercado monetario. Si sumamos ese saldo junto al efectivo puro, el inversor español tiene más dinero «sin invertir» que la media europea. Eso se puede leer de dos formas: o bien están usando Lightyear más como herramienta de liquidez para obtener mejor rentabilidad sobre el efectivo, o bien están siendo más prudentes ante unos mercados que perciben como caros. En cualquier caso, es una señal de que hay una reserva de capital que todavía no ha dado el salto total a los mercados.

El segundo rasgo diferencial es la diversificación geográfica. Los 20 instrumentos más operados por españoles son prácticamente idénticos a los del inversor europeo medio, con una excepción significativa: los españoles compran proporcionalmente menos ETFs de renta variable global, como el Vanguard VWCE o el iShares MSCI World. Eso sugiere que el inversor español todavía prefiere apostar por valores o regiones concretas en lugar de delegar esa decisión en un índice mundial diversificado. Es un rasgo de inversor más activo en la selección, pero que a la vez puede dejarlo más expuesto a concentración geográfica o sectorial.

El tercero, quizás el más curioso, tiene que ver con el timing sectorial. Mientras que el inversor europeo medio empezó a entrar en semiconductores e inteligencia artificial desde octubre, el español lo hizo con retraso, incorporándose a esa tendencia en enero. Lo que el español sí hizo antes —y con más convicción que el europeo medio— fue apostar por el sector energético en marzo y por comunicaciones a principios de año. Y hay otro dato llamativo: el sector financiero representa alrededor del 15% de las operaciones del inversor español, frente a apenas un 5% de media en Europa. Probablemente refleja una mayor familiaridad cultural con bancos y aseguradoras como referencia inversora, algo que tiene mucho sentido dado el peso histórico de la banca en la relación de los españoles con su dinero.

En conjunto, el perfil que emerge es el de un inversor más cauto con su nivel de exposición, con preferencia por sectores que le resultan familiares, y que está incorporando los grandes temas globales —IA, semiconductores— con algo más de tiempo que el resto. Eso no es una debilidad: es una oportunidad. El español que hoy mantiene más liquidez de la cuenta, que todavía no ha adoptado los grandes ETFs globales, es exactamente el inversor que tiene más recorrido por delante.

¿Crees que el inversor español aumentará su consumo de fondos y ETFs?

Sin duda. La tendencia es clara y tiene viento a favor desde varios ángulos. En Europa, el número de planes de inversión en ETFs ha crecido alrededor de un 42% en un año, y el volumen de ahorro anual en estos vehículos pasó de 15.000 a 17.600 millones de euros en 2024. España parte de una base más baja que mercados como Alemania o los Países Bajos, precisamente por el peso histórico de la banca tradicional en la distribución de productos financieros, pero eso también significa que el margen de crecimiento es mayor.

A medida que más españoles se educan financieramente, a medida que los tipos siguen bajando y que las comisiones de la gestión activa se hacen más visibles y difíciles de justificar, el ETF como producto de referencia para el inversor retail va a seguir ganando terreno. Es inevitable.

¿A cuántos fondos y ETFs dais acceso en vuestra plataforma, y en general, a qué tipo de productos?

En Lightyear damos acceso a más de 6.000 acciones y ETFs de mercados de EE.UU. y Europa, con inversión fraccionada disponible para que cualquiera pueda empezar con la cantidad que quiera. Los ETFs se operan sin comisión de ejecución y con custodia gratuita. Además de acciones y ETFs, tenemos fondos del mercado monetario gestionados por BlackRock, que ofrecen una rentabilidad competitiva sobre el efectivo con liquidez del mismo o siguiente día, y también acceso a bonos.

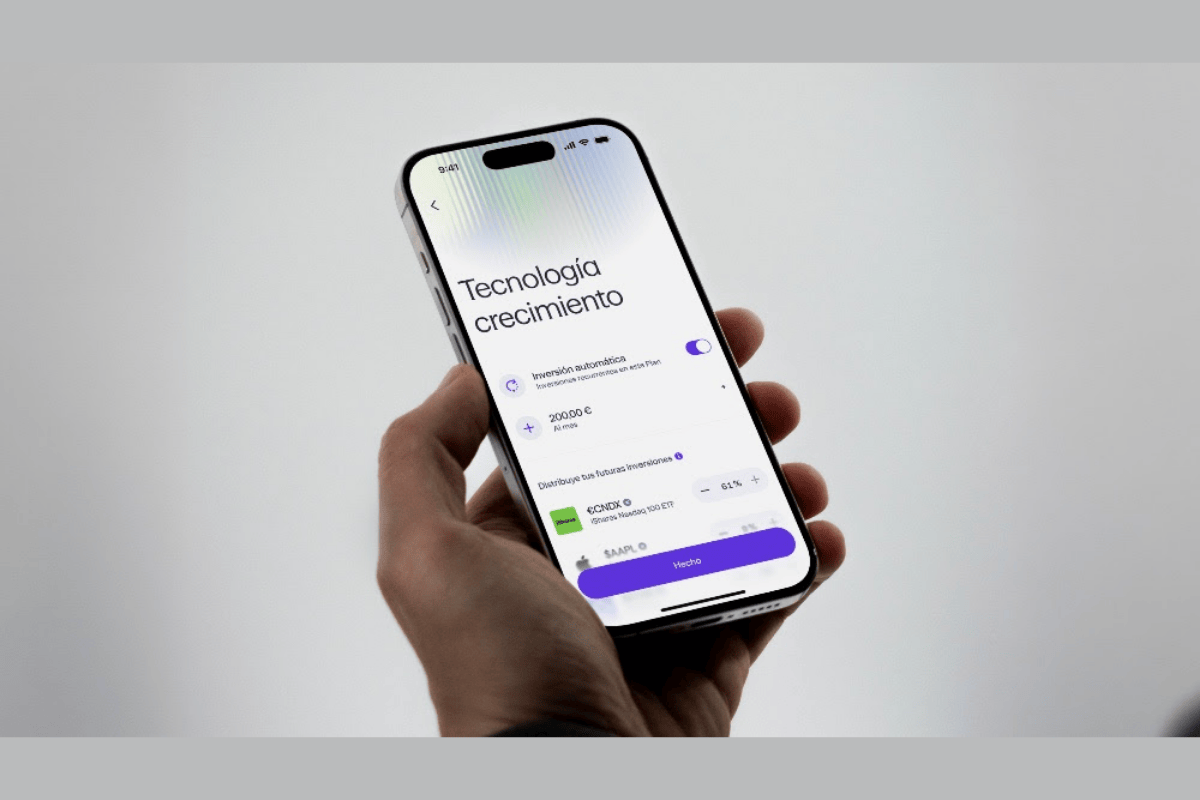

Pero quizás el producto que mejor refleja hacia dónde queremos llevar la plataforma es Planes, que lanzamos en noviembre de 2025. La idea nació de una encuesta a más de 2.000 inversores de Lightyear en toda Europa, donde descubrimos que el 88% tiene objetivos financieros concretos, el 60% recurre a la inversión pasiva para alcanzarlos, y más de un tercio invierte simultáneamente para objetivos de diferente horizonte temporal –corto, medio y largo plaz. El problema es que todos esos objetivos acababan mezclados en una misma cartera. Con Planes, el usuario puede crear carteras separadas por objetivo –la jubilación, la educación de los hijos, un proyecto a cinco años– con su propia combinación de activos, su propio peso para cada posición y aportaciones automáticas programadas. Es una forma de convertir el ahorro en estrategia sin complicaciones. Y en ese sentido conecta directamente con el perfil del nuevo inversor español: alguien con metas claras que busca una herramienta que le ayude a cumplirlas de forma ordenada y automática.

¿Son plataformas como la vuestra la vía para que los españoles accedan a los mercados financieros, más allá de las entidades bancarias? ¿Qué papel están jugando plataformas como Lightyear en educación financiera?

Sí, y eso es parte central de nuestra misión. Los bancos tradicionales han tenido durante décadas el monopolio del acceso a los mercados financieros en España, y lo han usado, en muchos casos, para colocar productos caros y opacos. Plataformas como Lightyear rompemos ese monopolio ofreciendo acceso directo, transparente y a bajo coste a los mismos mercados globales. Pero el acceso sin educación no basta. Un inversor que compra sin entender lo que compra es un inversor que vende en pánico en la primera corrección. Por eso la educación financiera no es para nosotros una actividad de marketing, es una necesidad del negocio: un usuario educado es un mejor inversor, y un mejor inversor es un cliente más duradero y satisfecho.

Ahí es donde la inteligencia artificial juega un papel que nos parece transformador. En julio de 2025 lanzamos Lightyear AI, un conjunto de herramientas de inteligencia de mercado integradas directamente en la app. La premisa es sencilla: la investigación de calidad sobre inversiones siempre ha estado detrás de pasarelas de pago o reservada a inversores institucionales. Nosotros queremos democratizarla.

Por Funds Society, Madrid

Por Funds Society, Madrid