En 2024, los gestores de fondos activos domiciliados en Europa que buscaban superar al mercado se enfrentaron a vientos en contra estructurales en la renta variable, pero contaron con vientos a favor relativamente benignos en renta fija. Según el último informe SPIVA (S&P Indices Versus Active), elaborado por S&P Global, los vehículos pasivos lograron un buen comportamiento. En particular, destaca el comportamiento de los ETFs de renta variable global, que se beneficiaron de la subidas del mercado.

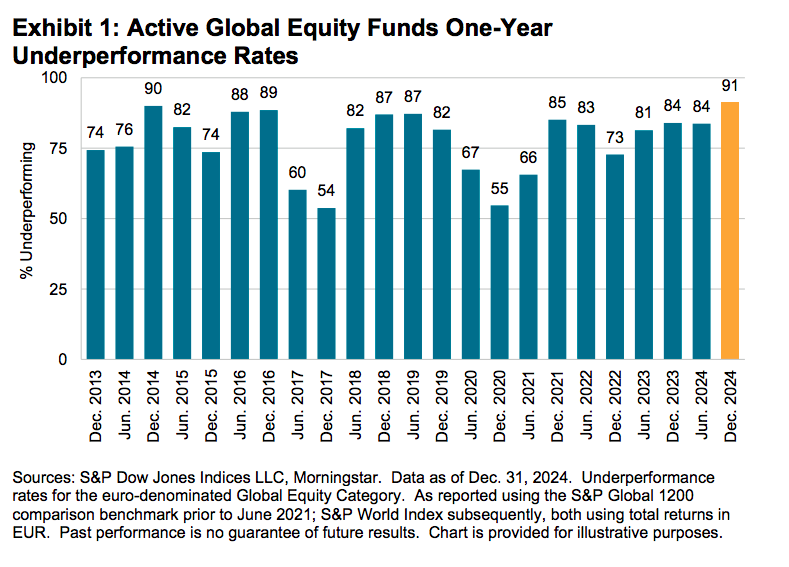

Una de las primeras conclusiones del informe es que, en la categoría con el mayor número de fondos disponibles, es decir, los fondos de renta variable global denominados en euros, el 91% de los fondos gestionados activamente no superó al índice S&P World durante el año completo.

En este sentido, el informe explica que cuando las acciones más grandes —o los segmentos de mercado más grandes— superan en rendimiento a sus pares, aumenta la probabilidad de que una mayor proporción de los fondos de renta variable gestionados activamente no logren batir al mercado. “Esto se debe principalmente a que el valor añadido que suelen promover los gestores activos reside en evitar la supuesta sobreconcentración en los nombres con mayor peso dentro de los índices ponderados por capitalización bursátil”, apunta.

Según reconocen, esta dinámica fue un tema central en sus informes SPIVA de cierre de 2023 y en el SPIVA Global de mitad de año 2024; y continuó siendo un contexto clave para el análisis del rendimiento relativo de la gestión activa hasta diciembre de 2024.

Un dato a tener en cuenta es que tanto el año pasado como la última década han estado marcados por un aumento de la concentración en la renta variable global de mercados desarrollados, medido por el peso dentro del índice S&P World del país más grande (EE. UU., en todo el periodo), del sector más grande (actualmente Tecnología de la Información, aunque hace 10 años era Salud) y de las 50 mayores empresas (un grupo relativamente estable, pero en constante evolución).

Otras conclusiones en renta variable

El informe señala en sus conclusiones que, en el resto de las principales categorías de renta variable internacional, una clara mayoría de los fondos también quedó por debajo del índice de referencia, incluyendo el 68% y el 72% de los fondos de renta variable de mercados emergentes, el 79% y el 82% de los fondos de renta variable de EE.UU., y el 70% y el 85% de los fondos de renta variable de Europa en general (las cifras corresponden a categorías denominadas en libras esterlinas y euros, respectivamente).

“Por razones algo idiosincráticas, Dinamarca destacó positivamente en cuanto al rendimiento de la gestión activa: una caída en el precio de las acciones de Novo Nordisk, empresa de gran peso en el índice, se acompañó de solo un 3 % de fondos activos que no superaron al índice S&P Denmark BMI”, explican.

Sin embargo, matizan que este fue un caso excepcional, ya que en países como Alemania, Francia, España, Suecia, Italia y el Reino Unido, los fondos de renta variable nacional gestionados activamente registraron tasas de infrarendimiento a un año del 94 %, 91 %, 88 %, 83 %, 75 % y 72 %, respectivamente (categorías en moneda local).

Mirando a la renta fija

Respecto a los resultados fueron mucho mejores en renta fija. El informe indica que en las dos categorías más grandes por número de fondos, la mayoría de los bonos corporativos y de alto rendimiento denominados en euros gestionados activamente superaron a sus índices de referencia (el 41% y el 39 % no lograron superarlos, respectivamente). “Una excepción fue la categoría de bonos gubernamentales denominados en euros, en la que el 60% tuvo un rendimiento inferior”, matiza en en las conclusiones.

Por otro lado, en las categorías de renta fija denominadas en libras esterlinas y dólares estadounidenses, los resultados variaron desde un 38% de bajo rendimiento en bonos corporativos en libras esterlinas, hasta un 67% de bajo rendimiento en bonos de alto rendimiento en dólares estadounidenses.

“En general, los resultados a largo plazo en todas las categorías siguieron reflejando una década desafiante para la inversión activa, con un promedio ponderado por fondos del 93 % de los fondos de renta variable y del 79 % de los fondos de renta fija quedando por debajo de sus referencias en un horizonte de 10 años”, concluye el informe.

Por Alicia Miguel Serrano

Por Alicia Miguel Serrano