Europa no pierde atractivo para los inversores. Según las principales firmas de inversión, la renta variable sigue ofreciendo argumentos a favor; incluso consideran indispensable mantener la exposición a esta geografía en las carteras de 2026, más allá de ser un activo para diversificar.

La renta variable europea se comportó mejor que la estadounidense a comienzos de este año, pero desde entonces ha cedido esas ganancias, a pesar de que las encuestas de actividad empresarial de octubre alcanzaron el nivel más alto desde mayo de 2023. ¿Qué hace falta para encender un renacimiento de la inversión?

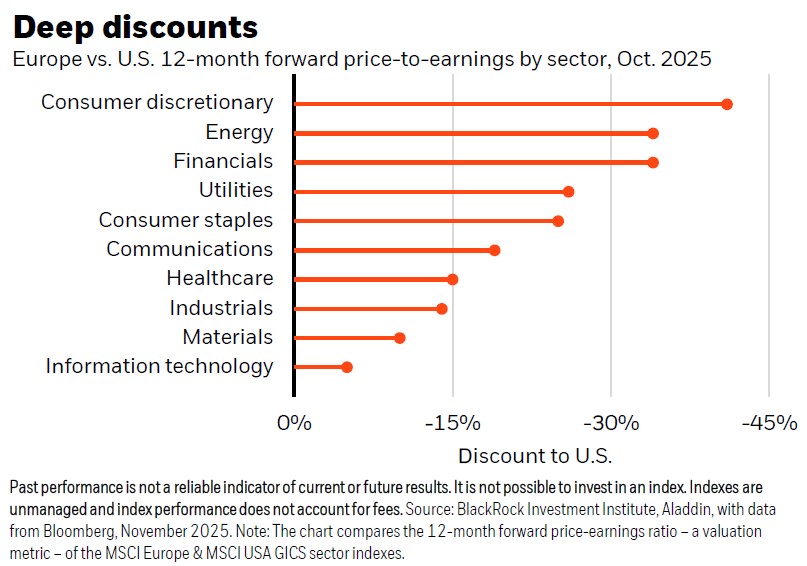

En opinión de BlackRock Investment Institute (BII), creen necesario políticas más favorables a las empresas y mercados de capitales más profundos para justificar una sobreponderación amplia de las acciones europeas. “La renta variable europea lleva mucho tiempo rezagada frente a la estadounidense desde la crisis financiera global, lastrada por retos estructurales como el envejecimiento de la población, después de haber superado a EE.UU. en la década de 2000. El repunte de las acciones europeas a comienzos de este año —el primer trimestre fue el más fuerte frente a EE.UU. desde 2015, según datos de MSCI— alimentó las expectativas de que la suerte de Europa pudiera cambiar pronto. La actividad económica de la zona del euro también ha demostrado ser resistente: el índice PMI compuesto de octubre alcanzó un máximo de dos años y medio. Sin embargo, este periodo de mejor comportamiento fue efímero. El prolongado bajo rendimiento de Europa implica que las valoraciones de las acciones europeas también vayan a la zaga: todos los sectores regionales cotizan con descuento frente a sus equivalentes estadounidenses”, argumentan.

Coyuntura favorable

En este contexto, la gestora se plantea qué haría falta para que Europa asumiera un liderazgo sostenido. A su juicio, explican que reformas que aborden los retos de larga data, que creen un entorno más favorable a los negocios y que profundicen sus mercados de capitales. “Unas políticas más proempresa podrían impulsar la rentabilidad del capital del sector corporativo. La fragmentación del mercado limita la capacidad de las empresas europeas para escalar a nivel continental —un estudio de la Comisión Europea de 2019 estimaba que las fricciones comerciales restan alrededor de un 10 % al PIB potencial—, al igual que el carácter intervencionista del marco regulatorio de la región. Eliminar barreras internas y flexibilizar la regulación podría mejorar las rentabilidades”, señala BlackRock Investment Institute (BII) en su último informe.

Pese a los retos que se identifican desde BlackRock, el análisis de la región revela que la coyuntura es favorable para la renta variable europea. En opinión de Mac Elatab y Lee Sotos, gestores de fondos de Fidelity Interantional, sin duda esta clase de activo ha exhibido músculo este año, reforzada por una política monetaria expansiva, unas valoraciones atractivas y una mejora de la confianza.

“En el plano de la inflación, el BCE trata de ponderar las presiones derivadas de un euro más fuerte con el aumento del gasto público y los problemas de las cadenas de suministro. Estas señales de la política monetaria, sumadas a unos datos macro estables y un modesto crecimiento del PIB, crean un entorno propicio para las bolsas europeas. Las empresas siguen siendo optimistas y esperan mejoras en la demanda de los consumidores y una expansión de los márgenes. A pesar de las fuertes ganancias, las valoraciones siguen siendo atractivas en comparación con las de EE.UU. y el mercado europeo ofrece oportunidades atractivas a los inversores que se centren en empresas de calidad con sólidas perspectivas de beneficios y crecimiento”, defienden los gestores de Fidelity International.

Momento para entrar

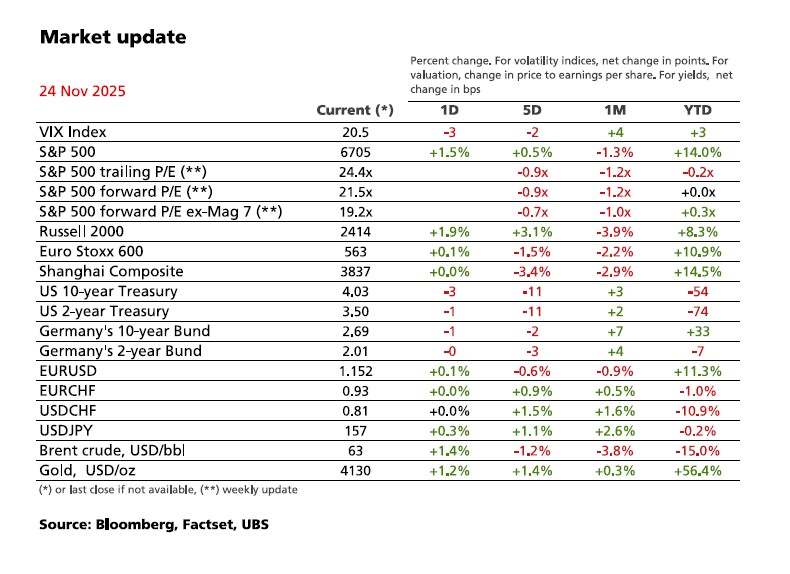

Desde UBS Global Wealth Management (UBS GWM) consideran que es un buen momento para entrar en renta variable de la eurozona. Según su análisis, a medida que se acerca el final de noviembre, el sentimiento hacia la renta variable europea se ha vuelto más volátil. “El índice de volatilidad del Stoxx 50 ha repuntado hasta su nivel más alto en un mes, y los principales mercados de la región, de Alemania a Francia, volvieron a sufrir presión la semana pasada”, destacan.

Aun así, consideran que este cambio de ánimo del mercado no está del todo justificado. De hecho, la entidad ha mejorado su recomendación para la renta variable de la Eurozona a Atractiva, apoyados en tres factores principales: las perspectivas cíclicas de Europa están mejorando; su posición estructural es la más sólida en 15 años; y las valoraciones son razonables y el crecimiento de beneficios debería acelerarse.

“Creemos que es un buen momento para que los inversores se planteen aumentar su exposición a la renta variable de la Eurozona, que elevamos a una calificación ‘atractiva’. Favorecemos una combinación de beneficiarios estructurales y cíclicos, incluidos los sectores industrial, tecnológico y de utilities europeos, que pensamos se beneficiarán de tendencias globales como la IA, la transición energética y el aumento del gasto en defensa”, afirma Mark Haefele, Chief Investment Officer de UBS GWM.

Según matiza Haefele, desde una perspectiva cíclica, mejoran también a atractivo el sector bancario europeo, respaldado por un mayor crecimiento del crédito, la revalorización de los activos y unos sólidos retornos al accionista. “El sector inmobiliario y la renta variable alemana también destacan, impulsados por unos tipos bajos del BCE y una política fiscal más flexible”, comenta. Por último, desde BlackRock Investment Institute (BII) añaden: «Nos gustan los sectores financiero, de servicios públicos y sanitario, y de cara al largo plazo observamos oportunidades en defensa, industriales y en áreas vinculadas a la IA».