Europa superó a la renta variable mundial en un 15% entre finales de diciembre del año pasado y mediados de marzo de este año, el periodo de mayor rendimiento europeo desde al menos 1970.

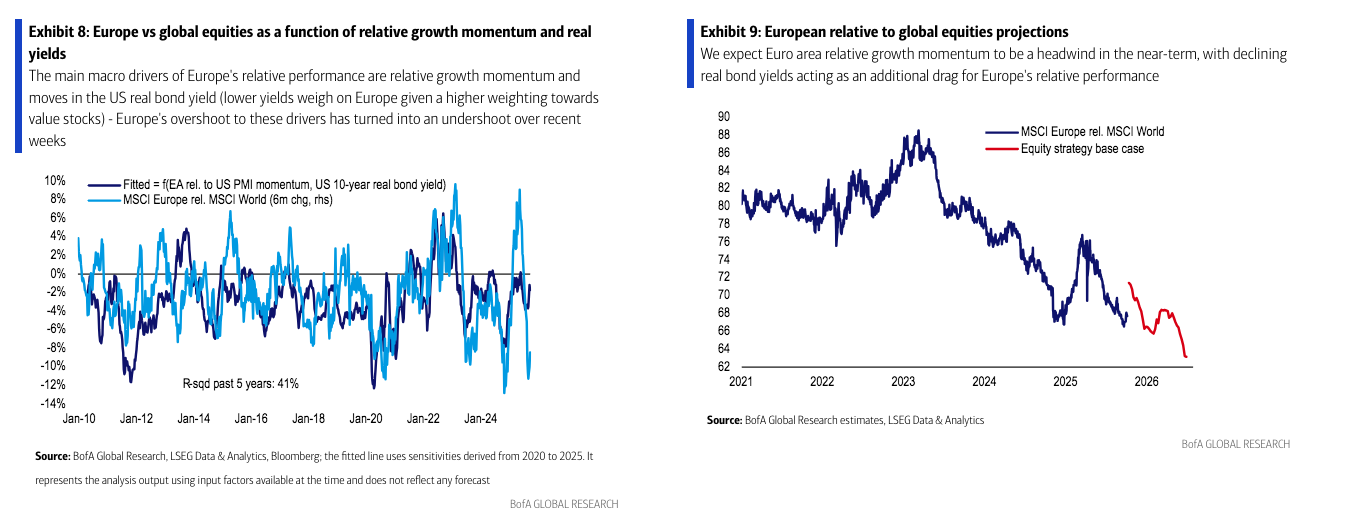

En opinión de Sebastian Raedler, jefe de Estrategia de Renta Variable Europea de Bank of America, el rendimiento superior de la renta variable europea con respecto a la renta variable mundial se debió a la mejora del impulso de crecimiento relativo de la zona euro, con una reducción de la diferencia entre el PMI de EE.UU. y el de la zona euro de 8 puntos en noviembre a 3 puntos a principios de año, así como a un cambio en el discurso político, debido al creciente optimismo sobre los planes de estímulo fiscal del Gobierno de Merz en Alemania, por un lado, y al creciente pesimismo sobre la dirección de la política estadounidense, por otro.

“En el pico de marzo, el precio de Europa en relación con la renta variable mundial descontaba una mejora adicional de más de 5 puntos en el PMI de la zona euro con respecto al PMI de EE.UU. Dado que es probable que el estímulo fiscal alemán solo tenga un impacto claro en el crecimiento de la zona euro a partir del próximo año, esto nos pareció excesivamente optimista, lo que nos llevó a rebajar la ponderación de Europa en relación con la renta variable mundial de sobreponderada a neutral. Desde entonces, el rendimiento superior de Europa se ha invertido, y el precio de Europa en relación con la renta variable mundial ha caído recientemente a un nuevo mínimo histórico”, explica Raedler.

Asset allocation

Asset allocation

BofA mantiene una visión negativa sobre la renta variable europea en general, pero eleva su recomendación de las small caps y del sector de telecomunicaciones a sobreponderar. “Nuestras proyecciones macroeconómicas nos mantienen posicionados para un nuevo ensanchamiento de las primas de riesgo y una reducción en las expectativas de beneficios por acción, lo que implica un potencial de caída de casi un 15% para el índice Stoxx 600, así como una subrentabilidad superior al 10% de los valores cíclicos frente a los defensivos”, afirma Raedler.

Sin embargo, el experto reconoce que varios activos europeos con fuerte exposición doméstica han retrocedido recientemente, creando puntos de entrada potencialmente interesantes. “En consecuencia, cambiamos nuestra recomendación para las small caps frente a las large caps y para el sector defensivo de telecomunicaciones a sobreponderar. Aun así, mantenemos una ponderación neutral en el sector de utilities -servicios públicos, otro segmento defensivo-, mientras que esperamos que la mayoría de los sectores cíclicos domésticos sigan enfrentando dificultades en el contexto de una debilidad del crecimiento en la zona euro a corto plazo, lo cual justifica nuestras posiciones infraponderadas en aerolíneas, bancos y aseguradoras”, comenta.

Sus cuatro argumentos

El mensaje de BofA es claro: “No consideramos que la coyuntura actual sea un buen momento para elevar nuestra postura sobre el rendimiento relativo de Europa de neutral a sobreponderada de nuevo”.

Tras esta afirmación, Raedler esgrime cuatro argumentos:

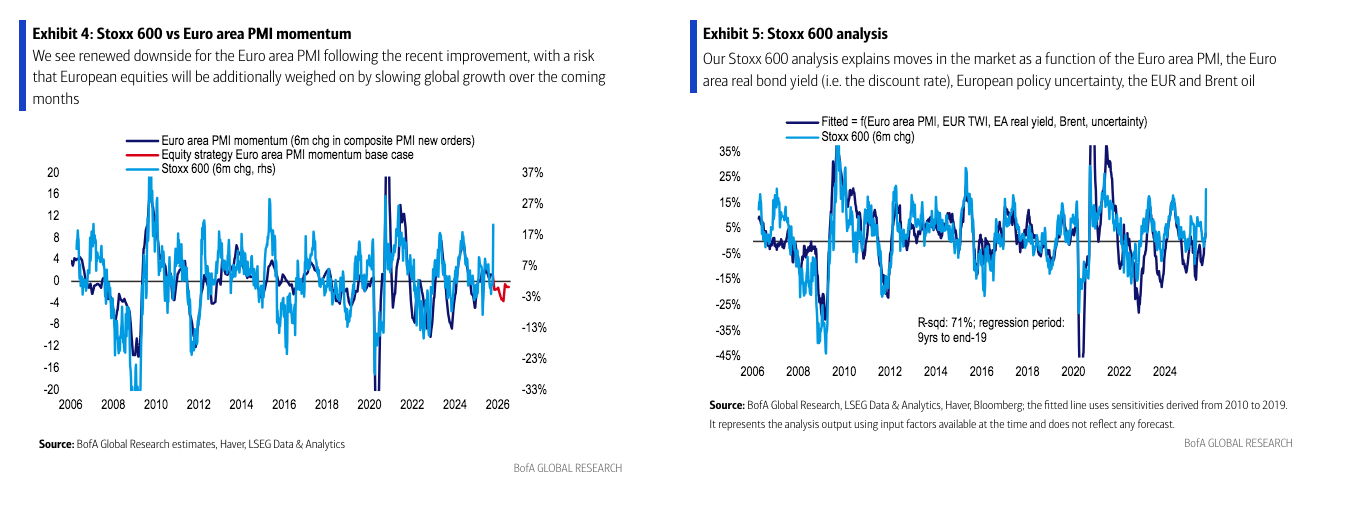

- El rendimiento superior de Europa suele requerir una mejora clara en el impulso del PMI de la zona euro en relación con el de EE.UU., pero no esperamos tal mejora a corto plazo.

- Según explica, cómo activo de valor desde una perspectiva global, las acciones europeas suelen beneficiarse en su rendimiento relativo del aumento de los rendimientos de los bonos, una dinámica que les permitió obtener un rendimiento superior en 2022, por ejemplo, pero nuestros estrategas de tipos de interés esperan una caída del rendimiento de los bonos estadounidenses a 10 años hasta el 4% a finales de año, ya que los datos respaldan una Fed cautelosa en sus recortes.

- La fortaleza del euro podría suponer un obstáculo adicional. “Tras languidecer en torno al nivel de 1,17 durante la mayor parte de los últimos tres meses, nuestros estrategas de divisas esperan que el euro/dólar suba hasta 1,20 a finales de año. Aunque una apreciación del euro de alrededor del 3 % sería mucho más moderada que la apreciación de alrededor del 10 % registrada entre finales de marzo y principios de julio de este año, supondría un lastre para las expectativas de beneficios en Europa en un momento en el que las expectativas de beneficios en EE. UU. están aumentando en torno a un 20 % anualizado, impulsadas por la contribución del sector tecnológico”, afirma Raedler.

- Considera que la incertidumbre política en Europa está aumentando de nuevo en comparación con la de Estados Unidos. “Aunque el entorno político estadounidense sigue siendo complicado, como ilustra el actual cierre del Gobierno, la serie de acuerdos comerciales firmados desde el verano ha contribuido a reducir la incertidumbre política en Estados Unidos, con la posibilidad de un nuevo cambio positivo en la confianza tras la reunión entre Trump y Xi a finales de mes. Mientras tanto, la situación política europea se está complicando de nuevo tras la dimisión del primer ministro francés esta semana. Incluso con la posibilidad de alcanzar una mayoría en torno a un presupuesto negociado, como sugieren las noticias de esta semana, nuestros economistas creen que el grado de fragmentación política hace que la incertidumbre política probablemente persista, con un riesgo aún elevado de nuevas elecciones”, afirma.

Por Alicia Miguel Serrano

Por Alicia Miguel Serrano

Por Funds Society, Madrid

Por Funds Society, Madrid