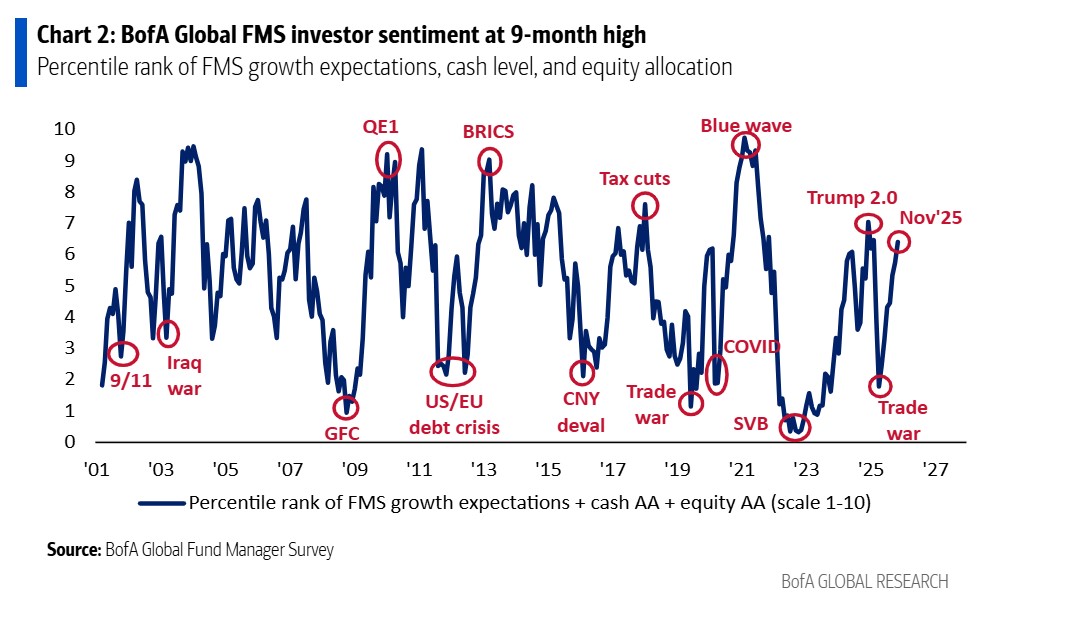

La última encuesta global a gestores de Bank of America muestra un tono optimista respecto al crecimiento, lo cual se traduce en una mayor asignación a activos de riesgo, pero también pone de manifiesto una serie de alertas: el 63% de los encuestados considera que las acciones están sobrevaloradas, que hay poco margen para subida adicional ante el poco efectivo disponible en las carteras, que existe un riesgo de burbuja en IA, y que hay una fuerte dependencia de que la Fed recorte tasas para mantener el impulso del mercado.

La encuesta de noviembre muestra un claro escenario de luces y sombras. Por un lado, se ha producido una mejora en las expectativas de crecimiento global, ya que una mayoría cree en un aterrizaje suave. En concreto, cuando se les preguntó sobre el resultado más probable para la economía mundial durante el próximo año, el 53% espera un aterrizaje suave, el 37% no espera ningún aterrizaje (la mayor proporción desde enero de 2025) y solo el 6% espera un aterrizaje brusco.

Optimismo también 2026

Otro dato que muestra el optimismo de los inversores es que las expectativas sobre el crecimiento mundial se tornaron positivas (del -8% neto al 3% neto) en noviembre por primera vez este año. En cambio, el dato sobre el nivel de cash en las carteras tiene esta vez una doble lectura: el nivel de cash en las carteras cayó a 3,7%, lo que según BofA activa una señal de “venta”; es decir, que puede haber poco margen para subida adicional si ya hay poco efectivo disponible para entrar.

Este optimismo se extiende a su visión sobre 2026, tanto en términos de sentimiento como de posicionamiento. Según los gestores globales, el desarrollo más alcista en 2026 sería el aumento generalizado de la productividad gracias a la IA (43%), seguido de una aceleración del crecimiento económico de China (24%). En cambio sobre el desarrollo más bajista, el 45% señaló inflación y subidas de tipos de la Fed, seguido de una desaceleración en la inversión en capex de IA (26%).

Respecto al posicionamiento de las carteras, el 37% de los gestores espera que los mercados emergentes (MSCI EM) superarán al resto en 2026, mientras que solo un 3% cree que el FTSE 100 tenga un desempeño superior a otros índices. “En divisas, el 30% espera que el yen japonés sea la divisa con mejor rendimiento en 2026, seguido del oro con un 26%, y solo el 3% espera que la libra esterlina tenga un mejor desempeño”, añaden desde la entidad.

Las sombras

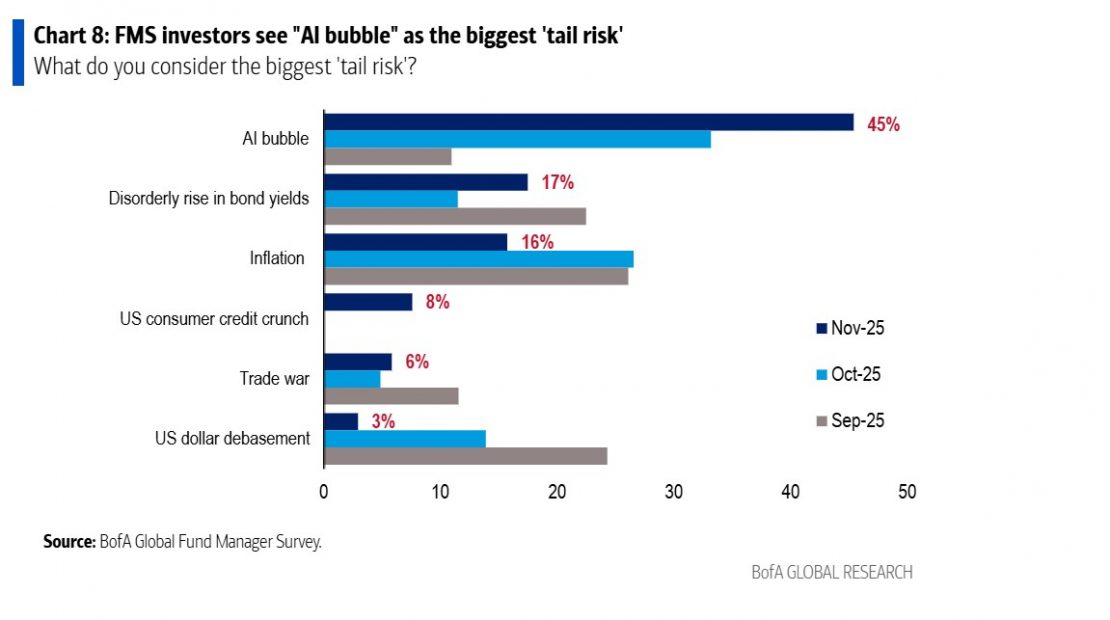

Si miramos la otra cara de la moneda, la encuesta revela algunas señales de alerta. Por ejemplo, preguntados por el mayor riesgo de cola para la economía y los mercados, el 45% de los encuestados afirmó que “una burbuja de IA”; un porcentaje superior al 33% registrado el mes pasado. Además, el 53% cree que las acciones de IA ya están en una burbuja, rebajándose ligeramente el sentimiento de octubre.

“Cabe destacar que un récord del 63% de los participantes del FMS cree que los mercados globales de renta variable están actualmente sobrevalorados, frente al 60% del mes pasado. La buena noticia es que el 53% de los inversores del FMS piensa que la IA ya está aumentando la productividad, y 15% afirma que el impulso de productividad por la IA llegará en 2026, y un 27% dice que llegará más adelante”, explican desde la entidad.

También llama la atención que, por primera vez desde agosto de 2005, una mayoría -el 20% neto- de los encuestados dice que las empresas están sobreinvirtiendo; “este salto está impulsado por preocupaciones sobre la magnitud y la financiación del auge de capex en IA”, matizan.

Sobre estas “sombras”, la encuesta muestra que, preguntados por la fuente más probable de un evento de crédito, el 59% señaló a “private equity/private credit”, la mayor convicción sobre el origen de un evento sistémico de crédito desde que comenzamos a hacer esta pregunta en 2022. Además, ven claro que si la Fed no recorta los tipos de interés en diciembre, los mercados podrían quedar expuestos a movimientos de riesgo.

Posicionamiento de las carteras

Sobre cómo se refleja todo esto en el posicionamiento de las carteras, la principal conclusión de la entidad es que las asignaciones están “netamente sobreponderadas en acciones globales y en materias primas”. Según destaca la entidad, estamos ante el mayor nivel de sobreponderación en materias primas desde septiembre de 2022.

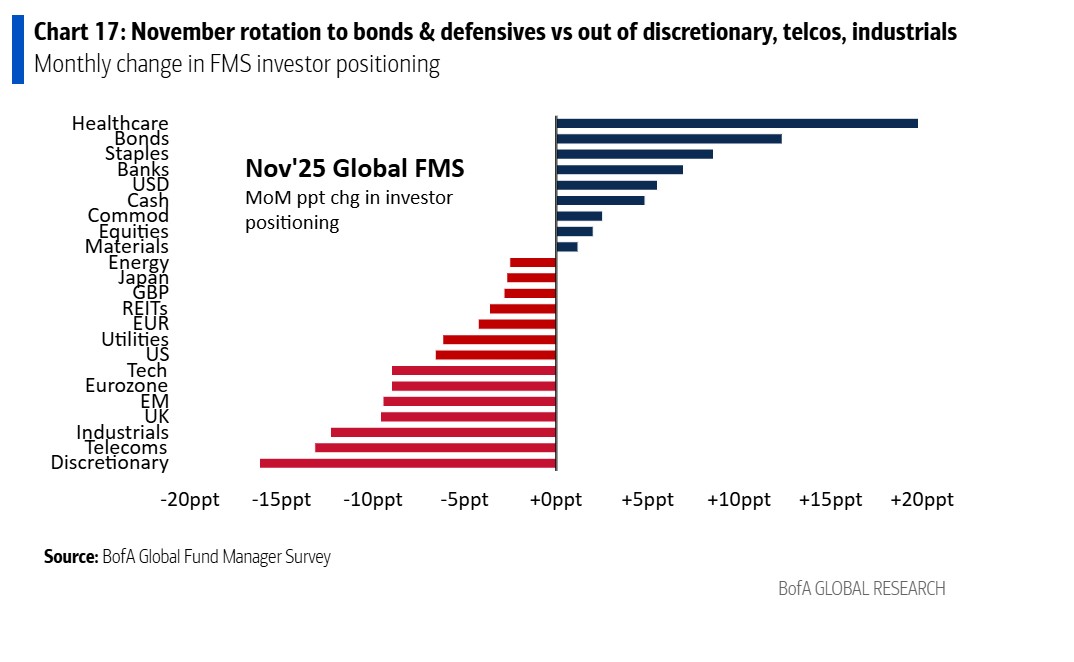

Entre los cambios realizados en noviembre, los inversores aumentaron su asignación a salud, bonos, consumo básico y bancos y redujeron su asignación a consumo discrecional, telecomunicaciones, industriales y acciones del Reino Unido.

De cara a 2026, el 45% de los encuestados espera que los rendimientos del Treasury estadounidense a 10 años se sitúen en el rango del 4,0% al 4,5% para finales de 2026, mientras que solo el 1% cree que los rendimientos cerrarán 2026 por debajo del 3%, y únicamente el 3% piensa que terminarán por encima del 5%.

En cambio, sobre el euro, el 48% espera que el dólar estadounidense cotice entre 1,10 y 1,20 frente al euro a finales de 2026, y un 2% que el dólar/euro caiga por debajo de 1 y solo el 2% espera que suba por encima de 1,30.

Por último, sobre el S&P 500, destaca que el 43% espera que el índice cierre 2026 en el rango de 7000-7500 y un 9% que cierre 2026 por debajo de 6000, mientras que únicamente el 1% cree que terminará el año por encima de 8000.

Por Funds Society, Madrid

Por Funds Society, Madrid