Según las previsiones del último Janus Henderson Global Dividend Index, los dividendos podrían llegar a crecer un 5% en tasa general este año. Una previsión que llevaría los pagos totales a la cifra récord de 1,83 billones de dólares. “El crecimiento en tasa subyacente será probablemente más próximo al 5,1% en el conjunto del año, ya que la fortaleza del dólar frente a numerosas divisas ralentiza el crecimiento general”, explican desde la gestora. Sin embargo, el entorno actual de incertidumbre y de menor crecimiento económico obliga a las firmas de inversión a reflexionar sobre qué puede ocurrir con los dividendos este año.

Desde BNY Investments señalan que estamos operando en un mundo que atraviesa profundos cambios estructurales, donde es probable que la inflación se mantenga elevada y los tipos de interés ya no se sitúen cerca de cero. “Aquellos tipos ultra bajos fueron una anomalía histórica, una respuesta a la crisis financiera, pero no representan la norma. A medida que la inflación persista, deberíamos esperar que los tipos se estabilicen en torno al 3% – 5% a largo plazo”, explica Ralph Elder, director general para Iberia y Latam de BNY Investments.

En este sentido, considera que este cambio también tiene una dimensión geopolítica: “Estamos pasando de lo que solíamos llamar el ‘dividendo de la paz’ tras la Guerra Fría a una nueva era de rearme. La economía global se está fragmentando, avanzando de la globalización hacia bloques regionales y de un comercio libre hacia políticas más proteccionistas. Todo ello contribuye a una mayor incertidumbre y a una inflación estructural”.

El rol de los dividendos

En este contexto Elder recuerda que los ingresos por dividendos han sido históricamente el motor más consistente de los retornos totales en los mercados bursátiles, salvo en periodos altamente inusuales como el de la expansión cuantitativa, cuando los tipos de interés artificialmente bajos distorsionaron las valoraciones.

“Observando los datos a largo plazo, la reinversión de dividendos mejora drásticamente los resultados. Si hubieras invertido 1 dólar en 1900 y simplemente hubieras seguido al mercado, hoy tendrías aproximadamente 575 dólares. Pero si hubieras reinvertido los dividendos año tras año, esa cifra superaría los 70.000 dólares. Esa es la fuerza del efecto compuesto de los dividendos a lo largo del tiempo”, apunta Elder.

En este sentido, sostiene que en un mundo más volátil, inflacionario y con tipos de interés más elevados, los dividendos pueden proporcionar estabilidad y actuar como un amortiguador. “Ayudan a suavizar el recorrido de la inversión y seguirán siendo un componente esencial de los retornos en renta variable de cara al futuro”, insiste.

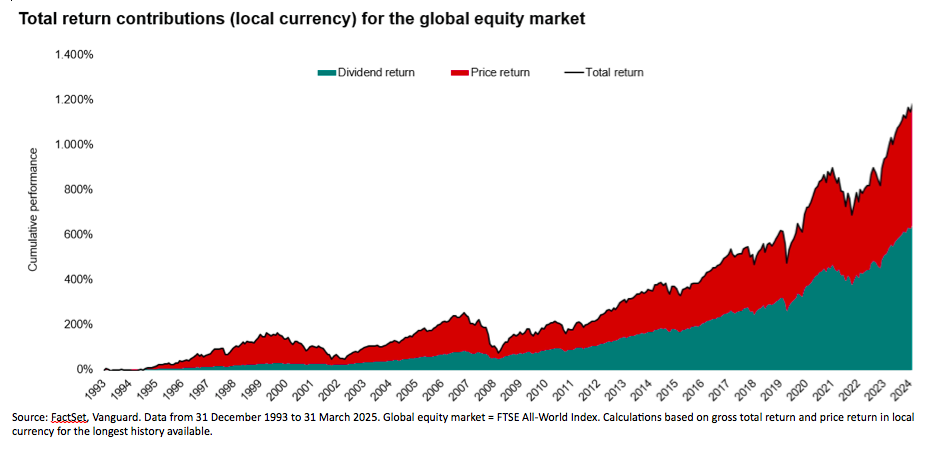

Una visión que también comparte Viktor Nossek, director de Investment and Product Analytics de Vanguard en Europa: “Los dividendos siguen siendo un componente fundamental de la rentabilidad bursátil a largo plazo. Desde 1993, el índice FTSE All-World ha subido casi un 1.150%, siendo 586 puntos porcentuales de ese incremento atribuibles a los dividendos reinvertidos. Una tendencia que probablemente cobrará mayor importancia, especialmente en un entorno de mercado con mayor incertidumbre y tendencias estanflacionistas”.

El impacto en los dividendos

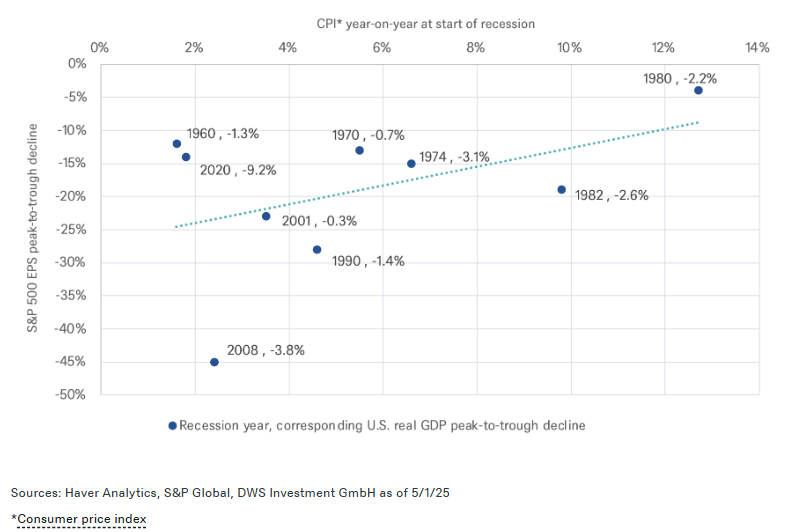

Ahora bien, ¿cómo afectan los riesgos de recesión al beneficio por acción (BPA)? Según explican desde DWS, las recesiones con tasas de inflación más altas han tenido históricamente un impacto menor sobre el beneficio por acción (BPA) del S&P 500 que las recesiones deflacionarias. Su análisis señala que el descenso promedio del BPA del S&P 500 durante las recesiones ha sido del 20%, desde el pico hasta el punto más bajo de las ganancias por acción en términos de cuatro trimestres, con resultados desde 1960 que varían entre el 4% y el 45%. La gestora matiza que aunque las recesiones más profundas tienden a provocar caídas más pronunciadas del BPA del S&P, el entorno inflacionario también desempeña un papel importante.

David Bianco, director de inversiones para las Américas de DWS, señala que en recesiones con una inflación superior al 4%, el impacto sobre el BPA del S&P es menor de lo que sugeriría la contracción del PIB real. “Esto se debe, no solo a que la alta inflación tiende a impulsar el crecimiento nominal de las ventas, sino más importante aún, a que, a diferencia de una desinflación o deflación severas, las recesiones con alta inflación pueden contribuir a evitar un aumento en los costos de financiamiento del sector financiero; limitar las pérdidas por liquidación de inventarios corporativos y también evitar que los compradores pospongan aún más sus compras ante la expectativa de caídas de precios; respaldar los precios de las materias primas y la demanda de bienes de capital relacionados; impulsar aumentos de precios por parte de grandes empresas; y limitar los deterioros de activos que afectan las ganancias contables del BPA”, explica Bianco.

A largo plazo, Bianco espera que las empresas del S&P 500 absorban un tercio de los aranceles implementados finalmente por la administración Trump, lo que estima debería afectar las ganancias netas del S&P en un 3,5%, o aproximadamente 10 dólares por acción. “Nuestras previsiones revisadas del BPA del S&P para 2025 y 2026 son de 260 y 285 dólares, respectivamente, asumiendo un crecimiento más lento y una producción débil, pero sin una recesión profunda en EE.UU. ni una fuerte caída en el valor de los activos estadounidenses. También incluimos una ganancia cambiaria de 5 dólares en el BPA del S&P, ya que esperamos un debilitamiento del dólar estadounidense en adelante”, concluye.

Dividendos en el primer trimestre

En el primer trimestre de 2025, el volumen de distribución global de dividendos ascendió a 398.000 millones de dólares estadounidenses, lo que supone un aumento del 9,4% en comparación con el mismo periodo del año anterior. Aunque el crecimiento sigue siendo robusto, es significativamente inferior al aumento del 15,3% registrado en el cuarto trimestre de 2024.

En opinión de Vanguard, estos datos son la primera señal de que las incertidumbres mundiales pesan cada vez más en la confianza de las empresas, aunque el volumen mundial de distribución de dividendos a 12 meses se mantiene en 2,2 billones de dólares en el año.

“El reparto de dividendos en 2024 estuvo marcado por los récords. Y aunque el reparto siguió aumentando en el primer trimestre de 2025, las primeras consecuencias de los posibles aranceles se están haciendo patentes. Las caídas se observaron principalmente en Asia-Pacífico y los mercados emergentes (excluida China); además hubo recortes en los dividendos de las empresas de bienes de consumo en EE.UU. (-5.800 millones de dólares interanuales) y China (-2.300 millones de dólares interanuales). Estas pérdidas se vieron compensadas en el primer trimestre por el reparto de dividendos de valores financieros norteamericanos y del sector informático”, señala Nossek.

Aunque el director de Investment and Product Analytics de Vanguard en Europa reconoce que China seguirá impulsando el crecimiento de los dividendos, Norteamérica sigue siendo el mayor pagador. “A escala mundial, el reparto de dividendos muestra un panorama desigual. En Japón, el aumento fue del 18%, en Norteamérica del 4%, en Reino Unido del 1% y en Europa del 0%. Los mercados emergentes, excluida China, registraron un crecimiento casi un 7% inferior al del año anterior, mientras que las empresas de la región del Pacífico, excluido Japón, redujeron sus repartos un 14%. A pesar del excepcional dividendo a cuenta de China, Norteamérica sigue siendo el mayor pagador de dividendos, con unos 191.000 millones de dólares en el primer trimestre, seguida de los mercados emergentes (74.000 millones), Europa (51.000 millones) y China (38.000 millones)”, concluye

Por Funds Society, Madrid

Por Funds Society, Madrid