La última encuesta global a gestores publicada por Bank of America (BofA) lanza dos mensajes claros: el optimismo vuelve a reinar, pero los inversores consideran que los mercados bursátiles mundiales están sobrevalorados. “Un récord del 58% de los encuestados ve los mercados de renta variable global como sobrevalorados, ligeramente por encima del 57% en agosto. Mientras tanto, solo el 10% dice que los mercados de bonos están sobrevalorados”, afirman desde BofA.

Analizando la encuesta, se observa el momento más alcista desde febrero: bajos niveles de efectivo, posiciones largas en renta variable en un máximo de 7 meses y mayor el optimismo sobre el crecimiento global. Los alcistas se alimentan del fin de la guerra comercial, el inicio de los recortes de tipos, los rendimientos de los bonos al alza.

“Nuestra medida más amplia del sentimiento, basada en niveles de efectivo, asignación a renta variable y expectativas de crecimiento global, subió a 5,4 desde 4,5, el nivel más alto desde febrero de 2025. Las expectativas de crecimiento global saltaron al 25% hasta un neto del 16% esperando que la economía global se debilite (frente a un neto de -41% en agosto), el mayor incremento mensual desde octubre de 2024”, indica el documento.

Además, el apetito por el riesgo, medido por las acciones estadounidenses, continúa superando a las expectativas de crecimiento global, pero la brecha comienza a estrecharse. En cuanto a riesgos, el 26% ve una segunda ola de inflación como el mayor riesgo de cola, seguido por un 24% que afirma que “la Fed pierde independencia y la devaluación del dólar estadounidense” es el mayor riesgo de cola. Destaca que el riesgo de guerra comercial se desvanece, con solo un 12% de los inversores diciendo que “la guerra comercial desencadenando una recesión global” es el mayor riesgo de cola, frente al primer puesto con un 29% en agosto.

Un dato llamativo de la encuesta es que la divergencia entre las expectativas de tipos a corto plazo y las expectativas de inflación continúa ampliándose: en septiembre, un bajo 6% de los participantes espera tipos a corto plazo más altos, en línea con la media de los últimos 6 meses. Sin embargo, el porcentaje que espera una mayor inflación ha aumentado en 2025 al 49%, desde un mínimo del 9% en septiembre de 2024. “Cabe señalar que un neto del 23% de gestores espera tipos a largo plazo más altos, la mayoría desde agosto de 2022”, indican.

Otra tendencia relevante es que el 38% de los encuestados afirma que buscan aumentar las coberturas contra un dólar más débil, frente al 33% en agosto y el nivel más alto desde junio de 2025. Aunque un 35% dijo que no buscan hacer cambios en las coberturas de divisas, frente al 39% en agosto y el nivel más bajo desde junio de 2025.

Asset allocation

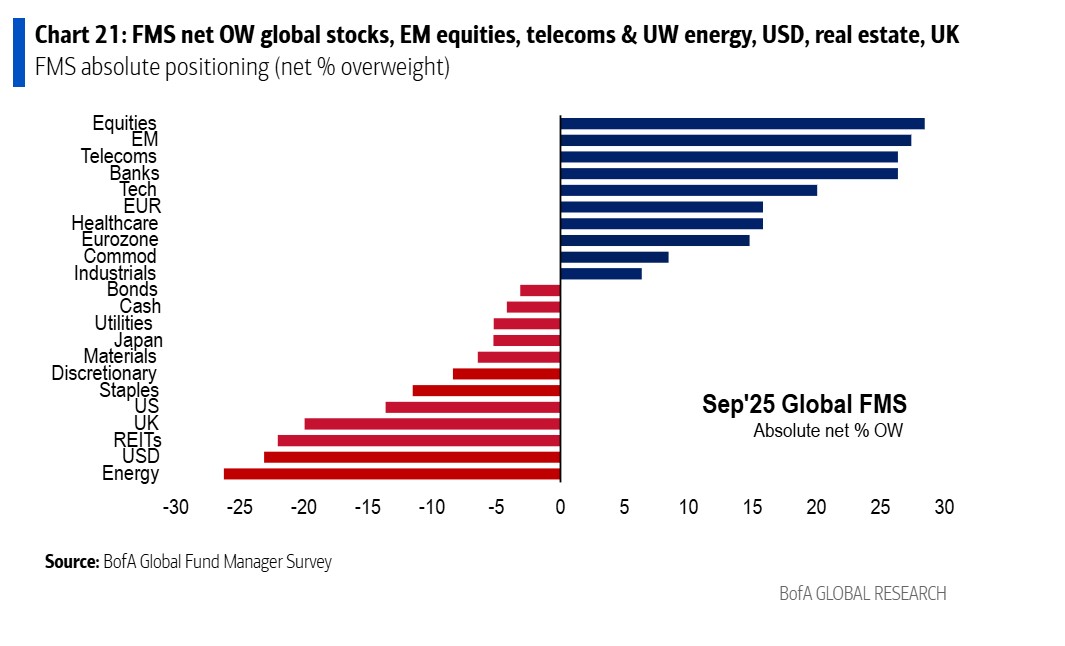

Respecto a los cambios observados en el asset allocation en septiembre, destaca que los inversores aumentaron la asignación a acciones, salud, telecomunicaciones y consumo discrecional y redujeron la asignación a acciones del Reino Unido, utilities, energía y acciones de la UE/EM. “En septiembre, los inversores están más sobreponderados en renta variable, acciones de mercados emegentes, telecomunicaciones y bancos frente a más infraponderados en energía, dólar estadounidense, REITs y acciones del Reino Unido. Y, en relación con la historia, los inversores están sobreponderados en telecomunicaciones, euro y bonos e infraponderados en dólar estadounidense, energía y efectivo”, apunta la encuesta. Llama la atención que a la hora de ser preguntados sobre su asignación a oro, el 39% afirmó que su posición actual en oro está más cerca del 0%.

Por Funds Society, Madrid

Por Funds Society, Madrid