Las decisiones políticas y normativas se han convertido en los principales motores de la estrategia de inversión, lo que ha llevado a los inversores soberanos a reevaluar fundamentalmente la construcción de carteras y la gestión del riesgo, según el decimotercer estudio anual de Invesco Global Sovereign Asset Management.

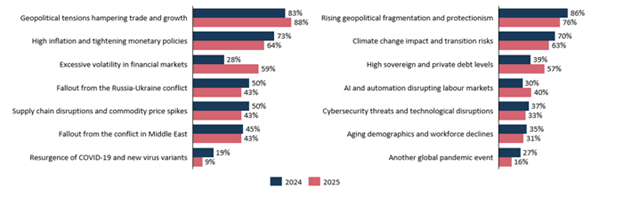

Si bien las tensiones geopolíticas (88%) y las presiones inflacionistas (64%) siguen siendo los principales riesgos a corto plazo para los fondos soberanos y los bancos centrales, ha aumentado la preocupación por la excesiva volatilidad de los mercados financieros, citada por el 59% de los encuestados, frente al 28% en 2024. Casi el 90% cree que la competencia geopolítica será un impulsor clave de la volatilidad, mientras que el 85% espera que las políticas proteccionistas afiancen la inflación persistente en las economías desarrolladas. En concreto, el 62% de los encuestados considera ahora que la desglobalización es una amenaza importante para la rentabilidad de las inversiones, lo que pone de relieve un marcado cambio en la narrativa del mercado.

El estudio de Invesco, uno de los principales indicadores del comportamiento de los fondos soberanos y bancos centrales, se basa en las opiniones de 141 profesionales de la inversión de alto nivel, incluidos directores de inversiones, responsables de clases de activos y de estrategias de carteras, procedentes de 83 fondos soberanos y 58 bancos centrales de todo el mundo, que gestionan en conjunto 27 billones de dólares en activos.

Las estrategias activas ganan terreno junto con la exposición pasiva de base

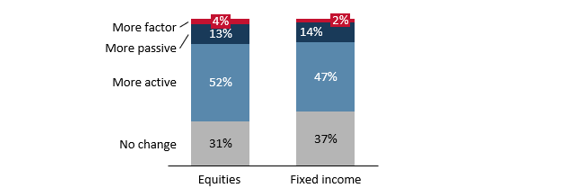

Uno de los cambios clave en la estructuración de carteras identificados en el estudio es el mayor uso de estrategias activas por parte de los encuestados. Por término medio, los fondos soberanos y bancos centrales mantienen más del 70% de sus carteras en estrategias activas, tanto en renta fija como en renta variable. La encuesta reveló que el 52% de los inversores soberanos tiene previsto aumentar su exposición activa a la renta variable en los próximos dos años, mientras que el 47% hará lo propio con la renta fija. Este viraje es más pronunciado entre las mayores instituciones, ya que el 75% de los inversores soberanos que gestionan más de 100.000 millones de dólares han optado por estrategias de renta variable más activas en los dos últimos años, frente al 43% de los inversores de tamaño medio y el 36% de los más pequeños.

Mientras las estrategias pasivas siguen ofreciendo ventajas en términos de eficiencia y escala, especialmente en mercados públicos de alta liquidez, se están utilizando enfoques activos para abordar los riesgos de concentración de los índices, gestionar la dispersión entre regiones y mejorar la resiliencia ante diferentes escenarios en un panorama cada vez más fragmentado. Al mismo tiempo, las decisiones sobre la configuración de la cartera, como la inclinación hacia determinadas clases de activos, geografías o factores, se consideran cada vez más como expresiones fundamentales de la gestión activa.

Renta fija redefinida y reordenada

Debido a una combinación de cambios geopolíticos y la normalización de los tipos de interés, se están replanteando los modelos tradicionales de construcción de carteras, y muchos fondos soberanos están adoptando enfoques más dinámicos que incluyen una asignación de activos más fluida, una mejor gestión de la liquidez y un mayor uso de activos alternativos.

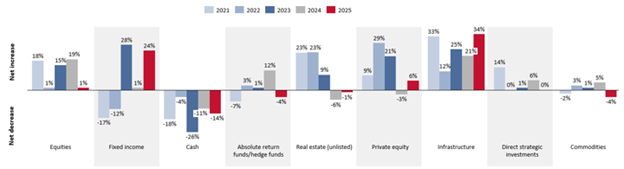

En este contexto, la renta fija ha adquirido una mayor importancia en las carteras de los fondos soberanos, convirtiéndose en la segunda clase de activos más favorecida, solo por detrás de las infraestructuras. En términos netos, el 24% de los fondos soberanos tiene previsto aumentar su exposición a la renta fija en los próximos 2 meses.

Si bien la normalización de los tipos de interés y el aumento de las rentabilidades han contribuido a este repunte, la renta fija también ha adquirido un papel más amplio, tanto como herramienta de gestión de la liquidez como fuente flexible de rentabilidad y resiliencia de las carteras.

A medida que aumentan las asignaciones a los mercados privados, las carteras se vuelven cada vez más ilíquidas, lo que convierte la gestión de la liquidez en una prioridad estratégica clave.

Como resultado, casi el 60 % de los inversores soberanos afirman utilizar marcos de liquidez formalizados, con segmentos de sus carteras de renta fija posicionados específicamente para compensar la falta de liquidez de sus exposiciones en mercados privados.

«La renta fija ya no se limita a un posicionamiento defensivo y sin riesgo, sino que se ha convertido en una parte dinámica y versátil de la cartera. A medida que el mercado va estructurando el cambio, crecen las necesidades de liquidez y evolucionan las hipótesis de rentabilidad-riesgo, la renta fija está asumiendo un papel más amplio en la gestión estratégica de carteras, cumpliendo múltiples funciones simultáneamente en lugar de actuar únicamente como ancla defensiva», afirma Rod Ringrow, responsable de Instituciones Oficiales de Invesco.

La renta fija privada cobra protagonismo como nueva herramienta de diversificación

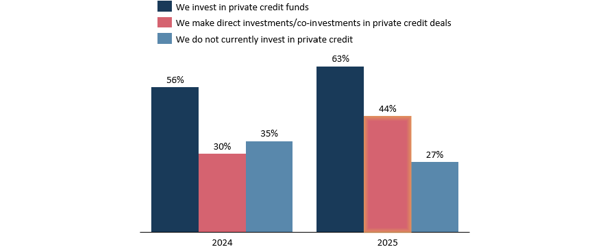

La inversión en renta fija privada sigue ganando impulso entre los fondos soberanos, y la proporción que accede a esta clase de activos a través de inversiones directas o coinversiones aumenta del 30% en 2024 al 44% en 2025. El acceso basado en fondos también aumentó, del 56% al 63% y el 50% de los fondos soberanos tienen previsto aumentar las asignaciones durante el próximo año, encabezados por las instituciones de Norteamérica (68%).

Este creciente interés refleja un replanteamiento más amplio de la diversificación, a medida que las correlaciones tradicionales entre acciones y bonos se erosionan en un entorno de tipos más altos e inflación más elevada.

Los inversores en deuda soberana están recurriendo al crédito privado para obtener exposición a tipos variables, estructuras de operaciones personalizadas y perfiles de rentabilidad menos correlacionados con los mercados públicos. La deuda privada, que en su día se consideraba una clase de activo minoritaria, ahora se ve como un pilar estratégico para construir carteras a largo plazo.

«La renta fija privada es un excelente ejemplo de cómo los inversores soberanos se están adaptando a un entorno de mercado estructuralmente diferente. Están construyendo carteras que priorizan la resistencia y la flexibilidad, y la renta fija privada ofrece precisamente eso, proporcionando tanto escalabilidad como un mayor control», asegura Rod Ringrow.

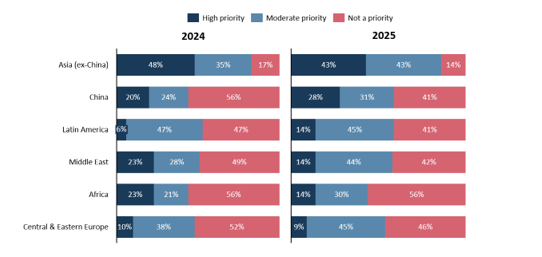

China resurge como prioridad estratégica en un escenario fragmentado de mercados emergentes

Los fondos soberanos están adoptando un enfoque más selectivo con respecto a los mercados emergentes. Sin embargo, Asia, excluida China, sigue siendo una prioridad para el 43% de los encuestados. China sigue siendo uno de los principales focos de atención, y ha pasado del 20% en 2024 al 28%. Los fondos soberanos están orientando cada vez más sus estrategias en China hacia sectores tecnológicos específicos, como la inteligencia artificial, los semiconductores, los vehículos eléctricos y las energías renovables. El 78 % de los encuestados cree que las capacidades tecnológicas y de innovación de China serán competitivas a nivel global en el futuro.

.

.

En cuanto a las asignaciones previstas para China en los próximos cinco años, solo el 48% cree que el país logrará con éxito la transición a una economía basada en el consumo. La exposición de los mercados público y privado se está afinando en consecuencia.

La gestión activa se considera esencial en este entorno. Solo el 9% de los fondos soberanos confía en estrategias pasivas de mercados emergentes, mientras que el 85% accede a ellos a través de gestores especializados, alegando la necesidad de conocimientos locales y flexibilidad táctica.

«Los soberanos se están replanteando su enfoque de los mercados emergentes, están siendo selectivos y poniendo más énfasis en las oportunidades estructurales a largo plazo, construyendo carteras que reconocen la complejidad y diversidad de estos mercados con China reafirmándose en el centro de esta recalibración», subraya Ringrow.

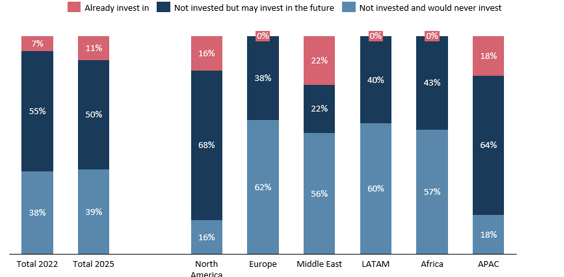

Activos digitales, en exploración continua

Los activos digitales ya no se consideran un tema extraño entre los inversores institucionales. El estudio de este año muestra un pequeño pero notable aumento del número de fondos soberanos que han realizado inversiones directas en activos digitales (11% ) frente al (7%) de 2022. Las asignaciones son más frecuentes en Oriente Medio (22%), APAC (18%) y Norteamérica (16% ), frente a Europa (0%), Latinoamérica y África.

Una sorpresa del estudio fue el creciente interés de algunos fondos soberanos por las denominadas stablecoins, especialmente entre los fondos soberanos de los mercados emergentes. Se consideran más fáciles de integrar que las criptomonedas tradicionales por su estabilidad de precios y su potencial de aplicación en el mundo real. Esto los hace más adecuados para futuros sistemas de pago transfronterizos o herramientas de gestión de la liquidez.

Muchos fondos soberanos siguen prefiriendo la exposición indirecta, invirtiendo a través de vehículos de capital riesgo, plataformas de innovación o fondos relacionados con estructuras, en lugar de mantener participaciones directas, pero este cambio hacia la inversión directa, aunque sea pequeño, muestra un paso del interés abstracto a la participación en el mundo real.

Los bancos centrales están avanzando simultáneamente en sus propias iniciativas de moneda digital del banco central (CBDC), pero equilibrando el potencial de innovación con consideraciones de estabilidad sistémica. Las CBDC ofrecen ventajas potenciales: por ejemplo, en los mercados emergentes tienen como objetivo mejorar la inclusión financiera y modernizar los pagos, mientras que en los mercados desarrollados se centran en la eficiencia de los pagos y la soberanía monetaria. Sin embargo, la mayoría de los bancos centrales se encuentran en fases de investigación o piloto debido a la complejidad del riesgo.

La resiliencia de los bancos centrales y el papel defensivo del oro

Los bancos centrales están reforzando sus marcos de gestión de reservas en respuesta a la creciente inestabilidad geopolítica y a la incertidumbre fiscal. Casi dos tercios (64%) de los bancos centrales tienen previsto aumentar sus reservas en los próximos dos años, mientras que el 53% tiene la intención de diversificar aún más sus carteras.

El oro sigue desempeñando un papel fundamental en este esfuerzo, ya que el 47% de los bancos centrales espera ampliar sus asignaciones de oro para los próximos tres años. Considerado como una reserva de valor políticamente neutral, el oro se ve cada vez más como una cobertura estratégica frente a riesgos como el aumento de los niveles de deuda de EE. UU., la instrumentalización de las reservas y la fragmentación global.

Al mismo tiempo, los bancos centrales están modernizando la forma en que gestionan sus exposiciones al oro. Además de las participaciones físicas, cada vez son más los que recurren a herramientas más dinámicas, como los ETF, los swaps y los derivados, para ajustar las asignaciones, mejorar la gestión de la liquidez y aumentar la flexibilidad general de la cartera sin sacrificar la protección defensiva. Se espera que esta tendencia continúe, ya que el 21% de los encuestados afirma que tiene previsto invertir en ETF de oro en los próximos cinco años, frente al 16% actual, mientras que el número de encuestados que afirma que tiene previsto invertir en derivados del oro se duplicará, pasando del 9% actual al 19% .

Por Funds Society, Madrid

Por Funds Society, Madrid