A pesar de unos datos laborales más débiles y del cierre del gobierno federal en Estados Unidos, el S&P 500, el Nasdaq 100 y el Dow marcaron máximos históricos. Un informe firmado por Federico Cuevas, Global Investment Strategist de J.P. Morgan, describe este escenario como una “verdadera dicotomía”. El experto analiza el panorama y responde tres preguntas clave que se hacen los inversores.

La semana pasada estuvo dominada por la narrativa de “enfriamiento sin colapso”: probabilidad muy alta de un nuevo recorte de tasas, rendimientos del Treasury a la baja y un dólar más débil, mientras la inteligencia artificial (IA) sostiene el apetito por el riesgo”, sostiene Cuevas en su escrito.

En cuanto a los datos económicos, la contratación se ha moderado y ya hay señales que apuntan a una desaceleración de la inflación de vivienda. Por su parte, el cierre del gobierno federal incide directamente en el funcionamiento de la administración, ya que interrumpe los programas que dependen de asignaciones del Congreso, conocidos como «gasto discrecional». En cambio, los financiados fuera de ese proceso, como Medicare, Medicaid y la Seguridad Social, denominados «gasto obligatorio», siguen en marcha.

A todo esto, Meta y Microsoft anunciaron compromisos plurianuales significativos para asegurar mayor capacidad de cómputo, con más chips y una expansión acelerada de centros de datos. Este movimiento fortaleció el ecosistema de la IA y dio impulso a las empresas líderes del sector, lo que llevó a los principales índices bursátiles a marcar máximos históricos.

Ante este panorama, el experto J.P. Morgan plantea tres preguntas que se hacen los inversores.

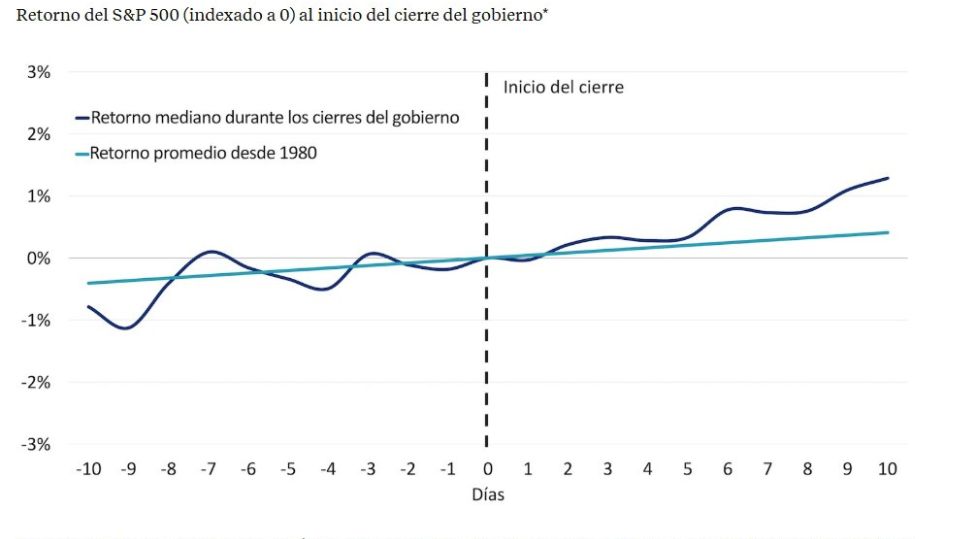

1) Shutdown en EE. UU.: ¿ruido o riesgo real?

El informe asegura que los cierres del gobierno no suelen alterar las tendencias del mercado. Históricamente, los inversionistas han considerado los cierres como «episodios sin consecuencias relevantes para el mercado», ya que no han generado un impacto claro en términos generales. En promedio, el S&P 500 ha mantenido su tendencia positiva habitual en los días previos y posteriores a una paralización, y los rendimientos de los bonos del Tesoro de Estados Unidos y el dólar han mostrado un comportamiento similar.

Aproximadamente el 25% del gasto federal total se ve afectado y cerca del 40% de los empleados civiles federales son enviados a licencia temporal sin sueldo, sostiene el informe. El cierre afecta el gasto discrecional (programas que dependen de asignaciones del Congreso) pero no interrumpe prestaciones obligatorias como Medicare, Medicaid y Seguridad Social, agrega.

Un elemento menos visible es el ruido estadístico: durante un cierre se retrasan informes como solicitudes de desempleo o el reporte de empleo de la Oficina de Estadísticas Laborales. Pero en esos casos, la Fed y los analistas sustituyen con indicadores alternativos (por ejemplo, el Índice de Desempleo de la Fed de Chicago), lo que permite seguir tomando el pulso al mercado laboral, aunque con mayor incertidumbre, dice el informe.

De este modo, la Reserva Federal puede seguir monitoreando el mercado laboral y tomar decisiones informadas. Esta situación, sin embargo, genera inquietudes adicionales, advierte Cuevas. La Oficina de Administración y Presupuesto ha pedido a las agencias que se preparen para posibles recortes permanentes de personal, no solo licencias temporales sin sueldo. Aunque las implicaciones prácticas aún no están claras, seguimos atentos a la evolución de los acontecimientos, deja plasmado por escrito el experto de J.P. Morgan.

2) ¿Por qué la Reserva Federal recorta tasas?

En el diagnóstico de J.P. Morgan, la Fed está priorizando la debilidad del mercado laboral por encima de una inflación que avanzará gradualmente por el impacto de los aranceles.

El promedio trimestral de creación de empleo ronda los 29.000 puestos (vs. 168.000 el año previo). “Aunque no anticipamos un deterioro significativo adicional (que pudiera derivar en una recesión), tiene sentido que las condiciones financieras comiencen a relajarse de forma paulatina”, según el informe.

En materia de inflación, el banco mantiene una “vigilancia estrecha” y prevé que aumente gradualmente a medida que los aranceles se filtran en la economía. Estima, además, que los consumidores terminarán asumiendo aproximadamente dos tercios del costo, frente al 50% actual.

Sin embargo, no anticipa que este efecto se traslade a los componentes más rígidos de la inflación de servicios (energía y vivienda) ni que modifique las expectativas de precios. “Resulta difícil imaginar una aceleración de la inflación de servicios sin un crecimiento salarial más sólido, algo poco probable dada la holgura actual del mercado laboral”, sentencia.

3) ¿Se retroalimenta el rally de la IA?

En cuanto a la tercera pregunta de los inversores ante el entorno actual, la respuesta del banco es que «en parte, sí. El liderazgo del sector genera bucles auto-reforzados”, indica el informe, que dice también que esto se debe a la concentración: las 10 mayores del S&P 500 pesan un 40% del índice (con Nvidia representando un 8%), de modo que los flujos a vehículos ponderados por capitalización refuerzan a los mismos líderes.

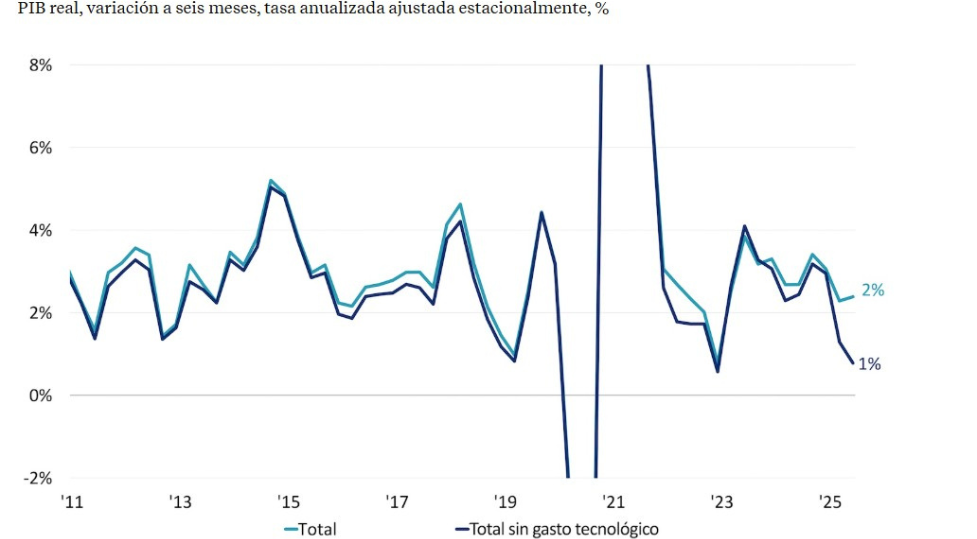

Sin embargo, “no es solo momentum: hay fundamentos -continúa Cuevas-. La inteligencia artificial está impulsando el mercado accionario estadounidense y, cada vez más, también la economía real. Las empresas tecnológicas y afines representan actualmente cerca del 50% del S&P 500 y aportan alrededor del 60% del retorno acumulado del mercado en lo que va de año. Si se excluyera el gasto de capital en software y equipos de tecnología de la información, el crecimiento económico de Estados Unidos en la primera mitad de 2025 sería aproximadamente la mitad de sólido».

J.P. Morgan estima que el gasto de capital ligado a IA crecería un 80% interanual hasta los 450.000 millones de dólares, mientras los hiperescaladores mantienen balances sólidos (menos deuda que utilidades) y caja abundante (Microsoft, Meta, Alphabet). Y la adopción todavía es temprana: solo 9,9% de las empresas declara usar IA activamente para producir bienes o servicios, según una encuesta del Censo de Estados Unidos.

Tras el planteamiento de esta coyuntura y las dudas de los inversores, Federico Cuevas concluye que «a pesar del ruido generado por la paralización del gobierno, los cambios en la política de la Reserva Federal y las dudas en torno a la IA, los mercados han mantenido el foco en lo esencial: fundamentos resilientes y una economía que sigue mostrando fortaleza. Nos mantendremos atentos a los cambios de política, las tendencias del mercado laboral y la evolución del ecosistema de IA como factores determinantes de lo que viene».

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera

Por Funds Society, Miami

Por Funds Society, Miami