En la presentación de sus perspectivas para 2026, todas las gestoras internacionales han dedicado un gran espacio a hablar de la inteligencia artificial, tanto por la oportunidad de inversión que supone como por ser considerada el motor de las economías y el crecimiento global.

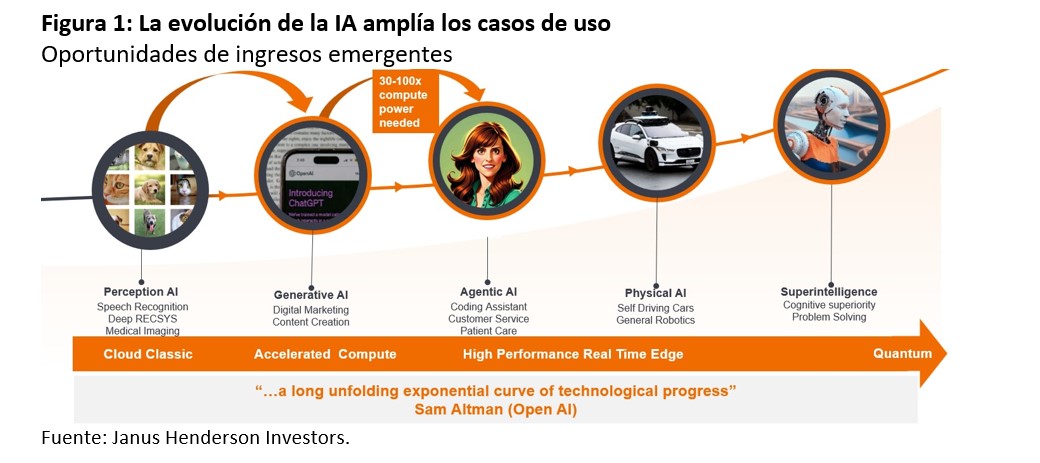

“La IA es una ola a largo plazo, no solo un tema. Una ola tecnológica -la IA es la cuarta ola después de los mainframes, los ordenadores personales conectados a Internet y la nube móvil- se define por el hecho de que afecta a todos los aspectos de la economía. Requiere inversión en todas las capas de la pila tecnológica, desde el silicio –semiconductores– hasta las plataformas, los dispositivos y los modelos, y todas las empresas se convierten de alguna manera en usuarias de la IA. Estas olas tardan varios años en evolucionar y, en el caso de la IA, el ritmo de desarrollo de la capacidad se ve limitado por la desglobalización, los permisos, la disponibilidad de energía, las restricciones de construcción y la disponibilidad dentro de la cadena de suministro informático”, destacan Alison Porter, Graeme Clark y Richard Clode, gestores de cartera de Janus Henderson.

Según explican los gestores de Janus Henderson, existe un problema circular, ya que el factor limitante de la demanda de potencia informática ha sido la capacidad disponible para entrenar y desarrollar nuevos modelos. “A medida que pasamos de la IA generativa a la IA agencial, se necesita más capacidad de razonamiento y memoria para proporcionar un mayor contexto. Esto requiere una potencia informática significativamente mayor para aumentar la generación de tokens (unidades de datos procesadas por los modelos de IA). Vemos que áreas como la IA física se están desarrollando rápidamente con la ampliación de las pruebas de conducción autónoma y robótica en todo el mundo. En resumen, de cara a 2026 y 2027, creemos que la demanda de potencia de cálculo seguirá superando a la oferta”, defienden.

¿Estamos en una burbuja de la IA?

Frente a este escenario tan positivo, los inversores siguen atentos al debate sobre si estamos o no ante una burbuja en la IA. Según Karen Watkin, gestor de multiactivos de AllianceBernstein, la característica fundamental de este mercado alcista es su reducido liderazgo. “Las compañías tecnológicas impulsadas por la IA han generado ganancias extraordinarias, creando un mercado con forma de K: unos pocos grandes ganadores mientras muchos se quedan atrás. Esta concentración impulsa las rentabilidades de los índices, pero introduce fragilidad. La economía estadounidense está expuesta de forma asimétrica: los hogares con mayor riqueza poseen la mayor parte de la renta variable y sostienen el consumo, por lo que una corrección de la IA podría afectar el gasto y, potencialmente, llevar a la economía a una recesión”, explican.

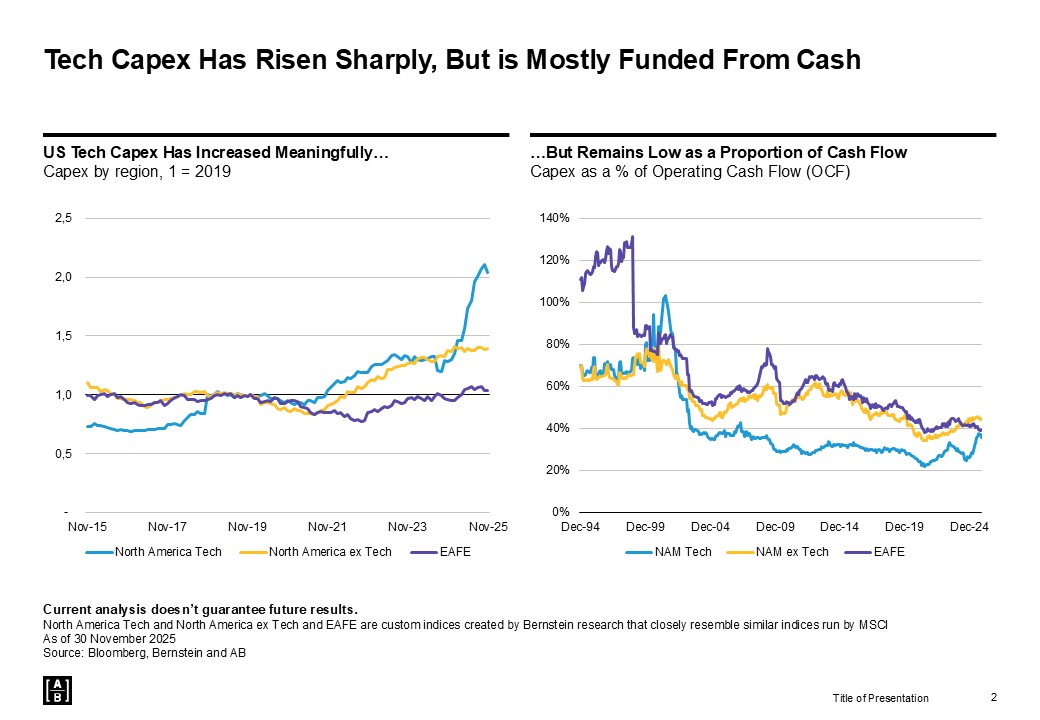

Watkin believes that, for now, the fundamentals provide reassurance: earnings growth , and not just multiple expansion, has driven returns. According to his analysis, hyperscaler capex —while extraordinarily high—is largely financed by strong cash flow rather than debt, but we are watching for signs of increased leverage and debt issuance. “We also see more structural risks: circular financing patterns, such as repeated cross-investments and successive corporate transactions, which can create vulnerabilities. And while adoption trends are promising, supply and demand imbalances, energy bottlenecks, and the risk of obsolescence could challenge the AI-driven economy,” he says.

The AllianceBernstein expert adds that high valuations do not guarantee poor short-term returns, but they do increase the risk of downturns: “We believe that the reduced leadership justifies greater diversification; asset classes such as low volatility equities can offer defensive exposure and attractive valuations, with a potential tailwind if yields fall.”

What are the implications of a correction?

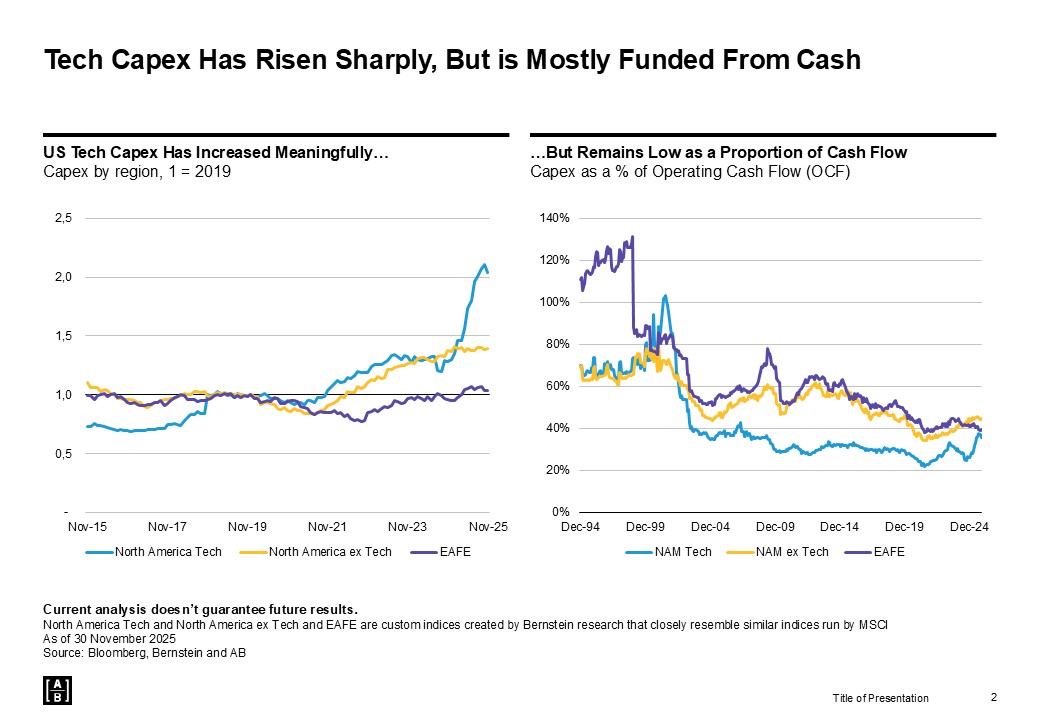

Until now, investment in artificial intelligence has been primarily funded through corporate cash flow and venture capital. However, as hyperscalers seek to sustain exponential growth in model size, data center construction, and chip supply, debt financing has begun to regain prominence.

With major US equity indices increasingly concentrated in AI leaders, Quality Growth (a Vontobel boutique) experts believe a significant correction could ripple through the economy not through layoffs or failed AI projects, but through the negative wealth effect resulting from falling asset prices.

“This dynamic would be similar to that which followed the dot-com bubble in 2000, when the decline in equity value disproportionately affected higher-income households and, consequently, total consumer spending,” they explain.

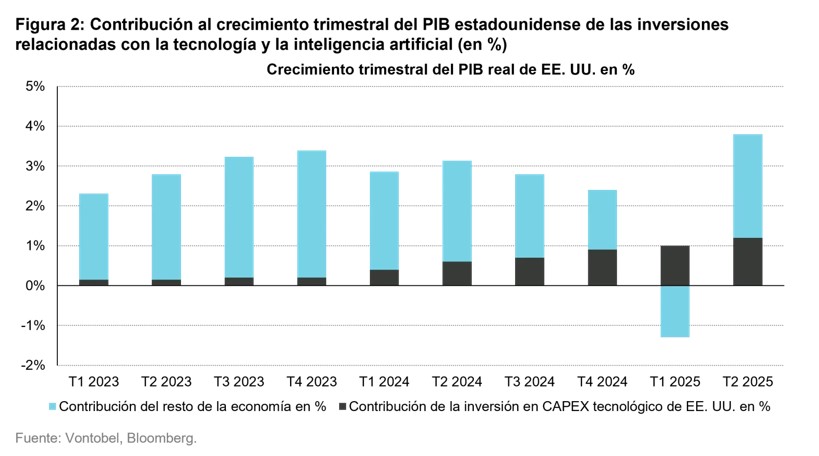

According to their view, a second, consolidated transmission channel already exists: AI capital expenditure as a primary driver of US GDP . “By the end of 2025, technology-related capital expenditure (capex) is estimated to account for more than half of quarterly GDP growth. This implies that the very force that has propelled markets upward could become a drag if investment expectations adjust. Thus, AI has become both a tailwind and a potential vulnerability for the 2026 macroeconomic outlook ,” Quality Growth concludes.

Por Funds Society, Madrid

Por Funds Society, Madrid