Desde el pasado viernes, la capital de Malasia (Kuala Lumpur) es el escenario de la quinta ronda de negociaciones comerciales entre China y EE.UU., tras escenografiar la semana pasada un aumento de las tensiones. Según los expertos, estas reuniones han buscado suavizar el ambiente antes del encuentro cara a cara de Xi Jinping y Donald Trump, que tendrá lugar dentro de tres días.

Desde DWS destacan que el gran gigante asiático está mejor preparado para afrontar los retos comerciales y arancelarios que EE.UU. está planteando. En primer lugar, según explica en el último informe de su CIO, la situación no es nueva. “China era ya un punto clave de la política exterior estadounidense bajo la presidencia de Biden. Además, aunque China sigue siendo uno de los principales objetivos de la política arancelaria de Estados Unidos, su impacto se diluyó en abril, cuando Washington impuso aranceles punitivos a múltiples países en todo el mundo. China también reaccionó con rapidez al regreso de Trump, adoptando medidas de política económica orientadas a la estabilidad.Y, por último, la proporción de exportaciones chinas destinadas a EE.UU. se ha reducido a la mitad en los últimos ocho años, situándose en torno al 10%. Finalmente, la economía china es hoy mucho menos dependiente del comercio internacional de lo que se suele suponer: en 2024, las exportaciones representaron menos del 20% del PIB, frente al 36% en el caso de la Unión Europea”, destacan.

Justamente, la semana pasada, China anunció su nuevo plan quinquenal que, en gran medida, señala una continuación de las recientes prioridades políticas -bajo el paraguas del “desarrollo de alta calidad”-, insistiendo algo más en acelerar la autosuficiencia tecnológica y las competencias científicas. En opinión de Robert Gilhooly, economista senior especializado en mercados emergentes de Aberdeen Investments, esto se percibirá como una continuación del intento de mejorar y ampliar las capacidades de fabricación nacionales, tal y como se establece en el plan ‘Made in China 2025’, aunque es poco probable que se renueve esta denominación, ya que ha irritado a los principales socios comerciales.

“Recientemente, la política ha tratado de reforzar el consumo, pero es probable que la presión geopolítica obligue a mantener las prioridades sesgadas hacia el lado de la oferta de la economía, lo que dificultará la eliminación de las presiones deflacionistas, incluso si las autoridades se centran en sectores con problemas conocidos de exceso de capacidad, como la fabricación de automóviles, energía solar y baterías”, comenta Gilhooly.

El secreto de los aranceles

A esta mejor posición de China a la hora de sentarse en la mesa de negociación, se suma, según el análisis de Philippe Waechter, economista jefe de Ostrum AM (firma afiliada a Natixis IM), que, en el fondo, el sector tecnológico estadounidense no puede desvincularse totalmente del país asiático. “La respuesta de Trump, con aranceles a China un 100% más altos que los ya existentes, es una reacción de impotencia, ya que Estados Unidos no puede prescindir de muchos productos chinos. Los avances chinos están perjudicando a las industrias tecnológica y militar de Estados Unidos. Lo nuevo es la escasez que esto podría provocar al otro lado del Atlántico. Ya no se trata de una cuestión de precios, sino de una ruptura en la cadena de valor. No es algo comparable, y las consecuencias para la industria estadounidense podrían ser mucho mayores que la mera aplicación de derechos de aduana”, afirma Waechter.

Según recuerda el experto de Ostrum AM, “la economía estadounidense es sólida, pero la inteligencia artificial desempeña un papel importante: explica el 92% del crecimiento del primer semestre. Sin ella, el PIB solo habría crecido un 0,1%. La economía estadounidense probablemente no sea tan robusta como se imagina”.

Para Sandy Pei, gestora senior de carteras en Federated Hermes, a pesar de la renovada escalada de la guerra comercial, los riesgos que enfrenta la economía china son bien entendidos y descontados. “Esperamos que las políticas favorables estimulen la economía, en particular para las industrias de alta tecnología, especialmente en áreas donde China actualmente está rezagada con respecto a los líderes mundiales. Sin embargo, es probable que el apoyo financiero disminuya rápidamente, ya que el gobierno prefiere un enfoque impulsado por el mercado: solo las empresas más competitivas saldrán ganando», defiende.

Renta variable china

Por ahora, ningún otro país concentra una carga de aranceles y sanciones tan intensa por parte de Estados Unidos como China. Sin embargo, el gigante asiático también parece ser el país mejor preparado para un segundo mandato de Trump y, desde DWS, consideran que los mercados bursátiles chinos podrían estar beneficiándose de ello. “A veces, los mercados bursátiles pueden resultar irónicos. Las acciones chinas comenzaron a repuntar aproximadamente en el momento en que Trump regresó a la presidencia en enero de 2025”, apunta el último informe de su CIO.

El documento señala que los factores que impulsan el mercado bursátil chino son principalmente internos más que externos. Y, antes del repunte registrado este año, no eran precisamente favorables. “Desde 2021, el mercado chino ha quedado rezagado respecto a EE.UU. y Europa. Los problemas son bien conocidos y, en parte, siguen sin resolverse: un mercado inmobiliario sobresaturado, una población envejecida, un elevado endeudamiento de las autoridades locales, la concentración del poder en el partido, una débil confianza del consumidor y altas tasas de ahorro, una calidad irregular de los datos y un exceso de capacidad en numerosos sectores. La estrategia gubernamental ‘anti-involución’ tiene como objetivo abordar algunos de estos problemas”, apuntan.

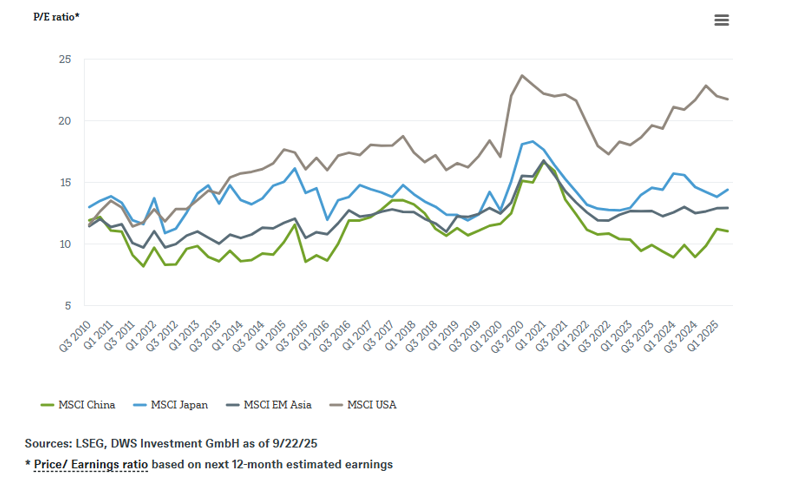

Desde el punto de vista de la gestora, tras reajustar su política económica, el índice MSCI China ha ganado casi un 40% en lo que va de año, y considera que las valoraciones han vuelto a situarse en la media de los últimos quince años. “El deterioro de la confianza en otras regiones está elevando la posición de China, donde aumenta la probabilidad de una recuperación gradual. Incluso si no se produjera una recuperación generalizada, las oportunidades en los sectores tecnológicos podrían seguir ofreciendo un potencial alcista sólido, pese a la reciente revisión de valoraciones”, afirma Sebastian Kahlfeld, responsable de Renta Variable de Mercados Emergentes en DWS.