El S&P 500 y el Nasdaq, de gran peso tecnológico, alcanzaron nuevos máximos históricos hace una semana, impulsados por noticias positivas sobre las negociaciones comerciales entre Estados Unidos y China que mejoraron el sentimiento de los inversores. Desde UBS Global Wealth Management esperan que, con las empresas presentando sólidos resultados del tercer trimestre en un contexto favorable, las acciones estadounidenses sigan subiendo en los próximos meses.

De hecho, apuntan que los tres factores clave que impulsan el rendimiento del mercado –beneficios, política monetaria e inversión– son actualmente favorables: “La política de relajación de la Fed apunta a un entorno macroeconómico propicio. El buen inicio de los resultados del tercer trimestre sugiere un sólido crecimiento de los beneficios. La fuerte demanda de recursos computacionales debería sostener una inversión robusta en inteligencia artificial (IA)”, sostienen. En consecuencia, Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, reconoce que mantienen su visión “attractive” sobre la renta variable estadounidense y esperan que el S&P 500 alcance los 7.300 puntos en junio de 2026.

¿Podríamos estar ante un posible rally bursátil de final de año? Para Chris Iggo, Chief Investment Officer de AXA IM, “los mercados han seguido comportándose de manera muy benigna en lo que va de octubre” y considera que “la temporada de resultados será lo suficientemente sólida como para sostener la creencia de que las valoraciones actuales son sostenibles, lo que permitiría un posible repunte bursátil en noviembre, un mes que suele ser fuerte para el S&P 500”. De cara a las próximas semanas, subraya que “el mercado espera con fuerza un recorte de tipos de la Fed el 29 de octubre, seguido de otro antes de las vacaciones de fin de año”, en un contexto en el que “los temores inflacionistas se han disipado”.

Espacio para la gestión activa

Este comportamiento de los mercados reaviva el viejo debate sobre si el mercado de gran capitalización estadounidense es demasiado eficiente para que los gestores activos obtengan mejores resultados. Según concluye Schroders en su último informe, muchos críticos de la gestión activa de fondos utilizan el juego de suma cero para argumentar que es matemáticamente imposible para los gestores de fondos activos vencer a los pasivos, netos de comisiones, lo cual es “categóricamente falso”.

“El aumento del número de inversores y del valor de las inversiones que no se asignan de acuerdo con las ponderaciones generales del mercado significa que podemos ser más optimistas sobre el futuro de la gestión activa que sobre el pasado. No significa que el gestor de fondos promedio tendrá una rentabilidad superior, pero sí significa que no se debe asumir automáticamente que no puede o no lo hará. Ahora es el momento de reconsiderar tus creencias sobre la gestión activa y pasiva, incluso en mercados que pensabas que eran eficientes», argumentan Duncan Lamont, director de Investigación Estratégica, y Jon Exley, jefe de Soluciones Especializadas, de Schroders.

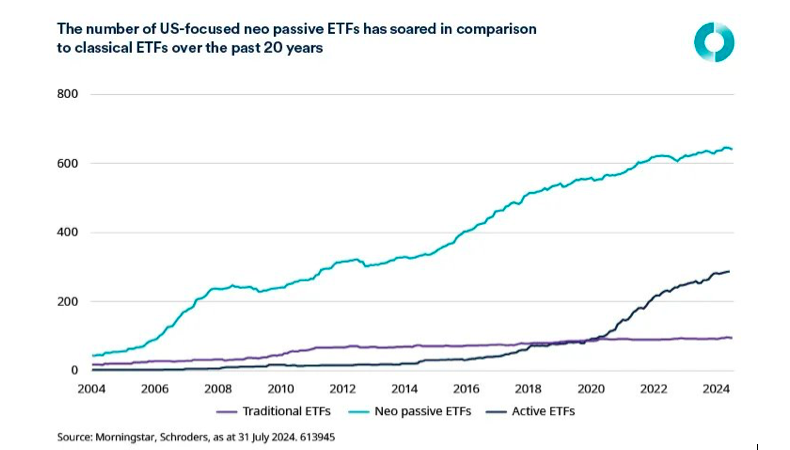

La gestora defiende en su informe que puede haber mayores oportunidades para que los gestores activos obtengan mejores resultados en el futuro que en el pasado. De hecho, cuestiona la vieja formulación del argumento del “juego de suma cero” y añade que a la visión clásica de que el mercado se divide entre inversores activos y pasivos, habría que añadir una nueva categoría: los “neo pasivos”.

Según explican Lamont y Exley, lo que ha cambiado recientemente es el aumento de inversores que entran en esta categoría de «inversores activos», pero que no son gestores activos de fondos de renta variable. “Por eso creemos que podemos tener más confianza en las perspectivas de futuro de los gestores de fondos activos. En primer lugar, ha habido una proliferación de ETFs en los últimos años que no siguen el mercado en general. A estos los llamamos ‘neo pasivos’. Solo en EE.UU., ahora hay más de seis veces más de este tipo de ETFs que los ETFs tradicionales y las entradas en estas estrategias han sido un 50% más altas que los ETFs tradicionales desde principios de 2018 hasta finales de julio de 2024”, argumentan.

El regreso de los selectores de acciones privados

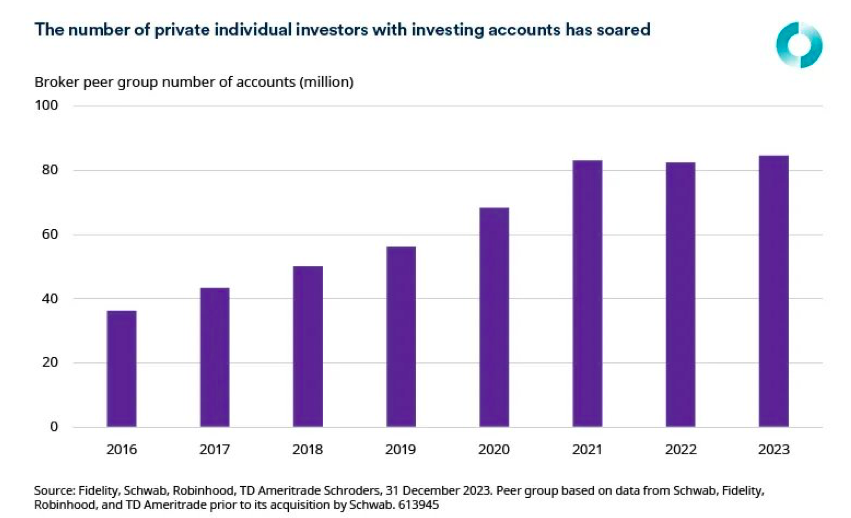

Para la gestora, otro cambio es el aumento del inversor minorista. “Acelerada por el cambio a la negociación sin comisiones en varios grandes brokers de EE.UU., la participación de los inversores individuales en el mercado de valores ha aumentado. Esta tendencia se aceleró durante COVID, cuando muchas personas se encontraron con más tiempo y dinero en sus manos. La saga GameStop trajo discusiones sobre trading e inversión a la mesa en muchos hogares. En 2023, el número de personas con cuentas de trading en uno de los cuatro brokers principales fue más del doble que en 2016”, explican Lamont y Exley.

También reconocen que si bien el número de usuarios activos mensuales de las principales aplicaciones de brokers ha caído desde su pico de la pandemia, se mantiene más del 60% por encima del nivel de 2018. A diferencia de muchas otras tendencias posteriores a la pandemia, el interés entre los estadounidenses por invertir ha perdurado.

“Por supuesto, muchas de estas personas pueden estar comprando ETF del S&P 500, pero la evidencia sugiere lo contrario. Los datos de la Encuesta de Finanzas del Consumidor de la Reserva Federal muestran que las tenencias directas de acciones como proporción de los activos financieros totales han aumentado cerca de niveles no vistos desde el pico de la burbuja de las puntocom. Esta cifra es solo acciones de propiedad directa y no incluye fondos mutuos o ETFs”, añaden.

Otras cuestiones: transacciones

Por último, los autores del informe señalan que la otra parte del argumento del juego de suma cero que no pasa la prueba del «mundo real» es la idea de que cualquier inversor puede ser realmente «pasivo» en el sentido en que William Sharpe lo define. En su opinión, simplemente no es posible obtener la rentabilidad del mercado invirtiendo dinero de acuerdo con las ponderaciones de cada acción en un índice de referencia determinado, luego irse a dormir y dejar que el mercado haga el resto.

“¿Qué pasa con las ofertas públicas iniciales? ¿O promociones o descensos de un mercado a otro, como gran capitalización versus pequeña capitalización? ¿U otros cambios, como la decisión de MSCI hace unos años de aumentar la proporción de la capitalización bursátil de las «acciones A» chinas incluidas en sus principales índices de referencia?”, apuntan.

Su opinión es que todos estos tipos de transacciones crean oportunidades para una transferencia de riqueza de los inversores pasivos a los activos. “Los inversores activos pueden operar antes de que se implementen los cambios en el índice, y luego vender a los inversores pasivos cuando se conviertan en compradores forzados. El reequilibrio de los índices conduce a un aumento de los volúmenes de negociación y a la variabilidad de los precios de las acciones afectadas, algo popular en lo que se centran algunas estrategias activas. Los inversores activos también pueden participar en las OPV, donde los pasivos generalmente no lo hacen, viéndose obligados a comprar en el mercado secundario. Todas las operaciones incurren en costes”, concluyen.

Por Funds Society, Madrid

Por Funds Society, Madrid

Por Alicia Miguel Serrano

Por Alicia Miguel Serrano