Los asesores de inversión en Asia-Pacífico indican que planean reducir su exposición a acciones estadounidenses mientras aumentan las asignaciones a activos privados a un ritmo más rápido que las inversiones tradicionales, según datos de la encuesta Wealth Monitor de MSCI. Este doble cambio refleja una transformación en la forma en que las carteras equilibran la concentración geográfica y la generación de rentabilidad.

Según señala, Joseph Wickremasinghe, Executive Director, MSCI Research & Development, durante los próximos tres años, los encuestados señalaron que planean reducir las asignaciones a acciones estadounidenses en un 17%, mientras que aumentarán un 48% las inversiones en mercados desarrollados fuera de EE.UU. y un 33% en mercados emergentes. Se espera que los mercados desarrollados fuera de EE.UU. absorban la mayor parte del capital adicional, lo que sugiere que los asesores buscan diversificación sin perder liquidez ni profundidad institucional.

El alejamiento de la concentración en EE.UU., que se analiza con mayor detalle en el informe «Wealth Trends 2026» de MSCI, podría reflejar preocupaciones más amplias sobre aranceles e incertidumbre política. Mientras los asesores distribuyen el riesgo de acciones de manera más amplia entre distintas geografías, simultáneamente están aumentando las asignaciones a activos alternativos.

Activos alternativos: crecimiento a un ritmo recalibrado

Los asesores han reducido los incrementos previstos en alternativas en comparación con 2024, pero siguen aumentando la exposición a estos activos más rápido que en los mercados públicos:

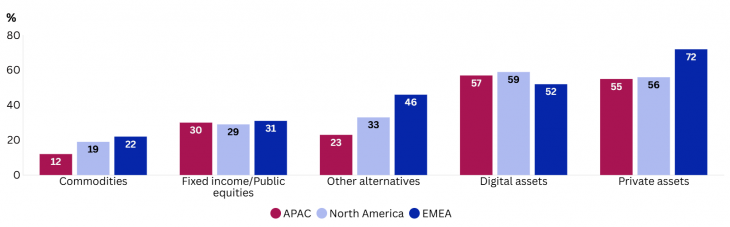

- El crecimiento previsto del 55% en activos privados sigue superando al 30% de renta fija y acciones cotizadas.

- Los activos digitales muestran la expansión más fuerte, con un 57%, lo que podría reflejar el continuo interés de los inversores a pesar de la volatilidad y la incertidumbre regulatoria.

- Otros activos alternativos registran un crecimiento del 23%, muy por debajo de los niveles de sus homólogos globales.

Los datos sugieren que los activos alternativos han pasado de ser diversificadores de cartera a convertirse en impulsores importantes de rentabilidad, y los asesores mantienen esta dirección estratégica a pesar de la moderación en el ritmo de expansión.

Construyendo capacidad para gestionar la complejidad

El resultado es una estructura de cartera que se vuelve más distribuida geográficamente, multi-activo y selectiva. El siguiente paso para los asesores en APAC es determinar si su infraestructura operativa puede soportar carteras que son cada vez más amplias, menos líquidas y más dependientes de activos alternativos para lograr sus objetivos de rentabilidad.

Activos digitales y privados lideran los planes de asignación en APAC

¿Cómo espera que cambien las asignaciones de activos en las carteras de inversores de alto patrimonio en las siguientes clases de activos durante los próximos tres años?

Fuente: Wealth Monitor 2025, encuesta de MSCI a 250 profesionales de la gestión patrimonial realizada en agosto en Estados Unidos, Europa y Asia.

Por Funds Society

Por Funds Society

Por Beatriz Zúñiga

Por Beatriz Zúñiga