Cuatro años después de la crisis inmobiliaria en China, empiezan a vislumbrarse señales de recuperación. Fiona Shou, analista de Renta Variable en Fidelity International, explica que, gracias a las políticas de vivienda que garantizan las entregas y sostienen la demanda, los precios se estabilizaron en el cuarto trimestre de 2024 y el primer trimestre de 2025, mientras que los volúmenes de operaciones prácticamente cerraron en equilibrio. «El coste de la vivienda nueva en las ciudades de categoría 1 incluso empezó a subir en el primer trimestre de este año», añade.

Sin embargo, desde abril, los consumidores se muestran más inseguros sobre las condiciones macroeconómicas y sus rentas, especialmente ante la escalada de las tensiones comerciales entre EE.UU. y China. Sumado a la debilidad estacional, esto ha provocado que «el mercado inmobiliario volviera a deteriorarse en mayo». Según la analista, «los volúmenes han empezado a disminuir en tasa interanual y los precios están bajando en las distintas categorías de ciudades».

A pesar del entorno incierto, Shou destaca un cambio fundamental positivo para el sector inmobiliario chino: la digestión del parque de viviendas sin vender. La experta señala que «la cantidad absoluta de viviendas nuevas sin vender está ahora un 20% por debajo del máximo de este ciclo, y un 25% por debajo de los máximos del ciclo anterior». Este ajuste responde, en parte, a la suspensión por parte del Gobierno de la oferta de nuevos terrenos en ciudades con un elevado stock, unido a la consolidación del sector, que también contribuyó a que se redujera el volumen de producto sin vender. «El plazo de venta en las ciudades de categoría 1 está por debajo de 20 meses, lo que entra dentro de lo normal, aunque en el extremo superior de la horquilla. Para las ciudades de categoría inferior, podría hacer falta otro año o más para digerir el parque sin vender», explica la experta.

Perspectivas positivas a medio y largo plazo

De cara al futuro, la analista recuerda que las autoridades chinas disponen de numerosos instrumentos para apoyar el sector inmobiliario, como programas de recompra de viviendas y terrenos o renovación urbana de pueblos, entre otros. Sin embargo, advierte que «el calendario de introducción de políticas es incierto, dependiendo del empleo nacional, las tendencias del mercado inmobiliario, los precios de los activos y el entorno macroeconómico exterior». No obstante, matiza añadiendo que los inversores pueden confiar en que los reguladores actuarán.

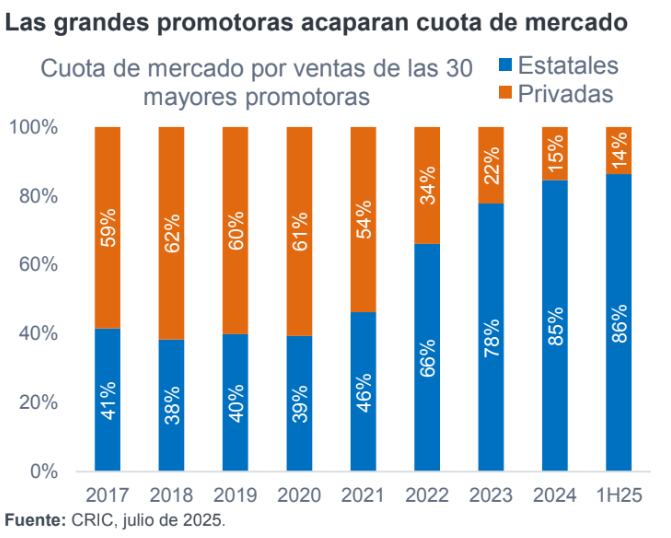

Pese a estas incertidumbres, Shou asegura: «Somos cautelosamente optimistas sobre las perspectivas a medio y largo plazo». En su opinión, aunque el comportamiento del mercado podría mostrar divergencias en forma de mejor comportamiento de las ciudades de categoría superior frente a las de categoría inferior, «la consolidación del sector continuará y las promotoras líderes captarán más cuota de mercado a medida que los rezagados abandonen el mercado».

La experta considera «alentadora» la reciente emisión de bonos no garantizados en USD por parte de una promotora privada, que reactivó el canal de financiación offshore tras más de tres años congelado, «señal de la creciente confianza de los inversores», añade.

Dispersión en la evolución del sector inmobiliario chino

Shou, además, recuerda que el sector inmobiliario chino está en constante cambio desde 2021, lo que ha provocado una fuerte divergencia en las cotizaciones de las empresas. Explica que el índice MSCI inmobiliario se sitúa alrededor de un 40% por debajo del MSCI China desde 2021, ya que las promotoras insolventes registraron un mal comportamiento, mientras que una selección de compañías logró superar al MSCI China. Por ello, la analista concluye que «aunque las valoraciones del sector inmobiliario chino son bajas, los inversores aún deben ser selectivos en este sector».

Desde el equipo de Fidelity creen que las empresas mejor situadas son las promotoras de alta calidad con balances sólidos, marcas consolidadas, atractivas posiciones en las ciudades y canales de financiación fiables.

Por Funds Society

Por Funds Society