El S&P 500, el índice más representativo de la economía estadounidense, acumula una rentabilidad en torno al 7,5% en lo que va de año (datos a 23 de julio de 2025). En el mismo periodo, el MSCI Emerging Markets suma cerca de un 18%, el EuroStoxx 55 avanza un 8,5% y el Topix suma más de un 6%. Se trata de una situación cuanto menos novedosa, después del fuerte dominio de la bolsa estadounidense de los últimos años. Las rentabilidades vienen acompañadas por flujos positivos, particularmente a Europa, por lo que cabe preguntarse: ¿estamos en el inicio de una gran rotación?

Cambios pequeños, cambios grandes

“Es demasiado pronto para hablar de una gran rotación, pero deberían producirse otras menores” afirma Benjamin Melman, director de inversiones de Edmond de Rothschild AM. El experto alega varias razones que estarían frenando esa gran rotación, empezando por el hecho de que “la diversificación internacional desde el punto de vista del inversor estadounidense no se ha visto recompensada, ya que los activos extranjeros han mostrado ratios de Sharpe inferiores desde un punto de vista histórico”. Melman también se fija en que “no hay recesión a la vista en EE.UU.” y en que la monetización de la IA aún no es un tema de mercado, “por lo que los inversores estadounidenses no tienen prisa por salir al extranjero”.

Dicho esto, el experto sí cree que los inversores estadounidenses “podrían reducir un poco su infraexposición en algunos activos internacionales” hacia mercados como Japón, Europa o emergentes. “Asimismo, los inversores internacionales sobreponderados en activos estadounidenses también podrían reducir su exposición a EE.UU., ya que la supremacía del gigante americano que predominaba a principios de año ha perdido mucho fuelle”, concluye.

El momento de la renta variable europea

Más categóricos se muestran otros expertos consultados para este reportaje. Por ejemplo Sabrina Denis, estratega sénior de carteras en Janus Henderson, se fija en que una de las “sorpresas más notables” que está dejando este 2025 ha sido el sólido repunte de las acciones no estadounidenses, evidenciado por la subida del 16 % del índice MSCI All Country World Index (ACWI) ex-USA (a junio de 2025), frente al aumento de poco más del 2% del S&P 500 en ese tiempo, lo que para la experta “indica claramente que ya se está produciendo una importante rotación hacia los mercados desarrollados fuera de EE. UU.”. “Este rendimiento no es solo una anomalía a corto plazo, sino que se ve respaldado por cambios estructurales más profundos y valoraciones atractivas en los mercados no estadounidenses”, añade.

Víctor de la Morena, Director de Inversiones de Amundi Iberia, resume el sentir de muchos inversores en estos días: “No hay duda de que la economía americana sigue siendo la economía más importante del mundo, si bien la economía europea ha ganado relevancia o ‘momentum’ en los últimos tiempos gracias a la recuperación económica y los planes de estímulo europeos que se están incrementando y supondrán un importante catalizador para los próximos años, sobre todo en el campo de las infraestructuras y la defensa”.

Desde Jupiter AM, los gestores de renta variable europea Niall Gallagher, Chris Legg y Chris Sellers declaran ver posibilidades de que se produzca “un cambio en el orden económico que podría beneficiar a la renta variable europea”. En concreto, el trío de expertos cree que “los cambios estructurales en el comercio, la asignación de capitales y las políticas del gobierno contribuyen a un trasvase hacia Europa que estaba pendiente desde hacía tiempo”.

En particular, los gestores apuntan al atractivo de los países del sur de Europa, región que consideran que “está acercándose al final de casi dos décadas de reducción del endeudamiento”. Esto implica que “la deuda de los consumidores es baja, el sector bancario está saneado y puede sostener la expansión, e incluso los patrones de inmigración son positivos”. Además, tal y como indican: “Estos países cuentan con energía abundante y barata, como España, que cuenta con importantes recursos solares y eólica terrestre”.

También comparten esta visión positiva sobre la renta variable europea Andrew Heiskell, estratega de renta variable en Wellington Management, y Nicolas Wylenzek, estratega macroeconómico de la entidad: “La renta variable europea ha iniciado un cambio de régimen que se ha acelerado recientemente, lo que podría dar lugar a la mayor rotación desde la crisis financiera global”.

Si bien los estrategas advierten que “esta transición no está exenta de retos”, también señalan como los principales beneficiados a los valores del segmento Value, como bancos, telecos, empresas de defensa o compañías europeas de pequeña capitalización. También creen que se beneficiarán las compañías que sean clave en la transición energética y que tengan barreras de entrada elevadas, como los operadores de redes, así como las compañías que ellos denominan “generadores estables de interés compuesto» de calidad”, es decir, “empresas resilientes, con un crecimiento consistente y balances sólidos, ya sean del estilo Growth o Value”.

En cambio, afirman que “los principales perjudicados podrían ser los beneficiarios de la globalización y de un entorno de tipos bajos”.

Nuevos argumentos

Mario González, responsable del negocio de Capital Group en España, Portugal y US Offshore se fija en que, desde el “Liberation Day” del 2 de abril, la renta variable estadounidense ha mostrado una gran correlación con la no estadounidense – algo esperable en un periodo de alta volatilidad-, pero añade que “una vez que se calmen los ánimos, la situación de los valores no estadounidenses parece favorable”.

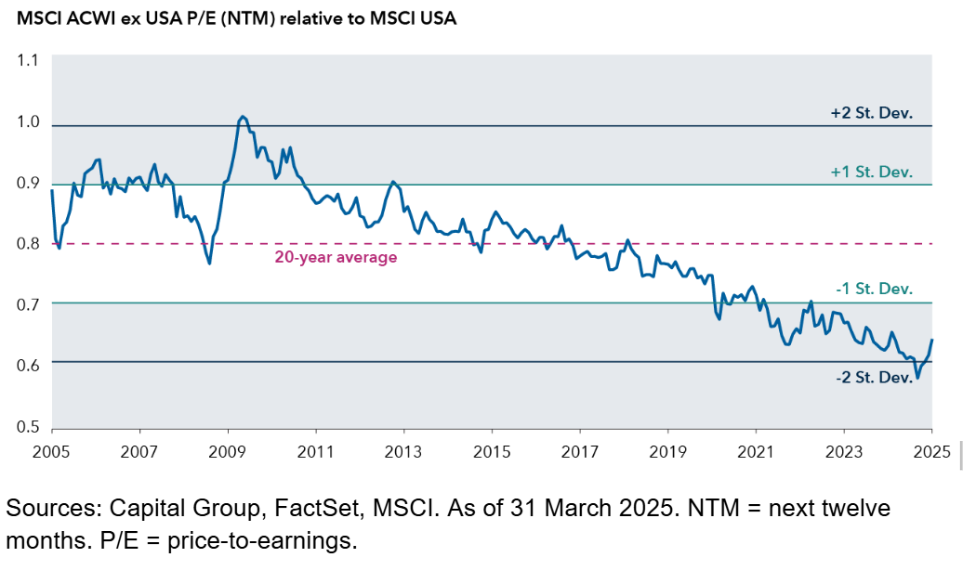

El experto indica que las valoraciones de partida de los mercados no estadounidenses siguen siendo “mucho más bajas que en Estados Unidos”. Aporta algunos datos: por un lado, el MSCI ACWI ex USA cotiza a 13 veces los beneficios a 12 meses vista, mientras que el MSCI EAFE (internacional desarrollado) cotiza a 14 veces, ambos cerca de sus medias de 10 años y con un descuento notable respecto al S&P 500, que cotiza a 20 veces los beneficios.

Las acciones no estadounidenses cotizan cerca de su nivel más bajo en 20 años en relación con las estadounidenses.

Dicho esto, el experto de Capital Group recuerda que el de las bajas valoraciones es un argumento que ya se ha esgrimido en los últimos años sin repercusión sobre el mercado, ya que esas valoraciones se han visto justificadas por el crecimiento anémico de los beneficios en muchos casos, al compararlas con EE.UU. Para González, lo que es diferente esta vez es la presencia de nuevos catalizadores que “están cambiando la narrativa por primera vez en años”: estímulos fiscales en Alemania, reformas empresariales en Japón y Corea del Sur, debilidad del dólar estadounidense, signos de estabilización en China y mejora del entorno político en Europa. “Además, en un entorno en el que aumenta el gasto en infraestructuras, los mercados no estadounidenses muestran una mayor diversidad y tienen una mayor ponderación en industria pesada, energía, materiales y productos químicos que el S&P 500”, concluye.

Por Alicia Miguel Serrano

Por Alicia Miguel Serrano