Los primeros datos del año comienzan a confirmar el impacto del impulso monetario y fiscal acumulado en el último trimestre de 2025. En particular, la encuesta ISM Manufacturero de enero ha sorprendido positivamente al volver a zona de expansión con una lectura de 52,6, rompiendo una racha de 10 meses consecutivos de contracción.

El repunte se apoya sobre fundamentos robustos como:

- Los nuevos pedidos suben con fuerza hasta 57,1 (avance de alrededor de 10 puntos).

- La producción también repunta de forma sólida.

- Los plazos de entrega se alargan, en línea con una mayor tracción de la demanda.

- El diferencial “nuevos pedidos – inventarios”, indicador adelantado de actividad, se acelera tras un 2025 plano.

El subcomponente de empleo ha sorprendido al alza, aunque sigue en contracción (48,1). Se refuerza la percepción de estabilización en el mercado laboral, en línea con los datos recientes de solicitudes de desempleo. No obstante, el dato aún no permite confirmar un giro sostenido del empleo manufacturero, por lo que no justifica un giro hawkish de la Fed.

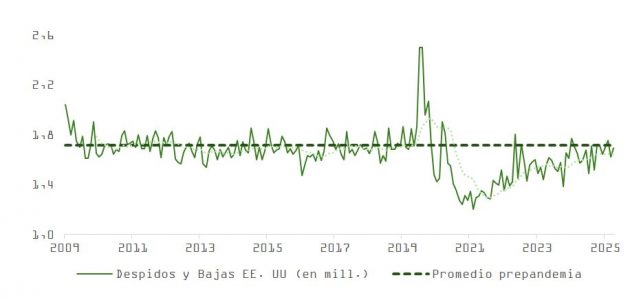

El mercado laboral, en normalización progresiva

El informe JOLTs de diciembre, publicado con retraso por el cierre parcial del gobierno, apunta a una estabilidad con matices de debilidad. Las ofertas de empleo disminuyen, aunque las bajas voluntarias repuntan levemente (de 3,19 a 3,2 millones), mientras que los despidos no empeoran. El mercado laboral sigue en fase de normalización pospandemia, con una demanda estructuralmente menor ante los avances en la productividad.

Inflación: señales mixtas y necesidad de seguimiento

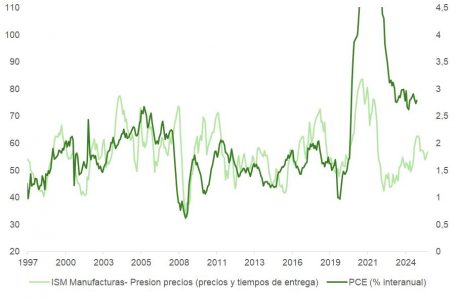

El ISM también aporta indicios sobre la evolución de los precios. Si bien la serie de precios pagados se mantiene estable, el alargamiento en los plazos de entrega podría señalar presiones incipientes sobre los precios. Todavía es un dato aislado pero, dada la aceleración del crecimiento, conviene monitorear posibles efectos de segunda ronda. El indicador de inflación en tiempo real de Truflation continúa apuntando a la baja, respaldando nuestra tesis de desinflación progresiva.

No obstante, un cambio brusco en el escenario de crecimiento o un dictamen negativo respecto al uso de aranceles por parte del Tribunal Supremo podría ejercer presión sobre las TIRes y afectar a los activos de riesgo a través de:

- Mayor volatilidad en tipos.

- Menor espacio para recortes por parte de la Fed.

- Reajustes en las valoraciones.

Por ello, mantenemos una visión neutral en renta variable a la espera del momento apropiado para incrementar posiciones.

Corrección severa en software dentro del sector tecnológico

La semana ha estado marcada también por la fuerte corrección del sector tecnológico, especialmente en software. Pese a la solidez estructural del ciclo inversor en IA, las compañías de software han vivido una sesión de capitulación el martes, con pérdidas de capitalización superiores a los 300.000 millones de dólares.

La caída ha sido precipitada por:

- Nuevas funcionalidades anunciadas por Anthropic CoWork.

- Comparaciones con el impacto que tuvo DeepSeek en 2025.

- Miedo a una disrupción en los modelos SaaS y licencias por usuario.

- Caídas iniciales concentradas en firmas como RELX, S&P Global, Thompson Reuters y Legalzoom.com, que luego se han extendido a todo el sector y a firmas de private equity con exposición relevante.

No obstante, la liquidación masiva parece responder más al pánico que a un análisis objetivo. El riesgo de disrupción existe, pero muchas de las acciones ya cotizan a múltiplos mínimos de la última década, después de una compresión de alrededor del 40%. A estos niveles, buena parte del impacto potencial está ya descontado.

IA y CapEx: el ciclo continúa

Nuestra visión de que 2026 no será el año en que se pinche la burbuja de la IA se refuerza. Los hiperescaladores no solo siguen aumentando su capacidad computacional, sino que están revisando significativamente al alza sus planes de inversión. Alphabet apunta ahora a 180.000 millones de dólares frente a los 116.000 millones esperados previamente, mientras que Amazon eleva su estimación a 200.000 millones de dólares por los 150.000 millones anteriores. En conjunto, la inversión en IA podría superar los 700.000 millones de dólares en este 2026.

Hacia un mercado menos concentrado

Con un crecimiento económico más dinámico, se abre la puerta a un mercado más equilibrado en el que la rentabilidad deje de estar tan concentrada en tecnología y comunicación. La creciente dispersión de resultados —y valoración— entre empresas ganadoras y perdedoras dentro del universo IA apunta hacia una mayor discriminación del mercado.

La reciente caída en software puede haber sido el primer paso hacia una rotación más amplia: de crecimiento defensivo a cíclico, y de concentración temática a diversificación estructural.

En conclusión, los datos ISM marcan el inicio de un nuevo tramo del ciclo económico, con manufacturas saliendo de la contracción y la inversión en IA lejos de agotarse. No obstante, la preocupación en torno a la presión inflacionaria podría resurgir, lo que exige prudencia táctica y construcción de cartera balanceada. La clave para 2026 será discriminar con claridad entre oportunidades reales y ruido especulativo en torno a la tecnología disruptiva.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera

Por Ana Guzmán Quintana

Por Ana Guzmán Quintana