En las economías desarrolladas, pocas cosas marcan tanto el pulso de los mercados bursátiles como el estado de ánimo del consumidor. Cada compra cuenta: desde los carritos llenos en Amazon hasta el último iPhone que Apple lanza al mercado. Cada decisión de gasto no solo impacta en los beneficios de estas compañías, sino que también marca el rumbo de sectores enteros y condiciona la confianza de los inversores. En este entorno, la salud del consumidor emerge como un factor silencioso pero decisivo en la evolución de la renta variable. El reciente informe El motor silencioso de los mercados de renta variable, de MFS Investment Management, subraya cómo el consumo personal, que representa más de dos tercios del PIB estadounidense, actúa como eje de la economía global y, por extensión, de los mercados bursátiles. A esta visión se suman los recientes análisis de Julius Baer, que incorporan el impacto inmediato de la nueva oleada de aranceles estadounidenses sobre el crecimiento, la inflación y la confianza empresarial.

Consumo resiliente, pero con señales de presión

Según MFS, el consumo en Estados Unidos mantiene una notable resiliencia gracias a la fortaleza del mercado laboral, el saneamiento de balances familiares y el apoyo indirecto de estímulos fiscales. Sin embargo, David Kohl, economista jefe de Julius Baer, advierte que los nuevos aranceles —que podrían elevar la “factura arancelaria” hasta el 1,4% del PIB— ya comienzan a trasladarse a los precios, actuando como un impuesto sobre el consumo y erosionando la capacidad de gasto, especialmente en los hogares con rentas más bajas y alta dependencia del crédito.

El efecto es doble: presión inflacionaria a corto plazo y debilitamiento de la demanda a medio, con un riesgo claro para sectores cíclicos, desde automóviles hasta viajes y ocio. MFS apunta que, en este escenario, los defensivos —consumo básico, utilities, salud— tienden a comportarse mejor, aunque incluso en estos segmentos se observan ajustes de comportamiento, como la sustitución de marcas premium por opciones más asequibles.

Europa y Japón: potencial alcista con matices

En Europa, el análisis de MFS detecta un posible repunte del consumo gracias a la mejora en los precios de la vivienda, la recuperación bursátil y un mayor crecimiento del crédito.

No obstante, Julian Schaerer, economista en Julius Baer, recuerda que la Unión Europea no está aislada del giro proteccionista estadounidense: aunque el bloque ha logrado un ligero beneficio relativo frente a otros competidores, sigue afectado por la menor demanda de importaciones de EE. UU.

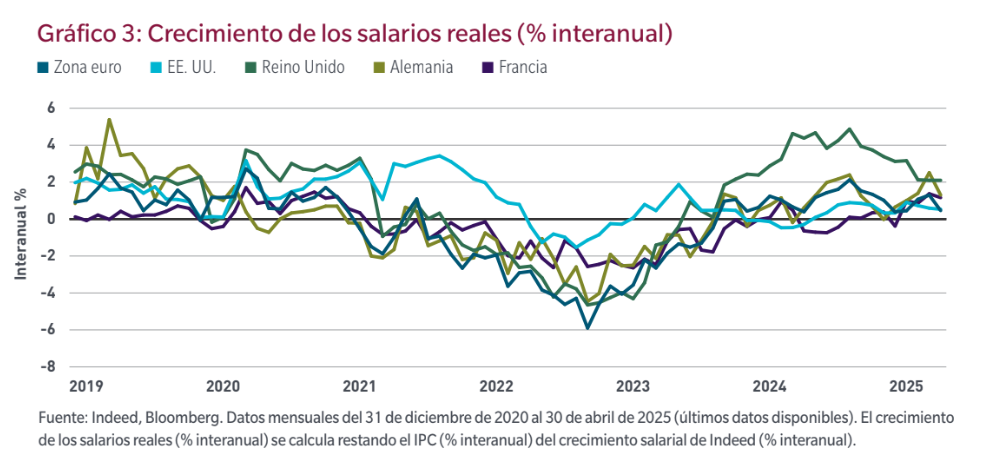

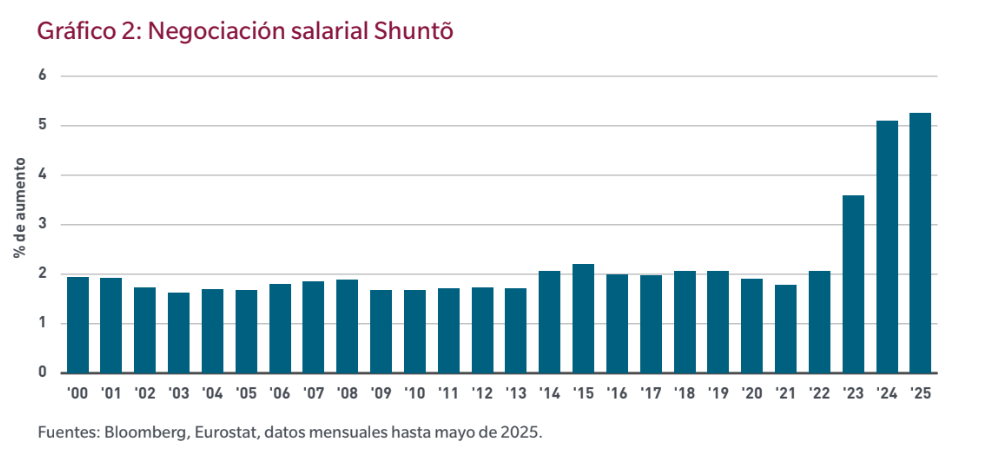

Japón, por su parte, vive un momento singular: las negociaciones salariales Shuntō han impulsado el mayor aumento nominal de salarios en 34 años (del 5,25%) pero la inflación mantiene el crecimiento real en negativo. La escasez de mano de obra y los bajos precios energéticos apoyan el consumo, aunque el envejecimiento poblacional sigue lastrando su potencial.

Efectos por país: de la penalización a la adaptación

Entre los países más afectados por la nueva arquitectura arancelaria figuran Suiza, China y Brasil. Sophie Altermatt, economista de Julius Baer, advierte que el gravamen del 39% sobre las exportaciones suizas a EE. UU., uno de los más altos del mundo, podría restar entre 0,2 y 0,4 puntos al PIB helvético en un año. Aunque el sector farmacéutico queda temporalmente exento, el riesgo de que se incluyan estos productos es elevado, con implicaciones graves para un sector que representa el 50% de las exportaciones suizas a Estados Unidos.

En el caso de China, las exportaciones totales han mostrado solidez gracias al dinamismo de los envíos a la ASEAN, Europa y África, compensando la caída de ventas a EE. UU. La presión sobre márgenes por la débil demanda interna ha reducido los precios al productor, lo que paradójicamente ha facilitado la penetración en nuevos mercados.

India se enfrenta a un arancel del 50% sobre sus exportaciones a EE. UU. a partir del 27 de agosto, lo que ha deprimido la confianza inversora. Mark Matthews, responsable de Investigación en Asia de Julius Baer apunta que, aunque el comercio bilateral es reducido en términos de PIB, el impacto en la percepción es relevante. La historia reciente muestra que, tras caídas prolongadas como la actual —seis semanas consecutivas—, la renta variable india ha tendido a recuperarse con fuerza al año siguiente.

Sectores en rotación y divergencias regionales

La lectura sectorial presenta contrastes claros. En EE. UU., según Mathieu Racheter, director de Investigación de Estrategia de Renta Variable de Julius Baer, el liderazgo sigue concentrado en las grandes capitalizaciones de crecimiento, mientras que en Europa han tomado la delantera valores cíclicos y de valor, con bancos e industriales superando expectativas y sectores de calidad bajo presión.

El sector farmacéutico, en teoría protegido por su menor exposición a ciclos de consumo, no es inmune a la presión mediática y política. Fabian Wenner, analista de Investigación de Renta advierte que, aunque las grandes compañías biofarmacéuticas no se han visto directamente afectadas por los aranceles, los titulares sobre recortes de precios y reformas regulatorias afectan a la confianza y podrían impactar valoraciones.

Estrategias de inversión: selectividad y foco en calidad

El análisis de MFS y los comentarios de los expertos de Julius Baer convergen en un punto: el entorno actual exige un enfoque selectivo. Las empresas con balances sólidos y buena gestión están mejor posicionadas para capear la ralentización del consumo y las disrupciones comerciales. En Europa y Japón, la mejora de la confianza y la recuperación de beneficios en sectores de consumo discrecional presentan oportunidades, aunque con el matiz de que muchas compañías tienen elevada exposición a EE. UU., lo que las hace vulnerables a la política comercial.

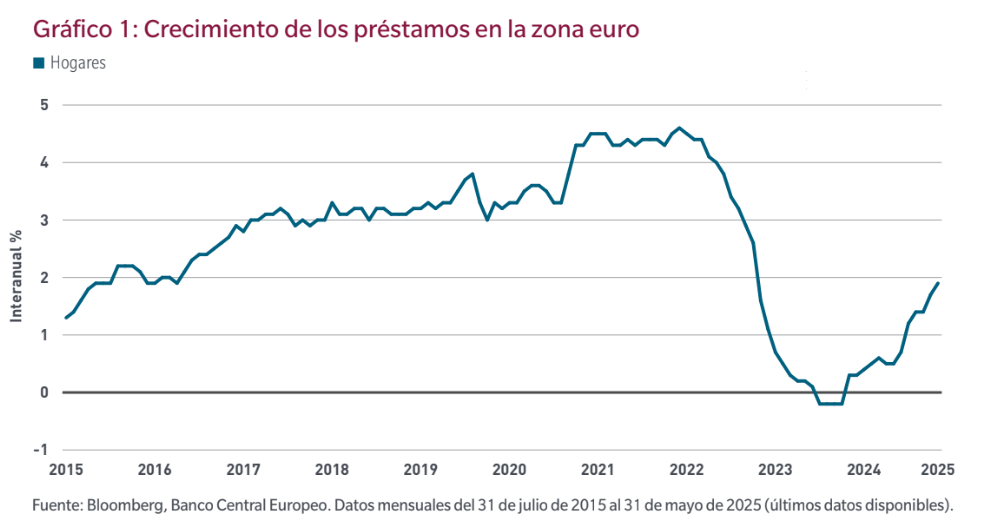

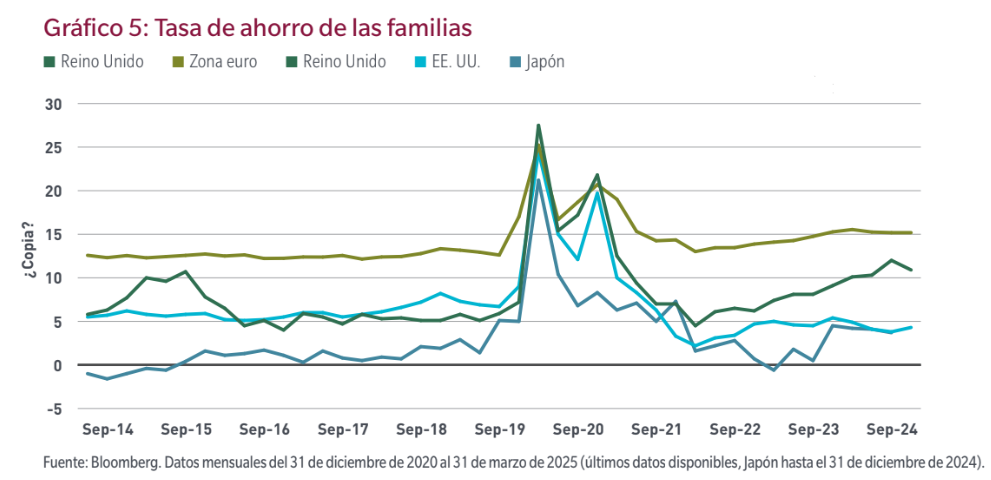

La clave para los inversores institucionales será integrar el seguimiento de indicadores adelantados —crecimiento salarial, desempleo, renta disponible, tasas de ahorro— con un análisis fino de riesgos geopolíticos y de comercio internacional.

Un motor silencioso bajo presión

La salud del consumidor sigue siendo el motor silencioso de la renta variable global. En 2025, este motor opera bajo la presión combinada de un endurecimiento arancelario, tensiones geopolíticas y cambios en la confianza. Las diferencias regionales —resiliencia estadounidense, potencial europeo, complejidad japonesa, adaptación china y presión india— configuran un mapa de riesgos y oportunidades en el que la gestión activa, la diversificación y la selectividad serán determinantes para preservar y generar valor.

Por Funds Society, Madrid

Por Funds Society, Madrid