Capital Group ha publicado sus hipótesis sobre los mercados de capitales para 2026. En este informe, la firma recoge sus expectativas a largo plazo sobre rentabilidad, correlaciones y volatilidad de las principales clases de activos en un horizonte de 20 años.

Su principal conclusión es la rentabilidad tanto de la renta variable como de la renta fija se han reducido ligeramente con respecto a 2025. A pesar de este ajuste, Capital Group mantiene una visión constructiva a largo plazo, apoyada en la estabilidad de la inflación, el aumento de la productividad y en un entorno que ofrece un mayor abanico de oportunidades para carteras diversificadas, gestionadas de forma activa y con un enfoque a largo plazo.

La gestora subraya además el papel de la gestión activa en el funcionamiento de los mercados, al contribuir al descubrimiento de precios y a una asignación más eficiente del capital. El enfoque de inversión de la firma se apoya en décadas de experiencia a lo largo de distintos ciclos de mercado. En este contexto, durante 2025 los profesionales de inversión de Capital Group mantuvieron más de 22.000 reuniones con empresas de todo el mundo, información que sirve de base para la elaboración de sus hipótesis a largo plazo.

“Nuestras previsiones para el mercado de capitales en 2026 reflejan un mundo en el que la incertidumbre a corto plazo y los cambios estructurales conviven con oportunidades a largo plazo”, señala Alexandra Haggard, directora de Servicios de Clases de Activos para Europa y Asia-Pacífico en Capital Group. Según la directiva, aunque las expectativas de rentabilidad de las principales clases de activos se han moderado ligeramente en un horizonte de 20 años, la firma sigue observando un panorama constructivo en los mercados globales, respaldado por los ciclos de innovación, los avances en inteligencia artificial y una inflación que se mantiene próxima a los objetivos de los bancos centrales.

En este sentido, destaca que la inteligencia artificial continúa siendo un motor estructural de la resiliencia económica a largo plazo gracias a sus efectos sobre la productividad y que, en un entorno cada vez más complejo, se refuerza la importancia de la inversión activa y de una toma de decisiones reflexiva.

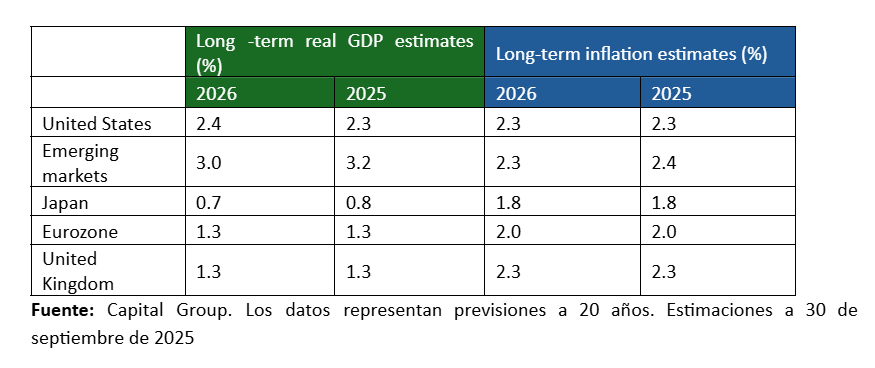

En cuanto al crecimiento económico, Capital Group prevé que las expectativas de PIB real se mantengan prácticamente estables. Estados Unidos registraría un ligero aumento hasta el 2,4%, mientras que la zona euro y el Reino Unido se mantendrían en el 1,3%. Por su parte, los mercados emergentes se situarían en el 3,0% y Japón en el 0,7%, en ambos casos con un leve descenso respecto a las previsiones anteriores.

Las expectativas de inflación también se mantienen prácticamente sin cambios y en niveles cercanos a los objetivos de los principales bancos centrales. La firma estima una inflación en torno al 2% en Europa y Japón, y del 2,3% en Estados Unidos y el Reino Unido. A corto plazo, la inflación se situaría cerca del 3% en Estados Unidos y Japón, mientras que en India se espera que supere el 3%, y en Europa y el Reino Unido se acercaría de nuevo al 2%.

Su visión sobre las rentabilidades

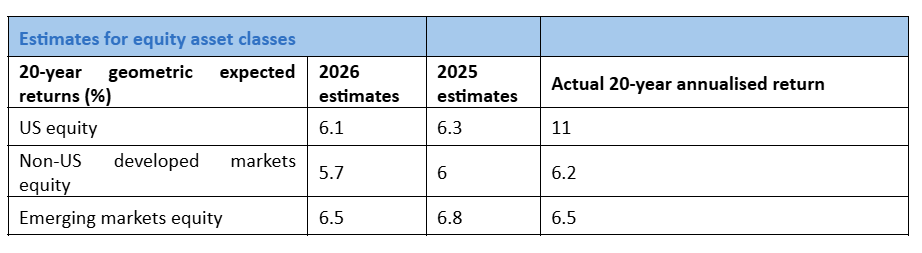

En los mercados de renta variable, Capital Group ha recortado ligeramente sus previsiones de rentabilidad tras el buen comportamiento reciente de las bolsas y las actuales valoraciones elevadas. En concreto, la gestora estima una rentabilidad anual del 6,1% para la renta variable estadounidense, del 5,7% para los mercados desarrollados fuera de Estados Unidos y del 6,5% para los mercados emergentes, en un horizonte de 20 años.

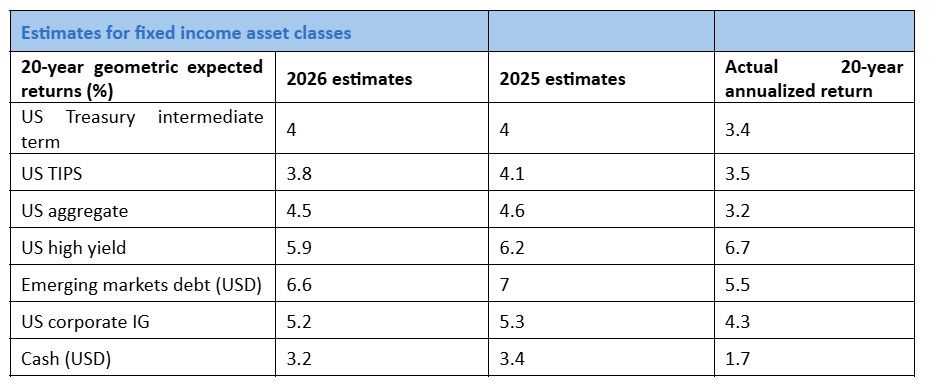

Para la renta fija, la firma anticipa rendimientos algo inferiores, como consecuencia de unos niveles iniciales de rentabilidad más bajos, aunque considera que unas hipótesis de tipos de interés más elevados a largo plazo compensan parcialmente este efecto. En cualquier caso, subraya que el entorno sigue siendo claramente más favorable que el escenario de tipos excepcionalmente bajos que caracterizó a las dos últimas décadas. En este contexto, prevé que el rendimiento del bono del Tesoro estadounidense a diez años se sitúe en el 4,2% a largo plazo, frente al 3,9% estimado el año pasado.

En el mercado de divisas, Capital Group espera que el dólar estadounidense se deprecie de forma moderada, en torno a un 0,5% anual. Según sus previsiones, el yen y el yuan se apreciarían respecto al año pasado, mientras que el euro y la libra esterlina continuarían debilitándose, de modo que el impacto global sobre el dólar se mantendría ampliamente equilibrado.

Por Funds Society, Miami

Por Funds Society, Miami