«La historia no se repite, pero tiende a rimar», el adagio que se utiliza a menudo cuando se comparan los acontecimientos del mercado, pasados y presentes. Jon Bell, gestor senior de carteras de Newton (parte de BNY), cree que nos encontramos en una coyuntura en la que la historia puede enseñarnos lo que les espera a los mercados de renta variable mundiales.

Transición inflacionaria

Bell señala dos temas macroeconómicos clave en juego en la economía mundial:

- Gran gobierno: la intervención de los gobiernos en las economías con un uso cada vez mayor de la política fiscal para impulsar el crecimiento; basta con ver los recientes anuncios en Europa y la manipulación de los mercados de activos por parte de los banqueros centrales.

- Competencia entre grandes potencias: el cambiante equilibrio en las relaciones entre países, como se observa en la dinámica entre Estados Unidos y China, el conflicto entre Rusia y Ucrania y, más recientemente, las tensiones comerciales entre Estados Unidos y Europa.

Bell cree que estos dos temas pueden contribuir a un mayor proteccionismo, guerras arancelarias, mayor gasto en defensa y desglobalización, todas ellas fuerzas inflacionistas. A esto se suma la transición energética mundial que, según Bell, también es inflacionaria.

Como resultado, dice que la era del «dinero gratis» caracterizada por las tasas de interés cero y la flexibilización cuantitativa ha terminado. Esto, argumenta, ha alterado la dinámica de valoración de las acciones de crecimiento, creando un panorama más desafiante para las empresas de alta valoración que han dominado los mercados de renta variable en los últimos años.

«El mundo está pasando de la deflación a la inflación», dice Bell. «Eso es importante porque significa que la era del dinero gratis ha terminado, ese largo período en el que las tasas de interés estaban en cero y teníamos políticas de flexibilización cuantitativa. Eso fue fantástico para invertir en acciones de crecimiento porque cuando se valora una acción de crecimiento descontando sus flujos de caja futuros al rendimiento del bono y si el rendimiento del bono es cero, la valoración puede ser la que uno quiera que sea».

Dividendos compuestos

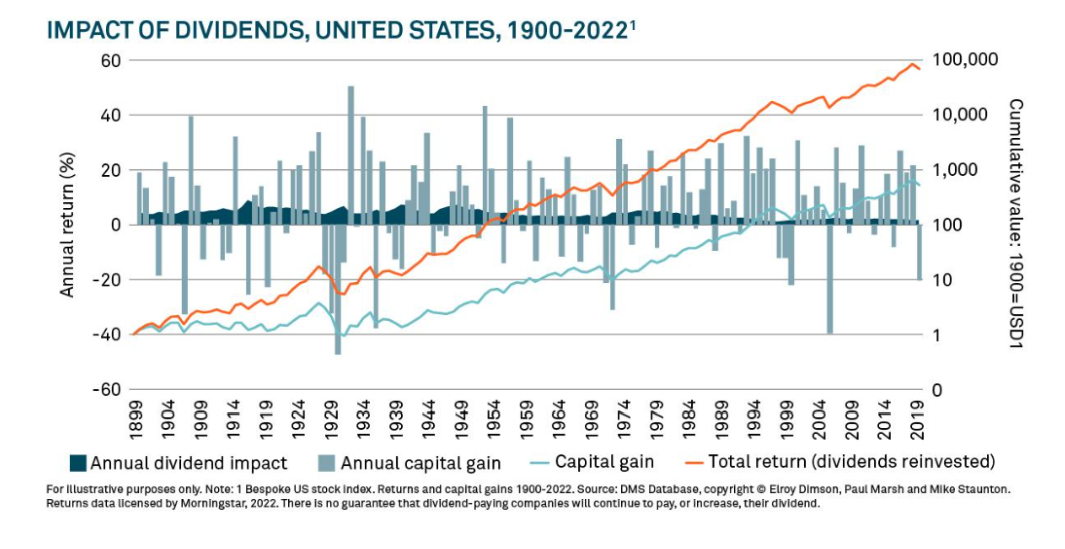

Mirando a la historia, Bell señala que los rendimientos a largo plazo de la renta variable están impulsados por la capitalización de dividendos, y los dividendos reinvertidos, mismos que desempeñan un papel importante en la acumulación de riqueza. Bell señala que, si bien invertir en el mercado de valores desde 1900 produciría US$575 para 2022 si sólo nos basáramos en la apreciación del capital, incluir la reinversión de dividendos habría resultado en un valor acumulado de US$70,000 para el mismo año (ver gráfico a continuación).

Esto es especialmente pertinente en tiempos de mayor inflación, cree, debido a que las acciones de renta (income) tienen el potencial de aumentar los dividendos, protegiendo a los inversores de los precios más altos.

La importancia de la valoración

Bell también observa que gran parte del mercado se cotiza a más de 20 veces en términos de precio-beneficio (P/E). Este es especialmente el caso en los EE. UU., donde las 10 principales acciones se cotizan a más de 30 veces las ganancias2. Además, señala que el 65% del índice MSCI World cotiza a más de 20 veces los beneficios, en comparación con la media de 25 años del 40%3.

A pesar de este riesgo de concentración, Bell cree que se pueden encontrar focos de valor con las acciones de renta (income), en particular aquellas con rendimientos superiores a la media, que cotizan con descuentos tanto en el PER como en el precio contable (P/B) en relación con las acciones con rendimientos inferiores a la media4.

Comenzar la valoración es vital, argumenta Bell. Una vez más, mirando a la historia, señala que en la década posterior al estallido de la burbuja del Nasdaq, las empresas del Nasdaq 100 aumentaron sus ganancias a poco menos del 8%, mientras que el resto del mercado solo creció al 1,4%. Sin embargo, lo más importante es que este crecimiento de los beneficios no coincidió con las expectativas y, como resultado, el múltiplo que el mercado estaba dispuesto a pagar cayó un 13,5% en comparación con una caída del 4% para el resto del mercado. Junto con un crecimiento limitado de los dividendos, eso llevó a un rendimiento inferior del 5,5% del Nasdaq durante los siguientes 10 años5. Lo que esto demuestra, dice Bell, es que el punto de partida para la valoración de una acción es clave para sus rendimientos futuros.

En general, Bell argumenta que hay un cambio continuo en el liderazgo del mercado debido a los altos riesgos de valoración y concentración, lo que indica un cambio potencial en los sectores dominantes del mercado. «¿La historia está a punto de repetirse? Sin duda, parece que podríamos estar en un proceso de cambio significativo en el liderazgo del mercado de renta variable», concluye.

1 BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Managers Limited (BNYMFM), BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML) o las compañías afiliadas de operación de fondos nombran a las gestoras de inversiones para que presten servicios de gestión de cartera en el marco de los productos y servicios ofrecidos por BNYMIM EMEA, BNY MFML o por las compañías afiliadas de operación de fondos.

2 Fuente: SG Cross Asset Research/Quant Research. FactSet, 30 de noviembre de 2024. Basado en el múltiplo precio-beneficio a futuro de las acciones del S&P 500.

3 Fuente: SG Cross Asset Research/Quant Research, FactSet, 30 de noviembre de 2024.

4 Fuente: Société Générale Global Income Investor, 29 de marzo de 2024.

5 Fuente: Stifel, SRC Chart Books (varios números), Standard & Poor’s, Bloomberg, Univ. of Alabama Bruno Library historical financial reports database. 31 de diciembre de 2009.

El valor de las inversiones puede bajar. Los inversores podrían no recuperar la suma invertida. La renta generada por las inversiones puede variar y no está garantizada.

2412509 Exp: 31 de octubre de 2025

Por Funds Society

Por Funds Society

Por Rocío Martínez

Por Rocío Martínez