Si consideramos el sector tecnológico en sentido amplio según la clasificación sectorial GICS (Global Industry Classification Standard) como el que engloba la tecnología, las películas y el entretenimiento, así como los medios y servicios interactivos, a los que nos referiremos como sectores «TEIMS», por su siglas en inglés, vemos que estas industrias incluyen a las empresas que componen lo que se conoce como las «siete magníficas» (salvo en el caso de Tesla), señala en sus perspectivas de renta variable Daniel Morris, estratega jefe de mercado y codirector del Centro de Perspectivas de Inversión de BNP Paribas AM.

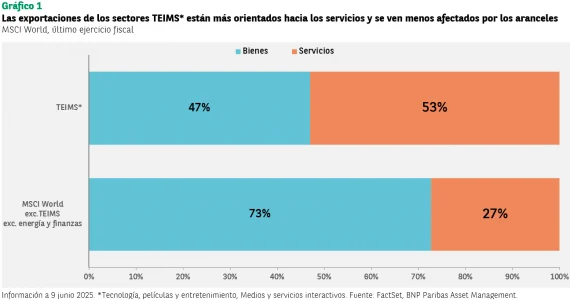

Los sectores TEIMS llevan dominando la rentabilidad de los mercados de renta variable desde finales de la década de 1990, primero en Estados Unidos y después en todo el mundo a lo largo de los años. La llegada de la inteligencia artificial (IA) no hizo sino reforzar el dominio de estos sectores, gracias al fuerte aumento de la demanda de semiconductores. Los aranceles favorecen a estos sectores frente al resto del mercado, ya que los ingresos procedentes de la exportación están más orientados a los servicios y, por tanto, están en cierta medida protegidos frente a los aranceles sobre los bienes (véase el gráfico 1).

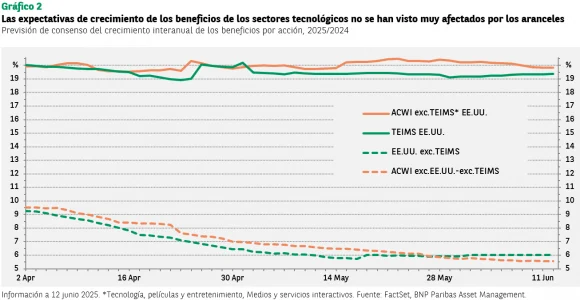

Este fenómeno puede servir para explicar por qué las expectativas de crecimiento de los beneficios de las empresas TEIMS no han cambiado demasiado desde el llamado «Día de la Liberación». Habría sido de esperar que se produjeran mayores revisiones a la baja de los beneficios en los mercados no estadounidenses, ya que los aranceles han sido concebidos para perjudicar en mayor medida a las empresas que exportan a Estados Unidos. Sus ingresos y sus márgenes se resentirían por el aumento de los aranceles, mientras que las compañías estadounidenses se verían favorecidas por la reorientación de la demanda, compensada en cierta medida por el aumento de los costes de los factores de producción importados.

De hecho, la previsión de crecimiento interanual de los beneficios de las empresas TEIMS en 2025 se ha mantenido en el 19%-20% tanto en Estados Unidos como en el resto del mundo, mientras que en otros sectores ha caído en más de tres o cuatro puntos porcentuales. La buena noticia es que estas revisiones a la baja parecen haber cesado y las expectativas de crecimiento de los beneficios se han estabilizado (véase el gráfico 2).

No obstante, hay que tener cuidado de no sobredimensionar el impacto de los aranceles en las cifras de beneficios y, por tanto, en los precios. Habría sido de esperar que el anuncio de aranceles hubiera afectado en mayor medida a la cotización de las empresas productoras de bienes que a las proveedoras de servicios. De hecho, la caída que se registró inmediatamente después del Día de la Liberación fue más acusada en el caso de las empresas productoras de bienes. Sin embargo, a medida que los mercados se han ido recuperando, la diferencia se ha ido también reduciendo, ya que otros factores favorables, como el aumento del gasto europeo en infraestructuras, ofrecieron un impulso adicional al repunte. Además, es probable que el nivel final de aranceles sea muy inferior a los gravámenes «recíprocos» que se anunciaron el Día de la Liberación, y las negociaciones podrían derivar en una reducción de los aranceles a la exportación estadounidense.

Los inversores pueden apreciar la diferencia entre los sectores TEIMS y el resto analizando los índices NASDAQ 100 y Russell 1000 Value en Estados Unidos. Los índices de crecimiento no constituyen un buen indicador, ya que es improbable que las empresas de crecimiento que no pertenecen a los sectores TEIMS registren una tasa similar de aumento de los beneficios. Los índices que presentan una mayor exposición a esta temática son el MSCI USA, donde los sectores TEIMS representan el 38% de la capitalización de mercado, y el MSCI Emerging Asia, con una ponderación del 37%, frente a Japón y Europa, donde la ponderación en el índice MSCI es de solo el 13% y el 9% respectivamente.

Renta variable estadounidense

La reacción inicial del mercado tras la victoria de Donald Trump en las elecciones estadounidenses apuntó a una mejora de las perspectivas de crecimiento económico en el país, y especialmente para la renta variable estadounidense. Estas previsiones no eran necesariamente erróneas (aunque los precios del petróleo han repuntado recientemente como consecuencia del conflicto en Oriente Próximo). Sin embargo, el mercado de renta variable estadounidense no ha seguido el guion establecido: desde las elecciones hasta el 12 de junio de 2025, el índice S&P 500 había subido un 6,7%, frente al 9% del índice MSCI All Country World con exclusión de Estados Unidos (en términos de divisa local), aunque el rendimiento de la renta variable estadounidense también había sido inferior en este mismo punto del primer gobierno de Trump. El elevado nivel de aranceles en Estados Unidos explica solo en parte estos decepcionantes resultados. Los planes alemanes de infraestructuras fueron una sorpresa positiva, al igual que la voluntad de los países miembros de la OTAN de incrementar de manera significativa el gasto en defensa. El anuncio de DeepSeek puso de manifiesto el potencial de la tecnología china, que se ha visto favorecido por el respaldo del gobierno.

Otro de los factores que explica la mayor debilidad de la renta variable estadounidense es la ralentización de la demanda de los consumidores, exactamente como ya habían anticipado la mayoría de los inversores (aunque dicha previsión pasara posteriormente al olvido). Antes de las elecciones estadounidenses, se partía de la base de que, salvo que se produjera una victoria de Kamala Harris, la economía experimentaría un «aterrizaje suave» en 2025. Es decir, las reservas de ahorro se agotarían, lo que provocaría una reducción de la demanda de los consumidores, una ralentización del crecimiento del PIB y una disminución de la inflación. Este escenario permitiría a la Reserva Federal de Estados Unidos iniciar los recortes de tipos de interés.

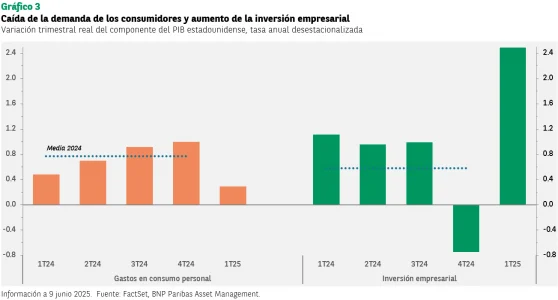

La primera parte de la historia, al menos, parece estar produciéndose. El componente del PIB correspondiente a los gastos en consumo personal (PCE, por sus siglas en inglés) aumentó solo un 0,3% en el primer trimestre, menos de la mitad de la tasa media en 2024 (véase el gráfico 3).

La parte principal del escenario de aterrizaje suave que no ha llegado a materializarse ha sido la reducción de los tipos de interés por parte de la Reserva Federal. El tiempo dirá si la entidad ha hecho bien en enfocar su atención en la inflación temporal derivada de los aranceles frente al impacto sobre el crecimiento.

Frente a la reducción de la demanda de los consumidores, se ha registrado un fuerte aumento de la inversión empresarial, tal y como muestran las barras verdes del gráfico 3. Aunque la cifra del primer trimestre de 2025 ha revertido en parte la caída registrada en el último trimestre de 2024, sigue estando muy encima de la tasa media del año anterior. Los sectores que han contribuido en mayor medida a este aumento han sido los de software y equipos de procesamiento de información, lo que refuerza la idea de la inteligencia artificial como factor impulsor del crecimiento económico y los beneficios empresariales.

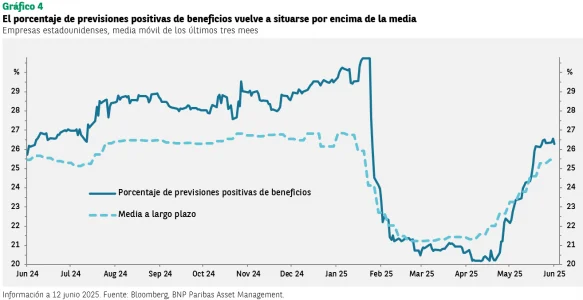

La preocupación por la magnitud de los aranceles no ha debilitado de forma permanente la confianza de las empresas. La reciente temporada de presentación de resultados ha sido positiva, aunque algunos piensan que estos datos no son determinantes y no ofrecen mucha información sobre el futuro, ya que no reflejan aún el impacto de los aranceles. La atención se centró más en las perspectivas y en las previsiones de beneficios para los próximos trimestres. El porcentaje de empresas que revisó al alza sus previsiones cayó por debajo de la media durante gran parte de la temporada, pero se ha recuperado y ahora se sitúa en el mismo nivel que hace un año, por encima de la media (véase el gráfico 4).

Los escasos datos económicos posteriores al Día de la Liberación han sido dispares: debilidad de las ventas minoristas, estabilidad del mercado laboral, mejora de los índices de gestión de compras, pero deterioro de los datos del ISM (Institute of Supply Management), y pocos indicios aún de impacto inflacionista derivado de los aranceles. Seguimos dependiendo de los datos, ya que el singular entorno económico actual no se presta al análisis con modelos de previsión históricos.

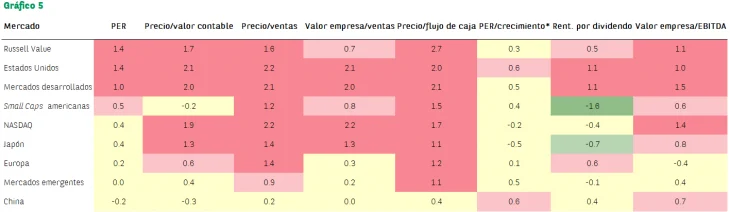

También preocupa el contexto de valoración de las compañías estadounidenses que no forman parte de los sectores TEIMS. La puntuación Z del ratio proyectado de precio-beneficios (PER) del índice Russell 1000 Value es 1,4, frente a la puntuación de 0,4 del índice NASDAQ 100 (aunque las valoraciones parecen superiores si utilizamos otros indicadores, como el ratio precio-ventas). Esta divergencia significa que las elevadas valoraciones del ratio PER del índice S&P 500 proceden principalmente de las empresas de valor que componen el índice, y no de las de crecimiento, lo que supone un importante cambio de tendencia con respecto al patrón observado en los últimos diez años. La elevada puntuación Z del índice Russell 1000 Value también destaca si la comparamos con la del índice MSCI Europe, cuya composición es similar (véase el gráfico 5).

Renta variable europea

No cabe duda de que la reducida ponderación de los sectores TEIMS en el índice MSCI Europe no evitó que el mercado europeo registrara las mejores cifras de rentabilidad durante el primer trimestre: el índice subió un 6%, frente a la caída del 4% del índice S&P 500 (en términos de divisa local). La divergencia en las políticas monetarias fue un factor fundamental: uno de los sectores que impulsó en mayor medida la rentabilidad superior de la renta variable europea fue el financiero, ya que la pendiente de la curva de tipos de la eurozona aumentó en relación con la estadounidense. El sector de los bienes de equipo, incluida la defensa, también contribuyó a dicha rentabilidad, ya que las medidas de estímulo fiscal anunciadas por el gobierno alemán impulsaron al alza las expectativas de beneficios empresariales.

No obstante, esta rentabilidad superior del mercado europeo parecía destinada a ir remitiendo, ya que se preveía que el mercado volviera a su tendencia anterior; desde el Día de la Liberación, el índice europeo se ha visto superado en tres puntos porcentuales por el estadounidense.

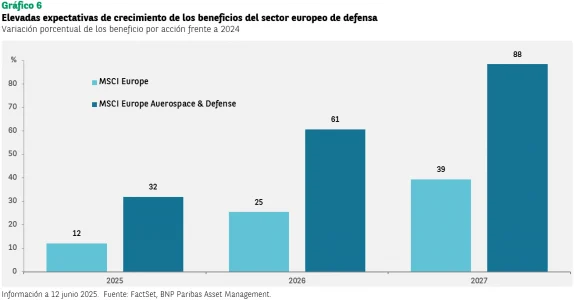

La ventaja del sector financiero podría desaparecer cuando la Reserva Federal comience a recortar los tipos de interés, aunque los efectos de unos tipos más bajos en la eurozona podrían prolongarse algo más en el tiempo. En lo que respecta al gasto en defensa e infraestructuras, no parece probable que vaya a tener un impacto importante a corto plazo, con el riesgo de que el impulso a los beneficios empresariales a medio plazo no sea tan acusado como esperan los inversores (y las expectativas son altas; véase el gráfico 6).

Los objetivos del gobierno alemán y de la Unión Europea son ambiciosos, pero también se enfrentan a ciertas dificultades. Fuera de Alemania, la fuente de financiación del aumento del gasto en defensa resulta incierta.

Renta variable emergente

La mayor exposición a los sectores TEIMS constituye una importante ventaja para la renta variable emergente, sobre todo tras el anuncio de DeepSeek y el renovado apoyo del gobierno chino al sector. Las restricciones impuestas por Estados Unidos a las transferencias de tecnología podrían frenar el desarrollo de las tecnologías chinas, pero también podrían servir para impulsar la innovación en el país. Pensamos que el mercado de renta variable china ofrece oportunidades de inversión, aun cuando algunos inversores extranjeros han puesto en duda la posibilidad de que el mercado genere una rentabilidad superior a la del índice de referencia.

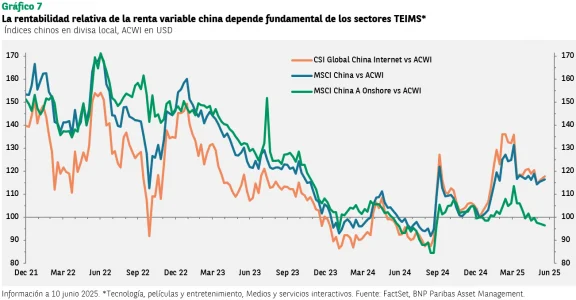

Desde el lanzamiento del modelo de inteligencia artificial de DeepSeek el pasado mes de enero, el índice MSCI China ha superado a la renta variable de los mercados desarrollados en 17 puntos porcentuales (a 12 de junio de 2025). No obstante, esta rentabilidad superior del índice chino se ha debido fundamentalmente a las empresas de los sectores TEIMS que lo componen. En China observamos un fenómeno similar de concentración al de las siete magníficas en Estados Unidos, en el sentido de que la rentabilidad del índice está dominada por un número reducido de compañías tecnológicas. Con el índice CSI Global China Internet como indicador (análogo al índice NASDAQ 100 de Estados Unidos), el gráfico 7 muestra que la rentabilidad relativa depende en gran medida de las empresas que componen dicho índice CSI. La ventaja de esta dinámica es que, si acertamos con la tecnología china (y somos optimistas al respecto), es probable que también lo hagamos en lo que respecta a la rentabilidad del mercado en general.

Frente a la rentabilidad superior del índice CSI, el MSCI China A se ha visto superado por la renta variable global, lo que refleja los efectos de las restricciones impuestas tras la pandemia y del estallido de la burbuja del mercado inmobiliario en el país, agravados por las tensiones comerciales con Estados Unidos. Aunque algunos analistas confían en que China pueda compensar el impacto de los aranceles estadounidenses mediante la aplicación de medidas destinadas a estimular la demanda nacional, aún no es seguro que dichas medidas vayan a tener éxito.

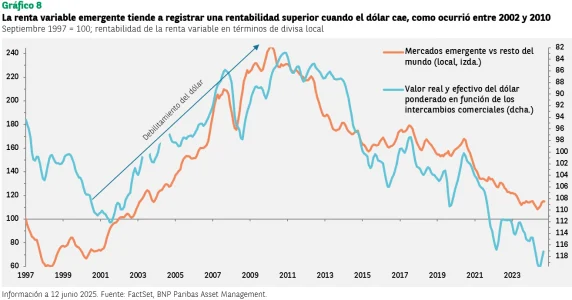

La debilidad del dólar también podría favorecer a la renta variable emergente. La disminución del valor del dólar aumenta matemáticamente la rentabilidad de los inversores extranjeros cuando los precios en divisas extranjeras se traducen a la divisa estadounidense; pero es que, además, la revalorización de la divisa local subyacente también tiende a aumentar cuando el dólar cae (véase el gráfico 8).

Small caps

En términos generales, las empresas de pequeña capitalización o small caps han salido mejor paradas del contexto de aranceles que las de gran capitalización. La razón principal es que las grandes compañías suelen exportar sus productos. Tras el repunte inicial que registraron tras las elecciones estadounidenses, los índices de small caps se vieron superados por los de gran capitalización hasta que la tendencia se invirtió tras el mencionado Día de la Liberación (véase el gráfico 9).

No obstante, su capacidad de resistencia al contexto de aranceles no es la única razón de sus buenos resultados. En Europa, la demanda de los consumidores parece mantener su solidez, y la mayoría de los principales países, con la excepción de Alemania, han mejorado su tendencia de ventas minoristas en abril. Los recortes de tipos de interés por parte del Banco Central Europeo también han favorecido a estas empresas.

Los argumentos a favor de la inversión en small caps estadounidenses se basaban en parte en el aumento de la inversión nacional tras la imposición de aranceles. Al igual que en el caso del aumento de la inversión alemana en infraestructuras, este efecto se irá materializando con el tiempo, pero debería suponer un impulso para los beneficios futuros. El riesgo principal está en el consumo, que podría verse afectado por el aumento de los precios de los bienes importados. Los datos de inflación más recientes no han mostrado un impacto sustancial de los aranceles, pero es probable que sí lo hagan en los próximos meses.

No obstante, hay que considerar un pequeño matiz en relación con la rentabilidad relativa. No podemos asegurar que las small caps estadounidenses vayan a superar a las empresas estadounidenses de gran capitalización solo porque los sectores TEIMS incluidos en los índices de gran capitalización puedan registrar un crecimiento superior de sus beneficios. Una comparación más apropiada sería con el índice Russell 1000 Value, cuya composición es similar a la de los índices europeos y japoneses de gran capitalización.

En un extraño paralelismo con lo que ocurrió a principios de 2024, cuando las expectativas de recesión llevaron a muchos inversores a infraponderar la renta variable, la preocupación que han provocado los aranceles estadounidenses también ha llevado a muchos a esperar una tendencia bajista sostenida en los precios de la renta variable. Aunque no cabe duda de que sigue habiendo riesgos, pensamos que el crecimiento de la economía mundial se muestra sólido, con la posibilidad de ofrecer nuevos datos positivos en los próximos meses, y que la actuación de los bancos centrales va a favorecer el contexto. Es posible que el excepcionalismo estadounidense ya no sea tan acusado, pero hay otros casos (de crecimiento) interesantes.

AVISO LEGAL

Algunos artículos pueden contener lenguaje técnico. Por esta razón, pueden no ser adecuados para lectores sin experiencia profesional en inversiones. Todos los pareceres expresados en el presente documento son los del autor en la fecha de su publicación, se basan en la información disponible y podrían sufrir cambios sin previo aviso. Los equipos individuales de gestión podrían tener opiniones diferentes y tomar otras decisiones de inversión para distintos clientes. El presente documento no constituye una recomendación de inversión. El valor de las inversiones y de las rentas que generan podría tanto bajar como subir, y es posible que el inversor no recupere su desembolso inicial. Las rentabilidades obtenidas en el pasado no son garantía de rentabilidades futuras. Es probable que la inversión en mercados emergentes o en sectores especializados o restringidos esté sujeta a una volatilidad superior a la media debido a un alto grado de concentración, a una mayor incertidumbre al haber menos información disponible, a una liquidez más baja o a una mayor sensibilidad a cambios en las condiciones sociales, políticas, económicas y de mercado. Algunos mercados emergentes ofrecen menos seguridad que la mayoría de los mercados desarrollados internacionales. Por este motivo, los servicios de ejecución de operaciones, liquidación y conservación en nombre de los fondos que invierten en emergentes podrían conllevar un mayor riesgo. Los activos privados son oportunidades de inversión no disponibles a través de mercados cotizados como por ejemplo las bolsas de valores de renta variable. Permiten a los inversores beneficiarse directamente a temas de inversión a largo plazo y pueden brindarles acceso a sectores especializados como infraestructura, inmobiliario, private equity y otros alternativos difícilmente disponibles a través de medios tradicionales. No obstante, los activos no cotizados requieren un examen minucioso, pues tienden a tener niveles elevados de inversión mínima y pueden ser complejos e ilíquidos.

Por Funds Society

Por Funds Society