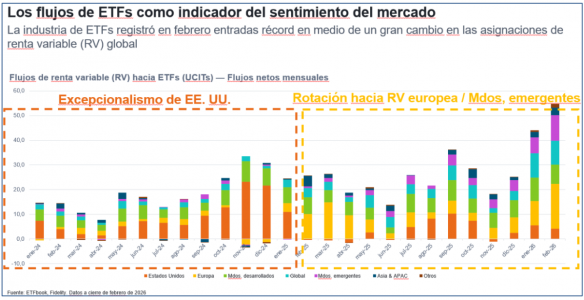

En un contexto de elevada incertidumbre marcada por la escalada del conflicto entre EE. UU., Israel e Irán, los flujos de ETFs proporcionaron una lectura más precisa del sentimiento de los inversores que la mera evolución de los precios. A pesar de los temores sobre un posible efecto de estanflación y la propagación de tensiones geopolíticas a los mercados globales, los datos de flujos de la primera semana de marzo mostraron que los inversores no cayeron en pánico, sino que adoptaron un enfoque estratégico, ajustando sus posiciones según las regiones y activos percibidos como menos vulnerables o con valoraciones más atractivas.

Lejos de abandonar el riesgo, los inversores llevaron a cabo un reposicionamiento deliberado: alejándose del mercado estadounidense y dirigiéndose hacia regiones percibidas como mejor valoradas o menos expuestas a las tensiones internacionales. La renta variable recibió entradas netas por 17.200 millones de dólares y la renta fija por 13.400 millones, mientras que los fondos monetarios apenas desplazaron a los activos de riesgo.

La excepción fue Estados Unidos, donde los ETFs vinculados al S&P 500 y al NASDAQ registraron salidas de 15.700 millones y 5.500 millones de dólares, respectivamente, en su peor semana en cinco años. Por el contrario, todas las demás grandes regiones atrajeron capital de manera significativa:

- Mercados emergentes: 11.200 millones, liderados por Corea del Sur, Taiwán y Hong Kong.

- Japón: 4.600 millones, su mayor entrada semanal del año.

- Europa: 3.100 millones entre índices paneuropeos y mercados locales clave.

Tendencias que se consolidan

Estos movimientos reflejan tendencias que se vienen desarrollando desde principios de 2026. Tras representar menos del 10% de los flujos globales de ETFs en 2024, la renta variable europea ya supone más de un tercio del total, y combinada con la de los mercados emergentes supera la mitad de los flujos globales en 2026. Dos puntos de inflexión aceleraron esta rotación fuera de EE. UU.: la investidura de Donald Trump en enero y los acontecimientos del “Día de la Liberación” en abril.

El análisis por sectores confirma que los inversores se están reposicionando más que buscando seguridad absoluta. Energía, utilities, industria y construcción registraron compras constantes, mientras que las estrategias smart beta de valor y dividendo siguieron atrayendo capital.

En renta fija, la preferencia fue por fondos monetarios, Treasuries, bonos globales y deuda emergente, reduciendo exposición a high yield y crédito investment grade. En materias primas, las salidas de oro y plata frente a entradas en petróleo sugieren que la volatilidad inicial de marzo se percibió como un shock transitorio, no como el inicio de una crisis sistémica.

ETFs como termómetro del mercado

En conclusión, los flujos de ETFs actuaron nuevamente como un termómetro del sentimiento en tiempo real. Los inversores no huyeron del riesgo: lo redistribuyeron. Reducieron su exposición al mercado más caro y sensible a las tensiones geopolíticas, aumentando posiciones en regiones con valoraciones más atractivas y perfiles macroeconómicos más diversificados. Los flujos de fondos de inversión eventualmente reflejarán esta rotación, pero los ETFs ya han señalado el camino.

Por Funds Society, Madrid

Por Funds Society, Madrid