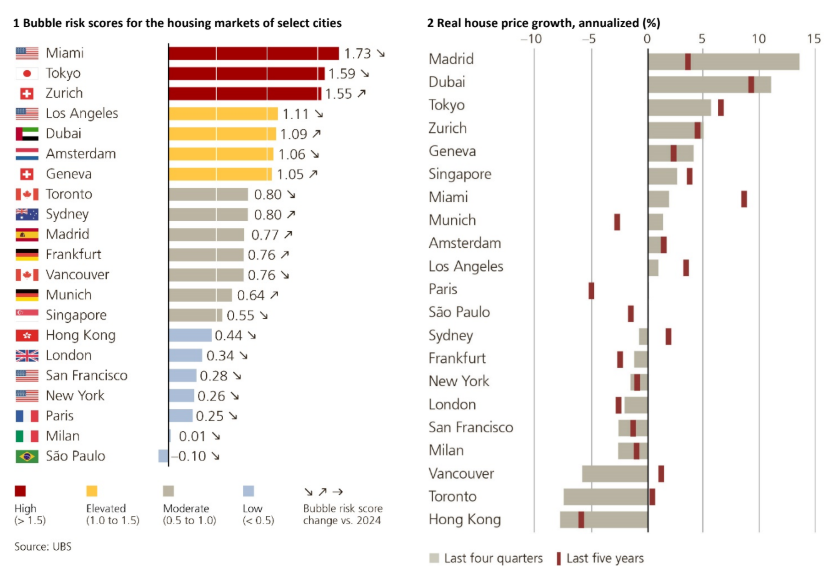

Según la edición de este año del UBS Global Real Estate Bubble Index, Miami presenta el mayor riesgo de burbuja entre las ciudades analizadas, seguida de Tokio y Zúrich. Además, el informe explica que el riesgo es visiblemente alto en Los Ángeles, Ginebra, Ámsterdam y Dubái. Este último registró el mayor aumento del riesgo con respecto a la edición anterior, junto con Madrid.

Los riesgos son moderados en Singapur, Sídney, Vancouver y Toronto. Madrid, Fráncfort y Múnich también se encuentran en el grupo de riesgo moderado. Según el índice, Londres, París y Milán presentan un bajo riesgo de burbuja. Y fuera de Europa, Hong Kong, San Francisco, Nueva York y São Paulo están en la misma categoría, con esta última como la ciudad con menor riesgo entre todas las analizadas.

En promedio, los mercados inmobiliarios globales continuaron enfriándose. Matthias Holzhey, autor principal del estudio en el Chief Investment Office de UBS Global Wealth Management, explica que “la exuberancia generalizada se ha desvanecido, ya que el riesgo medio de burbuja en las principales ciudades ha caído por tercer año consecutivo”.

Las ciudades identificadas en 2021 con alto riesgo de sufrir una burbuja, como Fráncfort, París, Toronto, Hong Kong o Vancouver, han experimentado una caída media de los precios reales de casi el 20% desde sus máximos, debido al aumento de los tipos de interés en los siguientes años. En comparación, los precios ajustados a la inflación en ciudades con menores desequilibrios han caído alrededor de un 5% en promedio.

Sin embargo, algunas ciudades se apartan de la tendencia. En los últimos cinco años, Dubái y Miami han liderado con un crecimiento medio de los precios reales de aproximadamente el 50%. Les siguen Tokio y Zúrich, con incrementos del 35% y casi el 25%, respectivamente. Y Madrid registró el mayor crecimiento real de precios en comparación con el año pasado de entre todas las ciudades analizadas, con un aumento del 14%.

La falta de asequibilidad eleva el riesgo de regulación

Hong Kong es la ciudad menos asequible del estudio, ya que se requieren unos 14 años de ingresos para comprar un apartamento de 60 m2. Los precios también se han desvinculado de los ingresos locales en Tokio, París y Londres, donde la relación precio/ingresos supera el factor 10. En general, el espacio habitable financieramente accesible para un trabajador cualificado es, en promedio, un 30% más pequeño que en 2021.

Cuando los inmuebles se vuelven demasiado caros para los ciudadanos, a menudo se introducen regulaciones adicionales. Maciej Skoczek, autor del estudio en UBS Global Wealth Management, destaca: “Las normas más estrictas, como nuevos impuestos o prohibiciones de compra y medidas de control de alquileres, han reducido el atractivo de mercados antes muy demandados como Vancouver, Sídney, Ámsterdam, París, Nueva York, Singapur y Londres”.

Aun así, el aumento continuo —y probablemente insostenible— de la deuda pública podría dar nuevo impulso al mercado inmobiliario en los próximos años. En un periodo de represión financiera, aumenta la demanda de activos con rendimientos reales positivos, como la vivienda. A corto plazo, se espera que los bancos centrales reduzcan los tipos de interés de referencia para 2026, disminuyendo gradualmente los costes reales de financiación. La oferta limitada en la mayoría de los centros urbanos también respalda nuevas subidas de precios.

Enfoques regionales

Miami

En los últimos 15 años, Miami ha registrado la mayor subida de precios de la vivienda ajustados a la inflación entre todas las ciudades del estudio, con más del 5% anual. Sin embargo, el auge se ha enfriado en los últimos cuatro trimestres, con un marcado descenso en el crecimiento de los precios. El inventario de viviendas ha repuntado y la presión de venta está creciendo debido al alza de los costes de mantenimiento y seguros. No obstante, la demanda internacional —especialmente de América Latina— sigue siendo robusta, sobre todo en el segmento de urbanizaciones de lujo frente al mar.

Tokio

Los precios de la vivienda ajustados a la inflación son alrededor de un 35% más altos que hace cinco años, mientras que los alquileres y los ingresos reales solo han subido unos pocos puntos porcentuales. El crecimiento de la población de Tokio se debe cada vez más a la migración internacional, lo que también fomenta la demanda extranjera de vivienda residencial como inversión. Dado que los precios de la vivienda en Tokio siguen superando la media nacional, la asequibilidad se erosiona aún más. Los avances en la incorporación de la mujer a la población activa —positivos para los ingresos familiares— no logran compensar la disminución de la población en edad de trabajar, lo que afecta a las perspectivas a largo plazo.

Zúrich

Los precios de compraventa de la vivienda son ahora un 60% más altos que hace una década, con valores inmobiliarios que han subido el doble que los alquileres y cinco veces más que los ingresos. Los elevados precios en la ciudad siguen impulsando la demanda en municipios suburbanos más asequibles. Zúrich presenta la mayor relación precio/alquiler entre las ciudades del estudio, compensando apenas a los inversores por los riesgos a largo plazo. Sin embargo, no se vislumbra un punto de inflexión en el mercado inmobiliario, ya que los costes de financiación siguen siendo bajos y Zúrich continúa atrayendo un flujo constante de empresas internacionales.

Dubái

Desde mediados de 2023, los precios reales han subido a doble dígito y ahora son un 50% más altos que hace cinco años, lo que supone el mayor incremento entre todas las ciudades analizadas. En consecuencia, el riesgo de burbuja inmobiliaria ha aumentado por segundo año consecutivo y ha alcanzado un nivel elevado. Los ingresos no siguen el ritmo de los precios de la vivienda y la población de Dubái ha crecido casi un 15% desde 2020, con un auge migratorio que ha reducido la oferta de viviendas. Además, los permisos de construcción sugieren que la nueva edificación podría alcanzar niveles que no se ven desde 2017 y la competencia por la inversión inmobiliaria extranjera con Abu Dabi y Riad se está intensificando.

Londres

Los precios reales de la vivienda están aproximadamente un 20% por debajo del máximo de 2016 y un 5% por debajo del pico de la burbuja de 2007. El riesgo de burbuja inmobiliaria ha seguido disminuyendo en el último año, pasando de un nivel alto en 2016 a uno bajo actualmente. Las nuevas construcciones están en mínimos históricos, lo que mantiene la presión al alza sobre los alquileres. La demanda extranjera de vivienda en Londres se está recuperando, gracias a que la debilidad de la libra y el estatus de la ciudad en el mundo siguen atrayendo capital extranjero. Sin embargo, los compradores de alto nivel mantienen la cautela, ya que los recargos y un tratamiento fiscal menos favorable para los no residentes pesan sobre la demanda.

Fráncfort

Los precios de los apartamentos se han estabilizado tras varios años de descenso. En términos reales, están aproximadamente un 20% por debajo del máximo de mediados de 2022. Los desequilibrios del mercado se han reducido y el riesgo de burbuja ha pasado de alto a moderado. El sólido crecimiento del sector financiero respalda la demanda local de vivienda. Los alquileres han seguido el ritmo de la inflación en los últimos años y se espera que continúen subiendo en los próximos trimestres. En general, las perspectivas para el mercado inmobiliario de Fráncfort son positivas, con una oferta limitada que respalda tanto los precios como los alquileres.

Madrid

Los alquileres ajustados a la inflación aumentaron alrededor de un 10% en el último año, impulsados por la fuerte creación de nuevos hogares y el limitado ritmo de construcción de vivienda nueva. Los precios de la vivienda subieron aún más —casi un 15% en términos reales— respaldados por la demanda de inversores extranjeros. Para abordar la reducción de la asequibilidad, España eliminó la opción de obtención de “Golden visa” a través de inversión inmobiliaria y está endureciendo el control de los alquileres. La caída de los tipos hipotecarios debería apoyar la demanda local, pero es probable que el crecimiento de los precios se desacelere en los próximos trimestres.

Por Funds Society, Madrid

Por Funds Society, Madrid