El reglamento de la UE sobre los mercados de criptoactivos (que se conoce en el sector por las siglas MiCA, de markets in crypto-assets)[1], cuando se apruebe, será la norma básica que regule los criptoactivos en Europa.

En la primera versión que se publicó de este reglamento, en septiembre de 2020, para poder prestar servicios sobre criptoactivos, era necesario obtener una autorización o licencia específica, o ser entidad de crédito o empresa de servicios de inversión (ESI). Estos dos tipos de entidades podían prestar servicios sobre criptoactivos notificándolo a la autoridad competente sin necesidad de una autorización específica.

Pero, según el nuevo texto de MiCA, publicado en noviembre de 2021, las gestoras de fondos armonizados y las gestoras de alternativos también podrán prestar ciertos servicios sobre criptoactivos sin necesidad de autorización. En concreto, podrán ofrecer servicios de gestión discrecional de carteras sobre criptoactivos; servicios de asesoramiento sobre criptoactivos, y servicios de recepción y transmisión de órdenes sobre criptoactivos.

Otros servicios regulados por MiCA, como los de custodia, de intercambio de criptomonedas por moneda fiat o de explotación de una plataforma de criptoactivos no podrán desarrollarse desde una sociedad que tenga una autorización como gestora.

Para desarrollar los servicios permitidos, en línea con lo que ocurría con los bancos y las ESIs, las gestoras no precisan una autorización, sino solo han de cursar una notificación a la autoridad competente (en principio, en nuestro país, probablemente la CNMV, aunque sobre este punto los supervisores aún no se han pronunciado expresamente).

La notificación a la autoridad competente debe hacerse con una antelación de, por lo menos, 40 días laborables sobre la fecha en la que se comiencen a prestar los servicios por primera vez. La información que deben presentar en la notificación es la siguiente:

Un programa de operaciones en el que se expongan los tipos de servicios que el proveedor de servicios de criptoactivos solicitante desea prestar, incluyendo dónde y cómo se comercializarán estos servicios.

El tipo de criptoactivos a los que se referirá el servicio de criptoactivos (toquen de referencia de activos [asset-referenced token], toquen de dinero electrónico [e-money token] u otro criptoactivo [en general, utility token]).

La descripción del mecanismo de control interno, del procedimiento de evaluación de riesgos y del plan de continuidad de la actividad.

Descripciones, tanto en lenguaje técnico como no técnico, de los sistemas informáticos y de los dispositivos de seguridad.

La descripción del procedimiento para la segregación de los criptoactivos y fondos de los clientes.

Además, cuando la gestora pretenda prestar asesoramiento o gestionar carteras, deberá aportar en la notificación prueba de que las personas físicas que asesoran o gestionan carteras, en nombre del proveedor de servicios de criptoactivos solicitante tienen los conocimientos y la experiencia necesarios para cumplir sus obligaciones. Es decir, como en MiFID los asesores y gestores han de estar debidamente formados.

En conclusión, las gestoras partirán de una mejor posición para competir en este negocio, a la luz del nuevo texto de MiCA publicado en noviembre, sobre todo cuando la banca privada está comenzando a posicionarse ofreciendo servicios sobre criptoactivos a sus clientes de alto patrimonio o al menos reaccionando ante su demanda.

[1] La denominación completa es «Propuesta de reglamento del Parlamento Europeo y del Consejo relativo a los mercados de criptoactivos y por el que se modifica la Directiva (UE) 2019/1937». Por abreviar, a sabiendas de que es una denominación coloquial, la citamos en este artículo con las siglas inglesas MiCA.

Tribuna de Gloria Hernández Aler, socia de finReg360

Las materias primas han tenido un rendimiento espectacular en lo que va de 2021. Creemos que esto es sólo el principio. Los commodities presentan oportunidades sectoriales para obtener una rentabilidad atractiva en múltiples horizontes y ofrecen una cobertura contra la inflación y otros riesgos.

En «Commodities: una poderosa cobertura de la inflación», una nota que publicamos en marzo de 2021, argumentamos que las materias primas serían una buena inversión no sólo a corto plazo, sino también a largo plazo. Nos acercamos al final de 2021 y las materias primas han cumplido este año, subiendo un 22,7% en los primeros 11 meses y un 14,8% desde finales de marzo hasta finales de noviembre. Se habla de un nuevo «superciclo» de las materias primas. Las materias primas han conocido varios superciclos. El gráfico ilustra los dos principales ciclos desde los años 60.

Superciclos de las materias primas

Fuente: NN IP, Bloomberg. Datos de marzo de 1960 a septiembre de 2021. Índice BCOM.

El primer superciclo de las materias primas en el gráfico comenzó a principios de los años 70 y terminó a principios de los 80. La industrialización de Japón, así como el crecimiento de la población y la urbanización en muchos otros países asiáticos, contribuyeron a una rentabilidad del 480% en un periodo de 8 años. El siguiente superciclo, de febrero de 1999 a junio de 2008, fue impulsado por la aparición de China como potencia económica, lo que unido a las bajas inversiones en suministros de los años anteriores impulsó los precios de las materias primas un 202% en 9,5 años. Los rendimientos de este año palidecen en comparación con los superciclos anteriores.

2021 es sólo el principio

Creemos que las materias primas están bien posicionadas para continuar con su rendimiento superior a corto, medio y largo plazo, y creemos que los rendimientos en 2021 son sólo un comienzo para los commodities. Basamos esta creencia en los siguientes catalizadores:

Corto plazo (1-2 años):

La inflación es una preocupación importante a corto plazo y las materias primas son una cobertura eficaz.

A medio plazo (2-5 años):

Las dislocaciones de la oferta y la demanda no son un mero fenómeno accidental agudo; son estructurales y tardarán años en desentrañarse.

Desde nuestra última publicación se han anunciado paquetes de estímulo gubernamental para infraestructuras y energías renovables en cantidades sin precedentes. Esto conducirá a un auge de las materias primas.

A más largo plazo (> 5 años):

El aumento de la demanda derivado de la transición energética provocará presiones sobre la demanda y la oferta que llevarán a un aumento de los precios de las materias primas.

La vulnerabilidad de la agricultura a las condiciones meteorológicas es cada vez mayor. Los fenómenos meteorológicos extremos son cada vez más frecuentes, lo que aumenta la incertidumbre sobre el rendimiento de las cosechas y, por tanto, la probabilidad de que suban los precios de los productos agrícolas.

Los riesgos y las oportunidades abarcan todas las materias primas. Por ello, creemos que lo más sensato es invertir en materias primas diversificadas por sectores. Nuestra estrategia Commodity Enhanced ofrece este enfoque. La estrategia se compone de impulsores de rentabilidad ajustados para aprovechar las oportunidades de cada materia prima, al tiempo que se gestionan sus riesgos. Por ejemplo, nuestra estrategia incorpora las interacciones entre la oferta y la demanda en la energía y los metales, ya que evaluamos la dinámica de las curvas de futuros de las materias primas.

Para orientar las primas de riesgo dentro de la agricultura, utilizamos los conocimientos sobre la estacionalidad de las cosechas en todo el mundo. Estos factores de rentabilidad específicos del sector nos permiten obtener un exceso de rentabilidad con un riesgo menor que el del índice de referencia. Nuestra estrategia está bien posicionada para participar en el tema de las materias primas, que esperamos que nos acompañe en los próximos años.

Disclaimer

Esta comunicación se dirige exclusivamente a los inversores profesionales de la MiFID.

Esta comunicación ha sido preparada únicamente con fines informativos y no constituye una oferta, en particular un folleto o una invitación a tratar, comprar o vender cualquier valor o a participar en cualquier estrategia de negociación o en la prestación de servicios de inversión. Aunque se ha prestado especial atención al contenido de esta comunicación, no se ofrece ninguna garantía o declaración, expresa o implícita, sobre su exactitud, corrección o exhaustividad. Toda la información facilitada en esta comunicación puede estar sujeta a cambios o actualizaciones sin previo aviso. Ni NN Investment Partners B.V., ni NN Investment Partners Holdings N.V., ni ninguna otra compañía o unidad perteneciente al Grupo NN, ni ninguno de sus directores o empleados pueden ser considerados directa o indirectamente responsables con respecto a esta comunicación. El uso de la información contenida en esta comunicación es bajo su propio riesgo. Esta comunicación y la información contenida en ella no deben ser copiadas, reproducidas, distribuidas o transmitidas a ninguna persona distinta del destinatario sin el consentimiento previo por escrito de NN Investment Partners B.V. La inversión conlleva un riesgo. Tenga en cuenta que el valor de cualquier inversión puede subir o bajar y que la rentabilidad pasada no es indicativa de los resultados futuros y en ningún caso debe considerarse como tal. Esta comunicación no está dirigida a personas de los Estados Unidos, tal como se definen en la Regla 902 del Reglamento S de la Ley de Valores de los Estados Unidos de 1933, y no está pensada ni puede utilizarse para solicitar la venta de inversiones o la suscripción de valores en países en los que esto esté prohibido por las autoridades o la legislación pertinentes. Cualquier reclamación que se derive de los términos y condiciones de este aviso legal, o que esté relacionada con ellos, se regirá por la legislación holandesa.

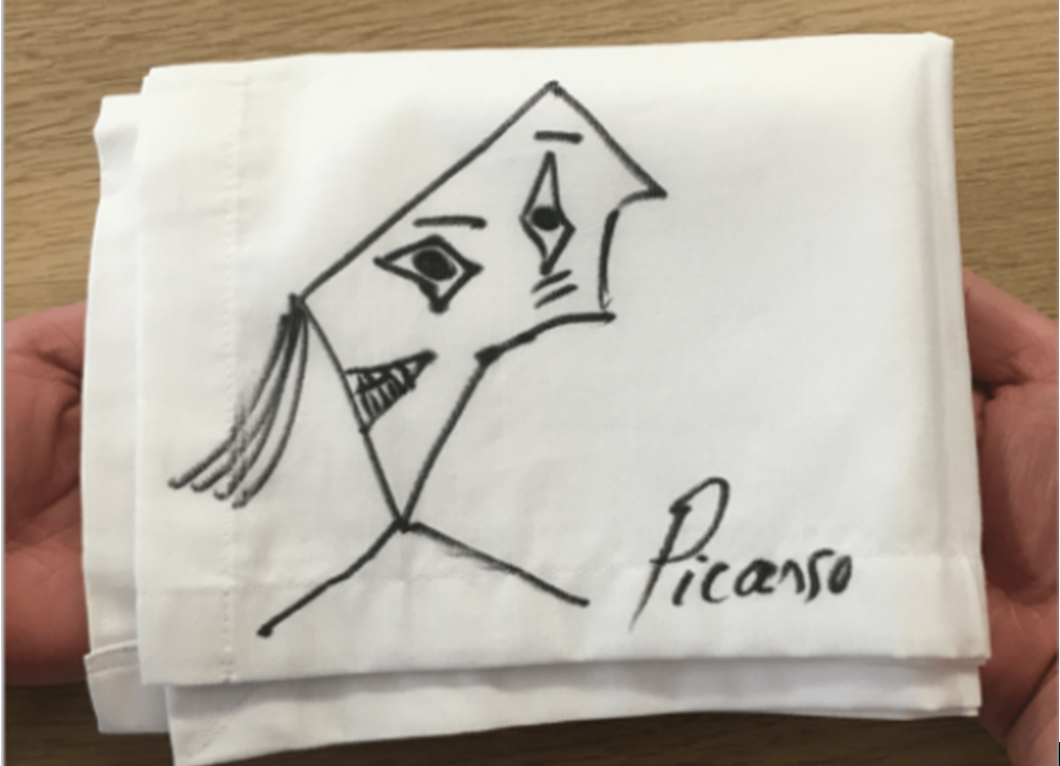

Imaginemos que usted es un amante del arte y cumple su sueño de ir a comer con el gran Pablo Picasso. Tras el almuerzo, el camarero trae la cuenta a la mesa y Picasso dice: «Por favor, permíteme». Pablo garabatea la servilleta, firma con su nombre y, ¡voilà! la comida está pagada. ¿Qué acaba de ocurrir?

¿Creó Picasso un tesoro artístico perdurable que se expondría con orgullo en el Prado? ¿O bien Picasso «imprimió» una unidad de su propia moneda a cambio de la comida? Sea cual sea su interpretación, este ejemplo revela que el «dinero» -cualquier cosa que ofrezcamos comúnmente a cambio de bienes o servicios- puede adoptar prácticamente cualquier forma que el comprador y el vendedor elijan. Mientras las partes de la transacción estén de acuerdo con su valor, la «moneda» puede adoptar cualquier forma o estar denominada en cualquier unidad de intercambio.

Ahora, imagina que todo un grupo de artistas se traslada a la ciudad y se emiten todo tipo de servilletas firmadas por ellos, algunos más notables que otros. Se ha creado una nueva demanda de almuerzos de lujo, pero ¿de dónde salen el caviar y los camareros adicionales? El «comercio» de una servilleta por un almuerzo se infla a dos o tres. Otro escenario: supongamos ningún otro artista viene a la ciudad, y que Picasso se dedica a hacer garabatos en las servilletas para poder comprarse una casa de vacaciones. ¿Hasta qué punto estaría alguien dispuesto a desprenderse de sus vistas al mar a cambio de sus servilletas? Eso dependerá de lo valiosas que alguien espere que sean esas servilletas cuando las vuelva a ofrecer en algún intercambio futuro.

Resumiendo, el valor de una moneda hoy depende de la percepción de la utilidad de esa moneda -su valor- en el futuro. Obviamente, el valor de una moneda disminuye si se vuelve «demasiado» abundante; alternativamente, una vez que se establece la percepción de que la moneda valdrá menos mañana que hoy, la disposición de los vendedores de bienes a aceptar el dinero en esa forma se devalúa. Lo que tenemos es una inflación monetaria.

Aumentar la «oferta» del dinero es una simple cuestión de hacer garabatos en servilletas o poner en marcha una imprenta. Pero un sistema monetario que emite «servilletas» sin control, tarde o temprano inflará su moneda. Las nuevas servilletas -el dinero- acrecientan la demanda. El impulso inicial de los proveedores es vender más de lo que tienen al precio vigente. Pero, a medida que el nuevo dinero «inunda», los proveedores se encuentran desbordados. No pueden conseguir los trabajadores que necesitan y sus cadenas de suministro están atascadas de pedidos. La única manera de equilibrar la ecuación es que los precios suban.

A diferencia de nuestros dólares, las servilletas Picasso no son tan fácilmente convertibles en bienes y servicios. Pero, ¿están nuestros dólares -o cualquier moneda fiduciaria- sujetos a un conjunto diferente de leyes económicas? ¿Puede Estados Unidos seguir imprimiendo a toda máquina y esperar que nadie lo note?

La advertencia aquí es que la razón por la que se tardó más de una década en extinguir la inflación estadounidense de los años 60 es que una vez que la inflación se pone en marcha, se convierte en su propia «causa». Cuando los precios suben, la gente extrapola naturalmente la continuación de esas subidas de precios. El valor futuro percibido de la moneda cae y la desconfianza en cascada en el dinero fiat (dinero por decreto) altera los comportamientos de compradores, vendedores e inversores. Si uno espera que su dinero valga menos mañana, se comportará en consecuencia. Ahorrar dinero le parecerá inútil e insensato. Gastar ahora antes de que el valor de sus servilletas -o de sus dólares fiduciarios- pierda aún más valor puede parecer la única manera de protegerse de la ruina financiera. El miedo a que sus ahorros sean roídos por una inflación creada, a su vez, por el miedo de los demás a que el valor del dólar baje inevitablemente alimenta la inflación. Al no reconocer que la inflación es fundamentalmente una «cosa» humana y no una abstracción «tecnocrática», la Fed subestima la rapidez con que la inflación puede atrincherarse en la mente de los consumidores y las empresas.

Ahora, la falta de rendimiento y los tipos reales negativos no son nada nuevo. Pero a medida que nos adentramos en 2022, los inversores en bonos tienen que tener en cuenta la realidad de que, tras años de intentos, el régimen político ha abierto la jaula de la inflación. Y el mero hecho de que la Fed nos diga que no nos preocupemos, que la elevada inflación es sólo una patraña transitoria, es razón suficiente para preocuparse. Nuestro gobierno nacional sigue emitiendo billones en «nuevas» servilletas de dólares, ya que cree implícitamente que elevar de forma artificial la demanda agregada lo resuelve todo. Las compras de activos de la Reserva Federal, que antes del tapering ascendían a 120.000 millones de dólares netos al mes, permiten al gobierno nacional tomar fondos prestados sin las restricciones del mercado y, por tanto, sin ejercer ninguna presión al alza sobre los tipos. Es un gran almuerzo gratuito de varios billones de dólares que nunca se acaba. El derroche del gasto federal «sin financiación» ha tensado las cadenas de suministro, ha hecho subir los precios de las materias primas y ha inflado los costes de transporte. La escasez generalizada de mano de obra se ha materializado por primera vez en décadas. Esta escasez de mano de obra no es seguramente el resultado de cuellos de botella «transitorios» en el transporte, y con un 80% de la economía estadounidense basada en los servicios, sugiere que los salarios y los precios deben seguir aumentando.

La Fed nos tranquiliza con la serenata de que, si el tigre -la inflación- se suelta y empieza a devorar tus ahorros, ellos tienen las «herramientas» para devolver al tigre a su jaula. Sacarían su «varita» de endurecimiento monetario, perderían el miedo a ser mutilados por sus críticos, y presionarían con tipos más altos hasta enjaular al tigre. Así de sencillo, en teoría.

Ahora consideremos la realidad de la que parte la Fed. Los rendimientos del mercado de bonos no han sido tan bajos en toda nuestra vida, y ¿podemos estar de acuerdo en que hacer subir los tipos hipotecarios no es una forma de ganar amigos e influir en los políticos?

Las tasas de capitalización de los inmuebles multifamiliares estabilizados están en mínimos históricos. ¿Cuánto tendrían que subir los tipos para «acabar» con una estructura de capital del 70% de deuda-30% de capital?

En la renta variable, la historia es similar. Obsérvese que todas las métricas tradicionales de valoración se encuentran en su quintil superior de valoración histórica, si no en su decil superior. Es decir, todos excepto uno: el rendimiento adicional de los beneficios que poseen las acciones por encima del rendimiento de los bonos.

Así, para enjaular al tigre «todo» lo que tiene que hacer la Fed es subir los tipos. Si los sube lo suficiente, el valor futuro percibido del dólar se estabilizará y las expectativas inflacionistas se volverán a anclar.

¿Y el coste? Unos tipos más altos reajustarían el valor de los activos, posiblemente pinchando algunas de las «burbujas» que se han formado. La recesión seguiría, así como el aumento del desempleo, que daría paso a los llamamientos de que la Fed se ha «excedido» y que el momento de aflojar la política era ayer. Sin el apoyo vociferante de los funcionarios electos, ¿cómo podría esperarse que la Fed «azotara la inflación ahora»? Por desgracia, el camino de menor resistencia es que la política monetaria se mantenga detrás de la curva hasta que la inflación se convierta en el enemigo público número 1.

¿Es esto lo que predice el fantasma del futuro del mercado de bonos? ¿Inflación más alta y tipos reales persistentemente negativos? En cualquier caso, los tipos de interés dejan muy poco margen de error. Las asignaciones de activos para 2022 deberían reevaluarse a la luz de esto.

Tribuna de Tad Rivelle, co-CIO y gestor generalista de carteras de renta fija que supervisa más de 225.000 millones de dólares en activos de renta fija en TCW

Pixabay CC0 Public Domain. ¿Cómo están contribuyendo los bancos centrales a la lucha contra el cambio climático?

El cambio climático afecta tanto al sistema financiero como a la economía en su conjunto. Cumplir con lo acordado en París para limitar el aumento de la temperatura global y así evitar consecuencias más catastróficas es algo imperativo para los gobiernos de todo el mundo, donde la cooperación internacional es vital.

Siguiendo esta tendencia de asunción de responsabilidades, los bancos centrales también están incorporando en sus agendas este reto global. Según relata Clara Isabel González Martínez, de la Dirección General de Operaciones, Mercados y Sistemas de Pago del BdE (Banco de España), en un informe de la institución, aunque por su naturaleza el papel central en este ámbito corresponde a los gobiernos, los bancos centrales pueden desempeñar un importante papel como catalizadores y liderar con el ejemplo para alcanzar los objetivos del Acuerdo de París.

Para Roland Rott, responsable de Investigación sobre ESG e Inversión Sostenible, y Stephanie Lipman, analista ESG, de La Française: “Los bancos centrales y los supervisores pueden reforzar las finanzas de transición respaldando las normas de información y contabilidad relacionadas con el clima, al tiempo que siguen promoviendo herramientas y metodologías para la evaluación del riesgo. Ya observamos cómo los organismos de supervisión están adoptando este vínculo entre las finanzas de transición y la evaluación del cambio climático como un riesgo sistémico y un factor que bien podría influir en la estabilidad de los precios”.

La Network for Greening the Financial System representa más del 75% de las emisiones mundialesde gases de efecto invernadero

El Acuerdo de París y la Agenda 2030 marcaron un hito en la lucha contra el cambio climático, pero, específicamente, para los bancos centrales no fue hasta 2017 cuando se pusieron todas las cartas sobre la mesa. “La creación de la Network of Central Banks and Supervisors for Greening the Financial System (NGFS) en diciembre de 2017 ha impulsado los trabajos en diversas áreas. Los bancos centrales están incorporando el cambio climático y la sostenibilidad en sus agendas de trabajo, con el objetivo de entender las implicaciones que pueden tener para la política monetaria y para el sistema financiero, definir su papel para contribuir a evitar sus consecuencias negativas, así como promover las finanzas sostenibles”, explica la experta.

Esta red de bancos centrales y supervisores tiene como objetivo definir y promover buenas prácticas, realizar trabajos analíticos, promover la gestión del riesgo climático en el sector financiero y contribuir a movilizar la financiación necesaria para realizar una transición hacia una economía sostenible. En su primer documento se reconocía que “los riesgos relacionados con el clima son una fuente de riesgo financiero” y que, por lo tanto, “está dentro de los mandatos de los bancos centrales y de los supervisores asegurar que el sistema financiero sea resiliente a estos riesgos”, tal y como relata González.

El número de miembros de esta red ha crecido rápidamente, desde un primer grupo de ocho bancos centrales y supervisores, hasta los 95 miembros y 15 observadores de cinco continentes en junio de 2021. Los países representados suponían en diciembre de 2020 más del 85% del PIB mundial y más del 75% de las emisiones mundiales de gases de efecto invernadero.

En 2019, la NGFS publicó seis recomendaciones. Las cuatro primeras están dirigidas a los bancos centrales y consisten en: integrar los riesgos relacionados con el clima en el seguimiento de la estabilidad financiera y la supervisión microprudencial; integrar factores de sostenibilidad en la gestión de la cartera propia; cerrar las brechas de datos, y crear conciencia y capacidad intelectual, así como fomentar la asistencia técnica y el intercambio de conocimientos. Las dos últimas están destinadas a los responsables de diseñar políticas públicas: lograr una información sólida y coherente a escala internacional sobre clima y medioambiente, y apoyar el desarrollo de una taxonomía de actividades económica.

Los bancos del Eurosistema

En el caso del Eurosistema, según explica González, las implicaciones del cambio climático para la política monetaria y en qué medida se pueden incorporar estos aspectos en su diseño e implementación están siendo analizados en el marco de la revisión estratégica que se está realizando. Además, están aumentando los bancos centrales nacionales (BCN) que incorporan criterios de inversión sostenible y responsable en las carteras de activos que gestionan por cuenta propia.

También recientemente, otros bancos centrales han llevado a cabo la evaluación de los riesgos que el cambio climático conlleva para la estabilidad financiera y las entidades que supervisan, así como para sus propios balances. En particular, en lo que se refiere a la incorporación de la sostenibilidad como objetivo en los mandatos de los bancos centrales, según un análisis de NGFS (2020), solo un 5% la mencionan de forma explícita entre sus objetivos primarios, y un 18%, entre los secundarios.

Fuente: Banco de España (2021)

Integración de los principios de ISR

Dado el importante papel que los bancos centrales desempeñan como gestores de activos, un mayor número de estas instituciones han comenzado a integrar principios de ISR en la gestión de sus carteras propias. En febrero de 2021, los 19 bancos del Eurosistema y el BCE definieron una posición común para la aplicación de principios de ISR en las carteras no relacionadas con la política monetaria denominadas en euros, lo cual se alinea con la segunda recomendación de la NGFS.

Fuente: Banco de España (2021)

Además, se comprometieron a comenzar a publicar información al respecto en un plazo de dos años. De esta forma, se contribuye desde esta área a la transición a una economía baja en carbono y al cumplimiento de los objetivos climáticos de la UE. Adicionalmente, algunos bancos centrales han analizado las exposiciones del sistema bancario tanto a sectores afectados por la transición a una economía de bajo carbono como a eventos climatológicos debidos al cambio climático (por ejemplo, los bancos centrales de Suecia, Países Bajos, Francia, España, Reino Unido y Bélgica, y el BCE).

Este es el paso previo a la realización de las pruebas de resistencia a riesgos climáticos que están siendo desarrolladas. El primer ejercicio de este tipo fue realizado por el Banco de los Países Bajos en 2018 para los riesgos de transición y un plazo temporal de cinco años, y otros se encuentran en fase de diseño, como los del BCE y el Banco de España. Desde la perspectiva supervisora, varios bancos centrales han elaborado sus propias expectativas supervisoras respecto a cómo se espera que las entidades bancarias incorporen los riesgos climáticos y de sostenibilidad en las diferentes áreas de la organización (por ejemplo, en Alemania, Reino Unido, Países Bajos, España y Portugal).

Fuera de Europa, Roland Rott y Stephanie Lipman rescatan ejemplos de acciones de otros bancos de gran relevancia. Según informan, en EE. UU., laReserva Federal creó a principios de este año un nuevo Comité de Supervisión del Clima para reforzar su capacidad de identificar y evaluar los riesgos financieros derivados del cambio climático y para desarrollar un programa adecuado que garantice la resistencia de las empresas supervisadas a esos riesgos.

Por otro lado, ElBanco Popular de China ha dicho que estudiará la posibilidad de incluir los riesgos climáticos en su test de estrés anual a las entidades financieras del país. Por último, volviendo al viejo continente, el Banco de Inglaterra, por su parte, está llevando a cabo el primer test de estrés de carácter climático a nivel de banco individual.

Michel Wiskirski, gestor de fondos de Carmignac advierte que aunque el panorama no pinta totalmente negro, los compromisos asumidos en la última década representan, según la Agencia Internacional de la Energía (AIE), menos de un 20% de los esfuerzos que deberían desplegarse para cumplir el objetivo de neutralidad de carbono contemplado por la Unión Europea para 2050. Por tanto, enfatiza que se debe acelerar la transición energética.

Aunque el gasto asociado a la transición está aumentando de forma paulatina, Michel Wiskirski precisa que la dinámica resulta insuficiente y que los recursos asignados “son demasiado pequeños para hacer frente a la demanda de servicios energéticos de forma sostenible”.

Particularmente explica que se suelen hacer grandes anuncios políticos. “Pero cuando toca llevar las cosas a la práctica, vemos que las buenas intenciones no se traducen en hechos. No debemos subestimar la lentitud de la burocracia, como ocurre sobre todo en Alemania y Estados Unidos”, comenta.

El gestor recuerda que el Acuerdo de París, adoptado hace seis años, pretende limitar el calentamiento global a 1,5 grados centígrados respecto a los niveles preindustriales. Para lograr este objetivo, las inversiones anuales en proyectos e infraestructuras de energías limpias deberían aumentar en casi 4 billones de dólares para 2030, según la AIE. Hasta la fecha, las inversiones efectuadas representan sólo unos cientos de millones al año, según Michel Wiskirski.

¿Cómo avanzar hacia la sostenibilidad sin crear otros problemas?

Una de las causas del aumento de los precios del gas y el petróleo que hemos observado en el último tiempo, se debe en parte a falta de energías verdes, pero no es la única explicación.

Sin embargo, Michel Wiskirski detalla que el insuficiente desarrollo y puesta en marcha de nuevas estructuras de producción de energías renovables “sin duda ha tenido mucho que ver, ya que las necesidades energéticas han vuelto a un nivel muy cercano al que existía antes de la crisis del COVID-19”.

De acuerdo al experto, nuestras actuales capacidades de producción de combustibles fósiles y energías renovables son insuficientes para satisfacer esta demanda. “Para que la transición energética tenga éxito, no debemos reducir nuestro consumo de combustibles fósiles sin al mismo tiempo aumentar en gran medida la inversión en energías renovables. A día de hoy, se han puesto en marcha muy pocos proyectos para desarrollar energías alternativas. En este contexto, a fin de no generar un nuevo problema para resolver otro, la transición energética debe llevarse a cabo de modo inclusivo”, enfatiza.

Michel Wiskirski indica que no basta con prohibir la venta de calderas de gas o de vehículos diésel, ni con detener la explotación de nuevas minas de carbón para afrontar el reto de la transición energética, pues la producción de energía es una cadena muy compleja a escala mundial en la que participan muchos actores.

¿Y cómo avanzar hacia la sostenibilidad sin crear otros problemas? Es necesario implicar a las compañías petroleras y gasísticas con vistas a que produzcan lo suficiente para satisfacer las necesidades, pero que al mismo tiempo emitan menos CO2. “Lo que puede marcar la diferencia, y por ello debemos supervisar y potenciar, es el conjunto de esfuerzos desplegados a lo largo de la cadena de producción, desde la extracción de combustibles fósiles hasta las alternativas limpias en el surtidor”, precisa el gestor.

Michel Wiskirski advierte que hasta que no se encuentren alternativas, la economía mundial continuará necesitando a los combustibles fósiles. En el caso del petróleo, cabe esperar que la demanda siga creciendo hasta 2030, tras lo que comenzará a disminuir.

“A partir de entonces, anticipamos una reducción acusada de esta demanda —que podría llegar a caer un 75% en 2050 respecto al nivel de 2020— gracias a, por ejemplo, un menor uso en la producción de plásticos o el desarrollo de vehículos eléctricos”, específica.

Asimismo, el gestor señala que aunque debemos producir más energía renovable, también necesitamos disponer en paralelo de una fuente de energía estable como el gas natural y la energía nuclear durante este periodo de transición.

“Resulta preciso invertir para aumentar nuestra capacidad de producción de gas natural, sobre todo porque figura en la «Taxonomía europea1» como un elemento clave de la transición energética y como una fuente de energía verde del mix energético del futuro. Pero más allá de las consideraciones económicas de la producción de petróleo y gas, existe asimismo una dimensión social que no debemos pasar por alto”, advierte.

El experto sostiene que alrededor de 40 millones de personas en todo el mundo trabajan directamente para la industria del petróleo y el gas, mientras que muchas regiones de los países en desarrollo prosperan gracias a este sector, o dependen exclusivamente del mismo. “Por todo ello, debemos reflexionar sobre cuál es la mejor manera de apoyar a este sector en los próximos años al objeto de ayudar a la economía mundial a afrontar el reto de la transición energética”, comenta.

Por otro lado, Michel Wiskirski menciona el papel que pueden jugar las nuevas tecnologías en el camino hacia la transición energética. “Gracias a ellas podremos afrontar los retos que constituyen el almacenaje de la energía renovable, la utilización del hidrógeno como fuente de energía o la captura del CO2 presente en el aire y su almacenamiento bajo tierra”, menciona.

El enfoque en la inversión

Por último, el gestor da a conocer de qué forma Carmignac gestiona el tema de la transición energética.

En primer lugar, señala que en Carmignac se aplica un enfoque global basado en la capacidad de la gestora para invertir, implicarse e influir en las decisiones de gobierno corporativo a todos los niveles.

En segundo lugar, detalla que cuentan con un fondo especializado, que invierte en tres temáticas que permitirán afrontar los retos asociados a la transición energética y cumplir el objetivo de la neutralidad del carbono en 2050:

1) Productores de energía limpia, es decir, empresas que ofrecen soluciones de producción de energía renovable.

2) «Facilitadores»: compañías que ayudan a descarbonizar todos los segmentos de la economía, incluidos los que no resultan perceptibles de forma inmediata e intuitiva.

3) Actores clave de la transición: empresas que se consideran problemáticas desde el punto de vista medioambiental “pero a las que ayudamos a abordar el reto del desarrollo sostenible porque, a nuestro juicio, pueden aportar una solución si se les brinda apoyo”, concluye el experto.

1La Taxonomía europea es un reglamento europeo dirigido a establecer una clasificación de las actividades económicas a fin de determinar cuáles pueden considerarse «ambientalmente sostenibles» o «verdes» (Fuente : Banco de Francia)-

Disclaimer

Comunicación publicitaria US offshore material

Fuente: Carmignac a 05/11/2021

Este documento no puede reproducirse ni total ni parcialmente sin la autorización previa de la sociedad gestora. No constituye una oferta de suscripción ni un consejo de inversión. La información contenida en este documento puede ser parcial y puede modificarse sin previo aviso.

CARMIGNAC GESTION 24, place Vendôme – F – 75001 Paris Tél : (+33) 01 42 86 53 35 – Sociedad gestora de carteras autorizada por la AMF Sociedad Anónima con un capital de 15 000 000 euros Número de registro mercantil (RCS) París B 349 501 676 CARMIGNAC GESTION Luxembourg City Link – 7, rue de la Chapelle – L-1325 Luxembourg Tel : (+352) 46 70 60 1 – Filial de Carmignac Gestion Sociedad gestora de fondos de inversión autorizada por la CSSF – Sociedad Anónima con un capital de 23 000 000 euros Número de registro mercantil (R.C.) Luxemburgo B 67 549.

Pixabay CC0 Public DomainSteven Wright. Steven Wright

Los últimos meses han resultado ser un ensayo de las contracorrientes capaces de afectar a la evolución del sector tecnológico. Por un lado, la digitalización de la economía global continúa, como demuestra el crecimiento de la informática en la nube (cloud), la Internet de las cosas (IoT), la inteligencia artificial y la conectividad 5G. En nuestra opinión, esas tecnologías son fuerzas seculares que no solo impulsarán el crecimiento de los beneficios del sector tecnológico en los próximos años, sino que también permitirán a las compañías tecnológicas aumentar su proporción del total de beneficios corporativos.

En cambio, otros factores han actuado como obstáculos: Las restricciones de la cadena de suministro ―especialmente en los semiconductores― limitaron la capacidad de producción en la tecnología y otros sectores; el Gobierno chino aumentó el control regulatorio de las empresas tecnológicas orientadas al cliente; la variante delta del covid-19 ha provocado una reapertura económica desigual, algo que han notado especialmente los procesadores de pagos globales; y, por último, el fantasma de las subidas de las tasas de interés ha pesado sobre las valoraciones de muchas acciones de crecimiento a más largo plazo.

La conjunción de estos factores ha dado lugar a uno de los entornos más complejos para el sector en los últimos años. Y aunque las perspectivas a corto plazo son ahora menos seguras, los inversores deberían recordar que las temáticas seculares capaces de generar un crecimiento exponencial de los beneficios ―las que llamamos “Estrellas del Norte” de la inversión tecnológica― siguen, a nuestro parecer, intactas.

Cuestión de expectativas

En cierto modo, la reciente debilidad del sector tiene mucho que ver con que los valores tecnológicos sean víctimas de su propio éxito, ya que algunas empresas se vieron castigadas por no cumplir las altas expectativas de crecimiento. En muchos casos, los inversores esperaban que las recientes tasas de crecimiento ―basadas en comparaciones interanuales muy favorables― se convirtiesen en la nueva referencia. Al no alcanzarse esos niveles, las acciones se vendieron en masa, a pesar de unas tasas de crecimiento anualizado en dos años todavía excelentes, una cifra que creemos que normaliza los resultados de una empresa en los tiempos extraordinarios que vivimos. Por el contrario, aquellas que pudieron mantener el impulso aumentando unos beneficios ya de por sí impresionantes se han visto recompensadas.

Otro obstáculo para el sector ha sido el universo de Internet en China. Hemos seguido con atención los cambios en el marco regulatorio de las compañías tecnológicas orientadas al cliente del gigante asiático. Los resultados potenciales son ahora más diversos, ante la posibilidad de que el Gobierno influya más a la hora de determinar la estructura del sector y las prioridades de las compañías. Habrá que seguir muy atentos a lo que suceda a partir de ahora. Pero creemos que el Gobierno central sigue reconociendo el poder de las tecnologías innovadoras para impulsar el crecimiento económico y lograr ciertos resultados sociales deseados.

Secular, cíclico ¿o ambos?

Gran parte de las dificultades a las que se enfrenta el sector giran en torno a cuáles de los factores de volatilidad actuales serán pasajeros y cuáles serán estructurales. Creemos que la escasez de semiconductores debería normalizarse al aumentar la capacidad global. Puede que el camino no esté libre de baches y creemos que los atascos a corto plazo seguirán afectando a muchos sectores. A largo plazo, la demanda de capacidad debería apoyar a las tecnologías que hacen posible producción de chips, especialmente ante el mayor desarrollo del Internet de las cosas (IoT).

Mucho se ha escrito sobre si el reciente aumento de la inflación es pasajero o persistente. Esto afecta al sector tecnológico en la medida en que influya en las tasas de interés. Las tasas más altas tienden a reducir las valoraciones de los activos a más largo plazo, incluidas las acciones de crecimientos secular. Sin embargo, una reducción de los múltiplos podría ofrecer niveles de entrada atractivos a empresas de crecimiento secular del sector que antes se consideraban sobrevaloradas.

Ante estas contracorrientes, prevemos más inestabilidad en los próximos meses. A más largo plazo, somos positivos con respecto a los títulos tecnológicos. Las temáticas seculares se mantienen firmes y la continua reapertura económica debería reforzar los valores de crecimiento cíclico. El mercado siempre tiene que lidiar con factores externos, pero estamos plenamente convencidos de que las rentabilidades a largo plazo de la tecnología dependerán en última instancia de los resultados financieros.

Tribuna de Denny Fish, gestor de carteras en Janus Henderson Investors.

Solo para uso fuera de US o con profesionales de US dando servicio a personas no US

Con fines promocionales

No disponible para distribución propia

Información importante:

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros. Las rentabilidades pasadas no garantizan resultados futuros. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Capital International Limited (n.º de registro 3594615), Henderson Global Investors Limited (n.º de registro 906355), Henderson Investment Funds Limited (n.º de registro 2678531), Henderson Equity Partners Limited (n.º de registro 2606646), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera) y Henderson Management S.A. (n.º de registro B22848, en 2 Rue de Bitbourg, L-1273, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Capital Management LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»); (f) En Taiwán (República de China), Janus Henderson Investors Taiwan Limited (con funcionamiento independiente), Suite 45 A-1, Taipei 101 Tower, No. 7, Sec. 5, Xin Yi Road, Taipéi (110). Tel.: (02) 8101-1001. Número de licencia SICE autorizada 023, emitida en 2018 por la Comisión de Supervisión Financiera; «(g) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (h) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (i) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (j) En Oriente Medio, Janus Capital International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU: Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público. Con fines promocionales.

Los últimos meses han resultado ser un ensayo de las contracorrientes capaces de afectar a la evolución del sector tecnológico. Por un lado, la digitalización de la economía global continúa, como demuestra el crecimiento de la informática en la nube (cloud), el Internet de las cosas (IoT), la inteligencia artificial y la conectividad 5G. En nuestra opinión, esas tecnologías son fuerzas seculares que no solo impulsarán el crecimiento de los beneficios del sector tecnológico en los próximos años, sino que también permitirán a las compañías tecnológicas aumentar su proporción del total de beneficios corporativos.

En cambio, otros factores han actuado como obstáculos: Las restricciones de la cadena de suministro ―especialmente en los semiconductores― limitaron la capacidad de producción en la tecnología y otros sectores; el Gobierno chino aumentó el control regulatorio de las empresas tecnológicas orientadas al cliente; la variante delta de la COVID-19 ha provocado una reapertura económica desigual, algo que han notado especialmente los procesadores de pagos globales; y, por último, el fantasma de las subidas de tipos de interés ha pesado sobre las valoraciones de muchas acciones de crecimiento a más largo plazo.

La conjunción de estos factores ha dado lugar a uno de los entornos más complejos para el sector en los últimos años. Y aunque las perspectivas a corto plazo son ahora menos seguras, los inversores deberían recordar que las temáticas seculares capaces de generar un crecimiento exponencial de los beneficios ―del que decimos que es la “estrella polar” de la inversión tecnológica― siguen, a nuestro parecer, intactas.

Cuestión de expectativas

En cierto modo, la reciente debilidad del sector tiene mucho que ver con que los valores tecnológicos sean víctimas de su propio éxito, ya que algunas empresas se vieron castigadas por no cumplir las altas expectativas de crecimiento. En muchos casos, los inversores esperaban que las recientes tasas de crecimiento ―basadas en comparaciones interanuales muy favorables― se convirtiesen en la nueva referencia. Al no alcanzarse esos niveles, las acciones se vendieron en masa, a pesar de unas tasas de crecimiento anualizado en dos años todavía excelentes, una cifra que creemos que normaliza los resultados de una empresa en los tiempos extraordinarios que vivimos. Por el contrario, aquellas que pudieron mantener el impulso aumentando unos beneficios ya de por sí impresionantes se han visto recompensadas.

Otro obstáculo para el sector ha sido el universo de Internet en China. Hemos seguido con atención los cambios en el marco regulatorio de las compañías tecnológicas orientadas al cliente del gigante asiático. Los resultados potenciales son ahora más diversos, ante la posibilidad de que el Gobierno influya más a la hora de determinar la estructura del sector y las prioridades de las compañías. Habrá que seguir muy atentos a lo que suceda a partir de ahora. Pero creemos que el Gobierno central sigue reconociendo el poder de las tecnologías innovadoras para impulsar el crecimiento económico y lograr ciertos resultados sociales deseados.

Secular, cíclico ¿o ambos?

Gran parte de las dificultades a las que se enfrenta el sector giran en torno a cuáles de los factores de volatilidad actuales serán pasajeros y cuáles serán estructurales. Creemos que la escasez de semiconductores debería normalizarse al aumentar la capacidad global. Puede que el camino no esté libre de baches y creemos que los atascos a corto plazo seguirán afectando a muchos sectores. A largo plazo, la demanda de capacidad debería apoyar a las tecnologías que hacen posible producción de chips, especialmente ante el mayor desarrollo del Internet de las cosas (IoT).

Mucho se ha escrito sobre si el reciente aumento de la inflación es pasajero o persistente. Esto afecta al sector tecnológico en la medida en que influye en los tipos de interés. Los tipos más altos tienden a reducir las valoraciones de los activos a más largo plazo, incluidas las acciones de crecimientos secular. Sin embargo, una reducción de los múltiplos podría ofrecer niveles de entrada atractivos a empresas de crecimiento secular del sector que antes se consideraban sobrevaloradas.

Ante estas contracorrientes, prevemos más inestabilidad en los próximos meses. A más largo plazo, somos positivos con respecto a los valores tecnológicos. Las temáticas seculares se mantienen firmes y la continua reapertura económica debería reforzar a los valores de crecimiento cíclico. El mercado siempre tiene que lidiar con factores externos, pero estamos plenamente convencidos de que las rentabilidades a largo plazo de la tecnología dependerán en última instancia de los resultados financieros.

Tribuna de Denny Fish, gestor del fondo Global Technology and Innovation en Janus Henderson Investors.

No disponible para distribución propia.

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros. Las rentabilidades pasadas no garantizan resultados futuros. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Capital International Limited (n.º de registro 3594615), Henderson Global Investors Limited (n.º de registro 906355), Henderson Investment Funds Limited (n.º de registro 2678531), Henderson Equity Partners Limited (n.º de registro 2606646), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera) y Henderson Management S.A. (n.º de registro B22848, en 2 Rue de Bitbourg, L-1273, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Capital Management LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»); (f) En Taiwán (República de China), Janus Henderson Investors Taiwan Limited (con funcionamiento independiente), Suite 45 A-1, Taipei 101 Tower, No. 7, Sec. 5, Xin Yi Road, Taipéi (110). Tel.: (02) 8101-1001. Número de licencia SICE autorizada 023, emitida en 2018 por la Comisión de Supervisión Financiera; «(g) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (h) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (i) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (j) En Oriente Medio, Janus Capital International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Foto cedidaChristine Lagarde, presidenta del BCE.. Tapering, normalización monetaria, inflación y recuperación económica: los cuatro ingredientes que el BCE intenta maridar

Reducción escalonada, acomodación monetaria y flexibilidad son las tres ideas que conviven en el primer párrafo del comunicado que el Banco Central Europeo (BCE) ha publicado tras su última reunión de 2021. Según las primeras valoraciones que hacen los expertos, el BCE se ha mantenido en línea con las expectativas del mercado y no se ha equivocado al no tener en mente subir los tipos en 2022.

“El Consejo de Gobierno estima que el avance en la recuperación económica y hacia su objetivo de inflación a medio plazo permite una reducción escalonada del ritmo de sus compras de activos durante los próximos trimestres. Sin embargo, la acomodación monetaria sigue siendo necesaria para que la inflación se estabilice en el objetivo del 2% a medio plazo. En vista de la actual incertidumbre, el Consejo de Gobierno necesita mantener la flexibilidad y las opciones abiertas en la ejecución de la política monetaria”, indica el BCE en su comunicado.

Teniendo esto en cuenta, el Consejo de Gobierno ha decidido: poner fin a las compras netas de activos en el marco del PEPP a final de marzo de 2022 y reducir paulatinamente el ritmo de compras mensuales en el marco del APP; y mantener los tipos de interés en los niveles actuales hasta que la inflación se sitúe en el 2%. Respecto a esto último, mantienen una condición: “Bastante antes del final de su horizonte de proyección y de forma duradera en el resto de dicho horizonte, y considere que el progreso observado en la inflación subyacente está suficientemente avanzado para ser compatible con una estabilización de la inflación en el 2% a medio plazo. Ello también podría implicar un período transitorio en el que la inflación sea moderadamente superior al objetivo”.

Según Annalisa Piazza, analista de renta fija de MFS Investment Management, esta reunión ha ofrecido algunas indicaciones sobre el futuro de la política monetaria post-pandémica, que estará marcada por la opcionalidad y la flexibilidad. “La combinación entre opcionalidad y flexibilidad, junto con la ampliación de las reinversiones del PEPP, está en el lado dovish y la falta de una dotación adicional en el APP en el lado hawkish sugiere que hay un fuerte debate dentro del Consejo de Gobierno”, señala.

“El principio básico que subyace es que el BCE necesita mantener máxima flexibilidad y opcionalidad en un entorno dominado por preocupaciones sobre la variante ómicron, crisis energética, cuellos de botella en el suministro y presiones inflacionarias”, añade Frederick Ducrozet, economista de Pictet WM.

Principales valoraciones

Para Simon Harvey, analista senior de mercado FX en Monex Europe, tras la gran sorpresa dada por el Banco de Inglaterra, la decisión del Banco Central Europeo está más en línea con las expectativas del mercado, ya que reconfirma que el Programa de Compras de Emergencia Pandémica (PEPP) terminará en marzo mientras que el Programa de Compra de Activos (APP por sus siglas en inglés) se ajustará para evitar un efecto de precipitación en los mercados de bonos europeos.

En opinión de Konstantin Veit, gestor de carteras de PIMCO, la reunión de hoy del BCE se ajustó en líneas generales a las expectativas, con el Consejo de Gobierno deseando evitar un efecto de precipitación del PEPP en las compras netas de activos mediante una transición gradual hacia la tasa de ejecución de la QE neta de 20.000 millones mensuales anterior a la pandemia en el cuarto trimestre de 2022. “A diferencia de la mayoría de los demás bancos centrales y de forma similar al Banco de Japón, el BCE ha estado en el límite inferior efectivo de los tipos de interés oficiales y ha realizado compras netas de activos ya mucho antes de la pandemia. Aunque esperamos una reducción gradual del ritmo de las compras netas de activos a medida que mejore la situación de la pandemia, sigue siendo menos probable que el BCE ponga fin a la relajación cuantitativa y suba los tipos de interés oficiales en un futuro próximo”, apunta Veit.

“En general, el BCE prefirió permitir una mayor flexibilidad en el futuro en lugar de asumir mayores compromisos. Esto puede parecer una postura relativamente agresiva para los inversores, pero, en general, todavía implica un periodo largo antes de una plena normalización. Esto va en línea con nuestra opinión de que el BCE se mantiene en el lado dovish entre los principales bancos centrales, cambiando sus políticas sólo gradualmente y manteniendo la flexibilidad”, añade Pietro Baffico, economista en abrdn.

Además del carácter de “flexibilidad y opcionalidad”, Hugo Le Damany, economista de AXA IM, destaca que “un ritmo de 50.000 millones de euros al mes durante el primer trimestre de 2022 es una opción plausible. A ese ritmo, a finales de marzo, quedarán sin utilizar aproximadamente 120.000 millones de euros”. Le Damany también resalta la mención específica que hizo Lagarde a los bonos griegos: “El BCE ha adoptado un tono cauteloso, pero tranquilizador en este tema y esto debería contribuir a cierta estabilización en el caso de un pico de tensión”.

Por su parte, Morganne Delledonne, directora de análisis de Global X ETFs, cree que la variante ómicron ha podido “limitar” la capacidad de acción del BCE. “Como se esperaba, el BCE no ha cambiado sus tipos de referencia clave, pero ha confirmado el fin de su programa de compras de estímulos pandémico (PEPP) en marzo. Sin embargo, las ganancias de los rendimientos del euro y de los bonos europeos tras el anuncio sugieren que los participantes en el mercado están anticipando nuevas acciones más restrictivas por parte del BCE tan pronto como la ola Omicron haya pasado. Las reinversiones del PEPP hasta el final de 2024 y la revisión al alza de sus compras de bonos a través del programa de compras de activos (APP) parece que tienen como objetivo principal evitar cualquier riesgo de liquidez”.

Ulrike Kastens, economista para Europa de DWS, considera que, en un contexto de aumento de la trayectoria prevista para la inflación, la decisión del BCE ha despertado interrogantes. “En comparación con las proyecciones de septiembre, la previsión de inflación para el periodo 2021-2023 se ha incrementado en un total de 2,2 puntos porcentuales. Esto también se aplica a las previsiones de la tasa de inflación subyacente. Como en el caso de la Reserva Federal y el Banco de Inglaterra, esto podría haber provocado una respuesta en materia de política monetaria. Pero el BCE no ha querido hacer más. No obstante, la reducción de las compras de activos marca un primer paso claro hacia la normalización. Sin embargo, que sea un paso suficientemente grande dependerá, de forma decisiva, de la evolución de la inflación en los próximos meses. No obstante, es evidente que, a diferencia de la Reserva Federal, el BCE no tiene prisa por comprometerse a salir de su política monetaria ultralaxa”, argumenta Kastens.

Nuevas previsiones de inflación

Veit tiene claro que la inflación será un tema clave para los mercados europeos y para la institución monetaria, pero considera que las posibilidades de que la zona euro se enfrente a un problema de inflación a medio y largo plazo son modestas, “sobre todo en comparación con jurisdicciones en las que la política fiscal está tradicionalmente menos limitada a la hora de tener en cuenta el comportamiento del sector privado”, matiza.

En cambio, para Hernán Cortés, socio de Olea Gestión y cogestor del fondo Olea Neutral, el BCE ha sorprendido con las expectativas de inflación subyacente (IPC excluyendo alimentos frescos y energía) para este y los próximos dos años. “El cambio en la previsión del año 2022 es de una magnitud relevante, lo que demuestra que el BCE no es infalible, como todo el mundo. Por ello, nosotros pensamos que se equivoca al no subir tipos de interés en 2022 dadas las fuertes expectativas de crecimiento del PIB y de la inflación. Es cierto que hay factores de riesgo que pueden amenazar el crecimiento, como las nuevas variantes del coronavirus, entre otras, pero los tipos de interés permanecen a los mismos niveles que en los peores momentos de la pandemia, cuando el entorno local y global de crecimiento económico es radicalmente distinto”, apunta Cortés.

En este sentido, “el banco central reconoció los mayores niveles de inflación observados en la zona del euro y los actuales problemas de oferta, elevando sus previsiones de inflación. Ahora espera una inflación del 2,6% para 2021, del 3,2% para 2022 y del 1,8% tanto para 2023 como para 2024. Por su parte, el BCE prevé un crecimiento del PIB del 5,1% para 2021, del 4,2% para 2022, del 2,9% para 2023 y del 1,6% para 2024”, señala Marilyn Watson, Head of Global Fundamental Fixed Income Strategy de BlackRock.

Según explica Ducrozet, con sus proyecciones, el BCE podría estar indicando que “quiere ganar tiempo para reevaluar las perspectivas: “La inflación general del próximo enero reflejará las eliminación de efectos de la base del IVA alemán y el riesgo de sorpresas al alza puede ser limitado, salvo mayores aumentos de los precios de las materias primas. Por otra parte, hasta ahora el aumento de salarios en la euro zona ha sido un 1,4% interanual hasta el tercer trimestre, evidencia de que en Alemania es moderado. Pero Lagarde ha indicado que los riesgos al alza son posibles y que el BCE está extremadamente atento al aumento de los salarios”.

Subida de tipos del Banco de Inglaterra

Sin duda, la sorpresa del día ha sido el Banco de Inglaterra. “Ayer, el ligero cambio de postura de la Fed parece haber presionado al Banco de Inglaterra y al BCE para que actúen”, sostiene Delledonne. La experta considera que el BoE debe contener la inflación “más pronto que tarde” para evitar un cable más débil. “La variante ómicron, que se está extendiendo rápidamente en la región, probablemente limitó la amplitud de la acción del BoE, pero plantea el riesgo de que continúen las distorsiones del lado de la oferta y de que se produzcan más presiones inflacionistas, cuando la inflación ya es más de dos veces superior a su objetivo. El hecho de que el Banco de Inglaterra haya subido los tipos de interés antes que la Reserva Federal refuerza la idea de que la política de la Reserva Federal ha dado un paso en falso”, sostiene.

Por su parte, Harvey añade que, aunque la decisión del Banco de Inglaterra va en contra de sus expectativas, cree que su referencia a la subida de tipos como «finamente equilibrada» sugiere que es poco probable una posterior subida de tipos en febrero. Mantiene su opinión de que los tipos se mantengan por debajo de los 50 puntos básicos hasta marzo, dado el gran nivel de vencimientos de los Gilt y el compromiso del Banco de dejar de reinvertir en el nivel del 0,5%. “Esto puede limitar la subida de la libra esterlina frente al dólar, y es probable que esta tarde se aprecie una fortaleza sostenida de la libra frente al euro”, matiza.

Para Azad Zangana, estratega y economista senior para Europa de Schroders, detrás de la decisión del BoE está su consideración de que los riesgos disruptivos que puede causar la variante ómicron son menores que los riesgos de una mayor inflación a medio plazo. “Los tipos de interés siguen estando increíblemente bajos teniendo en cuenta las tasas de crecimiento e inflación actuales y previstas para Reino Unido. Esperamos que el Banco de Inglaterra suba de nuevo los tipos de interés en febrero, situándolos en el 0,50%”, concluye.

Pixabay CC0 Public DomainLa desconfianza hace crecer el valor de las criptomonedas.. bloockchain

En los últimos meses se ha oído hablar de las criptomonedas más que nunca, especialmente debido a la prohibición de este tipo de moneda digital en China, uno de sus mercados más dinámicos hasta la fecha. El país asiático se une así a la lista de países en los que las criptomonedas son ilegales, en la que se encuentran también Argelia, Bolivia, Colombia, Egipto, Indonesia, Irán, Iraq, Nepal o el único país europeo donde no se puede operar con ellas, Macedonia del Norte. En el lado contrario, se encuentra El Salvador, que ya usa el bitcoin como moneda oficial desde junio, un paso que parecen querer dar otros países latinoamericanos como Panamá, Argentina, Brasil o Paraguay.

En Europa, según un estudio llevado a cabo por Euronews en agosto entre 31.000 personas, parece ser que los ciudadanos prefieren una regulación nacional con el objetivo de ganar cierta independencia frente al Banco Central Europeo, aunque una inmensa mayoría admite tener poco conocimiento sobre este asunto.

Pero empecemos por el principio. ¿Qué es una criptomoneda? Una criptomoneda es un activo digital que emplea un cifrado criptográfico para garantizar su titularidad y asegurar la integridad de las transacciones. Además permite controlar la creación de unidades adicionales, es decir, evitar que alguien pueda hacer copias como haríamos, por ejemplo, con una foto. Estas monedas no existen de forma física: se almacenan en una cartera digital.

Las criptomonedas cuentan con diversas características diferenciadoras respecto a los sistemas tradicionales: no están reguladas ni controladas por ninguna institución y no requieren de intermediarios en las transacciones. Se usa una base de datos descentralizada, blockchain, para el control de estas transacciones. Según el listado publicado por CoinMarketCap, a día de hoy existen 4.187 criptomonedas, de las cuales, la pionera y más conocida es el bitcoin.

La seguridad es uno de los principios básicos de las criptomonedas. En el sistema bancario, la custodia es única; entre criptomonedas se habla de “custodia distribuida”, un método en el que se genera una confianza a partir de la desconfianza. Es decir, los custodios no confían entre ellos porque cada uno tiene sus propios intereses y eso, precisamente, refuerza la credibilidad.

La volatilidad y el riesgo son también factores que provocan inquietud entre los ciudadanos. Por ejemplo, el pasado 14 de septiembre corrió un bulo que aseguraba que el gigante de la distribución estadounidense Walmart admitiría la criptomoneda Litecoin como medio de pago en sus supermercados. En minutos, el valor de la criptomoneda se duplicó, a pesar de que el anuncio no procedía de fuentes oficiales. En cuanto Walmart desmintió la noticia, el valor de Litecoin se hundió. Una situación como esta en los mercados regulados está penada, pero al no existir organismos de control para las criptomonedas, es complicado que esta acción tenga consecuencias.

En septiembre de este año, los criptoinversores pusieron una media de 263 dólares en cuentas relacionadas con criptomonedas, frente a los 250 dólares de media que han dedicado a inversiones tradicionales, según un estudio de la plataforma Cardify. De hecho, según ese estudio, este año casi un cuarto de las inversiones está dedicada a las criptomonedas, frente al 5% que se dedicó el año pasado. Y son los inversores noveles los más interesados en este fenómeno: el 70% de los que han invertido en criptomonedas, según ese estudio de Cardify, llevan invirtiendo menos de un año y no se consideran expertos en activos digitales ni tienen un conocimiento claro sobre qué son las criptomonedas.

Y, precisamente para que este tipo de mercados pueda tener éxito, es fundamental que exista un organismo que sea capaz no solo de controlar lo que ocurre, sino que persiga la malversación o la delincuencia que se realiza a través de las criptomonedas, no sólo blanqueo de capitales, sino evasión fiscal o, incluso malware de criptominado, un tipo de código malicioso diseñado para secuestrar el procesamiento inactivo del dispositivo de una víctima y usarlo para extraer criptomonedas.

Pero también debería atender a cuestiones medioambientales. De hecho una de las razones por las que se supone que China ha prohibido las criptomonedas es por el uso intensivo de electricidad necesaria para minarlas. Y según un informe sobre basura electrónica, bitcoin produce los mismos residuos electrónicos que un equipo informático completo, que medio iPad o que 1,5 iPhones y para realizar una transacción con esa criptomoneda se necesita el consumo eléctrico equivalente a una casa durante dos meses.

Artículo de opinión de Juan Quintanilla, CEO de Syntonize.

El pasado 30 de noviembre, Mirabaud Asset Management anunció el lanzamiento del fondo Mirabaud Discovery Global Convertibles, una estrategia de bonos convertibles que permite a los inversores acceder a empresas de pequeña y mediana capitalización de alto crecimiento, global, y con un perfil de volatilidad mucho menor que el de la renta variable. Con este lanzamiento, Mirabaud refuerza su propuesta en el mercado de bonos convertibles siguiendo el enfoque del fondo Mirabaud Sustainable Convertibles Global, que ha alcanzado la calificación de 5 estrellas de Morningstar y cuenta con sello ISR por parte del ministerio de finanzas francés.

La nueva estrategia se centra en emisores de bonos convertibles globales con una capitalización bursátil inferior a 5.000 millones de dólares. La cartera, concentrada en 50 posiciones, se nutre de 500 emisores, que representan el 55% del universo total de convertibles, un mercado cuyo tamaño es de 135.000 millones de dólares.

A nivel geográfico, cuenta con un importante peso en Europa y Asia. En cuanto a los sectores, el equipo gestor selecciona compañías con un nivel de deuda leve, en nichos de mercado interesantes y en sectores de alto crecimiento. Poniendo el foco en empresas disruptoras, jóvenes e innovadoras, que presentan vectores de fuerte crecimiento, con sólidos fundamentales y valoraciones atractivas. Concretamente el fondo se centra en tres temáticas que concentran el 50% de su cartera: la tecnología, para aprovechar la explosión de la digitalización, la industria, para beneficiarse de las inversiones vinculadas a la transición energética y, por último, el sector consumo cíclico para capitalizar las tendencias de consumo de los millennials. Asimismo, el fondo invierte en sectores tradicionales como la sanidad, el sector inmobiliario y las energías renovables.

La cartera se gestiona activamente con un objetivo de delta medio de entre el 30% y el 60% para garantizar una convexidad permanente con un grado de convicción muy elevado.

Mirabaud Discovery Global Convertibles permitirá al inversor aprovechar el momento óptimo del mercado, en el que las empresas buscan capitalizar el entorno de tipos bajos para apoyar sus planes de crecimiento.El objetivo del fondo es alcanzar los 2.000 millones de dólares bajo gestión en los próximos dos-tres años.

Nuestro track record gestionando convertibles globales – Histórico Mirabaud Sustainable Convertibles Global

Para capturar la convexidad, clave en los convertibles, la gestión activa y la inversión sostenible son fundamentales. El equipo de gestión, liderado por Nicolas Cremieux, se compone de cinco especialistas en el sector que suman en conjunto más de 60 años de experiencia en este ámbito. Actualmente el equipo gestiona en torno a 1.000 millones de dólares en sus estrategias de bonos convertibles de alta convicción.

En el marco de compromiso con la inversión sostenible, el equipo gestor cuenta con el apoyo de un equipo especializado en inversión socialmente responsable de Mirabaud. La nueva estrategia integra los principios ESG y está clasificado como producto del artículo 8 del SFDR. A la hora de configurar la cartera, el equipo gestor realiza un análisis de fundamentales y utiliza exclusiones y una selección positiva, junto con un compromiso activo. Asimismo, establece un diálogo continuado con las empresas para evaluar su política de sostenibilidad y con los emisores intensivos en carbono para impulsarles a reducir sus emisiones.

Como explica Nicolas Cremieux, co-responsable de Bonos Convertibles en Mirabaud Asset Management, «los bonos convertibles son una clase de activos que se encuentra en un momento óptimo, ya que las empresas buscan capitalizar el entorno de tipos bajos para apoyar sus planes de crecimiento. En 2020 observamos niveles récord de emisión de bonos convertibles, y 2021 apunta a lograr ese nivel. Nuestra nueva estrategia, que despierta cada vez más interés en nuestros clientes debido al gran atractivo de los bonos convertibles, está perfectamente posicionada para captar muchas de las interesantes oportunidades que se ofrecen en este ámbito«.

Con esta nueva estrategia la entidad refuerza su apuesta por los bonos convertibles, un activo que históricamente ha ofrecido una relación riesgo-rendimiento muy atractiva, con un 89% de correlación con la renta variable pero una volatilidad dos veces menor.

Columna de Elena Villalba, directora general de Mirabaud Asset Management para la Península Ibérica y Latinoamérica