El pasado 14 de noviembre, tuvo lugar el debate de la eliminación en el Pleno del Congreso de los Diputados de España y se aprobó con 179 votos a favor. Esto significa que el legislativo está un paso más cerca de suprimir esta figura jurídica. En estos momentos, solo resta que pase a la deliberación del Senado, tras lo cual, si se aprueba el texto y esta enmienda, la Golden Visa quedará eliminada.

El anuncio reciente sobre la posible cancelación del programa de “Golden Visa” en España ha generado cierta inquietud entre inversores latinoamericanos. Sin embargo, de acuerdo con expertos en migración e inversiones, el impacto real será mínimo, ya que existen alternativas más estratégicas y accesibles tanto en España como en otros países europeos, en particular en Portugal.

Para los inversores mexicanos y latinoamericanos, la elección entre España y Portugal depende principalmente de su capacidad para residir en Europa al menos 183 días al año. Si esta opción no es viable, Portugal sigue siendo la alternativa más sólida y flexible en términos de residencia e inversión.

Entendiendo el programa de Golden Visa en España

Desde su lanzamiento en 2013, la Golden Visa en España ha permitido a inversores extranjeros obtener la residencia mediante una inversión mínima de 500.000 euros en bienes raíces. Esta medida ha sido ampliamente utilizada, aunque su éxito también ha generado cuestionamientos sobre su impacto en el mercado inmobiliario y el acceso a la vivienda para la población local. Esta creciente presión ha llevado a considerar la cancelación del programa.

Para aquellos que pueden y desean residir en España, la buena noticia es que existen opciones mucho más accesibles y sin la necesidad de realizar una inversión significativa. Muchos inversores han viajado a España o adquirido propiedades rápidamente, impulsados por el temor a ‘perder el tren,’ cuando en realidad, existen alternativas como la Visa No Lucrativa que cumplen el mismo objetivo.

Opciones para quienes pueden residir en España más de 183 días

Para aquellos inversores que puedan comprometerse a residir en España durante al menos 183 días al año, existen opciones como la Visa no Lucrativa y la Visa de Nómada Digital, las cuales no requieren inversiones inmobiliarias y ofrecen beneficios similares a los de la Golden Visa:

Visa No Lucrativa: diseñada para personas que no necesitan trabajar en España y cuentan con medios económicos sólidos para su manutención. Esta visa requiere un ingreso mensual estable de aproximadamente 2.259.6 euros, más 564 euros adicionales por dependiente. Para aquellos con ingresos pasivos suficientes, esta visa permite residir en España de manera sencilla y directa.

Visa de Nómada Digital: orientada a personas que trabajan remotamente para empresas extranjeras, esta visa permite residir en España siempre y cuando el Además, se debe demostrar un ingreso anual de al menos 28.000 euros.

Portugal: la alternativa ideal para inversores que no pueden tener residencia en Europa

La Golden Visa en Portugal permite obtener la residencia y, eventualmente, la ciudadanía tras cinco años, sin la obligación de pasar más de 14 días en el país cada dos años.

Además, Portugal ha ajustado su programa, eliminando la inversión directa en bienes raíces, pero manteniendo la posibilidad de obtener la residencia mediante inversiones en fondos regulados, respaldados por bienes raíces operativos como hoteles, hospitales y colegios, lo que permite una exposición inmobiliaria indirecta y de menor riesgo.

La posible cancelación de la Golden Visa en España es, en muchos sentidos, una medida de marketing más que un cambio con impacto real en el perfil de los inversores. Aquellos que desean residir en España y pueden pasar 183 días al año en el país cuentan con opciones no lucrativas accesibles y eficientes. Sin embargo, para los inversores que no tienen esta flexibilidad, Portugal sigue siendo la mejor opción. La Golden Visa portuguesa ofrece una estructura altamente flexible, con beneficios tangibles y sin reubicación permanente.

Autora: María Álvarez, socia fundadora del fondo portugués VIDA Fund

A pocos días de las elecciones presidenciales en Estados Unidos, los mercados financieros están hablando, reflejando expectativas positivas y negativas que genera cada uno de los candidatos en los inversores.

En esta línea, el mercado de acciones, batiendo nuevos máximos, ha interpretado que lo que viene, según las encuestas, va a ser mejor para las empresas y sus accionistas. En contraposición, el mercado de bonos ha divergido del movimiento alcista del equity y sufrió «bastante», llevando a las tasas de rendimiento a interrumpir su tendencia bajista.

Detrás del movimiento de los bonos del Tesoro, que son un leading indicator para el resto del universo de renta fija global, se esconde una serie de factores e interpretaciones que merecen tomar nota.

¿Presiones inflacionarias a la vista?

Del lado de las visiones más pesimistas sobre un potencial rebrote inflacionario, encontramos al menos tres factores:

1.El último dato del mercado laboral, que va más allá del evento político del 5 de noviembre próximo, más robusto de lo esperado, obligó al mercado a recalibrar las expectativas sobre el ritmo de velocidad de recorte de tasas por parte de la Reserva Federal. En esta línea, es evidente que tras la sorpresa del recorte de 50 bps, el mercado estaba muy bullish sobre la laxitud de la política monetaria y los datos económicos desaelntaron, al menor de corto plazo, esta visión.

2. La idea de que el republicano Donald Trump se imponga en las elecciones presidenciales, según muestran las encuestas, alimenta el temor del regreso de la conflictividad comercial global, con la disputa China-Estados Unidos en el centro del ring. Si bien el efecto «nearshoring» de la post-pandemia permitiría matizar marginalmente esto, no es lo suficientemente robusto para anclar expectativas inflacionarias si efectivamente comienzan nuevamente las disputas tarifarias.

3. Finalmente, y donde creo acá es que existe el mayor riesgo, es el tremendo desequilibrio fiscal que tienen hoy las cuentas públicas de la principal economía del mundo. Con más de 6% del PBI de desequilibrio y sin ningún plan explícito de los candidatos por abordar seriamente este tema, el equilibrio inflacionario actual depende de la voluntad de los agentes de mantener al dólar como reserva de valor. ¿Cambiará esto luego de las elecciones? no lo sabemos, de allí la incertidumbre.

Aspectos a favor de la desinflación

No es lo mismo la deflación que la desinflación. La primera remite a una depresión económica que impacta negativamente en todos los agentes de la economía. Eso no se observa en el horizonte y hasta es extremadamente difícil de pronosticar. Pero sí aparecen ciertos aspectos favorables a la tesis de una desinflación acelerada a partir de ahora, al extrema de llegar a decir que la «inflación global está muerta».

¿De qué se trata?…

1. La oferta de petróleo global es lo suficientemente fuerte y robusta para sobrepasar a la demanda, aún con conflictos geopolíticos crecientes y con enfrentamientos bélicos evidentes. El precio del crudo se mueve en un rango imperturbable de USD 68 y USD 75, conteniendo las expectativas de un shock energético global. Además, países productores están a la espera de subir la producción (ej. Arabia) y aparecen nuevos jugadores para aportar oferta, como Surinam o, incluso, Argentina.

2. La economía global se está desacelerando. Esto es un hecho, no una opinión. De allí la política de recorte de tasas de interés alrededor del mundo, liderada por el Banco Central Europeo, el Banco Central de Inglaterra y, ahora, la FED. Esto quita presión de demanda global en bienes y servicios.

3. Las cadenas de provisión global de bienes han vuelto a su entera normalidad, sacando un foco de presión en la inflación global, permitiendo la vuelta a los target globales del 2% anual que tienen la mayoría de los bancos centrales más relevantes del mundo.

4. Finalmente, China sigue en una gran encrucijada respecto a su nivel de actividad. Los recientes anuncios de incentivos, dan muestra de ello y el impacto a futuro es una gran incógnita.

A modo de conclusión

Particularmente creo que hoy las probabilidad se inclinan más a que la inflación regrese a su curso natural del 2% anual, estimulado por el hecho de la desaceleración económica en Estados Unidos, la mejora en la productividad y el limitado riesgo de una corrida contra el dólar a nivel global.

Desde mi visión, el mercado de bonos está sobre-reaccionando a una potencial aceleración inflacionaria en caso que Donald Trump esté al frente de la Casa Blanca a partir de enero de 2025. Bajo este contexto, creo que hoy «sobra» tasa real en la economía americana, aunque la readecuación de la Fed sí será más gradual.

Tipos de interés más bajos ayudarán a reencauzar las cuentas públicas en USA, aunque no será suficiente sin medidas complementarias, al tiempo que los mercados emergentes deberían verse beneficiados de este fenómeno.

Cualquier salto adicional en los rendimientos de los Treasuries, consumados los resultados electorales, podrían ser oportunidad de posicionamiento en la parte corta-mediana de la curva, como también en soberanos hard dollar de países emergentes con senderas fiscales sutentables.

Pixabay CC0 Public DomainAutor: Paul Brennan from Pixabay

En el tercer trimestre de 2024 recibimos un recordatorio de que nada debería darse por sentado en los mercados: deterioro de los datos de actividad y de empleo en Estados Unidos durante el verano, dos intentos de asesinato de un candidato presidencial, un cambio de última hora de candidato del Partido Demócrata, una subida del tipo de intervención de 25 puntos básicos (pb) por parte del Banco de Japón (BdJ) que señaló claramente un cambio de rumbo desde su postura ultra expansiva, y recortes de tipos de los tres principales bancos centrales del universo desarrollado, incluido uno muy discutido de 50 pb de la Fed. Para cerrar el trimestre, China sorprendió con un conjunto de medidas de estímulo coordinadas que recordaron al compromiso de «lo que haga falta» pronunciado por Mario Draghi durante la eurocrisis de 2012 cuando presidía el Banco Central Europeo.

Pueden extraerse lecciones de lo acontecido. La primera es apreciar que, aunque la historia puede rimar, no necesariamente se repite con las mismas condiciones.

La segunda lección es que siempre deberíamos invertir sabiendo que no estamos en posesión de la verdad absoluta, y que tarde o temprano nos veremos sorprendidos por los acontecimientos o por la respuesta del mercado a los mismos.

En la recta final del año cabe esperar un descenso de las TIR, como mínimo en Estados Unidos, la Europa continental y posiblemente el Reino Unido, pero las expectativas contrarias sobre presiones inflacionarias, política fiscal y la salud de la economía global podrían dificultar el camino. Pero sobre todo, los giros en las expectativas de recortes de tipos añadirán seguramente mucha más volatilidad intermitente a la renta fija que a la renta variable. Por este motivo, en nuestras carteras multiactivos hemos adoptado una postura más neutra en deuda respecto a las acciones de cara al resto del año.

En renta fija, hemos reducido un tanto la posición en treasuries estadounidenses y ampliado las de crédito y gilts británicos. También nos siguen gustando los bonos sudafricanos, que han mostrado una buena evolución pero todavía presentan recorrido al alza de la mano de recortes del precio del dinero. Hemos mantenido la exposición al extremo largo de la curva de tipos de los bonos soberanos de Estados Unidos, que fue escenario de caídas de cotización tras anunciarse el recorte de la Fed. El actual entorno de mercado es favorable para la asignación táctica de activos, respondiendo a altibajos del mercado a corto plazo en base a expectativas excesivas en una u otra dirección.

Un mercado en el que las condiciones macroeconómicas permanecen sólidas y el precio del dinero disminuye respaldaría a la renta variable.

Es cierto que ciertas áreas ya han comenzado a repuntar de manera significativa (el suministro público es un ejemplo), pero todavía existen oportunidades en áreas olvidadas, como las renovables.

Otra área a destacar es el sector industrial. A comienzos del cuarto trimestre, creemos que no tardaremos en dejar atrás la reducción de existencias, tal como sugieren muchas de nuestras reuniones con proveedores de equipamiento de automatización y fabricantes de camiones a nivel global. Pase lo que pase con la demanda subyacente a partir de ahora, la situación no se verá exacerbada por la reducción de stocks, y vemos oportunidades en muchas acciones castigadas con ciclos más cortos.

Las acciones tecnológicas y de inteligencia artificial (IA) merecen asimismo mencionarse. Está claro que no todas las acciones tecnológicas son iguales, pero las tendencias de crecimiento y rentabilidad siguen siendo duraderas para los exponentes del sector.

Aunque la dispersión de las valoraciones en la bolsa estadounidense es tal que todavía podemos encontrar oportunidades domésticas atractivas, a nivel regional vemos empresas con valoraciones más razonables en otros mercados, como por ejemplo el Reino Unido, Japón y Brasil.

Tampoco hay que olvidar a China tras una racha tan sólida. Este mercado se ha disparado gracias al estímulo coordinado de las autoridades del país. Más de cara al futuro, no obstante, la renta variable china todavía cotiza en valoraciones inferiores a su media a largo plazo, y sobre todo, seguimos encontrando acciones baratas de empresas que generan altos niveles de liquidez.

Es probable que la volatilidad de mercado persista debido a las próximas elecciones estadounidenses y a la intensificación del conflicto en Oriente Próximo. La imposición de mayores aranceles a la importación en Estados Unidos y cuellos de botella en el suministro de petróleo de ámbito geopolítico podrían repercutir en las cifras de inflación futuras, y con ello quizá no dar marcha atrás, pero como mínimo sí retrasar los calendarios de recortes de tipos de los bancos centrales. Los datos de actividad y empleo en Estados Unidos han comenzado a deteriorarse, pero no de manera lineal: las cifras más recientes han mejorado. De momento, una recesión no se perfila como un desarrollo inminente. No obstante, hemos aprendido que los datos de trabajo pueden cambiar con gran rapidez, y habiendo comenzado con un recorte de tipos de 50 pb, la Fed debe haber divisado riesgos en el horizonte.

Tribuna de Fabiana Fedeli, CIO de renta variable, multiactivos y sostenibilidad

La inteligencia artificial (IA) va a tener un efecto transformador en el sector financiero, incluyendo la automatización de tareas rutinarias, la mejora de los procesos y la optimización de las operaciones. Efectivamente, ya es aplicable en el asesoramiento automatizado, el trading algorítmico y la evaluación de los riesgos.

Además, la IA puede mejorar las predicciones y en última instancia facilitar la generación de exceso de rentabilidad respeto al riesgo asumido para los clientes.

De hecho, ya en la década de los 80 los gestores de carteras empezaban a utilizar algoritmos para la selección de los activos y la gestión de los riesgos. Entonces se trataba de modelos simples de un solo factor, basados en las primas de riesgo respaldadas por investigaciones empíricas y la teoría económica.

Posteriormente los gestores evolucionaron hacia modelos multifactoriales para incorporar el sentimiento de los analistas, la posición de los inversores y la estabilidad de los beneficios empresariales y actualmente se trabaja con aprendizaje automático e IA para entrenar y crear modelos de selección de valores más allá de las primas de riesgo clásicas.

Así, en el caso de algoritmos de aprendizaje automático, es posible combinar árboles de decisión en un proceso iterativo. Estos nuevos modelos pueden ser entrenados con 250 a 300 características, incluyendo fundamentales de las acciones, sentimiento de los analistas, efectos calendario y la actividad de precios y mercados, entre otros datos. El objetivo es crear un modelo predictivo más preciso y robusto de las rentabilidades de las acciones a corto plazo para facilitar la toma de decisiones de inversión.

En última instancia el éxito de invertir con IA depende de cómo se entrene el modelo, lo que depende en gran medida de los datos utilizados y su evaluación. Al respecto, hay que tener en cuenta que los modelos de inversión basados en IA están plagados de riesgos y de complejidad. El modelo ha de ser fiable, rápido, preciso y sujeto a supervisión, continuamente ajustable, lo que requiere mucho tiempo. La gran cantidad de datos empleados dificulta el seguimiento.

Pero la suposición de que los inversores aceptarán la IA como una «caja negra» no sirve. Hay que presentar las características, posiciones, riesgos y atribuciones de rentabilidad de manera transparente. Sería fatal para los inversores que la asignación de activos y selección de valores no fueran comprensibles. Así que no se trata solo de que el modelo funcione, sino, más importante, de identificar las señales correctas y que exista disciplina para evitar sobreajustes, sesgo o factores de exageración.

De manera que el modelo debe ser creado, supervisado y actualizado por gestores humanos. Según una encuesta de Morgan Stanley en 2023, a más del 60 % de inversores minoristas les gustaría ser asistidos por un asesor financiero que aproveche el poder de la IA, pero con un humano al frente. Así, David Wright, codirector de Quest AI en Pictet Asset Management, está convencido de que las personas siempre van a estar involucradas en el proceso de inversión.

El caso es que la mayoría de los modelos de inversión basados en IA tienen un horizonte de inversión de doce meses, pero el aprendizaje automático requiere de retroalimentación constante y los períodos de tiempo largos son técnicamente difíciles de aplicar hoy día. De ahí que en Pictet Asset Management hayamos desarrollado el modelo Quest AI. Está entrenado incluso para horizontes de inversión de un mes, periodo durante el cual la rentabilidad de las acciones se ve especialmente afectada por el sentimiento y comportamiento de los inversores. Al respecto el modelo Quest AI permite capturar las relaciones y los efectos de interacción entre datos. Con ello es posible evaluar más rápida y eficientemente los cambios de comportamiento y, por tanto, hacer pronósticos más precisos a corto plazo para la selección de las acciones más atractivas.

Sin embargo, hay que tener en cuenta además otros desafíos que plantea la IA. Entre ellos destacan los enormes requisitos energéticos de los centros de datos para procesar datos. De hecho, en un centro de datos de IA el 70 % de la factura es de energía.

Así que se requieren herramientas y software de diseño para fabricación de chips eficientes y nuevos materiales que permitan bajo consumo energético, infraestructura de red y edificios “verdes” con tecnologías emergentes como refrigeración directa y, desde luego, gran cantidad de renovables. En muchos casos se emplean parques de renovables cerca de los centros de datos para reducir costes de redes, pero aun así precisan energía 24 horas al día 7 día a las semana y, por tanto, conexión a redes de transporte de electricidad. En concreto, por cada euro invertido en renovables hay que invertir entre 0,7 y 1,4 euros en redes. Además, los centros de datos precisan de baterías para asegurar la continuidad.

Con todo se requieren edificios sostenibles, pues 40 % de la energía de los centros de datos se emplea en refrigerar y determinadas compañías proporcionan soluciones de acondicionado del aire y tecnologías emergentes, como refrigeración directa. Pero sobre todo los centros de datos precisan chips, donde las barreras de entrada son muy fuertes y los crecimientos elevados. La tecnología punta es de 2 nanómetros, 27.000 veces más fino que el cabello humano y cuanto más pequeños, más eficiente energéticamente.

Tribuna de Gonzalo Rengifo, director de distribución de Pictet Asset Management para Iberia y Latam.

“Ha llegado el momento de que la política monetaria se ajuste”, dijo Jerome Powell en su discurso en Jackson Hole en agosto. Luego, el 18 de septiembre, la Reserva Federal de Estados Unidos realiza un recorte de tasas de 50 puntos base, iniciando el periodo de normalización monetaria largamente esperado.

El mercado ya incorporaba en sus expectativas que en la reunión del FOMC (sigla en inglés del Comité Federal de Mercado Abierto) de septiembre se produciría la primera baja de tasas desde la pandemia. De hecho, en vista del debilitamiento de los datos económicos de ese país, el mercado se había anticipado y desde los últimos días de julio ya había comenzado a incorporar el recorte de tasas para la reunión de septiembre.

¿El escenario económico en Chile es similar a lo que vemos en Estados Unidos?

La situación tiene ciertas similitudes, pero también importantes diferencias. Si vemos la situación del crecimiento e inflación, en el IPoM (Informe de Política Monetaria) de septiembre, el Banco Central de Chile actualizó su visión acerca de la economía local. En cuanto a la actividad, el dinamismo de comienzos de año se redujo, influido por el deterioro del consumo privado, contrastando con lo esperado en Estados Unidos, donde la Fed mantiene su visión de que la economía de ese país sigue creciendo a un ritmo sólido.

En relación con la inflación, en ambos países se espera una convergencia de este indicador a la meta. Sin embargo, en Chile, el escenario contemplado por el Banco Central para la inflación total refleja un aumento en el corto plazo, esperando un descenso durante el próximo año producto de las menores presiones de demanda interna.

Un factor importante en el cual se basa la entidad liderada por Rosanna Costa para plantear sus futuros movimientos es lo que ocurre en el plano externo. En ese sentido, las bajas en la tasa esperadas en Estados Unidos dan pie a un recorte local.

Lo visto en el mercado es que efectivamente los movimientos de tasas se encuentran altamente correlacionados y el espacio adicional que podemos tener en Chile, sin mediar una recesión, depende mucho de lo que pueda hacer la Reserva Federal.

El nivel de tasas en Estados Unidos históricamente ha sido un piso para Chile. De hecho, en los últimos 20 años ha sido muy extraño tener nuestra TPM (Tasa de Política Monetaria) por debajo de la Fed Funds Rate.

Actualmente, el diferencial de tasas está en niveles bajos respecto a su historia, y a pesar de tener una economía que en términos de crecimiento e inversión podría requerir una mayor expansión monetaria, bajar la tasa de manera agresiva en el corto plazo hace que el ajuste venga por el tipo de cambio. Esta variable debe ser atendida para que los efectos positivos de los estímulos monetarios no sean contrapesados con movimientos negativos en este indicador.

Una bonita encrucijada que podría marcar el quiebre de una larga historia.

Tras la pandemia de COVID-19, el mundo enfrentó un entorno de disrupción en las cadenas de suministro que derivó en niveles de inflación sin precedentes. Ante el acelerado incremento de los precios, los bancos centrales se vieron obligados a aumentar las tasas de interés a niveles históricos para mitigar los efectos inflacionarios.

América Latina no fue la excepción a esta tendencia global. Países como Brasil, Chile, Colombia y México elevaron sus tasas de referencia, en muchos casos, a cifras de dos dígitos. Este ajuste atrajo flujos de inversión hacia los instrumentos de renta fija en mercados emergentes, con América Latina como un destino relevante.

Sin embargo, en un contexto donde la inflación ha comenzado a moderarse a nivel mundial, y ante la expectativa de recortes en las tasas de la Reserva Federal (FED) en el corto plazo, así como la paulatina reducción de las tasas de interés en la región a medida que se normalizan las políticas monetarias, surge una interrogante válida: ¿Sigue siendo atractiva la renta fija en América Latina?

La respuesta, considerando un balance adecuado entre riesgo y rendimiento, es afirmativa. La renta fija latinoamericana mantiene su atractivo, pero es crucial realizar una selección cuidadosa, tanto del país como de los segmentos de la curva que ofrecen mayor valor.

En este sentido, los tramos intermedios de la curva en varios países latinoamericanos continúan ofreciendo tasas de interés atractivas con un considerable potencial de apreciación, destacando particularmente los bonos en Colombia y México. Por otro lado, en un escenario de desaceleración económica con crecimiento más moderado, la renta fija en países como Chile, proporciona una protección adicional a los portafolios de inversión dada su menor volatilidad en comparación con otras naciones de la región.

Además, si se considera que, en teoría, las monedas latinoamericanas tienden a depreciarse debido a la disminución del diferencial de tasas de interés frente a Estados Unidos, los bonos corporativos en dólares de Brasil, Chile, Colombia, México y Perú representan una opción interesante. Estos instrumentos se benefician tanto del efecto del tipo de cambio como de una eventual disminución en las tasas de los bonos del Tesoro estadounidense.

En resumen, la normalización de la política monetaria en la región no elimina el atractivo de la renta fija en América Latina. Por el contrario, invita a migrar posiciones desde los tramos cortos de la curva hacia una estrategia más balanceada y diversificada, aprovechando las diversas oportunidades que ofrecen los activos de renta fija en la región.

En el día de ayer (miércoles 18 de septiembre), y por primera vez desde 2020, la Reserva Federal de los Estados Unidos redujo su tasa de interés de referencia. Esto no fue una novedad. Por el contrario, el propio presidente de la entidad, Jerome Powell, ya lo había dejado trascender en la reunión de banqueros centrales de Jackson Hole en agosto último.

Mismo para el mercado tampoco fue algo sorpresivo. La curva de los bonos del Tesoro estadounidense tenía implícito en sus rendimiento el pivot de la política monetaria de la Fed. Incluso el equity, reflejado en los máximos recientes de los índices, también anticiparon la movida.

Y entonces, si no fue una cuestión de dirección de la política, ¿qué fue lo novedoso de ayer? La magnitud.

Ocho de cada diez analistas de Wall Street señalaban que el recorte de tasas de interés se situaría en 25 puntos básicos. O en términos simples, la tasa de interés de referencia se bajaría en un 0,25% al rango de 5,25% / 5,00%. Sin embargo, no ocurrió. El recorte fue de 50 puntos básicos. Y así como la historia muestra que «el mercado siempre mata consensos», esta vez fue Powell y su equipo los encargados de llevar sobre sus espaldas ese mote.

La respuesta de Powell ante la pregunta de por qué la agresividad del recorte fue que «no estamos dispuestos a correr detrás de los acontecimientos».

Desde el punto de vista de la consistencia macroeconómica de la entidad, la decisión se justifica en su proyección de mayor tasa de desempleo para fin de año y de una menor inflación esperada. Para el primer caso la estimación para fin de año pasó del 4,2% al 4,4%. Para el tema inflacionario, el «PCE Inflation» se estima ahora en 2,6% contra el 2,8% previo.

Hasta acá, no parecería existir razones para preocuparse. Sin embargo, el mercado no dice lo mismo, ¿o sí?

Tras la decisión de la Fed, primó la volatilidad y los índices pasaron del verde al rojo. Es cierto, a esta hora los futuros de acciones apuntan a una fuerte recuperación, el mercado está inquieto. ¿Acaso la Fed sabe algo que los mercados ignoran a esta altura?

Mirando los indicadores económicos y las métricas que anticipan el nivel de actividad, no hay alertas evidentes más allá de un leve deterioro marginal en el mercado laboral y en el sector manufacturero. De nuevo, nada alarmante.

Ergo, para los amantes de la historia y con intereses en juego, los acontecimientos pueden no ser iguales, aunque tienen cierta «rima»:

A mi entender, el movimiento agresivo de la Fed (inesperado para mí), tiene que ver con dos cuestiones:

La entidad no quiere «interferir» en el proceso de elecciones presidenciales con ajustes de política monetaria, sacando cualquier tipo de ruido entre la economía y la política.

Jerome Powell y su equipo quieren evitar que el mercado le esté marcando permanentemente el pulso de los ajustes futuros con la histeria de la volatilidad y el extremismo con el que se maneja todo en los tiempos actuales.

Si esto es finalmente así, el inversor debe focalizarse en el bosque y no en el árbol. La mirada macro global del pivot en la política monetaria debe traer de mediano plazo un buen playoff riesgo-retorno para activos emergentes, deudas corporativas de mayor duration y equity sectorial táctico buscando valor por encima de los índices en general.

El tiempo permitirá desasnar si efectivamente la Fed sabía algo que el mundo inversor ignoraba o no o si simplemente esta vez la historia no fue un leading indicator para los que viviremos en los próximos meses.

El autor: Diego Martínez Burzaco es Country Manager Argentina en Inviu.

En los últimos años, los Family Offices han adquirido un rol más relevante en la gestión de inversiones que trascienden la preservación del patrimonio familiar. Se han convertido en actores clave en la promoción de la sostenibilidad, al integrar criterios ambientales, sociales y de gobernanza (ESG, por sus siglas en inglés) en sus estrategias de inversión. En Latinoamérica, esta tendencia ha ganado un impulso considerable, reflejando no sólo un interés por generar retornos financieros, sino también por contribuir al bienestar social y ambiental de la región.

Las inversiones ESG han ganado popularidad en todo el mundo, y Latinoamérica no ha sido la excepción. Estas inversiones consideran criterios no financieros que evalúan cómo una empresa gestiona los riesgos y oportunidades relacionados con el medio ambiente (E), las cuestiones sociales (S) y la gobernanza (G). Estos factores han demostrado ser esenciales no solo para mejorar la reputación de los Family Offices, sino también para mitigar riesgos a largo plazo y asegurar la sostenibilidad financiera de las empresas en las cuales invierten.

Conforme el Global Family Office Report 2024, publicado por la entidad financiera Suiza UBS, el cincuenta y siete por ciento de los Family Offices con una empresa operativa ya están teniendo en cuenta las consideraciones de sostenibilidad para sus empresas operativas o planean hacerlo en el futuro, con impacto directo en sus portafolios a la hora de tomar decisiones de inversión.

En este contexto, los Family Offices están jugando un papel crucial al destinar una porción significativa de su capital hacia inversiones con impacto positivo. A diferencia de los inversores institucionales que suelen seguir estrategias más rígidas, los Family Offices tienen la flexibilidad de priorizar la creación de valor a largo plazo, lo que los convierte en aliados ideales de las inversiones ESG.

¿Por qué invertir en ESG en Latinoamérica?

Latinoamérica enfrenta una serie de desafíos ambientales y sociales únicos que hacen que las inversiones ESG sean particularmente relevantes. La región es rica en biodiversidad y recursos naturales, pero también está expuesta a riesgos como el cambio climático, la deforestación y la desigualdad social. Esto crea una oportunidad significativa para que los Family Offices inviertan en soluciones sostenibles que no solo generen retornos económicos, sino que también ayuden a resolver algunos de los problemas más urgentes de la región.

En el caso de México el marco normativo en materia ambiental, se compone de varias leyes, reglamentos y normas que regulan la protección del medio ambiente, el uso de recursos naturales y la gestión de la contaminación, así mismo cuenta con instituciones que se encargan de vigilar el cumplimiento voluntario de dichas disposiciones jurídicas, como es la Secretaría de Medio Ambiente y Recursos Naturales y la Procuraduría Federal de Protección al Ambiente; una de las leyes que regula el marco normativo ambiental es la Ley General del Equilibrio Ecológico y la Protección al Ambiente (LGEEPA). La misma regula la evaluación del impacto ambiental, la protección de los recursos naturales y el control de la contaminación. La LGEEPA es la base del sistema de gestión ambiental en México y establece el marco para la formulación de políticas y programas ambientales. Leyes similares encontramos en varios países de la región como Chile y Colombia.

¿Cuáles son las inversiones que están causando mayor impacto en los portafolios de inversión de los Family Offices?

Energías Renovables

Latinoamérica es líder en la producción de energía renovable, con países como Brasil, Chile y México apostando fuertemente por la energía solar, eólica e hidroeléctrica. Los Family Offices están cada vez más interesados en financiar proyectos de energía limpia que no sólo reduzcan las emisiones de carbono, sino que también ofrezcan retornos financieros atractivos.

Como ejemplo, en los últimos años, ha habido un aumento en el interés por las inversiones en energía renovable en Argentina. El gobierno ha implementado políticas para fomentar la inversión en energías limpias, como el programa RenovAr, que busca diversificar la matriz energética del país y reducir su dependencia de los combustibles fósiles. Este tipo de iniciativas no solo ayudan a combatir el cambio climático, sino que también pueden generar empleos y fomentar el desarrollo económico.

Agronegocios Sostenibles

Con vastas áreas de tierras agrícolas, la región tiene un potencial inmenso para el desarrollo de prácticas agrícolas sostenibles. Inversiones en tecnologías agrícolas avanzadas, como la agricultura de precisión y la agroforestería, están siendo apoyadas por Family Offices con el fin de aumentar la productividad sin comprometer los recursos naturales.

Si bien el potencial de crecimiento en agronegocios sostenibles en Latinoamérica es considerable, también existen desafíos. La inestabilidad política en algunos países, la falta de incentivos gubernamentales y la incertidumbre económica pueden dificultar la toma de decisiones en una inversión de estas características. Sin embargo, muchos Family Offices han identificado estos riesgos como una oportunidad para fomentar cambios positivos y sostenibles en la región en agronegocios.

Infraestructura Social y Gobernanza

La inversión en educación, salud e infraestructura social también ha sido un área de enfoque para los Family Offices que buscan promover un desarrollo inclusivo. Además, la mejora de la gobernanza empresarial en Latinoamérica es fundamental para reducir la corrupción y aumentar la transparencia, lo que a su vez mejora el clima de inversión.

Las inversiones ESG pueden promover una mejor gobernanza al exigir altos estándares de transparencia y responsabilidad en los Family Offices y sus inversiones. Esto puede incluir la adopción de prácticas de informes financieros claros y precisos, la implementación de políticas anticorrupción y la promoción de una cultura de ética y responsabilidad.

En este sentido, Colombia, Brasil, Chile, Uruguay, México, Argentina, entre otros países de la región, han avanzado en la implementación de normas de gobernanza corporativa, pero aún queda trabajo por hacer. Las iniciativas para mejorar la transparencia y la rendición de cuentas son cruciales para crear un entorno empresarial más sólido y confiable.

A medida que la normativa ESG se fortalece en países de todo el mundo, Latinoamérica comienza a adoptar marcos regulatorios similares, lo que facilita aún más la inversión responsable. Además, el acceso a datos y métricas fiables sobre el impacto ESG está mejorando, lo que ayuda a los inversores a tomar decisiones más informadas.

Conclusión

El papel de los Family Offices en la promoción de las inversiones ESG en Latinoamérica está en pleno crecimiento. Al aprovechar su flexibilidad y enfoque a largo plazo, estas entidades están liderando el camino hacia un futuro más sostenible en la región. Las oportunidades para generar un impacto positivo, tanto financiero como social y ambiental, son enormes, y los Family Offices están bien posicionados para capitalizarlas.

A pesar del creciente interés en inversiones de ESG por los Family Offices, Latinoamérica enfrenta varios desafíos en la implementación de estas prácticas. La falta de un marco regulatorio claro y la volatilidad económica pueden dificultar la adopción generalizada en este tipo de inversiones para las familias de alto patrimonio. Además, la falta de datos y métricas estandarizadas entre los países de la región puede complicar la evaluación del impacto efectivo ESG.

El apoyo gubernamental y la colaboración entre el sector privado, las organizaciones no gubernamentales y la sociedad civil son esenciales para superar estos desafíos. Las iniciativas para fomentar la educación y la formación en ESG también pueden contribuir al desarrollo de un mercado más maduro y sostenible en Latinoamérica.

El autor: Juan Pablo Demichelis es abogado egresado de la Universidad Católica Argentina, con especialización en Derecho Fiscal Internacional. Obtuvo un LL.M. en International Business Law en la Universidad de Exeter, Inglaterra; y también posee un MBA de la Universidad Católica Argentina.

Comenzó su carrera como abogado corporativo en el área de Derecho Societario en el bufete Brons & Salas, en Buenos Aires. En 2008 se incorporó a la firma McEwan, donde asesoró en materia tributaria a familias e individuos de alto patrimonio, empresas nacionales, corporaciones multinacionales, entidades fiduciarias y fondos de inversión. Entre 2014 y 2018, formó parte de un grupo fiduciario internacional, primero como Director de Cross Border Transactions Structuring en Curazao, y a partir de 2016 en México como Head of Corporate Clients.

Actualmente, es Presidente del capítulo mexicano de Society of Trust and Estate Practitioners (STEP) y se desempeña como Legal Counsel en un grupo empresarial, liderando la División de Cumplimiento y Patrimonial – Family Office, supervisando sus transacciones y operaciones locales e internacionales.

Hace algún tiempo vengo escribiendo y hablando sobre el blanqueo de capitales aprobado en Argentina a partir de un proyecto presentado por el gobierno de Javier Milei. No es novedad lo que opino al respecto: creo que no es el mejor momento para llevar adelante un blanqueo, que no están dadas las condiciones para eso y que, incluso aunque le sirva al gobierno para hacerse de algunos dólares para afrontar el delicado momento que atraviesa el país, en definitiva no cambiará mucho el fondo de la cuestión. Por supuesto, eso no significa que no sea una buena herramienta para algunas personas que quieran formalizar bienes o que necesiten utilizar en Argentina su dinero bien habido en el exterior. Las particularidades son eso: particularidades.

El problema, insisto, es principalmente el momento: ¿qué seguridad tienen los argentinos de que el país va a seguir por esta línea? ¿Que no volverán pronto los gobiernos populistas? ¿Que los impuestos finalmente se reducirán y que no se perseguirá a los pagadores de impuestos? Esta última no es una pregunta menor. ¿O acaso no se están aprovechando algunas armas ya conocidas, completamente inútiles pero hostiles, para presionar a la gente para que aproveche esta “última oportunidad” de transparentar sus capitales, como si se tratara de una oferta de Cyber Monday?

Me refiero, fundamentalmente, a dos armas: una es el fantasma del intercambio de información con los Estados Unidos, como si ese acuerdo, que demoró años y fue confirmado finalmente por Sergio Massa durante la presidencia de Alberto Fernández, fuera el cuco. Pero no lo es. Como mencioné en muchas entrevistas y columnas, el intercambio cuenta solamente desde 2023 en adelante (no es retroactivo) y es sorteable (y 100% legal) a partir de una buena planificación patrimonial. ¿El fantasma del blanqueo? Afuera. Muchísimos países tienen vigente un IGA para implementar FATCA con Estados Unidos y la vida sigue. Estados Unidos es celoso de sus datos, los bancos son celosos de sus datos y, fundamentalmente, son cuidadosos con los datos personales, algo de lo que Argentina no puede hacer alarde.

El otro fantasma es la AFIP: ojo que si te encuentra te va a ir a buscar; ojo que si no blanqueás todo, te va a saltar lo demás. Buuu.

La AFIP, de paso, acaba de anunciar su propio blanqueo local, en este caso enfocado en inversiones inmobiliarias para intentar alcanzar a inversores directos, desarrolladores, vehículos de inversión y demás. Mientras tanto, los medios ya advirtieron que se están realizando operativos (como lo ha venido haciendo desde hace años la ARBA de Kicillof en la provincia de Buenos Aires) para relevar obras en construcción, barrios privados y demás inversiones, en busca de presionar para que este otro blanqueo también sea un éxito.

Ahora bien, ¿qué sería un éxito? ¿Recaudar cuánta plata? ¿Y después?

Esa pregunta —¿y después?— es la que me hace repetir hasta el cansancio que este blanqueo no es oportuno, ni siquiera como el que se hizo durante el gobierno de Mauricio Macri, que esperaba sostenerse en el poder durante al menos ocho años. El blanqueo no sirve en estos momentos, porque hay una clave no resuelta en la Argentina y que está lejos –además– de resolverse: sea el gobierno de Milei de centro, de derecha o liberal; tenga o no tenga mayorías parlamentarias; consiga o no el apoyo popular en las elecciones legislativas del año que viene; logre o no mantener las alianzas legislativas que le están permitiendo empezar a sacar leyes; viaje mucho o poco al exterior, por compromisos importantes o personales; veamos como veamos esta realidad; lo que hay de fondo es un país sin seguridad jurídica, con inestabilidad, con baja protección de datos personales y con impuestos todavía altos, a pesar de las promesas de campaña.

Yo confío en que este gobierno bajará, en algún momento, los tributos. Que habrá una reforma, si no buena, al menos que mejore algunas cosas. Pero ¿y la seguridad? ¿La tranquilidad de una familia?

Nadie saca la plata de su país y la aleja de su vida porque le resulte cómodo, por avaricia. Y el que lo hace es único, diferente, extraordinario. Un porcentaje menor. En general, sacamos la plata de los bancos, de las cajas de seguridad, del colchón, de los países por miedo. ¿Alguien puede decir que hoy se siente seguro en Argentina? ¿Qué está dispuesto a traer todo lo que tiene afuera, porque sabe que en el país ya no se lo van a tocar? ¿Que confía en poner su dinero en un banco, comprarse el auto que siempre quiso, vivir la vida que quiere vivir sin miedo, sin persecuciones?

Que levante la mano, porque yo no los veo.

Ojalá, claro, me equivoque. Ojalá la seguridad jurídica y la baja de impuestos sean, por fin, un hecho en el país en el que nací, me crié y me formé. Ojalá sea pronto, pero hoy no lo es: por eso se apela a los fantasmas para mostrar el blanqueo como la única alternativa. ¿Puede ayudar a alguien? Adelante. Pero para dormir tranquilos, por ahora (y, como digo muchas veces, lamentablemente), lo mejor es estructurar el patrimonio.

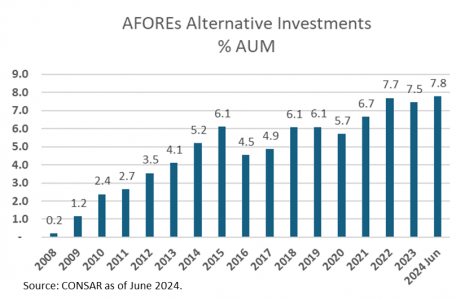

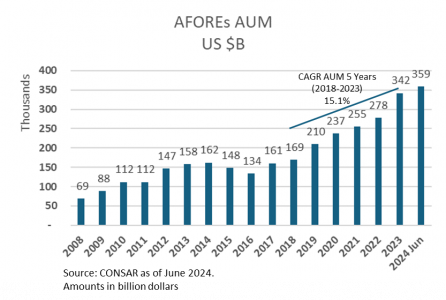

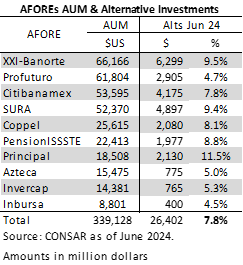

En la medida que los activos en administración de las AFOREs han aumentado, los recursos que se destinan a inversiones alternativas también lo han hecho; sin embargo, el porcentaje que representa en el portafolio a valor de mercado aun es bajo y no llega a los dos dígitos en promedio para todas las AFOREs, ya que apenas se ubica en 7.8% de los 359.000 millones de dólares que administran (cifras al 30 de junio) y si se consideran los compromisos el porcentaje es mayor, ya que solo se ha llamado el 58%.

Para llegar a este 7,8%, en casi seis años, solo ha aumentado 1,7% respecto a los activos en administración (de 6,1% en 2018 a 7,8% a junio de 2024) al hacerse las comparaciones en dólares. Esto significa un aumento porcentual del 0,28% promedio en seis años, sin embargo, al revisar el crecimiento en los activos y las inversiones en alternativos los montos son importantes.}

En los últimos tres años se ha visto que el porcentaje de inversión ponderado en alternativos de las AFOREs se ha estabilizado entre 7,5 y 7,8% que en casos particulares algunas veces están cerca o arriba del 10%, mientras que otras llegan ligeramente arriba del 4%.

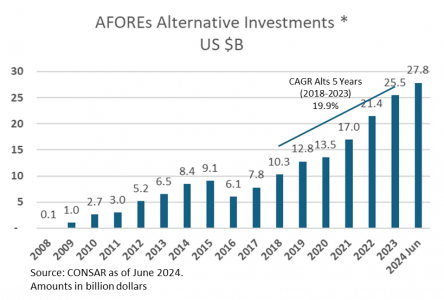

Las inversiones en alternativos subieron de 10.300 millones de dólares a finales de 2018 a 27.800 millones de dólares a junio 2024 que significan un aumento de 2,7 veces, respecto al crecimiento porcentual de este periodo.

Los activos en Administración que gestionan las 10 AFOREs terminaron junio en 359.000 millones de dólares. La tasa de crecimiento anual compuesta (CAGR) a 5 años (2018-2023) es de 15,1% en dólares, mientras que las inversiones en alternativos tuvieron un CAGR a 5 años (2018-2023) de 19,9%, porcentaje ligeramente superior al crecimiento de los Activos en Administración.

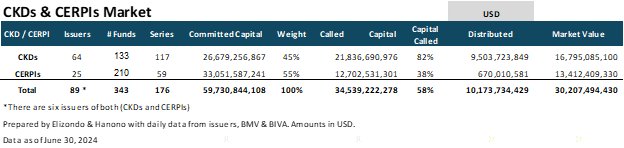

Las inversiones en fondos de capital privado se han canalizado tanto a inversiones en Mexico (56% a valor de mercado a junio 2024), así como internacionales (44%). Respecto a las inversiones en México, de acuerdo con información que publicó Dario Celis (El Heraldo de México del 31 de julio) destaca que las AFORES invirtieron 805 millones de dólares en 12 plantas de ciclo combinado y de un parque eólico que el gobierno compró a la española Iberdrola. Esta inversión se acerca al porcentaje de crecimiento promedio de los últimos seis años (0,22% de inversión en Iberdrola vs 0,28% promedio de crecimiento en seis años). Lo cual es un monto significativo que se invierte en México.

El valor de mercado de todas las inversiones alternativas que se realizan en Mexico e internacionales es de 30.207 millones de dólares, de acuerdo con información pública de los 343 CKDs (133) y CERPIs (210) a junio de 2024. Las inversiones en México que se realizan a través de los CKDs son 56% y 44% es internacional preponderantemente ya que los CERPIs por lo menos invierten 10% en Mexico.

El apetito de las inversiones alternativas por parte de las AFOREs se esperaría que aumente conforme los Activos en Administración crezcan, y que el porcentaje que representa se acerque al 9-10% que parece ser el límite en el que las AFOREs se sienten más cómodas.

A mi entender, el movimiento agresivo de la Fed (inesperado para mí), tiene que ver con dos cuestiones:

A mi entender, el movimiento agresivo de la Fed (inesperado para mí), tiene que ver con dos cuestiones: