CC-BY-SA-2.0, FlickrFoto de N@ncyN@nce. ¿Por qué hay casi 50 puntos básicos entre las expectativas de los economistas para la inflación mexicana y el mercado?

Si bien la inflación en México ha venido descendiendo desde el pasado mes de mayo, mes con mes, las encuestas de los economistas privados que realizan tanto Banco de México como Banamex identifican que este fenómeno es temporal y que se daría un rebote que bien podría ocurrir en la segunda mitad de 2016.

La baja en las tarifas de los productos agrícolas, energía y telecomunicaciones, así como del petróleo -entre otros-, ha provocado un descenso en la inflación de México que incluso la ubica por debajo del nivel del 3% desde mayo de 2015. En diciembre de 2014 la inflación anual terminó en el 4,08%; entre enero y mayo de 2015 se ubicó en un rango entre el 3,1% y el 3% y a partir de mayo a la fecha ha descendido mes con mes para ubicarse en noviembre en un 2,2%, que representan niveles históricos.

La expectativa de la inflación general para 2015 se ubica en el 2,4%, muy por debajo del 3,5% esperado hace un año de acuerdo con las encuestas y para 2016 se proyecta una inflación del 3,3% según las últimas encuestas. Es importante mencionar que esta perspectiva para 2016 ha venido bajando mes con mes.

Estos nuevos niveles de inflación del orden del 2% que se están viendo en México ha despertado la duda entre el mercado y los economistas si se puede o no mantener este nivel. Hoy el mercado –a través de las posiciones que mantienen los inversionistas institucionales como son las Afores y las sociedades de inversión en Udibonos que vencen en los próximos 5 años-, considera que la inflación en los próximos cinco años se podría mantener en niveles del 2,5% o menos y los economistas en sus proyecciones visualizan que la inflación regresa a niveles del 3%.

¿Cómo se llega a estos números? En el mercado mexicano se tienen tanto instrumentos que cotizan hasta 30 años tanto en tasas nominales (Mbonos) como en tasas reales (Udibonos). Al restarle a la tasa nominal (Mbonos) la tasa real (Udibonos) al mismo plazo de vencimiento, se obtiene la inflación implícita a la que están operando los instrumentos de tasa real. Algunas emisiones si coinciden en sus vencimientos y otros no por lo que se calcula la tasa interpolada en cada caso para hacerlos comparativos.

Los Udibonos con vencimiento en los próximos dos años reflejan una inflación implícita cercana al 2,5%, mientras que los de mayor plazo (a partir de los siete años), observan una inflación implícita cercana al 3%. Con datos al viernes 18 de diciembre (al cierre), se tiene que las emisiones con vencimiento en diciembre de 2017 (171214) traen una inflación implícita del 2,5% mientras que la emisión que vence en 2022 (220609) trae una inflación implícita del 2,9%.

No es la primera vez que el mercado y los economistas presentan estas diferencias y habría varias causas de estas diferencias: Podría ser que el mercado está siendo más optimista con la expectativa de inflación. En contraparte, los economistas están siendo más reservados en sus pronósticos de inflación y por eso no se han querido bajar. El otro punto sería que por situaciones de mercado el inversionista castiga las emisiones cortas a través de sus cotizaciones para no sacrificar su tasa de interés durante los próximos meses en los que la inflación se mantendrá baja.

Habrá que ver cómo se desarrolla por un lado la inflación en los próximos meses así como sus componentes para validar la visión de los analistas y por otra parte las cotizaciones de estos instrumentos que reflejan la visión de los inversionistas institucionales.

Columna de Arturo Hanono, consultor para inversionistas institucionales en México

CC-BY-SA-2.0, FlickrFoto: Agencia de Noticias Andes. El fútbol, como los mercados, da revanchas

Lo importante es esperar el momento adecuado y ver las oportunidades. El miércoles 9 de diciembre de 2015, el Independiente Santa Fe se coronó campeón de la Copa Suramericana, siendo el primer equipo colombiano en alcanzar este galardón. Fue un buen torneo para el equipo teniendo en cuenta que eliminó a verdaderos pesos pesados del fútbol suramericano, incluyendo a Emelec, equipo base de la selección ecuatoriana (que a quien no sabe, va de primera con todos los partidos ganados en la eliminatoria para el Mundial de Rusia 2018).

En mi memoria está la imagen de hace unos años, 15 o casi 20 años quizá, cuando los jugadores de Santa Fe, en fogón improvisado, hacían sancocho al frente de la sede administrativa del equipo, como señal de protesta por los salarios que les adeudaban y como medida para demostrar que, literalmente, morían de hambre por dicha situación. Fue la época en que los dos equipos de la capital colombiana decidieron, en un apoyo mutuo, dividir las taquillas de los clásicos que se jugaban entre ellos, independientemente de quién actuara como local en cada ocasión. Lugo vino una restructuración corporativa y deportiva, que hoy pone al Santa Fe como uno de los equipos más ganadores en Colombia en los últimos años.

Mención aparte merece Robinson Zapata, arquero del equipo en este torneo. Tristemente recordado por ser el portero de la selección Colombia sub-20 que perdió con Brasil 9 a 0 en Londrina; en este último partido, en la definición desde el punto penal, se convirtió en el héroe de la noche. Justo reconocimiento para Zapata, quien nunca sucumbió a la adversidad y, a pesar de tener el célebre anti récord en su contra, hoy casi al final de su carrera, puede sacar pecho por todo lo alto. Y justo reconocimiento a Santa Fe (conste que soy hincha de Millonarios, pero al César lo que es del César).

Aprovecho el símil futbolístico para hablar de mercados. En no pocas ocasiones, los mercados tienen épocas malas, así como la que recordamos de Zapata. Sin embargo, se debe recordar que los mercados tienen ciclos de subida y de bajada, y es muy lógico y común, que luego de fuertes correcciones a la baja se presenten oportunidades de compra que se deben aprovechar por parte de cualquier inversionista que esté pensando en obtener unos retornos interesantes.

En este orden de ideas sigo pensando que, a pesar de que el panorama económico del país siga mostrando retos para los próximos años, los activos colombianos, particularmente las acciones, son un activo altamente interesantede cara a obtener retornos altos en el mediano plazo. Están desvalorizadas, los precios son atractivos, y me cuesta pensar que las compañías colombianas sean tan malas que los precios se queden ahí donde están. Tarde o temprano las acciones reflejan lo que es la empresa, y las compañías colombianas tienen, de lejos, mucho potencial y valor para el largo plazo.

Las opiniones aquí expresadas son responsabilidad del autor y no reflejan necesariamente la visión de Old Mutual sobre los temas tratados.

Opinión de Manuel García Ospina, gerente de la Escuela de Planeación financiera y comercial de Old Mutual.

CC-BY-SA-2.0, FlickrPhoto: Seher Basogul. It Really Is Different This Time

Ahora que la Reserva Federal de Estados Unidos ha elevado los tipos de interés por primera vez en nueve años, los inversores quieren saber cómo va a ser el ritmo de alzas y, más importante aún, cómo van a reaccionar los mercados. Pero esta vez, la búsqueda de pistas en otros momentos de la historia similares es como buscar unas llaves perdidas en la oscuridad. Es normal que los inversores intenten bucear en lugares familiares y convenientes, pero aun así es probable que lo hagan en el lugar equivocado. Los ciclos de ajuste de la Fed en los últimos 30 años más o menos, simplemente no son una buena guía para lo que viene. Esta vez, las circunstancias a las que se enfrenta la Fed son demasiado diferentes de las que presentaban los ciclos económicos anteriores como para que represente un marco cómodo de referencia.

Quizás la mayor diferencia entre este ciclo económico y los pasado es que la Reserva Federal acaba de iniciar un ciclo de subidas mientras tanto el crecimiento real como la inflación son muy bajas. Históricamente, las tasas de crecimiento anuales del PIB han estado año tras año por encima del 5% al comienzo de un ciclo de ajustes. En la actualidad, el crecimiento nominal se sitúa en el 3%. Durante los últimos ciclos de alzas, la inflación general se situaba por lo general alrededor de 3%, con un gasto básico de consumo personal por encima del 2%. Dos cifras que se sitúan muy por encima de los niveles actuales. Y por último, las subidas de tipos generalmente llegan en medio de períodos de aumento de los beneficios empresariales, no durante una recesión de los ingresos como la que estamos viendo ahora.

Otro indicio de las diferencias de este ciclo con cualquier otro es que la Fed ha logrado poner el marcha el despegue en medio de un colapso de los precios de las materias primas, uno de los principales catalizadores de la caída de los ingresos.

Y mientras que el contexto mundial ha respaldado en ocasiones pasadas una subida de tipos, este claramente no es el caso ahora. El crecimiento y las presiones inflacionistas siguen siendo bajas tanto en el mundo desarrollado como en desarrollo, por lo que no es ninguna sorpresa que gran parte del mundo mantenga una política monetaria acomodaticia. En días pasados, las expectativas de un endurecimiento de la Fed han alimentado las fuertes ganancias del dólares, que van en contra de una mentalidad de cambio de ciclo, ya que ambos factores estrechan las condiciones financieras en Estados Unidos.

Por otra parte, ¿cuándo fue la última vez que la Fed subió los tipos después de que estos hayan estado a cero durante los últimos siete años o mientras el organismo tenía un balance de 4,5 billones de dólares? La respuesta, por supuesto, es nunca. Esta es la primera vez. Así que ¿por qué estamos tan hambrientos por echar la vista atrás para encontrar alguna pista? Tal vez porque es más fácil, pero sería mejor centrarse en este episodio como un momento único, en lugar de aplicar la sabiduría contenida en los polvorientos libros de historia económica.

Sin duda, hay grandes áreas de la economía estadounidense que están teniendo una buena evolución. Entre ellos destaca el sector servicios, las ventas de vehículos y la generación de ingresos de un mercado laboral en buen estado. Pero lo que es muy diferente aquí, es que muchas zonas de la economía nacional y mundial están evolucionando inusualmente mal o se enfrentan a importantes desafíos a medida que la Fed avance en su ciclo de subidas.

La Fed por un lado y el mundo por otro

¿Qué significa todo esto para las subidas de tipos que seguirán a esta? Pues que transitarán por un camino muy diferente. ¿Será la Fed capaz de endurecer los tipos hasta finales de 2019, tal y como recogen ahora sus proyecciones? Eso parece dudoso, dado que este ciclo económico ha estado vigente ya siete años.

También vemos riesgo en que la Fed haya decidido tomar un camino, mientras que el resto del mundo opta por otro. Como nota de advertencia, recordamos que el Banco Central Europeo y los bancos centrales de Canadá, Australia, Nueva Zelanda, Suecia y Noruega ya subieron los tipos en este ciclo, sólo para tener que bajarlos de nuevo en poco tiempo. Dada la débil perspectiva global, la Fed podría terminar haciendo lo mismo.

Tras la reunión del FOMC, ya sabemos que los tipos van a empezar a subir, pero si esperamos que esto arroje algo de luz sobre el ritmo de las próximas subidas, podríamos quedarnos en la oscuridad durante mucho tiempo.

Columna de opinión de Erik Weisman, gestor de renta fija en MFS Investments.

Photo: Taner Peets. Six Lessons We Learned About Bonds in 2015

En 2015, los inversores en bonos se enfrentan a un crecimiento nominal mundial más lento, a mercados menos líquidos y probablemente a diversas subidas de tipos por parte de la Reserva Federal estadounidense. Pero con los desafíos llegan las lecciones: he aquí algunas de las extraídas en 2015 que deberían seguir siendo importantes en 2016.

1) La Fed ha estado endureciendo su política monetaria sin subir los tipos de interés. Este proceso empezó cuando terminaron las compras de activos y significa que la subida de un cuarto de punto en los tipos de los fondos federales no es en realidad la primera vez que la Fed endurece su política monetaria. El mercado ha pasado los últimos 12 a 18 meses adaptándose a condiciones más estrictas debido a la fortaleza del dólar y a las periódicas oleada de ventas de bonos, acciones y materias primas.

Las cosas se podrían seguir complicado en 2016, dado que el balance de la Fed empieza a encogerse. Esto drenará dólares del sistema financiero mundial y podría presionar a quienes más necesitan el dólar, como los prestamistas de los mercados emergentes. Las cosas también podrían ponerse difíciles en los precios de los activos y la liquidez, lo que nos lleva a nuestra segunda lección.

2) Los bajos niveles de liquidez conforman la nueva realidad de los inversores en bonos. Los problemas de liquidez en la negociación de la renta fija han existido desde la crisis financiera global, pero la mayoría de los inversores no comenzaron prestar mucha atención a este fenómeno hasta este año. Esperamos que estas cuestiones estén en primera línea durante 2016. Y si el endurecimiento de la Fed sigue drenando la liquidez en dólares, la liquidez en la negociación puede ser aún mayor, lo que hace aún más difícil operar con bonos sin que haya un gran efecto en sus precios. Por supuesto, los inversores que manejan bien el riesgo de liquidez pueden ser capaces de obtener ganancias. Contar con un gestor que entiende esto será fundamental.

3) La economía de Estados Unidos ha dado un vuelco. ¿Podrán los mercados mantener la senda? Después de la crisis financiera mundial, los bancos estadounidenses pasaron años lamiendo sus heridas y negándose a prestar. Eso ha cambiado recientemente, acelerando la economía y allanando el camino a esta subida de tipos de la Fed. La pregunta es: ¿Se toparán los mercados financieros globales con una mala racha si la Fed mantiene el endurecimiento de la política monetaria a lo largo de 2016? Es difícil de decir, pero definitivamente vale la pena mantener no perder de vista esto.

4) China está reequilibrando su economía con éxito. Sin duda, la economía china se está desacelerando, pero también está evolucionando desde una economía orientada a las exportaciones a una en la que el consumo y los servicios juegan un papel más importante. Muchos observadores han pasado por alto esto, posiblemente debido a que muchas empresas occidentales están expuestas al sector de la industria pesada del gigante asiático, que ha sufrido mucho. Mientras tanto, el nuevo papel del renminbi como divisa de reserva aumentará la creciente presencia de China en los índices de bonos globales y colocará una gran cantidad de inversión en dólares en el país. Creemos que hay una buena probabilidad de que China experimente un repunte cíclico el próximo año.

5) Si es usted un inversor en high yield, evite los ETFs pasivos. Los inversores se abalanzaron sobre los fondos cotizados (ETFs) high yield este año y podrían llegar a lamentar la prisa. Estos ETFs tienen un historial terrible. A largo plazo han estado evolucionando por debajo de los fondos gestionados más activamente.

La deuda high yield ha ofrecido rentabilidades similares a la renta variable, con una menor volatilidad en el tiempo, y no está altamente correlacionada con los tipos de interés. Sin embargo, el mercado es complejo, relativamente ilíquido y difícil de navegar, lo que da a los gestores activos cualificados una ventaja sobre los ETFs indexados. Es obvio que los ETFs pueden ser útiles en las operaciones tácticas a corto plazo, pero si quiere invertir en deuda high yield, los ETFs son el camino equivocado.

6) Al construir un portfolio de renta fija, hay que ir más allá de su patio trasero. Los inversores tienden a preferir la deuda de su país de origen. Pero los bonos globales, siempre que están cubiertas frente al riesgo divisa, han obtenido retornos comparables a los bonos domésticos, con una menor volatilidad. Además, la deuda global ayuda a diversificar los riesgos de tipos de interés y el riesgo económico, algo muy importante ahora porque las políticas monetarias y económicas son tan divergentes entre países. La Fed va a endurecer gradualmente su política monetaria, mientras que Japón se mantiene estable y la zona euro está en modo altamente acomodaticio.

Navegar por el mercado de bonos no será fácil en 2016. Aunque eso no significa que los inversores deban dar la espalda a estos activos. En su lugar, asegúrese de que la renta fija de su portfolio es global, está diversificada y cuenta con un manager que tiene flexibilidad para reducir los riesgos sin sacrificar las oportunidades.

Douglas J. Peebles es CIO y responsable de las estrategias de renta fija de AllianceBernstein.

Foto: Victor Camilo, Flickr, Creative Commons. La recuperación de las constructoras españolas está en marcha

El sector de la construcción está recuperando progresivamente el tono que había perdido durante la crisis. No en vano, es un sector mucho más sensible que otros al ciclo económico y el periodo de recesión y austeridad fiscal en Europa ha propiciado que atravesara una profunda desaceleración hasta 2013, dado que los principales clientes de las compañías constructoras suelen ser los gobiernos o las grandes empresas. No obstante, desde entonces, la tendencia ha comenzado a cambiar alentada por los proyectos de la Comisión Europea y el Banco Europeo de Inversiones.

Esta situación se ha reflejado fielmente en el mercado de deuda, aunque la actividad de las compañías constructoras en este mercado es bastante reducida respecto al global y actualmente supone alrededor de un 16% del total, pese a la reactivación experimentada los últimos dos años. De hecho, las emisiones de las constructoras cayeron significativamente hasta alcanzar un mínimo de 1.000 millones de euros en 2012 y, desde entonces, la tendencia se ha invertido y en 2014 se registraron emisiones por valor de 4.700 millones de euros. Todo apunta además que la senda alcista va a continuar en los próximos años.

En este sentido, el sector de la construcción en España no es una excepción. Aunque la crisis ha sido más profunda que en el resto de Europa, y debido a la desaceleración la contribución al PIB de las constructoras españolas supone ya menos del 6% frente al 10% de 2005, las compañías han tomado medidas que están comenzando a dar sus frutos.

De hecho, actualmente sus márgenes de EBITDAR, que han pasado de una media del 12,4% en 2011 al 14,5% a finales de 2014, y sus carteras de pedidos muestran unos ratios de rentabilidad superiores a los del resto de compañías europeas, aunque sus ratios financieros aún son más débiles y cuentan con una deuda mayor. Sin embargo, esta situación dista de ser preocupante, ya que los indicadores de crédito están mejorando progresivamente. Así, aunque sus niveles de deuda son elevados, su flujo de caja también lo es y los procesos operativos están mejorando.

Existen, además, una serie de catalizadores que favorecen a las compañías españolas respecto a sus comparables europeos. Y es que el perfil de riesgo de los negocios de las empresas españolas es más favorable debido a que en los últimos años han llevado a cabo un proceso de diversificación significativo, tanto por segmentos como a nivel geográfico. De hecho, han logrado reducir de manera significativa su dependencia al sector Europeo y han aumentado sus negocios en Latinoamérica – especialmente en México, Colombia y Perú –, Oriente Medio y Asia.

En lo que respecta a los distintos segmentos, el subsector de ingeniería civil se ha mantenido bastante estable durante los últimos años y representa alrededor de un tercio del total del sector. Sin embargo, los servicios y la gestión de edificios han descendido significativamente, aunque el porcentaje de los beneficios procedentes de las empresas concesionarias y otras compañías ha compensado la caída. Teniendo en cuenta todos estos aspectos consideramos que, en líneas generales, las perspectivas para las constructoras españolas son positivas.

CC-BY-SA-2.0, FlickrFoto: Glyn Lowe. Europa: del "estancamiento persistente" a la "normalidad sorprendente"

Los últimos años en Europa se han caracterizado en gran medida por unas tasas de crecimiento y unos tipos de interés bajos. Dado que el panorama del comercio mundial se ha debilitado especialmente durante el año 2015, la postura de consenso ha pasado directamente a considerar el año 2016 como un «corta y pega» del año anterior. 2015 también ha sido un año en el que la complejidad que caracteriza a la Unión Europea, tanto en lo que respecta a su marco de gobierno como a sus políticas, ha vuelto a concentrar la atención de los inversores, que han dado más peso a los argumentos que insisten en negar el potencial cíclico a consecuencia de factores estructurales.

Sin embargo, se puede argumentar que el crecimiento económico sorprenderá positivamente en la zona euro gracias a la mejoría del consumo, ya que no solo el empleo, sino también, y muy importante, el crecimiento de los salarios, están aumentando. Obviamente, en una región tan heterogénea este efecto no será uniforme, pero se sentirá con la suficiente amplitud como para repercutir en los indicadores de crecimiento e inflación, hasta el punto de que la situación comenzará a parecerse a una recuperación normal, más que a una depresión permanente.

No obstante, esta visión positiva sobre el crecimiento económico no se traduce matemáticamente en una visión optimista sobre los niveles generales de los índices bursátiles, aunque ciertamente invita a tener una visión ligeramente más favorable. Suscribir la idea de que la visión del mercado cambie de «estancamiento persistente» a «normalidad sorprendente» conlleva más bien la posibilidad de que se dé un entorno en el que el liderazgo actual del mercado se vea amenazado. Dentro del proceso de normalización que está produciéndose, la volatilidad de las acciones está aumentando frente a la volatilidad del conjunto del mercado, lo que crea oportunidades para los inversores especializados en selección de valores.

¿De dónde pueden venir noticias más positivas?

La dificultad de una visión más positiva sobre el crecimiento económico de Europa estriba en articular los grandes catalizadores. Históricamente, Europa se ha beneficiado principalmente del comercio mundial y los malos datos, especialmente durante los últimos seis meses, sugieren que se debería descartar casi completamente este catalizador.

Creo que el crecimiento de los próximos años provendrá principalmente de un proceso de normalización en el que el empleo (que se vio afectado sustancialmente durante la crisis de deuda pública de 2011/2012) mejore hasta el punto de que los salarios aumenten en términos reales, y la confianza general en la solvencia de los estados, las instituciones y los hogares crezca hasta el punto de que el efecto multiplicador (que brilla por su ausencia) por fin regrese.

También podríamos ver un buen comportamiento continuado de las economías de la región que han impulsado reformas políticas tras la crisis de deuda pública, especialmente para poder aprovechar el potencial positivo de la debilidad de la moneda única y el coste relativamente bajo del suelo y la mano de obra. España e Irlanda parecen haber emergido no sólo con un crecimiento fuerte, sino también con un crecimiento de mejor calidad que en los años anteriores a la crisis financiera. A las reformas de muchas economías importantes de Europa todavía les queda mucho camino por delante y los efectos generalmente se sienten después de un tiempo. Sin embargo, a pesar de la complejidad del panorama político, creo que la dinámica en esta dirección es lo suficientemente fuerte para continuar.

Alemania es clave para el cuadro general por varios motivos. En primer lugar, el desarrollo continuado y positivo de su economía en 2015, a pesar de la falta de recuperación del comercio mundial y también del fuerte deterioro de muchos mercados en vías de desarrollo, debería empezar a poner en tela de juicio la idea de que Alemania es una economía que depende íntegramente de la producción industrial y las exportaciones de productos terminados.

Ahora que las perspectivas de crecimiento salarial en toda la economía están aumentando y que las rentabilidades positivas de la bolsa y los inmuebles en los últimos años están fomentando un mayor deseo de «propiedad», el consumo podría ser un factor positivo, tanto internamente como para el conjunto de la región. En segundo lugar, aunque política y socialmente plantea problemas, el flujo de inmigrantes a la región, en especial a Alemania, alejará necesariamente la postura del gobierno de la austeridad, lo que elevará el crecimiento a corto plazo. A su debido tiempo, esto obligará a los inversores a replantearse el potencial de crecimiento a largo plazo de una economía en la que la vieja idea de las tendencias demográficas negativas puso de nuevo en tela de juicio los argumentos a favor de un crecimiento económico autosuficiente.

¿El fin de la relajación cuantitativa?

Una posible consecuencia de lo anterior podría ser que el panorama de la inflación a finales de 2016 sea muy diferente del que tenemos actualmente. Si aceptamos que existe un impacto desinflacionista subyacente derivado de la tecnología y los nuevos modelos de negocio que aprovechan sus capacidades, un cambio positivo en los salarios reales y la anualización de la fuerte caída de los precios de la energía podrían hacer que el crecimiento de los precios se acerque mucho más a la media a largo plazo. De ser así, aumentaría bastante la presión sobre el BCE para que comience a reducir progresivamente su programa de relajación cuantitativa, dado que el efecto de la relajación cuantitativa sobre la economía real todavía suscita gran diversidad de opiniones. A diferencia de Japón, donde existe un mayor consenso entre las autoridades en el sentido de que la relajación cuantitativa es la estrategia adecuada para devolver a la economía a la senda del crecimiento, dentro de las autoridades europeas conviven suficientes voces discordantes como para dar pie a un cambio hacia una estrategia más normal en la política monetaria.

Paras Anand se incorporó a Fidelity como responsable de renta variable europea en enero de 2012.

Foto: Freejpg. La narrativa es la realidad (2ª parte)

En nuestro blog anterior (La Narrativa es la Realidad, 1era parte), contaba acerca de mi “ilusión del conocimiento” cómo era un gran seguidor de los mercados, sabía y seguía absolutamente todos los datos de los mercados el cual sustentaba mis resultados en base a mi “fe” en la data.

Romper el hechizo

El colapso de la burbuja de los mercados emergentes y los commodities fue una experiencia traumática y dejó un vacío enorme en mi comprensión sobre la forma en que funciona el mundo. Si sabía todo lo que sabía acerca de los mercados con los que tuve que ver y los gurús que seguí sabían todo lo que sabían, y todos al fin y al cabo malentendimos completamente el comercio, ¿qué significaba eso? Ahora puedo sentir empatía (en abstracto) con los integrantes de los cultos apocalípticos que pronostican un “cristo” que nunca llega.

Los meses inmediatamente posteriores a la crisis financiera mundial fueron unos de los más difíciles de mi vida. Yo había vinculado mi valor como profesional de las inversiones con mi capacidad para predecir los mercados basándome en un conocimiento y una comprensión superior. Pero mi conocimiento y comprensión superiores no se habían traducido en una mejor capacidad de predicción o de rendimiento de la inversión. Por lo tanto, yo no tenía valor como profesional de las inversiones. ¿Debía buscar una profesión diferente?

Pero ninguna de los analistas que seguí había podido hacer nada mejor. Claro, hubo algunos “gurús” que dieron en el clavo con respecto al mercado bajista, y un número mucho menor que dio en el clavo tanto con respecto al mercado alcista como al repunte. Pero sus narrativas y métodos eran inescrutables y poco convincentes. Y a medida que el mercado alcista maduraba, incluso estos gurús perdieron rápidamente sus poderes premonitorios. ¿En qué dirección se mueve cuando usted no tiene ninguna dirección?

El regalo de Tetlock

Durante este período de crisis existencial en 2009 fue cuando me topé accidentalmente con Philip Tetlock. Ese momento yo era un recipiente vacío, que esperaba ser llenado con una nueva comprensión del mundo. Estaba dispuesto a recibir.

En 1985, Tetlock se dispuso a descubrir el grado de precisión en que los pronosticadores expertos predecían los acontecimientos futuros. Durante casi 20 años, entrevistó a 284 expertos acerca de su nivel de confianza en cuanto a que si produciría un resultado determinado. Solicitó pronósticos con respecto a una amplia variedad de campos, entre ellos la economía, la política, el clima, los mercados financieros, y otros. En total, el acumuló la asombrosa cantidad de 82.000 pronósticos y al analizarlos concluyó que ninguno de los expertos demostró una precisión predictiva superior a los pensamientos al azar.

Muchos lectores están en un estado de autocomplacencia, puesto que sus inversiones en acciones “largas y sólidas” han dado frutos sumamente generosos en los últimos cinco años más o menos. Sin embargo, para muchos su éxito se debe a la suerte, no a la habilidad. En tal virtud, es probable que tampoco estén listos para recibir las enseñanzas de Tetlock. Estos lectores podrían arrepentirse de su arrogancia en las profundidades de la próxima crisis, cuando sean 25% a 50% más pobres. C’est la vie.

Por supuesto, existe la narrativa del mercado, independientemente de si uno le presta atención o no. Es como una película que se proyecta en tiempo real frente a sus ojos, con todo el humor y el drama y, finalmente, la tragedia que hace que cualquier gran película valga la pena verla. Como tal, este drama, que no es ni más ni menos que la expresión de fe de millones de participantes en el mercado, alimentado por oscilantes rabietas de codicia y miedo filtradas a través de un prisma manoseado de identidad y valores amorfos, presenta increíbles oportunidades para los pocos iluminados.

Opinión de Adam Butler, Rodrigo Gordillo, y Michael Philbrick, gestores de portafolios en ReSolve Asset Management.

CC-BY-SA-2.0, FlickrPhoto: Simon Pielow

. Membership of the Reserve Currency Club is But Part of China’s Master Plan

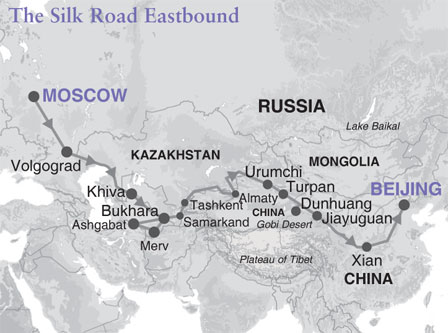

Hasta hace poco China había aplazado deliberadamente su pertenencia al selecto club que forman las cuatro monedas que componen la cesta de divisas con derechos especiales de giro del FMI. Hace unos años, China ya había crecido hasta convertirse en una potencia comercial, sin embargo, seguía siendo un enano en el mundo del capital. Pero desde hace poco, la República Popular ha llegado a un punto en el que, dado el rápido aumento del tamaño de su economía y comercio, esta contradicción ha dejado de ser sostenible o razonable.

La siguiente fase del renacimiento económico de China ya está en marcha. Se está trabajando activamente en construir un futuro para el siglo XXI que recupere el manto perdido en la década de 1830: el de ser la mayor economía del mundo. Esto significa que China deberá ampliar su papel en los mercados mundiales de capital para que coincida con los logros alcanzados en el comercio mundial. Esto va a equilibrar las dos ventanas a través de las cuales China mira al mundo, y lo que es más importante, través de las cuales el mundo mira a China.

Ser un miembro del club de las divisas de reserva no es más que un paso en el camino del renminbi para lograr aceptación mundial, pero es especialmente relevante en los esfuerzos de China por dominar el mundo del capital. De cara al futuro, podemos esperar que el trío Shanghai, Hong Kong y Shenzhen se conviertan en uno de los tres principales manantiales del mundo del capital, lo que supone la siguiente parada en boxes de la carretera de China por alcanzar la preeminencia económica mundial.

Sin embargo, para que esto ocurra de manera sostenible China tendrá que pasar de ser un exportador de capital –originado por el superávit en cuenta corriente– a ser un importador de capitales, que es la consecuencia de tener un déficit en cuenta corriente. Esto responde al Dilema de Triffin: una moneda de reserva aceptable no puede crear liquidez internacional si no es mediante el endeudamiento con otros países. Sólo cuando el apetito de los consumidores de China por los productos extranjeros supere el apetito de los extranjeros por los bienes fabricados por China, es decir, cuando el gigante asiático incurra en un déficit por cuenta corriente, se podrá lograr esto de verdad.

Mientras tanto, China tiene que encontrar una manera de reciclar sus excedentes comerciales a fin de que los extranjeros obtengan fácil acceso a su moneda. La doctrina de política exterior de Xi Jinping, secretario general del Comité Central del Partido Comunista de China,centrada en el programa ‘One Belt One Road’ logra este objetivo. Al obligar a los excedentes de capital chino en el extranjero a revivir la Ruta de la Seda terrestre por Asia Central y su equivalente marítimo a través del Océano Índico, China está repitiendo lo que hizo Gran Bretaña a finales del siglo XIX: establecer su estatus de moneda de reserva por primera vez, inviertiendo su superávit comercial en el extranjero antes de que aumente el apetito del consumidor chino por los bienes importados, lo que extiende de forma natural el uso del renminbi.

Michael Power es estratega jefe en Investec Asset Management.

CC-BY-SA-2.0, FlickrFoto: Pavlo Petrenko. Cómo aprovechar el potencial de las bolsas europeas a través de Sturdza

A finales de año prácticamente todos los inversores se preguntan dónde pueden encontrar valor de cara al año que viene. Ante esta cuestión, muchos expertos aseguran que una de las principales fuentes de rentabilidad en 2016 será la renta variable europea. Pero en este activo, como en cualquier otro, la clave está en la selección de los valores y, por ello, delegar la gestión en un profesional es fundamental.

En Capital Strategies pensamos que una buena opción para invertir en renta variable, siempre que se pueda asumir la volatilidad que implica esta clase de activo, es el fondo Sturdza Strategic Europe Value, que cuenta con cinco estrellas Morningstar.

Este fondo pertenece a la gestora suiza EI Sturdza, cuya filosofía es ofrecer oportunidades de inversión atractivas y valiosas en renta variable, centrándose en generar alfa a través de ideas de convicción. Gestionado por Willen Vinke, Sturdza Strategic Europe Value sigue un enfoque value a través del cual invierte en compañías europeas de elevada calidad que sean líderes en sus mercados, que coticen con descuentos, generen flujos de caja, cuenten con un margen de beneficio alto y con visibilidad de crecimiento en los mismos.

Asimismo, se decantan por negocios que sean poco intensivos en capital, lo que les lleva a enfocarse en sectores como salud, consumo o tecnologías de la información, mientras que tratan de evitar otros como las utilities, las materias primas, los bancos comerciales o las aseguradoras.

Otro de los requisitos que deben cumplir las compañías para incluirlas en cartera es tener una capitalización mínima de 500 millones de euros. Además, el gestor no solo se analiza las cifras de las empresas, sino que el análisis pormenorizado que realiza incluye reuniones con el equipo directivo o la utilización de metodología de valoración propia.

Este proceso permite reducir el universo de inversión, formado por 1.500 compañías, y construir una cartera concentrada, que suele contar con entre 25 y 35 posiciones, aunque con una rotación elevada, de entre el 40% y el 50%. El fondo no cuenta con restricciones geográficas o sectoriales. Realiza una gestión de convicciones pura.

Este fondo, comercializado en España por Capital Strategies y que recientemente ha cumplido cinco años, ha logrado batir prácticamente todos los ejercicios a su índice de referencia, el MSCI Europe Total Return Index. Dada su consistencia, consideramos que continúa siendo opción en firme a considerar de cara a 2016.

CC-BY-SA-2.0, FlickrFoto de Leo Grübler

. Al iniciar el alza en tasas, la velocidad y la magnitud serán la nueva preocupación

El mercado y los economistas coinciden en que la próxima semana, la Fed comenzará a subir las tasas después de casi 7 años en los que se mantuvieron cercanas al 0%.

Una vez que la Fed comience a subirlas, los temores que se incorporarán serán la velocidad y la magnitud del movimiento que, aunado a temas como las cotizaciones del petróleo, China, cuestiones geopolíticas o alguna combinación de todas, prometen que la volatilidad prevalecerá.

Una vez que se haya dado la primer alza y conforme se vayan dando las reuniones de la reserva federal se especulará si en la siguiente reunión habrá o no un aumento, lo cual estará supeditado al comportamiento de la economía, la inflación y el empleo, por citar algunas de las variables que el mercado estará siguiendo.

Empecemos por la velocidad. La reserva federal tiene 8 reuniones al año las cuales están distanciadas entre 42 y 56 días. Pensando que los aumentos se dieran de 25 puntos base, nos establece un techo de 200 puntos base por año, lo cual por el momento no se espera que suceda ya que la inflación aun se mantiene baja.

Si las tasas suben en 2016, 100 puntos base implicaría que los aumentos serían entre 84 y 98 dias; es decir, en una reunión suben 25 puntos base y en la otra no.

Al mercado lo que le gusta es el orden y si el alza comienza la próxima semana con 25 puntos base, ello podría significar que el aumento en 2016 sea de 75 puntos base lo que permitiría que las tasas suban en una reunión si y en otra no.

Al 7 de diciembre los futuros de fondos federales a enero de 2017 cotizan en 0,86%, lo que señala un alza gradual a partir diciembre de este año por lo que permite establecer que los aumentos de tasas se darán uno si y otro no a partir de la próxima semana.

El otro punto es la magnitud. ¿Hasta donde se dará el alza?, y este es un tema en el que no hay un concenso. Se podría establecer que la tasa de fondos federales de equilibrio, debería tener un premio sobre inflación del 1%, de tal forma que si la inflación llegara al 2% la tasa de fondos federales debería de situarse en el 3%.

Si revisamos la historia la tasa real nunca ha sido constante, al contrario. En los últimos 35 años la hemos visto fluctuar entre -3 y +5% y en los últimos 6 años fue negativa para reactivar los efectos de la crisis de 2008.

Partiendo de un objetivo de 3%(+1% real de la inflación objetivo), con aumentos escalonados a este nivel se llega en el primer semestre del 2018.

La tasa de cero por ciento, fue congruente con una de las peores crisis financieras de la historia moderna. Sin embargo, todavía hay un largo camino por recorrer hacia la tasa de equilibrio.