Foto: RonKikuchi, Flickr, Creative Commons. Generación Z: el reto de las entidades financieras

El tsunami tecnológico está mucho más cerca de lo que pensamos. Las entidades financieras que quieran sobrevivir en los próximos años deben estar pensando ya en cómo captar clientes de la Generación Z, es decir, de los nacidos entre la década de los 90 y los primeros años del 2000 y que siguen la línea de sucesión de la generación Y o millenials -nacidos entre los 80 y principios de los 90-.

Ese es su reto: captarlos y, más difícil aún: fidelizarlos. Los Z no han tenido que adaptarse a las nuevas tecnologías como lo han hecho los Y: han nacido con ellas. Desde la cuna han jugado con smartphones y tablets y por eso también se les conoce como “nativos digitales”. Su mundo es virtual. Son criaturas online. Leen poco papel, ven poca televisión y utilizan poco el correo electrónico: prefieren consumir contenidos de Internet, poder elegir cuándo y cómo ven los programas y comunicarse por mensajería instantánea o redes sociales.

Estos hábitos suponen un reto para las entidades financieras porque la diferencia evolutiva que existe entre las prestaciones digitales que ofrecen y las exigencias de los nativos digitales es total. El banco que piense que la digitalización es el futuro ya va tarde. La era digital es hoy y una de las consecuencias de la digitalización es que la competencia en la prestación de servicios bancarios ya no se circunscribe únicamente a bancos. Empresas líderes como Apple, Facebook y Amazon tienen equipos de consultores diseñando los paquetes financieros con los que van a irrumpir en el mercado. Apple ya empezó la carrera lanzando una tarjeta de crédito propia de la que colocó más de un millón en apenas 72 horas y Orange –operadora de telefonía- ya ha anunciado que lanzará su banco virtual en Francia en 2017 y en España en 2018.

En el último año han eclosionado las dos grandes tendencias que están transformando al sector financiero. Por un lado, el auge de los robo-advisors (servicios online de gestión financiera) y, por otro, la optimización de recursos para adaptarse al nuevo entorno digital.

Los primeros, los robo-advisors ya han dejado de ser un vocablo extraño de “algo que vendrá”. Ya no vendrán, ya están aquí. Betterment, por ejemplo, es un robo-advisor creado en 2010 en Estados Unidos. Hoy ya tiene 150.000 clientes y más de 4.000 millones de dólares de activos bajo gestión. Otro ejemplo es una gran casa de inversión como Invesco –de negocio tradicional/offline-, que ha comprado un robo-advisor este año. En España, una EAFI como Feelcapital ya está asesorando de forma exclusivamente online a sus clientes de forma personalizada, por un coste de 150 euros anuales.

Podemos cuestionarnos que una pequeña EAFI o el avance de algunas iniciativas fintech lanzadas en Estados Unidos influyan en la forma en que se ofrece el asesoramiento financiero en España; pero es menos cuestionable cuando entra en juego un player como La Caixa, quien a través de Imaginbank ha creado un banco que opera de forma exclusiva a través del smartphone. O cuando se trata de ING, que ofrece su propio asesor online a través de “My Money Coach”.

Según los pronósticos de la consultora A.T. Kearney, el sector de los robo-advisor crecerá un 68% anual hasta el año 2020 con 2,2 billones de dólares de activos bajo gestión. No hay hoy otra tendencia en el sector financiero con mayor proyección de crecimiento que los robo-advisor.

El otro aspecto que comentaba, la optimización de recursos y la transformación de la red de oficinas, está evolucionando a velocidad de vértigo y de forma inexorable. Los dos grandes ya han anunciado cambios: Santander va a cerrar más de 400 oficinas y a reestructurar su plantilla y, por otro lado, el consejero delegado de BBVA ya ha mencionado la posibilidad de cerrar hasta el 75% de su red en los próximos años.

En definitiva y como dije hace un tiempo, la banca será digital…o no será.

Columna de Ángel Faustino García, asociado de EFPA España.

. El smartphone ya es clave para las FinTech y la gestión patrimonial

Los smartphones han pasado a ser un dispositivo necesario para cualquier persona. Hablamos de smartphones, porque móvil se ha quedado pequeño. Llevamos un potentísimo ordenador de bolsillo. El estudio “La sociedad de la información en España” de Telefónica España pone de manifiesto varios datos reveladores de tendencias:

Entramos a Internet más por el smartphone que por nuestro ordenador.

Nos descargamos 3,8 millones de aplicaciones al día.

Vemos más las aplicaciones que navegamos por Internet.

Tenemos de media 30 apps en nuestro dispositivo, de las que utilizamos 14 de manera frecuente.

Estas tendencias se van a acentuar con el progresivo peso que adquieran los millenials como conjunto de población y conforme este segmento aumente su poder adquisitivo. Ellos son nativos digitales y van a marcar el camino que la tecnología debe seguir.

Las entidades financieras son conscientes de esta evolución. Prueba de ello es el estudio “Mobile Banking: Testing Times for Apps Developments” realizado por la consultora CSC. Las entidades destinan cada vez mayores presupuestos a desarrollos de apps y tienen previstos nuevos lanzamientos como herramienta de comunicación y gestión para sus clientes.

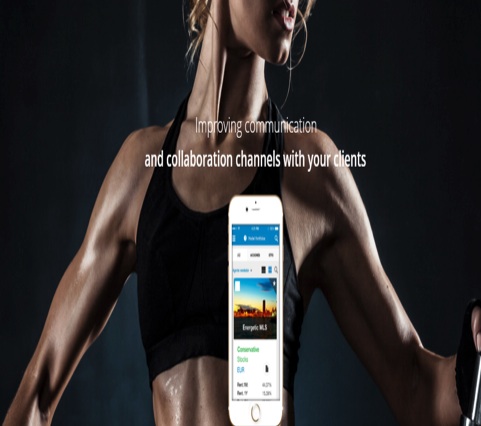

En el ámbito de la gestión de inversiones y patrimonios, TechRules es consciente y conocedora de estos cambios y cómo las apps se han convertido en herramientas centrales en la relación entre las entidades y los clientes. Las apps permiten tener un conocimiento muy concreto del uso e intereses de los usuarios, en tanto que permiten una monitorización permanente y la extracción de estadísticas relevantes que permiten una mejora continuada de la experiencia de los clientes. Además, se convierten en un canal preferente de comunicación, en tanto que la app permite al usuario tener la percepción de estar en contacto directo con su entidad a través de su dispositivo móvil.

El conocimiento tan concreto del usuario permitirá todavía más mejoras en el servicio prestado en la gestión de patrimonios. Las propuestas podrán ser todavía más a medida y responderán mejor a sus intereses. Además, la tecnología permitirá cumplir mejor con las exigencias reglamentarias en torno al perfilado de riesgos.

En este sentido, como indica el estudio de CSC, las entidades deben responder con el apoyo de las empresas expertas. Los bancos, las empresas de asesoramiento y las gestoras de inversiones tienen un negocio core: la gestión de patrimonios, la gestión de los intereses económicos del cliente. Ese es su conocimiento. El conocimiento de las empresas FinTech son las herramientas para que esa gestión y la relación entidad-cliente sea exitosa.

Todo esto es solo una parte, porque los proveedores FinTech no solo deben conocer las últimas tendencias tecnológicas, sino también el sector financiero. Nuestra experiencia ya cercana a los 20 años nos ha subrayado que estábamos en la línea adecuada desde el primer momento, porque nuestros desarrollos orientados a la gestión del riesgo y la monitorización continua de las inversiones se han convertido en las cuestiones fundamentales a las que el regulador apela de forma directa e indirecta.

El smartphone va a ir a más como dispositivo, los públicos serán cada vez más exigentes con la calidad de las apps y, en ese camino, las empresas de soluciones FinTech estamos a la vanguardia para responder a un sector con una regulación cada vez más compleja y que mira mucho por los intereses de los particulares. El futuro está un conocimiento experto del sector y de los intereses de los usuarios, unas herramientas intuitivas que respondan a los deseos de los clientes y que no descuiden el diseño y la usabilidad.

Columna de Raul Lacaci, director general de TechRules

CC-BY-SA-2.0, FlickrFoto: Heiddemoor. No es un año como otro cualquiera

En muchas de las democracias del mundo, los votantes están cada vez más desafiando las instituciones y los valores establecidos. El sector financiero necesita reaccionar.

Los mercados que se mueven por motivaciones políticas suelen durar poco. Sin embargo, puede que este año suceda todo lo contrario. Los titulares de todo el mundo están dominados por eventos políticos: el presidente chino, Xi Jinping, está enfatizando que una mayor liberalización del mercado tendrá que tener en cuenta consideraciones políticas. Rusia se debate entre el anhelo de su liderazgo por aventuras en el extranjero y un limitado margen de maniobra consecuencia del bajo precio del petróleo. Éste también ha exacerbado la situación en Oriente Medio, con unas consecuencias de más largo alcance. En tiempos de normalidad, el tratamiento del gobierno turco a la oposición y prensa le hubiera alienado más lejos de la Unión Europea.

Pero estos tiempos están lejos de la normalidad en Europa debido a la crisis migratoria. La indignación de muchos votantes europeos ha estado creciendo desde la crisis financiera. Con un panorama político cada vez más fragmentado y una creciente fuerza de los partidos populistas que ha hecho de la formación gobierno una tarea cada vez más difícil. Incluso la posibilidad de un Brexit ya no aparece tan improbable como antes. Al otro lado del Atlántico, la mayoría de los restantes candidatos presidenciales de Estados Unidos, sin duda, tienen lo que se necesita para sorprender tanto en casa como en el extranjero, por decirlo suavemente. Mientras tanto, el gobierno de Brasil está ocupado en su propio desmantelamiento y en el desarme de su reciente legado. Una preocupante ola de sentimiento negativo está ganando terreno en occidente de forma general.

En mi opinión, los gestores de inversión tendrán que hacer algo más que revisar sus predicciones a la baja. Lo que también significa pensar cómo podríamos ayudar a contener alguna de las tendencias más desagradables. Posiblemente, esto incluya revisar las políticas de inversión. Basados en nuestro proceso ESG (siglas en inglés que hacen referencia a las cuestiones medio ambientales, sociales y de gobernabilidad), nuestras decisiones de inversión están ya teniendo en cuenta la sostenibilidad, en lugar de simplemente tomar los potenciales retornos a corto plazo como único criterio.

Si queremos contribuir a parar la erosión de la fe en las instituciones sociales, parte de nuestra tarea es verificar que las compañías de nuestras carteras no sólo siguen la letra si no también el espíritu de las regulaciones actuales. Por otra parte, debemos examinar las bases del apoyo de la industria a fuerzas ‘business-friendly’ y si sus acciones pueden resultar algo miopes o ser fruto de un acto reflejo. Al mismo tiempo, los gestores no deberían prometer más de lo que pueden entregar.

¿Qué significado tiene todo esto en este ambiente de inversión volátil, en el que los retornos son susceptibles de ser moderados, pero, con un ajuste en riesgo, probablemente son más altos para los títulos de renta fija? Bueno, por un lado, significa oír a nuestros clientes, incluso a aquellos que insisten que se encuentran más cómodos con una alta posición en efectivo en estos momentos. Haciendo esto, ganaremos clientes satisfechos en el largo plazo.

Opinión de Stefan Kreuzkamp, CIO de Deutsche Asset Management

CC-BY-SA-2.0, FlickrPhoto: Heribert pohl. Misperceptions of Thailand

En un reciente viaje de análisis a Tailandia, he tenido la oportunidad de evaluar algunas percepciones erróneas comúnmente aceptadas sobre las perspectivas a largo plazo para la economía del país.

Uno de los errores más comunes acerca de Tailandia, por ejemplo, es que su población envejece rápidamente y esto hace que sus bolsas y empresas sean relativamente poco atractivas para los inversores en comparación con los países vecinos como Filipinas, Vietnam, Myanmar o Indonesia. Creemos que esta generalización olvida el dinamismo de varias empresas tailandesas. El conjunto de oportunidades que presentan muchas empresas va más allá de una población de unos 68 millones de personas.

Las empresas tailandesas han hecho progresos, ramificándose a los países vecinos para participar en su crecimiento y aprovechar la existencia de una población más joven. Las similitudes culturales y del mundo de los negocios han hecho más fácil para las empresas una expansión rentable a las regiones colindantes.

Otra idea errónea es que Tailandia, con su PIB per cápita de aproximadamente 6.000 dólares, se ha quedado atascada en una población con ingresos medios. El temor es que Tailandia podría no ser capaz de pasar de una economía basada en la manufactura y la agricultura a una más especializada en los servicios. La economía tailandesa en efecto necesita de reestructurar su plantilla ya que aproximadamente el 42% de la población trabaja en el sector de la agricultura, lo que contribuye menos del 11% al PIB.

Sin embargo, creemos que se han sentado las bases políticas para que la economía pueda pasar a una economía basada en el conocimiento. Por ejemplo, la continua inversión del gobierno en la educación, que supuso más del 21% del presupuesto nacional en 2012, ha dado lugar a una tasa de matrículas en la educación universitaria que está entre las más altas de la ASEAN.

En los últimos años, un error común entre los inversores extranjeros ha sido el de dividir Tailandia regionalmente entre «Bangkok» y «el interior del país». Esto se hace así porque el «interior del país» está significativamente subdesarrollado y depende en gran medida de la agricultura. Pero en base a nuestro análisis, creemos que esta división es, tal vez, demasiado simplista. Por ejemplo, el análisis de los operadores de centros comerciales ha descubierto centros «rurales» que están, de hecho, en grandes ciudades que prosperan gracias al turismo y al comercio transfronterizo.

Reestructuración económica

También hemos descubierto que la población local, especialmente los burócratas, todavía creen que Tailandia es bastante resistente a las perturbaciones internas y externas. Lo llaman la «Tailandia de Teflón», para sugerir nada queda adherido a ella. Sin embargo, podrían estar sobrestimando ese nivel de resistencia. Tailandia aún no se ha recuperado del golpe de estado de 2014. La sustitución del gobierno democráticamente elegido y el nombramiento de una junta de gobierno ha dado lugar a un período de incertidumbre de falta de acción política. Una consecuencia de esto ha sido la pérdida de cuota de mercado de la inversión extranjera directa a países como Vietnam, Filipinas e Indonesia.

Creemos que una reestructuración de la economía es necesaria dado el envejecimiento de la población de Tailandia, el menor crecimiento global y la competencia de los países vecinos. El gobierno parece haber entendido la urgencia de la situación y ha dado a conocer una serie de políticas para mejorar las infraestructuras básicas del país. A corto y medio plazo, esto debería ayudar. A más largo plazo, nos gustaría ver un sistema de gobierno más sostenible que inspire confianza a los inversores locales y a los extranjeros para invertir capital a largo plazo en el país.

Tarik Jaleel es research analyst en Matthews Asia.

CC-BY-SA-2.0, FlickrFoto: Yaybiscuits123. Dos partes de la subida de tasas

Un período largo de tiempo ya lleva el BanRep subiendo las tasas de interés. En la teoría económica más pura, cada vez que sube la inflación el antídoto es un incremento de los intereses, lo cual debe llevar a la población en general, a reducir sus necesidades de consumo, al ser más costoso para cualquier persona el consumo que el ahorro.

Pero se sabe que la teoría económica se basa en un supuesto muy fuerte, y es que los individuos son racionales, es decir, que toman las decisiones basados en que entienden todo y que la mejor decisión posible es la que terminan ejecutando. No hay tal. Losindividuos son altamente irracionales en sus decisiones económicas y en sus decisiones financieras.

Por lo tanto, no siempre una subida de tasas de interés tiene el efecto que predice el libro de texto, y, a mi parecer, menos cuando la inflación proviene de problemas de oferta, como lo que está ocurriendo en Colombia. Aquí el problema no es que la gente esté comprando desaforadamente más, lo que ocurre es que, como en el caso de los alimentos, se está ofertando un poco menos.

Es inevitable que algunas cosas sí se reduzcan, como, por ejemplo, la demanda por créditos, los cuales han incrementado su precio. En este orden de ideas, menor crédito sí debería llevar a menores compras de algunos bienes, y en este caso, sí que aplica la economía básica.

Sin embargo, deben existir otros motivos para la subida de tasas de interés, que son precisamente los que apelan a la parte no racional de los individuos. Algo que sí sabe la economía desde hace tiempo, es que las personas sufrimos del efecto riqueza, es decir, tendemos a ver los cambios nominales en los ingresos, pensando que somos un poco más ricos, sin pensar en que todo por detrás también sube. En un país como Colombia, donde los salarios muchas veces se ajustan por IPC (a veces, como en el salario mínimo, por encima de IPC), en enero de 2017 se verá un aumento cercano al 8% nominal en los ingresos de la población.

Este es un aumento no despreciable, que en términos nominales, llevará a la gente a pensar que tienen mucho más dinero que el que tenían en diciembre, sin darse cuenta que fue equivalente a la pérdida de poder adquisitivo sufrida por la inflación. El problema es que, como en las películas, cuando la gente siente que tiene más dinero, sale a comprar. Y si compran, pensando que son un 8% más ricos, la inflación se auto reproduce.

Así, la subida de tasas de interés tiene dos caras: la primera, la lógica, la de restringir las compras y el consumo; y la segunda, la de evitar el efecto riqueza que, en últimas, es atacar la parte irracional del individuo.

Las opiniones expresadas son responsabilidad del autor, y no representan necesariamente la posición de Old Mutual sobre los temas tratados.

Opinión de Manuel García Ospina, vicepresidente de wealth management de Old Mutual Colombia.

CC-BY-SA-2.0, FlickrPhoto: Glenn Waters. Abenomics is Alive and Well

A pesar de la decepción después de que el Banco de Japón (BOJ) no actuara en su última reunión de abril, no hay que escuchar a quienes proclaman que Abenomics ha muerto. De hecho, está vivo y en buena forma.

Muchos sugieren que de alguna manera Abenomics ha sido hasta ahora un fracaso, pero esto es sólo parcialmente cierto si esperábamos milagros. La verdad es que:

1) Incluso a pesar de su reciente subida, el nivel actual del yen se compara favorablemente con el cambio de 78 yenes por dólar que había antes de poner en marcha el paquete de medidas de Abenomics.

2) El Acuerdo Transpacífico de Cooperación Económica (TTP) ha sido negociado con éxito, lo que requiere reformas económicas sustanciales, especialmente en el sector agrícola, hasta ahora fuertemente protegido.

3) El objetivo de una inflación al 2% era ambicioso, pero el IPC –excluida la alimentación y la energía- se acerca ahora al 1% frente a la tasa plana o incluso negativa de antes de Abenomics.

4) Japón empieza a creer ahora en el valor del accionista, los programas de recompra de acciones y la mejora de los márgenes de beneficio antes de impuestos, que han subido hasta niveles récord, especialmente en los sectores de servicios no sensibles a la cotización del yen.

5) Los impuestos corporativos han bajado de forma generalizada, de tal forma que los márgenes de beneficio neto recurrentes están mejorando incluso aún más rápido que los márgenes antes de impuestos.

6) Cuando miramos el panorama económico general, no las estadísticas macroeconómicas, uno ve el pleno empleo, subida o estabilización de los precios de la vivienda (después de décadas caída de la riqueza), y una competitividad internacional sólida en las industrias avanzadas.

7) Reina la estabilidad política mientras que antes el primer ministro cambiaba casi cada año.

8) Las mujeres están aumentando su participación en el mercado laboral y en los dos últimos años se han creado más de 200.000 plazas de guardería.

En cuanto al Banco de Japón, la razón probable por la que decidió esperar en abril debe ser la de asegurarse que su siguiente paso estaba perfectamente organizado desde el punto de vista logístico, en comparación con la adopción en enero de los tipos de interés negativo. Ciertamente, la logística para poner en marcha un programa del estilo del TLTRO de BCE es mucho más complicada que el simple aumento de las compras del QE, y requiere mucha más planificación y transparencia.

Pero retraso no significa rendición, y si alguien piensa que el gobernador Kuroda no está dedicado totalmente a la consecución del objetivo de una inflación positiva, se equivoca gravemente y se verá decepcionado cuando el Banco de Japón ponga en marcha su próxima gran decisión, probablemente en junio.

Los TLTROs, que proporcionan financiación con tipos de interés negativos a los bancos si pueden demostrar que va a aumentar el crédito, son necesarios, ya que en enero, la puesta en marcha de los tipos de interés negativos sobre el exceso de reservas llevó a los analistas a recortar sus estimaciones de ganancias de los bancos, lo que condujo a una oleada de ventas de sus títulos. Puesto que el precio (incluyendo el precio de los activos como el del sector inmobiliario y las acciones, con el fin de crear «efecto riqueza») es una parte clave de la creación de inflación de Abenomics, los bancos no deberían verse penalizados demasiado, o de lo contrario los préstamos y precios de las acciones no subirán de manera constante.

Además de un TLTROs, el siguiente movimiento del Banco de Japón es probable que aumente la cantidad de reservas de los bancos que no están sujetos a las tasas de interés negativas. También se espera un aumento de las compras de ETFs a un nivel que va a empezar a tener implicaciones de política monetaria en lugar de reflejar simplemente el deseo del Banco de Japón de aumentar el apetito por el riesgo del pueblo japonés.

En lo que respecta a la flecha fiscal, el » helicóptero del dinero» es un término vago y controvertido. Si significa un peligroso y extraordinario aumento en el gasto fiscal financiado mediante una inyección monetaria, entonces no es probable que suceda. Sin embargo, Japón aumentará pronto y de forma considerable el gasto fiscal, sobre todo debido al terremoto, y el Banco de Japón indirectamente financiará gran parte de esto.

Por lo tanto, las «flechas» monetarias y fiscales se acelerarán pronto, mientras que es probable que la economía continúe creciendo a un ritmo moderado. Sería de gran ayuda si Estados Unidos aprueba el TPP, pero incluso si no lo hace, es probable que de todas formas Japón ponga en práctica la mayor parte de las reformas. Son especialmente necesarias las del sector agrícola.

Otras reformas, como la del mercado de trabajo, también ayudarán a demostrar que Abenomics está vivo y en buena forma. Sin embargo, creo que tiene una importancia clave que las empresas japonesas sean pro-activas en este esfuerzo. Es necesario que inviertan de forma más local, en lugar de en el extranjero, y sean más creativos en la creación de nuevas empresas, especialmente en las tecnologías verdes. Abenomics no se trata sólo del primer ministro y su equipo: es el futuro de Japón en su conjunto.

El criterio básico y más importante que todos utilizamos a la hora de comprar cualquier tipo de activo y realizar una inversión es su precio. El precio lo marca todo. El problema es que a veces discernir entre caro y barato no es del todo fácil.

Hoy podemos afirmar que todos los activosestán caros. Es una realidad. La gran mayoría de bonos no pagan nada. El PER del S&P 500 está a 19 veces y el del Eurostoxx a 20 según Bloomberg.

El caso más claro y extremo es la liquidez. Los tipos de interés están cercanos a cero desde hace más de seis años y en algunos casos ya están en negativo. El bono alemán a cinco años tiene una rentabilidad del -0,40%. Hasta nos sorprende que en tiempos no tan lejanos la liquidez pagara más de un 10%. Cuando sean mayores los millennials pensarán que fue una aberración de la historia.

En el caso del cash, lo más importante de esta triste realidad es saber ¿por qué está tan “caro” el precio del dinero? Muy fácil, son muchos los inversores institucionales y privados que tienen miedo y se refugian en los bonos del estado alemán buscando seguridad. Esto supone que están dispuestos a pagar un “alto precio” por tener su dinero en uno de los activos más seguros que existen.

Esta carta no es una recomendación ni una elucubración futurista sobre el devenir de las bolsas. Es una obviedad que invita a la reflexión.

Columna de David Levy, director general de Diverinvest EAFI.

CC-BY-SA-2.0, FlickrPhoto: Neal Fowler. Time To Take A Step Back?

Dado lo decepcionante que ha sido la temporada de resultados del primer trimestre, estoy empezando a ser más cauteloso sobre los mercados en los próximos meses. Estamos en medio de un tercer trimestre consecutivo de ganancias pobres y salidas de capital, y lo que es más preocupante es la debilidad que se extiende más allá del sector de la energía o de los exportadores hacia a una franja más amplia de empresas en las bolsas. Para mí, esto es una señal de que hay que reducir el riesgo de muchas carteras.

¿Por qué aumenta nivel de preocupación?Los tres anteriores periodos de recesión en las ganancias de los últimos 50 años estuvieron provocados por una combinación del desplome de los precios del petróleo y un dólar fuerte que tendían a durar dos trimestres. Pero el pronunciado descenso de ahora ya dura tres trimestre. Por el momento, habría esperado que las ventas y ganancias se recuperaran, gracias al ahorro que ha significado para los consumidores la caída de los precios del petróleo. También los menores costes de la energía deberían haber impulsado un aumento de la actividad económica en general, gracias a unos mayores ingresos reales de los consumidores, algo que aún no ha sucedido. Esto me resulta tanto desalentador y una mala señal para los activos de riesgo.

Reevaluar el mix de activos

Los inversores podrían querer permanecer a un lado por ahora. Una respuesta apropiada para las carteras diversificadas podría ser la de reevaluar la combinación de calidad, y considerar el peso hacia las acciones de empresas con rentabilidad por dividendos sostenibles y hacia bonos de alta calidad, tal vez los créditos corporativos estadounidenses.

Aunque no creo que el actual contexto señale el comienzo de una recesión en Estados Unidos, sí estamos experimentando una recesión prolongada de las ganancias. Para seguir apostando por los activos de riesgo, necesitaría ver lo siguiente:

Una recuperación en los gastos de capital

Una mejora de los ingresos para las multinacionales con sede en Estados Unidos

Una mejora sostenible en los mercados emergentes

Una mejora del poder de fijación de precios que respalden un incremento de la inflación global

Preocupaciones adicionales

Aparte de las preocupaciones expresadas anteriormente, hay una serie de otras cuestiones que el mercado necesita confrontar. En particular, debido a la creciente debilidad de los ingresos, el actual PER del S&P 500 está situado en 16.3x, un nivel demasiado alto.

Tampoco las tendencias estacionales son particularmente favorables de cara a los próximos meses. El periodo a octubre se caracteriza históricamente por los movimientos laterales del mercado, lo que se traduce en una rentabilidad plana para los inversores cuando se toma en conjunto los datos de varias décadas. Como dice el dicho popular, «vende en mayo y desaparece». Este año, en particular, los inversores pueden permitirse el lujo de esperar a que los datos aporten una mayor claridad.

En general, los participantes del mercado tienden a ser cautelosos en los meses previos a los periodos de elecciones más relevantes. Y dado que los comicios estadounidenses de este año probablemente se conviertan en una dura batalla, la precaución puede estar justificada. Otros riesgos que pueden justificar la precaución son el referéndum del Brexit el 23 de junio y la repetición de las elecciones en España unos días después, así como las preocupaciones sobre la capacidad de Grecia para cumplir con sus obligaciones financieras en los próximos meses.

El entorno macroeconómico ha demostrado ser menos dinámico de lo esperado en los últimos meses. Los datos de ingresos por impuestos del Gobierno de Estados Unidos han disminuido, pese a los datos de empleo, que todavía podemos calificar de robustos. Las ventas de viviendas nuevas, aunque sólidas, no han cumplido con mis expectativas. Además, las ventas de automóviles están perdiendo impulso después de unos datos muy fuertes en 2015. Y lo más importante, la participación de los beneficios en el dato del PIB, uno de los indicadores más importantes de cara al futuro para mi, ha empezado a caer.

Mientras que el ciclo económico estadounidense actual sigue siendo fuerte en base a muchos datos macro como el crecimiento del empleo y de los salarios y los márgenes de beneficios corporativos, las bolsas atraviesan ciertas dificultades para generar los ingresos y los márgenes que esperábamos en los últimos años.

Nuestro trabajo será seguir los cambios en los mercados y la economía, y esperamos que nuestras actuales preocupaciones serán temporales. Pero por ahora, tiene todo el sentido retroceder.

James Swanson es estratega jefe de MFS Investment Management.

CC-BY-SA-2.0, FlickrPhoto: Frontriver. Mirage or opportunity in the ‘beta desert’?

La deuda high yield fue una de las principales beneficiarias de la política monetaria de la Fed y de otros bancos centrales en respuesta a la crisis financiera global. Sin embargo, estas medidas proporcionan pocos incentivos a los ahorradores que optan por los depósitos en efectivo, dado que los tipos de interés a largo plazo han caído a niveles sin precedentes. Este proceso desató una poderosa dinámica de búsqueda de rentabilidad e hizo caer los spreads del crédito high yield mundial a un mínimo de 3,6% y las rentabilidades absolutas hasta el 4,9% en junio de 2014.

Las consecuencias de la orgía de crédito que caracterizó el período previo a la crisis financiera global se vio mitigada por las agresivas políticas de los bancos centrales, lo que garantizó una refinanciación sorprendentemente ordenada de los balances de los bancos altamente endeudados. Como tal, el nivel de angustia fue en realidad muy bajo en comparación con ciclos anteriores, sobre todo teniendo en cuenta la magnitud de la crisis de 2008. Al final, el mercado alcanzó niveles de valoración absurdos y, con la reducción de las políticas de estímulo (taper tantrum), empezamos a ver la llegada de un ciclo de mercado a la baja.

La valoración errónea de los precios de un activo normalmente crea las condiciones que conducen hacia un revés en su trayectoria, lo que permite un movimiento de regreso hacia su valor razonable a largo plazo. El mercado alcista visto tras la crisis financiera en la deuda high yield es un ejemplo particularmente bueno. Las empresas de menor calidad crediticia fueron capaces de refinanciar con demasiada facilidad, y, en muchos casos, acumularon demasiada deuda barata, quedando vulnerables a un crecimiento bajo, a un medio o bajo poder de fijación de precios o a cambios importantes en la fijación de precios. Un ejemplo es el sector de petróleo y ‘shale gas’, que fue capaz de acceder a una cantidad aparentemente inagotable de deuda barata a precios totalmente desproporcionados con respecto a los riesgos. El sector energético que pesaba un 9% en el mercado de deuda high yield Estados Unidos hace 10 años, llegó a pesar un 15% antes de que el precio del petróleo comenzara su caída libre.

La venta masiva en el mercado de deuda high yield, provocada en parte por la caída de los precios del petróleo, socavó la confianza en los mercados de crédito, y, por extensión, en los activos de crecimiento en general. Esto, a su vez, culminó con la oleada de ventas en enero y febrero de este año y llevó la deuda high yield, antes tan cara, a lo que consideramos los niveles de fin de ciclo y relativamente baratos. La rentabilidad de los bonos nominales alcanzaron niveles superiores al 10% (en EE.UU.) y los spreads se han extendido desde un mínimo de 335 a 890 puntos básicos, según datos de Bloomberg.

Estos niveles descuentan un aumento en las tasas de morosidad muy por encima del 8%, el equivalente al descuento propio de una recesión. El comportamiento de los precios de mercado en este episodio fue típico de cómo, a corto plazo, los inversores pueden llegar a distanciarse de la realidad fundamental. Esto nos llevó a volver a establecer una posición que partía de un peso cero en nuestras estrategias total return de multi-asset, creyendo que el bajo crecimiento y el ciclo de bajos tipos de interés están lejos de funcionar. Después de haber sido sin duda uno de los activos de crecimiento menos atractivos, la deuda high yield ha pasado a ser uno de los más atractivos en el corto espacio de dos años.

Hemos reasignado activos a deuda high yield antes de lo que habíamos previsto originalmente. Las circunstancias presentan una oportunidad para comprar activos con una prima de riesgo, que podría decirse que ofrece a los inversores perspectivas de incluir en cartera deuda con rentabilidades ajustadas al riesgo muy atractiva a medio plazo, incluso aunque entremos en una recesión relativamente severa. Por otra parte, a través de una cuidadosa selección ‘bottom-up’ de los valores individuales, hemos sido capaces de reducir el riesgo de impago en la posición, en comparación con ser simplemente propietario de una exposición pasiva a esta clase de activos. Conforme los inversores a largo plazo se dieron cuenta del atractivo de las valoraciones de la deuda high yield, los mercados se recuperaron con fuerza. Los diferenciales del high yield han caído ahora en picado desde 890 a 700 puntos básicos, lo que hace el caso menos convincente, pero si tenemos en cuenta la dinámica cíclica, todavía lo consideramos como una clase de activo atractivo a medio plazo.

El comportamiento irracional de los inversores y del mercado puede propiciar excelentes oportunidades para los inversores a medio y largo plazo que se centran en los fundamentos y las valoraciones. Por supuesto, no se trata sólo de reconocer la oportunidad, sino de ser capaz de actuar con rapidez y decisión, porque puede ser que las ventanas de oportunidad, como en este caso, se cierren rápido.

Philip Saunders es co-director de multiactivos y portfolio manager principal del Global Strategic Managed de Investec.

CC-BY-SA-2.0, FlickrFoto: Daniel García Neto. Reflexiones de un ‘gringo’ en Brasil

Como ciudadano uruguayo y americano que ha trabajado en Brasil, o con personas de origen brasileño desde 1995, nunca había visto al país de esta manera. En 2012, mientras estaba de visita en Brasil, fui una preciosa mañana a correr temprano en la ciudad de Vitória, la capital de Espírito Santo. El estado de Espírito Santo es el mayor productor de petróleo y Vitória es un importante puerto para la exportación de hierro y acero de compañías como Vale o CST. Me paré para hidratarme, ¡entonces me di cuenta que el agua de coco que compré a un vendedor de la calle en esta ciudad secundaria era más cara que un agua de coco Vita Coco en Nueva York o que posiblemente en Tokio!

Había unas claras razones fundamentales por las que BigSur comenzó a tener un sentimiento bajista acerca del crecimiento de la economía, del real brasileño y de todos los activos brasileños. Una década de prosperidad impulsada por el auge de las materias primas, permitió a Brasil esconder problemas en su marco legal y político en lugar de construir instituciones más fuertes durante sus años de bonanza. A las familias brasileñas que eran clientes nuestros en aquel momento, les recomendamos encarecidamente que diversificaran fuera de Brasil. Avanzando cuatro años después hasta el día de hoy, el país se encuentra probablemente en una de sus más profundas crisis. Acabo de regresar de un viaje con un colega especialista en crédito que gestiona unos 23.000 millones de dólares en activos bajo gestión, con más de 26 años invirtiendo en deuda corporativa en todo el mundo; y me gustaría compartir algunas reflexiones sobre lo que está sucediendo en Brasil, mientras pensamos que la crisis brasileña es muy idiosincrática, creemos que podemos arrojar algo de luz desde nuestra reconocida perspectiva de gringo.

Un largo camino para que la economía brasileña mejore

La economía de Brasil se enfrenta a su peor recesión desde 1930. Se espera que su economía se contraiga entre un 4% y un 5% en este año, después de haberse retraído en un 3,8% en 2015 (lo que representó el deterioro más rápido en 35 años). Esto podría traducirse en una pérdida del 8% al 9% del PIB en dos años, lo cual para algunos economistas es considerado una depresión.

Muchos factores han llevado a Brasil a la situación actual. Existían una serie de políticas infundadas, incluyendo un incremento excesivo del consumo a través de líneas de crédito, tipos de interés bajos por debajo del punto de equilibrio o umbral de rentabilidad y un tipo de cambio artificialmente fuerte para controlar la inflación.

Brasil también tenía una falta de acuerdos con los principales bloques económicos globales y muchas entidades públicas utilizaban métodos contables “creativos”. Este tipo de políticas permitieron al país alcanzar en pocos años un crecimiento por encima de su potencial, impulsado por el auge de las materias primas y soportado por una inflación y un desempleo artificialmente bajos y los precios del combustible.

Además del declive de la economía, muchos esperan que la tasa de desempleo se sitúe cerca del 12%, una fuerte caída en el ingreso familiar y un declive en la inversión y el consumo. La deuda del gobierno está ahora creciendo con rapidez, hacia un nivel donde una vuelta atrás es extremadamente difícil y dolorosa de administrar. La deuda soberana de Brasil (que se triplicó en la última década al nivel de US$ 1 Trillon)fue rebajada por todas las agencias de calificación a grado especulativo, tanto en la deuda local como en la deuda extranjera.

Creemos que va a ser un largo camino para que la economía salga de su estado de paralización y el proceso no será ni rápido ni fácil. ¿Por qué? Porque es una economía altamente rígida con una pesada utilización de la indexación. Con fuertes sindicatos, leyes laborales regresivas y un sistema judicial engorroso, junto con una pobre infraestructura. Existen demasiados cuellos de botella en la economía. Escasez de líneas de ferrocarril, puertos amarrados, todo obstaculizando el flujo de productos al mercado. El coste de mover soja, el principal producto exportado en el país, desde la cita transportadora de grano en el interior del estado de Mato Grosso al puerto de Santos en el Estado de Sao Paulo, es casi cuatro veces mayor que lo que cuesta a un granjero de Illinois, llevar su cosecha de soja a Nueva Orleans.

Todo esto también lleva a un altísimo coste a la hora de hacer negocios. El famoso “coste Brasil” tiene muchos componentes, incluyendo altas tasas de impuestos (36% del PIB, muy por encima de la media del 21% para países de renta media-alta), chocantes derechos de importación y rígidas leyes laborales que hacen que sea difícil utilizar a los trabajadores de una forma eficiente. Altos tipos de interés significan que las firmas deben gastar un paquete en financiación; una alta criminalidad añade unos altos costes en seguridad a los costes generales. Según Manpower Group, un terrible sistema de educación hace de Brasil el segundo lugar más difícil del mundo para las compañías para encontrar las habilidades que necesitan.

En el informe “Cost of Doing Business” 2016 del Banco Mundial, Brasil aparece en la posición número 116 en el mundo (bajando desde la posición 111 en 2015). Algunos de los factores del alto coste de hacer negocios, en los que Brasil sale desfavorecido en comparación con otros países de la OCDE e incluso con otros países de la región, incluyen:

Número de procedimientos y número de días que transcurren para comenzar un negocio.

Número de horas por año empleadas para pagar impuestos, ¡El sistema fiscal de Brasil ocupa la primera posición en la clasificación mundial por ser el que más tiempo consume!

El coste de exportar, el coste de importar, tiempo para salir de la insolvencia y tiempo para resolver un litigio

Analizando las perspectivas económicas de los siguientes próximos años, hemos llegado a la conclusión de que el país necesitaría bajas tasas de interés reales para recuperar su capacidad de crecimiento y que la inflación permanezca controlada. No vemos ninguna de esas condiciones presentes en el corto plazo.

Una situación política paralizada con una solución poco clara

Mientras el país está completamente paralizado, está claro que sería necesario un catalizador político. Sin embargo, haya o no haya ‘impeachment’, no vemos un profundo cambio político antes de y probablemente durante las elecciones de 2018. Lo más seguro es que veamos un grupo de granujas siendo remplazado por otro. Con o sin ‘impeachment’ de la presidenta Dilma Rousseff, Brasil se está enfrentando a una multitud de cambios que podrían complicar la capacidad del nuevo gobierno para revivir una economía que se está hundiendo y aliviar el malestar inflamado por meses de un amargo enfrentamiento político. Cualquier alternativa de gobierno será dirigida por políticos que son corruptos y que están envueltos en algún escándalo, en especial el partido centrista PMDB, considerado una ‘partido de alquiler’. Además, con o sin la aprobación del proceso de destitución, vemos la situación política como frágil e inestable. El vicepresidente Michel Temer del partido PMDB, que compartía el poder con el Partido de los Trabajadores de la presidenta (hasta su escisión en el mes de marzo), renunció a ser líder del partido en este mes. Esto sucedió después de la Corte Suprema de Justicia emitió un fallo preliminar en el que el proceso de destitución de Dilma Rousseff se podría extender a Temer, ya que también ha sido investigado por fondear la campaña de reelección de Dilma en 2014 con sobornos. El escándalo no finaliza ahí, en la otra cara de la moneda, el legislador que supervisa el proceso de destitución, Eduardo Cunha, se enfrenta también a cargos y a una acusación que alega que, en 2006, Cunha ayudó a orquestar un soborno de 40 millones de dólares a cambio de dos contratos para construir plataformas flotantes para la extracción de petróleo para la compañía estatal Petrobras. Esto ilustra lo difícil que será para el país reconvertirse, ya que las raíces de la corrupción son profundas. El primer patrocinador político de Eduardo Cunha, el ex-presidente Collor, regreso al gobierno 15 años después de su ‘impeachment’. Fue elegido por el Senado para encargarse de un comité de ética y estará entre los designados para votar sobre el ‘impeachment’ de Dilma Rousseff. ¿Puede haber algo más irónico que esto?

De acuerdo con la organización sin ánimo de lucro “Transparência Brasil”, el 60% de los legisladores federales de Brasil han estado condenados o están bajo investigación por los crímenes que van desde corrupción a fraude electoral, o incluso a asalto.

El partido PMBD puede formar un nuevo gobierno, pero está plagado por rivalidades internas. El mayor desafío para Michel Temer y su nuevo gobierno será apaciguar al enfurecido núcleo duro de seguidores de Dilma Rousseff. El país se verá invadido por movilizaciones sociales, huelgas y ocupaciones de los trabajadores por parte de las personas sin hogar y sin tierra. Después de meses de incertidumbre y sufrimiento, este agotado país se dirige inevitablemente hacía más de lo mismo.

El problema en Brasil es que los legisladores gozan de inmunidad. El principal fiscal del caso Petrobras solicita una revisión de todas estas normas; alegando que la corrupción está tan profundamente arraigada que incluso las docenas de condenas en la investigación de Petrobras no serán suficientes para extirparlo. Para que el país se libere de la corrupción, de la impunidad y cambie su cultura, debe alterar sus instituciones. Y esto ni siquiera está en ninguna mesa por el momento. Los otros factores que complican la situación y añaden inestabilidad es que no existe ningún otro partido político o líder que haya podido capitalizar de la desconfianza de la población y de la complicación de un sistema político con 35 partidos políticos. Mientras no es nuestro escenario base, el peligro de que Brasil siga el camino de Venezuela está latente.

El cambio cultural y las reformas estructurales están muy lejos

El modelo económico capitalista y ‘de amiguismo’ introducido por el Partido de los Trabajadores (PT) generó un crecimiento explosivo en la deuda y una enorme distorsión en la asignación de recursos y crédito a la economía. Algunos analistas estiman que cerca del 50% de los préstamos corporativos fueron subsidiados.

Para revertir este explosivo crecimiento de la deuda, varias reformas estructurales económicas necesitarían ser implementadas. En el presupuesto del gobierno, el énfasis principal debe ponerse en reducir los gastos obligatorios garantizados por la constitución, para proporcionar al gobierno una mayor flexibilidad cuando los ingresos fiscales disminuyen. Esto debe incluir una reforma de la seguridad social, un cambio en el cálculo del ajuste del salario mínimo y pensiones, un mejor desacoplamiento de los ingresos presupuestarios y una mayor flexibilidad en las leyes laborales, sólo por nombrar algunas de las reformas. Pero es demasiado pronto para adivinar cómo será el nuevo modelo económico. No pensamos que existe alguna alternativa política real y que no hay un énfasis en un cambio estructural o institucional. El modelo económico y la cultura cambiaran una vez que nuevos procesos entren en vigor, no sólo porque el juez Sergio Moro esté persiguiendo a políticos corruptos y empresarios. Consideramos que esto es un buen primer paso y uno necesario. Sin embargo, no lo consideramos como suficiente razón para motivar un cambio en el modo en que Brasil opera. En un texto de la publicación Harvard Business Review titulado “La cultura no es culpable” escrito por Jay W. Lorsch y Emily McTague, los autores concluyen que la cultura no es algo que “tenga arreglo”. Por el contrario, en su experiencia, el cambio cultural es lo que se obtiene después de haber implementado nuevos procesos y estructuras para hacer frente a negocios difíciles y a desafíos empresariales (como volver a reelaborar una estrategia o un modelo de negocio obsoleto). La cultura evoluciona a la vez que se realiza ese importante trabajo. Estamos muy lejos de ese punto para el modelo brasileño. Mientras tanto, el escándalo de corrupción está manteniendo los ‘espíritus animales’ deprimidos, ya que la inversión neta es negativa y no existe inversión en infraestructura o en industrias de bienes intensivos en capital. No existe un catalizador para el cambio, al igual que no hay fecha límite para la persecución de los empresarios. Sin embargo, de forma similar a la dinámica que estamos viendo en Estados Unidos y Europa, las fusiones y adquisiciones brasileñas se han beneficiado del interés de compañías internacionales que buscan hacer adquisiciones estratégicas. Son compañías que buscan comprar activos desarrollados y realizados con una fuerte presencia en el país, evitando de esta manera, los riesgos propios de construir un negocio o una infraestructura de activos desde cero.

La actividad en fusiones y adquisiciones es fuerte

Un tema al que estamos poniendo atención es el serio repunte de la actividad en fusiones y adquisiciones (M&A, por sus siglas en inglés) en Brasil. El cuarto trimestre de 2015 fue el tercer mejor trimestre para las actividades de M&A desde 1995, con un volumen de acuerdos llegando a los 22.600 millones de dólares. Esta tendencia ha continuado en el primer trimestre de este año y los banqueros son optimistas con que ésta continuará en el corto plazo. Cerca de un 45% de depreciación del real brasileño frente al dólar desde 2014 ha hecho que los activos brasileños sean más asequibles para los inversores extranjeros, atrayendo compradores de Europa, Estados Unidos y, cada vez más, de Asia. El mercado brasileño, con una población superior a los 200 millones y una gran juventud demográfica (el 25% de la población), es importante para muchos inversores estratégicos en el largo plazo, que, en este punto del ciclo, creen que están accediendo a un mercado en el que necesitan tener presencia por un precio barato. Estamos viendo este tipo de actividad especialmente en infraestructura, bienes de consumo y compañías de bienes discrecionales de consumo.

La agricultura es una industria brillante de Brasil

Parece que los agricultores brasileños van a producir este año cosechas récord de soja, café y azúcar, mientras que los ganaderos de vacuno y los criadores de pollos y cerdos están alcanzando nuevas cuotas de exportación. La agricultura fue el único sector de la economía brasileña que se expandió el año pasado, con un 1,8%, mientras que la totalidad del PIB disminuyó un 3,8%. El mundo entero tiene que comer y Brasil vive de la agricultura. La agricultura brasileña continúa vendiendo a menor precio que sus contrapartidas en Estados Unidos y Europa, siendo el productor más eficiente en el mundo. Esto se debe a dos razones: 1) Brasil se convirtió en una economía mucho más competitiva el año pasado gracias a la depreciación del real; y 2) la agricultura ofrece un raro ejemplo de un sector brasileño que es competitivo a nivel global. El resto de manufacturas del país son mayoritariamente ineficientes por todavía estar fuertemente protegidas por tarifas e impuestos a las importaciones, pero el gobierno tomó un enfoque opuesto con la agricultura. Comenzando en los años noventa, redujo los subsidios y eliminó los impuestos a la exportación a la vez que incrementó la investigación en agricultura. Los agricultores respondieron una rápida expansión de la superficie cultivada y una explosión de la inversión que hizo que se convirtiera en los productores más eficientes y productivos del mundo. Los productos de soja y café son la locomotora del sector agrícola del país. Sólo el valor de las exportaciones de soja y de sus productos derivados fue de 23.900 millones de dólares en 2011 a 31.300 millones en 2014. Incluso cuando las ventas se redujeron a 27.900 el año pasado, la soja sigue destronando al mineral de hierro como la exportación más valorable.

Conclusión

Mientras que buenos tiempos económicos no necesariamente se traducen en políticas afables, las malas políticas suelen ir de la mano con una economía con menor rendimiento. Ciertamente, Brasil necesita resolver su crisis política antes de poder enfrentarse a sus aflicciones económicas. El problema es que un voto favorable al ‘impeachment’ llevara a otro gobierno igual de inestable, con una administración dirigida por el vice-presidente Michel Temer, también perseguido por acusaciones de corrupción y cuestiones de legitimidad, sería casi imposible aprobar las necesarias (pero impopulares) reformas fiscales. La pregunta que nos hacemos es si Brasil se puede convertir en la próxima Venezuela, o si puede seguir el camino de Argentina. Si Brasil no hace los “deberes” e institucionaliza una reforma estructural y un cambio cultural, el país puede acabar en un colapso similar al de Venezuela. Vemos esto como un escenario con remota probabilidad, pero que no puede ser descartado. Si Brasil puede “limpiar su casa”, librarse del mismo viejo tipo de políticos, y conseguir un líder sin ningún vínculo con instituciones corruptas, como Argentina ha hecho con Macri, puede que haya una oportunidad de cambio de tendencia. No está muy claro que camino seguirá Brasil. También es importante mencionar, que las transiciones, incluso las pacíficas, son desordenadas y toman tiempo: es probable que la economía argentina se contraiga este año, antes de que el nuevo gobierno produzca un cambio de tendencia. En Brasil (como irónicamente en Venezuela), incluso si hay un cambio político mañana, tomará mucho tiempo hasta que la economía recupere el equilibrio. Precaución y paciencia son necesarias. El modelo económico brasilero donde el Estado es el gran protagonista y tiende a crear artificialmente grandes compañías campeonas nacionales (protegidas) es historia. Hoy el Estado y su burocracia comprenden un 41% del PBI de Brasil. Se requerirá además un cambio en la Constitución, de forma que cambie un sistema político donde los partidos que no tienen ideología alguna, sino que existen solamente para capturar fondos federales del presupuesto nacional.

Mientras tanto, buscar oportunidades (entre los activos en “distress”) parece el enfoque correcto. Comprar dólares americanos y vender el real brasileño en los “rallies de corto plazo”, como consecuencia del ‘impeachment’ también…

Opinión de Ignacio Pakciarz, CEO y socio fundador del multi familly office BigSur Partners