En las últimas semanas, Estados Unidos ha vivido una gran lección, sobre quién tiene el verdadero poder en el sistema económico global. No es la Casa Blanca. No es Wall Street. Es el mercado de bonos.

Todos están atentos a la ofensiva comercial de Trump contra China y el mundo, con aranceles que buscaban reindustrializar el país y reducir la dependencia estratégica de Beijing. El argumento parece muy válido, ya que Estados Unidos ha perdido terreno en varios sectores clave.

Sin embargo, el error no está en el fondo, sino en la forma. Los aranceles se implementaron con desorden, sin coordinación con el resto de la política fiscal o monetaria. El mercado accionario reaccionó primero, con una caída significativa. Pero el verdadero problema vino desde los bonos del Tesoro.

En apenas tres días, la tasa del Treasury a 10 años subió desde un 4.20% a 4.50%. Esto no es una simple corrección, es un mensaje de los tenedores de bonos, aquellos inversionistas institucionales que exigen mayor rentabilidad cuando detectan políticas fiscales o monetarias más expuestas.

¿Por qué fue tan grave? Porque los bonos del Tesoro son el ancla del sistema financiero global. Bancos, fondos, aseguradoras y gobiernos construyen sobre ellos sus balances y decisiones. Cuando los bonos caen de precio (y suben los rendimientos), todo el sistema empieza a crujir: se encarecen las hipotecas, se frenan las inversiones, los márgenes de las empresas se deterioran y los flujos de capital se tensionan. Y esto ocurre justo cuando el Tesoro enfrenta un calendario de vencimientos intensivo, y cuando sus dos mayores tenedores extranjeros —China y Japón— han comenzado a reducir sus posiciones. El mercado lo sabe. Y reacciona.

Por eso hoy se habla de recesión: el déficit fiscal de EE.UU. se proyecta en 1,9 trillones de dólares para el año fiscal 2025, con una tendencia al alza en los años siguientes. Un déficit creciente implica que el gobierno debe emitir más deuda para financiar sus gastos, lo que podría aumentar las tasas de interés y, en consecuencia, los costos de financiamiento. Esto crea un círculo vicioso: tasas más altas ➝ mayor costo de servicio de deuda ➝ más déficit ➝ más exigencia de tasa por parte de los inversores.

Este episodio nos deja una lección: el verdadero poder no está en Washington ni en Nueva York. No puedes desafiar al mercado de bonos sin consecuencias.

Y en un mundo de déficits fiscales superiores a los 1,9 trillones de dólares, con inflación y una economía financiera apalancada, ese poder seguirá creciendo.

Trump pensó que controlaba la narrativa, pero la narrativa la dicta quien controla el costo del capital. Y ese, hoy, no está en la Casa Blanca.

Autor: Francisco Muñoz, director, Family Office Solutions en Fynsa

La semana pasada, Google anunció la compra de la empresa Wiz por 32.000 millones de dólares, su mayor adquisición hasta la fecha. Wiz, que ofrece soluciones de seguridad en la nube, fue fundada en 2020 y para finales de 2022 ya estaba valorada en 6.000 millones de dólares. Para 2023, la compañía había alcanzado 100 millones de dólares en ingresos recurrentes anuales (ARR) y para el cierre de 2024 se reportó que llegaría a unos impresionantes 500 millones de dólares en ingresos, demostrando una capacidad única para aumentar ventas a un ritmo notable.

Wiz recibió respaldo del capital riesgo (VC) desde sus inicios. Su primera ronda institucional fue por 20 millones de dólares. Esos primeros inversores, que incluyeron al famoso Sequoia Capital, podrían obtener un retorno bruto de honorarios que pudiese fácilmente exceder las 100 veces el capital invertido (100X).

El VC es la única categoría dentro del mundo de activos privados que no está recaudando activamente capital de la industria de gestión patrimonial, aunque ciertamente está explorando opciones sobre cómo hacerlo. También es el espacio más arriesgado y probablemente el menos comprendido en inversiones privadas, aunque hoy en día hay una avalancha interminable de podcasts y artículos para aprender al respecto.

Acceder y seleccionar fondos de VC también es bastante complicado. El camino más fácil para los inversores retail es participar en empresas que fueron respaldadas por dicha industria, una vez éstas coticen en bolsa después de una oferta pública inicial (IPO). Los fondos de VC generalmente mantienen su posición en la compañía recién listada hasta que encuentran el momento adecuado para vender y maximizar retornos, conservando sus puestos en la junta directiva y, por lo tanto, su influencia.

Sin embargo, no todas las empresas respaldadas por VC se tornan públicas. Muchas ventas ocurren a través de adquisiciones estratégicas, como en el caso de Wiz. Los fundadores respaldados por fondos de VC recaudan dinero a través de rondas de levantamiento de capital, comenzando con la ronda semilla hasta las rondas finales caracterizadas como de crecimiento.

Para la ronda semilla, una tecnología o servicio en particular puede ser aún un proyecto en papel, y los fondos serían utilizados por los fundadores para poner en marcha la empresa. Una vez que se alcanza la etapa de crecimiento, la compañía generalmente ha demostrado ventas sustanciales y una lista de clientes activos. El capital se emplearía en proyectos de expansión a través de marketing, contratación de profesionales de ventas o programadores de alto rendimiento, entre otras iniciativas.

Desde la etapa semilla hasta la de crecimiento y una posible oferta pública en bolsa, una empresa promedio respaldada por VC habría recaudado capital unas 6 a 8 veces a lo largo de un ciclo de 10 años o más, aunque el número de rondas y cantidad de capital requerido varían en cada caso.

La industria de VC se ha caracterizado por su capacidad de generar resultados financieros exponenciales contra inversiones relativamente pequeñas. Un buen ejemplo es Amazon, a la cual solo le tomó dos rondas de financiación de inversores externos (la segunda por fondos de VC) por un total de 9 millones de dólares para llegar a ser autosustentable financieramente.

Ahora, Amazon y Wiz son ejemplos de casos atípicos, inclusive dentro del universo de empresas respaldadas por VC: resultaron en retornos extraordinarios para los inversores institucionales. Aunque los múltiplos de dos o más dígitos son escasos, la esperanza de lograrlos representa un elemento fundamental de la industria: la ley de potencia.

Escucharás que el capital de riesgo es una industria fundamentada en la ley de potencia, lo cual, en práctica, significa que solo un número muy limitado de las inversiones realizadas por un fondo de VC impulsa sus retornos. Imaginemos, por ejemplo, un fondo semilla que realizó una serie de inversiones y el 10% del capital retornó 100X. Sin importar qué le suceda al resto del portafolio, dicho fondo habría alcanzado al menos un retorno bruto de 10x (10% por 100).

Como ya he mencionado, retornos muy altos -digamos de 50 veces o más- son muy raros (menos del 1% de todas las inversiones semilla realizadas), mientras que la pérdida de capital debido al fracaso de empresas respaldadas en su etapa semilla puede superar al 50%. Sin resultados exponenciales en algunas inversiones, los fondos semilla probablemente ofrecerían resultados deficientes a sus inversores.

Pero no toda la industria de VC depende de un modelo donde una fracción muy pequeña del capital invertido determina los resultados finales. Los fondos que se enfocan en respaldar empresas en su etapa de crecimiento son más accesibles, ya que estos tienden a ser mucho más grandes que los enfocados en etapas más tempranas y típicamente invierten en empresas con un historial comprobado, reduciendo la probabilidad de pérdida de capital.

Sin embargo y como es de esperarse, los precios que se pagan en inversiones individuales pueden ser sustancialmente más altos que en la etapa semilla y, por lo tanto, las expectativas de retorno tienden a ser más bajas. Por ejemplo, Wiz fue valorada en cerca de 70 millones de dólares cuando recibió su fondeo de semilla en 2020, pero recaudó una ronda de crecimiento a finales de 2021 con la mencionada valoración de 6.000 millones de dólares. Comparado con su valor de salida destinado de 32.000 millones de dólares, eso representa un múltiplo de crecimiento mayor a 5 veces alcanzado en solo 3-4 años, lo cual sigue siendo impresionante.

El mensaje: los fondos enfocados en crecimiento (growth) aún puede producir retornos muy atractivos, dependiendo de un modelo en el que se espera que los períodos de inversión sean algo más cortos y las pérdidas de capital menores en comparación con la inversión semilla. La tabla a continuación compara algunas características entre estas dos categorías.

Características ejemplares de los fondos semilla y de crecimiento para fondos lanzados entre 2012 a 2022

Fuente: producido con la aplicación de Inteligencia Artificial Grok. Fuente de datos: Carta Q2 2024 (tamaños de fondos), PitchBook Q3 2024 (tamaños de fondos hasta $2 mil millones, rondas para 2012-2022), Cambridge Associates (2024) (definiciones de etapas para 2012-2022).

¿Puedo invertir en capital riesgo?

Este artículo cubre una descripción de algunas características de la industria de VC. Es importante tener en cuenta que los estilos de los fondos de VC pueden variar y ser más flexibles en términos de estrategia de inversión. Los fondos multi-etapa, por ejemplo, pueden invertir en todas las rondas de levantamiento, desde semilla a crecimiento. Algunos de los fondos más famosos, de hecho, caen bajo esta categoría.

Los fondos de VC generalmente están limitados a compradores cualificados a través de sociedades con llamadas de capital. Lograr retornos en el cuartil superior dentro de este espacio requiere comprometer a los gestores más reconocidos de la industria. Para empezar, el acceso a la financiación de start-ups no es la misma para todos los gestores.

Es ampliamente reconocido que los fundadores tienden a favorecer a los fondos de mayor reputación y a sus socios, quienes a menudo son invitados de primero a invertir en los proyectos con mayor potencial. Sin embargo, acceder a estas sociedades es un ejercicio que consume tiempo. Típicamente, es el ámbito de inversores institucionales y equipos que se enfocan en la selección de gestores y en cultivar relaciones con los socios generales (GPs). En algunos casos, ser invitado a un fondo de VC con capacidad limitada puede tomar años de insistencia con el gestor.

Dada esta condición, una estrategia de asignación adecuada para inversores retail cualificados es comprometer capital a un fondo de fondos (FoFs) que mantenga acceso demostrado a algunos de los nombres más destacados. Curiosamente, hoy en día ciertos FoFs pueden incluso aceptar compromisos de capital tan bajos como 100.000dólares y brindar un nivel de diversificación adecuada. Algunos, además, pueden incorporar coinversiones en su enfoque para tener exposición directa a empresas como Wiz.

Pixabay CC0 Public Domain. 2021: una año de fuerte crecimiento de las ventas netas y de los activos para el sector de los fondos

México ha experimentado avances significativos en la cultura financiera y hábitos de inversión en la última década. Este crecimiento ha sido impulsado por una combinación de factores, entre ellos la digitalización del acceso a los mercados, un mayor entendimiento de la inversión como medio para la creación de patrimonio, y una sociedad más conectada con el mercado de capitales.

El crecimiento se ha dado en múltiples facetas. A diciembre de 2024, el país suma más de 15.5 millones de cuentas de inversión registradas de acuerdo con datos de la Comisión Nacional Bancaria y de Valores (CNBV) . No solo eso, los activos en fondos de inversión sumaron un crecimiento del 27.53% de forma anual, llegando a 4.335 billones de pesos en gestión al cierre de enero de este año (aproximadamente 216.750 millones de dólares).

Dando un paso más hacia adelante en el análisis, otro dato importante es que la misma Asociación Mexicana de Instituciones Bursátiles (AMIB), señala que también se ha observado un crecimiento de 78,62% en cuanto a clientes que invierten en estos fondos.

Este dinamismo marca un hito importante en el desarrollo financiero del país. La facilidad para abrir cuentas de inversión, el creciente conocimiento sobre el funcionamiento del mercado de valores y la reducción de costos para acceder a distintos instrumentos han permitido que cada vez más mexicanos se involucren en el mundo de las inversiones.

A pesar de estos avances, aún queda un camino importante por recorrer para lograr una madurez financiera proporcional al tamaño y características de la economía mexicana.

Uno de los principales desafíos es incrementar los montos invertidos en las cuentas existentes. No basta con abrir una cuenta y firmar un contrato: muchas de estas cuentas permanecen inactivas o con un nivel de operación muy bajo. Para fortalecer el mercado, es fundamental fomentar una mayor participación y continuidad en las inversiones.

Otro punto clave es la preferencia de los mexicanos por la renta fija. Aunque esta opción brinda estabilidad, su potencial de crecimiento a largo plazo es limitado en comparación con la renta variable. La historia demuestra que, pese a la volatilidad, los mercados bursátiles tienden a generar mayores rendimientos en el largo plazo.

Esta aversión al riesgo ha sido una constante en el perfil del inversionista mexicano. Por ello, un esfuerzo esencial de la industria debe ser educar y sensibilizar a los nuevos inversionistas sobre la naturaleza de los diferentes activos y estrategias de inversión. Una mayor diversificación puede ayudar a optimizar los rendimientos sin asumir riesgos innecesarios.

En pocas palabras, una vez que se ha “democratizado” el acceso, se requieren realizar esfuerzos por educar a un segmento importante de actuales y nuevos inversionistas, con el objetivo de que saquen el máximo potencial de las distintas alternativas disponibles en el mercado bursátil.

Esto cobra aún más importancia en un contexto como el actual, en el que la alta volatilidad que ha provocado el contexto social y político de América del Norte ha causado movimientos bruscos en el sistema bursátil. Una prueba importante de la madurez y perspectiva a futuro de muchos inversionistas va a ser cómo reaccionan ante las inminentes subidas y bajadas que muy probablemente veremos en los próximos meses.

El año 2025 representa una prueba crucial para la cultura financiera del país. El crecimiento en el número de inversionistas es un paso positivo, pero aún falta consolidar una mentalidad de inversión más robusta, diversificada y a largo plazo.

Es responsabilidad de todos los actores del sector —autoridades, asesores financieros e instituciones— trabajar en conjunto para fortalecer la educación financiera y fomentar una participación más activa en el mercado de capitales. La clave será desarrollar estrategias que permitan aprovechar las oportunidades del sistema financiero global.

México ha dado grandes pasos, pero aún queda la pregunta clave: ¿estamos listos para el siguiente nivel en cultura de inversión?

Moisés Saad, VP Director Advisory and Investment Solutions en GBM

A medida que aumenta la preocupación por una posible recesión en Estados Unidos, los consumidores se muestran cada vez más cautelosos con sus gastos. Los estadísticas muestran que los hogares de bajos ingresos están optando por compras más pequeñas y reduciendo gastos discrecionales como la comida rápida. Mientras tanto, el mercado del lujo ha experimentado un descenso significativo. Los datos de las tarjetas de crédito revelan que el gasto ha disminuido en la mayoría de las categorías minoristas. Además, los consumidores tienen menos efectivo, y los saldos de sus cuentas corrientes y de ahorros han disminuido durante el último año.

Para agravar estos problemas, el crecimiento salarial se ha ralentizado y los saldos de las deudas se están acercando a los niveles prepandemia, lo que deja a muchos con una flexibilidad financiera reducida y una creciente sensación de incertidumbre.

El índice de confianza del consumidor de la Universidad de Michigan se desplomó un 11%, hasta 57,9 a mediados de marzo, desde 64,7 el mes pasado. La confianza entre los demócratas fue la más baja jamás registrada, incluyendo los peores momentos de la crisis financiera de 2008-2009. Incluso los republicanos se sienten peor, aunque muchos creen que cualquier impacto económico a corto plazo causado por las medidas de Donald Trump valdrá la pena. Más aún, los consumidores ahora esperan que la inflación anual se dispare al 4,9%.

Esta semana los inversores esperan que la Reserva Federal mantenga sin cambios los tipos de interés al concluir su reunión de dos días este miércoles. El mercado ha descontado con casi total certeza que las tasas se mantendrán en sus niveles actuales del 4,25% al 4,5%. Tras la decisión, el presidente de la Reserva Federal, Jerome Powell, tiene previsto responder a las preguntas de los medios sobre los tipos de interés y las políticas económicas, lo que podría tener un impacto en los mercados.

El reciente cambio en la inversión de acciones estadounidenses a no estadounidenses por parte de muchos inversionistas se debe sobre todo a la reducción del gasto público excesivo en Estados Unidos y al fin de la austeridad en Europa. Aunque no está claro si esta tendencia será duradera, recomendamos aprovechar cualquier subida a corto plazo del mercado estadounidense para diversificar aún más en otros mercados.

El euro se mantiene cerca de su máximo en cinco meses debido al creciente optimismo sobre el fin de la guerra en Ucrania. Por otro lado, el dólar se mantiene cerca de su mínimo en cinco meses frente a sus principales pares, lo que refleja la preocupación por la economía estadounidense. El dólar está perdiendo atractivo debido que la errática formulación de políticas amenaza con socavar su carácter de refugio seguro. Al mismo tiempo, las esperanzas en el nuevo contexto europeo permiten una mejora en la confianza del euro.

Mientras el Presidente Trump siga usando con firmeza los aranceles y esté dispuesto a arriesgarse a sufrir dificultades económicas, el dólar estadounidense se mantendrá bajo presión, incluso si Estados Unidos mantiene su ventaja en los tipos de interés y su superioridad cíclica.

Nos interese o no, los activos digitales son una realidad innegable. Tal vez no sean parte de nuestra vida diaria aún, pero sí lo serán para nuestros hijos y nietos. ¿Por qué es importante hablar de ellos? Porque más allá de $Libra (el escándalo relacionado con el presidente argentino Javier Milei) hay algo que debemos tener en cuenta: los activos digitales se heredan y, en muchos casos, están sujetos a impuestos. Y desde ya que presentan desafíos desde el punto de vista de la privacidad (recuerden que el intercambio automático de información que hoy existe para bancos y demás entidades financieras, pronto comienza a regir también para exchanges) y pueden ser motivo de ataques por parte de terceros (acreedores, exparejas, etc.).

La herencia digital

Cuando uno piensa en la riqueza lo que surge instantáneamente es dinero en efectivo o en cuentas bancarias, inversiones, automóviles, propiedades, joyas, arte… Pero desde hace tiempo, los activos digitales han ganado protagonismo, y de hecho hubo casos populares de personalidades que al fallecer dejaron en una suerte de limbo millones de dólares en esa clase de activos.

En algunos lugares (USA, Suiza, España y Francia, entre otros) se debate hace años sobre la adaptación de las leyes a esto que llamamos herencia digital. Se trata de legislaciones provisorias, claro: nadie puede asegurar que esto no cambie de un momento a otro.

Esa falta de normas específicas, o al menos de normas institucionalizadas en la mayoría de los países, hace esencial pensar en cómo queremos que nuestros activos digitales pasen a otras manos.

Si nuestros activos forman parte de una billetera de cripto descentralizada a la que tenemos acceso con una clave privada, o si utilizamos dispositivos no conectados a internet (cold storage), lo que poseemos queda, como dije, en una suerte de limbo. Y eso, como expliqué otras veces, desafía la planificación patrimonial. Los herederos no podrán acudir a un juez para que mande a transferir y/o registrar estos activos a nombre del heredero, como sí podrían hacerlo con el dinero en una cuenta bancaria, un bien inmueble u otros activos tradicionales.

Todos los activos se heredan legalmente de la misma manera. Cuando la persona fallece, automáticamente pasan a sus sucesores. El principal problema de los activos digitales es la gran diferencia entre las distintas clases: para cada una es necesaria una solución específica.

Por eso, mi recomendación es planificar sobre su custodia. No será lo mismo si esta está a cargo del propio titular o de un exchange centralizado.

Por supuesto, siempre se puede compartir la contraseña con familiares y amigos, pero esto podría no ser legal en algunos países en los cuales los poderes (por caso: ceder la contraseña) otorgados en vida pierden validez cuando uno muere. Tampoco puede ser viable con los requisitos de doble o triple factor de autenticación, cada vez más comunes. Sin acceso, ¿quién podrá defendernos? Nadie. El bloqueo digital es el futuro de ese activo.

Entonces, ¿con qué herramientas contamos? En principio, las más comunes son dos:

Utilizar alguna de las herramientas de planificación patrimonial tradicionales como testamentos, sociedades y trusts (se contrata un fiduciario profesional para que administre bienes en favor de ciertos beneficiarios).

Usar “smart contracts” o “contratos inteligentes”, que son líneas de código autoejecutables que funcionan con una estructura inalterable debido a que se despliegan en una red blockchain, asegurando su ejecución al verificar el cumplimiento de la condición.

Lo digo siempre, no hay certezas que abarquen todos los casos: hay que ver cada situación particular y tomar la mejor decisión. Una decisión específica para una persona o familia específica.

Impuestos y monedas digitales

Como hemos visto en estos días, las criptomonedas ya no son exclusivas de expertos. Aunque no todos accedan a ellas, todos hablan de ellas. Los que no saben, dicen que saben o quieren saber. Ahora bien, en cuanto a la cuestión impositiva hay, sobre todo, interrogantes comunes. ¿Las criptomonedas pagan impuestos? ¿Cuáles? ¿Se paga cuando se compran o cuando se venden? ¿Conviene cobrar en criptomonedas antes que en moneda corriente? ¿Es mejor tener criptomonedas en mi país o en otro país en el que haya menor presión fiscal?

Es interesante que las preguntas no tengan todas una respuesta clara ni única. Se trata de un fenómeno innovador cuyas zonas grises devienen de lo que es, quizá, su mayor virtud: el control descentralizado a través de cadenas de bloques o blockchain, que momentáneamente las deja fuera del ámbito de regulación de los bancos centrales y las entidades financieras y plantea desafíos a los gobiernos a la hora de ejercer el contralor fiscal.

Así, depende del país en el que se resida (fiscalmente) si los impuestos alcanzan o no a –por ejemplo– los pagos en monedas digitales. En Uruguay, por caso, están exentas del Impuesto al Patrimonio por tratarse de activos en el exterior, como sucede en la mayoría de los países de América Central, y parcialmente en Paraguay y Bolivia, donde se paga impuestos sólo por lo que se gana en el país. Tampoco las alcanza IRPF en Uruguay, ya que se trata de activos en el exterior que pagarían impuestos únicamente de pagar cupones o dividendos y no por incrementos patrimoniales.

¿Y Argentina? Las criptomonedas, como cualquier otro bien, se encuentran incluidas en el cálculo del Impuesto a los Bienes Personales. Habría que declararlas al final de cada año tributario.

Ganancias, en cambio, se paga en Argentina solo cuando se vende el activo: 15% para personas físicas y 35% para personas jurídicas.

El mundo va cambiando y adaptándose a esta realidad digital, por lo cual lo que hoy es un hecho (o un deseo), mañana puede ser otra cosa. Muchos países están asimilando o ya asimilaron considerar las monedas digitales como activos financieros, lo que implica para el fisco cobrar cuando se venden, por considerarlas ganancia de capital (capital gains, en Estados Unidos). Varios fueron hacia ese lado, detrás de USA: no gravar la compra ni la tenencia, sólo la venta y la tasa de ganancia. Otros planean gravar las ganancias aun antes de su realización, lo cual sería una locura.

Estamos, como dije otras veces, en una zona gris: las criptomonedas no llegaron al techo (y, creo, ni a las rodillas) de sus capacidades de desarrollo, y por eso todo lo que se defina hoy será momentáneo.

Martín Litwak está especializado en derecho tributario y es fundador del estudio UNTITLED

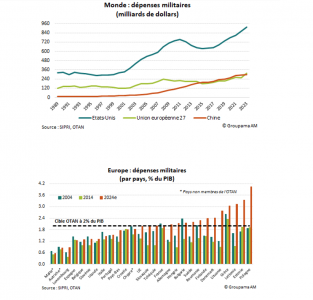

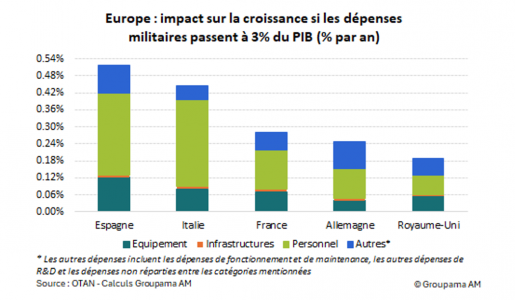

Desde el fin de la Guerra Fría, muchos países europeos han reducido su presupuesto militar para financiar políticas sociales y económicas. Ahora, las crecientes tensiones geopolíticas, la guerra en Ucrania y la reducción anunciada del compromiso estadounidense han puesto de relieve la vulnerabilidad de Europa en materia de seguridad y la necesidad de poner fin a los “dividendos de la paz”.

¿Por qué es inevitable un aumento del gasto en defensa?

A pesar de la aceleración observada desde la invasión rusa en Ucrania en 2021, el gasto militar de la Unión Europea (UE) sigue siendo insuficiente. Estimado en 378 mil millones de dólares en 2024, representa solo cerca de un tercio del de Estados Unidos (ver gráfico 1). En porcentaje del PIB, el presupuesto europeo destinado a defensa alcanzó el 2 %. Es inferior al de Estados Unidos, que se estima en un 3,4 % del PIB. Solo 15 Estados miembros destinan al menos el 2 % de su PIB a defensa, conforme a los compromisos con la OTAN (ver gráfico 2).

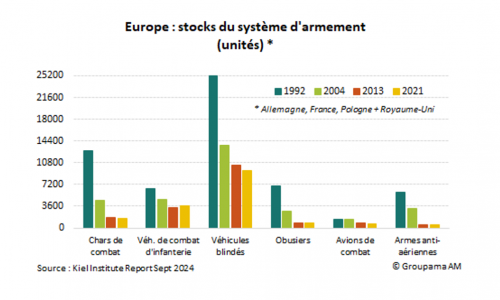

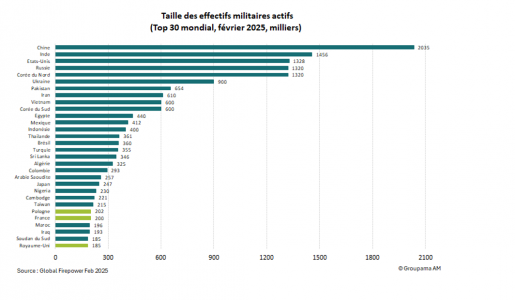

Los retrasos de Europa afectan a casi todos los ámbitos. En términos de efectivos militares activos, los ejércitos europeos están por detrás de China, India, Rusia y Estados Unidos (ver gráfico 3). En cuanto al gasto en equipamiento, aunque este ha aumentado rápidamente desde 2020, no permite un fortalecimiento significativo de las capacidades de defensa en la región. Estas últimas han permanecido extremadamente limitadas. Los stocks disponibles de armas principales han disminuido considerablemente en las últimas décadas en toda Europa (ver gráfico 4). Sobre todo, la dependencia del equipamiento de defensa respecto a Estados Unidos es alta. Durante el período 2019-2023, el 55 % de las importaciones de armas europeas provinieron de los Estados Unidos, frente al 35 % en 2014-2018 (datos SIPRI 2024)

Aumentar el gasto militar: ¿cuánto y cómo?

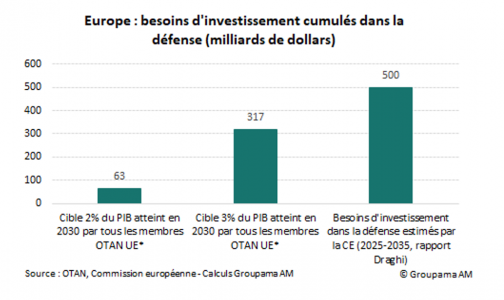

En este contexto, las necesidades de inversión son considerables. Si todos los países europeos miembros de la OTAN desean cumplir con el objetivo, que podría incrementarse al 3 % del PIB para 2030, se estima que las necesidades adicionales ascienden a más de 300 mil millones de euros en comparación con el nivel de 2024 (ver gráfico 6). Según el informe Draghi (septiembre de 2024), estas necesidades podrían alcanzar los 500 mil millones de euros durante la próxima década para reemplazar los suministros enviados para ayudar a Ucrania. Esta cifra podría incluso incrementarse si Estados Unidos redujera aún más su compromiso militar en la región.

Las iniciativas anunciadas en los últimos días constituyen, por lo tanto, un comienzo histórico para responder a las urgencias de soberanía. A nivel europeo, el plan « ReArm Europe » tiene como objetivo otorgar más flexibilidad a los Estados miembros para permitirles aumentar sus gastos militares sin deteriorar su déficit público (650 mil millones de euros en 4 años) y autoriza a la Comisión a pedir prestado en los mercados y a prestar a los Estados miembros (150 mil millones). Esto sigue, en particular, a la decisión del futuro canciller alemán, Friedrich Merz, de aumentar el gasto militar en 400 mil millones de euros, al mismo tiempo que refuerza las inversiones en infraestructuras por un valor de 400 a 500 mil millones de euros en un plazo de 10 años

¿Qué impactos tiene sobre el crecimiento?

Tales medidas tendrán implicaciones macroeconómicas notables. Hacemos la hipótesis de que los planes de inversión anunciados, si se implementan correctamente, permitirán a los Estados miembros aumentar sus gastos militares al 3 % del PIB. Nuestras estimaciones sugieren, como resultado, un impacto positivo de aproximadamente un 0,3 % de crecimiento adicional del PIB por año en la zona euro. El efecto multiplicador es más pronunciado en España e Italia (ver gráfico 6).

En estas economías, los esfuerzos son más considerables, ya que la proporción de gasto militar/PIB sigue por debajo del objetivo del 2 %, mientras que la de Alemania o Francia ya ha alcanzado el objetivo de la OTAN. Además, la parte del gasto destinada al personal militar es más alta, lo que sugiere efectos favorables más significativos que los derivados de los gastos en equipamiento o infraestructuras (1).

Paralelamente, el aumento del gasto militar podría provocar efectos inflacionarios, a través del choque de demanda positivo. Una perspectiva reflacionista de este tipo reduciría la presión sobre los tipos de interés de referencia del BCE.

(1) Según la literatura, los efectos multiplicadores directos son más altos para el gasto destinado al personal militar (alrededor de 1,2) que para el destinado a equipamientos, infraestructuras y otros (0,9)

Tribuna de opinión escrita por Thuy Van Pham, Economista de Groupama AM.

Un par de factores han contribuido al reciente aumento del mercado accionario europeo. Primero, las perspectivas de un acuerdo de paz en Ucrania y una política fiscal más flexible a la luz de las elecciones federales alemanas. Y, en segundo lugar, el hecho de que entramos en 2025 con un punto de partida históricamente deprimido para las acciones europeas en relación con sus homólogas estadounidenses.

Estructuralmente, el viejo continente sigue desafiado por una variedad de factores, incluido el envejecimiento demográfico, los altos costos laborales y energéticos, el estancamiento del crecimiento de la productividad y un ecosistema de tecnología e innovación comparativamente débil. En este contexto, es difícil imaginar que los inversores estadounidenses y asiáticos comiencen a sobreponderar las acciones europeas.

Por otro lado, las acciones chinas se encuentran en medio de un mercado alcista cíclico respaldado por varios catalizadores. En primer lugar, el anuncio de aranceles adicionales del 10% sobre las importaciones chinas por parte de Estados Unidos fue un resultado mejor de lo que se temía inicialmente. En segundo lugar, los inversores están reconstruyendo las expectativas políticas antes de la Asamblea Popular Nacional de marzo. En tercer lugar, la presentación de DeepSeek desafió el dominio incomparable de los actores estadounidenses en inteligencia artificial (IA). Y, por último, Beijing se está volviendo más favorable a los negocios, especialmente en previsión de otra guerra comercial con Estados Unidos.

Todos estos factores deberían ampliar la ventana táctica para las acciones chinas, especialmente dadas las asignaciones aún bajas en las carteras globales, especialmente en las carteras de inversionistas latinoamericanos. Cabe recordar que diversificar globalmente puede ser valioso para los inversionistas en la región porque les permite reducir la correlación entre los activos de la cartera, potencialmente aumentando sus rendimientos y reduciendo su riesgo general.

Sin embargo, es importante recordar que China sigue estancada en una recesión de balance. Por tanto, la disciplina fiscal es la única forma eficaz de contrarrestar las tendencias de desapalancamiento en el sector privado. Incluso si las autoridades chinas actuaran con suficiente eficiencia para abordar la recesión de balance, las cuestiones estructurales, como la disminución de su población, siguen siendo una preocupación importante.

Recomendaciones de cartera

Calificamos las acciones estadounidenses como sobreponderadas. Siguen siendo resilientes, impulsadas por el liderazgo en innovación tecnológica. Los entornos macroeconómicos favorables, respaldados por decisiones de los bancos centrales e incentivos fiscales, posicionan al mercado estadounidense para un éxito sostenido durante el próximo año. En conjunto, creemos que el mercado estadounidense merece una prima en relación con el resto del mundo debido a un crecimiento secular y una calidad superiores a la media, lo que justifica las valoraciones actuales.

La renta variable europea, por su parte, la calificamos como neutral. Los riesgos asociados con posibles aranceles a las importaciones chinas podrían afectar negativamente a las acciones europeas que tienen exposición a China. Si bien persisten problemas estructurales que limitan la exposición a las acciones de crecimiento en Europa, la mejora de las perspectivas para las acciones cíclicas debería reforzar la confianza de los inversores. Las acciones europeas ofrecen una diversificación más amplia y cotizan con valoraciones descontadas cuando se ajustan sobre una base neutral sectorial.

En cuanto a las acciones en China, mantenemos una calificación táctica de sobreponderación. Un menor entusiasmo en el mercado estadounidense puede respaldar los flujos de rotación hacia el mercado chino. En el corto plazo, creemos que China se ve respaldada por una tensión comercial mejor de lo temida, el éxito de DeepSeek y las crecientes expectativas de política interna. El resultado político en el Congreso Nacional del Pueblo aún está por verse.

Los fondos de préstamos directos han establecido una base firme en el espacio de la gestión patrimonial. En esta columna de opinión de Alejandro Lara se explican las claves de este activo. La proliferación en los últimos 4 a 5 años de las BDC’s (Compañías de Desarrollo Empresarial) abiertas no transables en bolsa ha hecho del crédito privado un tipo de inversión atractiva para quienes buscan distribuciones altas de efectivo combinadas con características de baja volatilidad esperadas en inversiones alternativas.

Para los inversores no estadounidenses, los BDCs que no transan en la bolsa pueden ser mejores vehículos que los que sí cotizan, ya que los administradores de fondos clasifican adecuadamente los dividendos como ingresos por intereses u otras fuentes. Así, se pueden evitar sustancialmente las retenciones a los no residentes.

Los BDCs públicos generalmente se negocian a través de custodios y tienden a ser considerados acciones, por lo que sus dividendos pueden estar potencialmente sujetos a retenciones sobre el monto total, impactando sus rendimientos y causando posibles dolores de cabeza al intentar obtener el reembolso de éstas.

Los fondos de crédito privados se centran principalmente en prestar capital a empresas. Normalmente, los préstamos se emiten a tasas de interés flotantes y sus contratos de préstamo especifican claramente la jerarquía del prestamista dentro de la estructura de capital y las restricciones o responsabilidades –conocidas como covenants– a las que está sujeto el prestamista.

Una característica de la industria de préstamos directos que no se enfatiza lo suficiente es su fuerte vínculo con la industria de capital privado (PE). Muchos fondos de PE, por ejemplo, han decidido establecer sus propias estrategias de crédito privado como palanca natural de crecimiento. Como afirmó un socio en la conferencia anual de su fondo privado hace unos años: «Estamos estableciendo una estrategia de crédito, ya que algunas de las empresas que queremos comprar están muy sobrevaloradas y encontramos una mejor propuesta si invertimos en ellas a través de crédito».

Para los gestores de activos privados, ciertamente existe una oportunidad de otorgar préstamos a empresas en lugar de invertir capital accionario, pero hay una razón fundamental por la cual las firmas de PE necesitan crédito y es una ampliamente estudiada en los cursos de finanzas. Simplemente, es porque el patrimonio es el tipo de capital más caro que se puede emplear. Por ende, los fondos de PE buscan financiar adquisiciones con una combinación de patrimonio y deuda menos costosa. Aquí es donde entra en juego la compra apalancada o LBO.

Una LBO es una transacción de compra corporativa en la que el precio total (o valor empresarial) de una empresa se paga mediante la inyección de patrimonio y deuda. La diferencia con un préstamo personal –como cuando se compra un coche, por ejemplo– es que el garante y deudor de dicha deuda no son los nuevos propietarios, sino la propia empresa que fue adquirida.

Por lo tanto, el préstamo se refleja como un pasivo de la empresa objetivo, mientras que la garantía del préstamo (si la jerarquía del mismo se establece adecuadamente en el contrato) sería el valor de la empresa y su capacidad de pago como resultado de su flujo de caja libre recurrente. Esta es la razón por la cual este tipo de transacción se conoce también como un préstamo de flujo de caja.

En teoría, las LBOs son beneficiosas para compradores y prestamistas. Para los accionistas, no existe riesgo de estar sujetos a responsabilidades personales si la empresa incumple. Para los prestamistas, por otro lado, la empresa en sí misma es una mejor garantía y permite un rescate del capital más rápido y más opciones que cobrar la deuda a los compradores.

Incluso si los ingresos de una empresa se deterioran significativamente, siempre puede haber valor empresarial residual para reestructurar, vender el activo y potencialmente recuperar capital en orden de antigüedad. Por lo tanto, muchos fondos de préstamos directos se centran en el tramo “senior” del capital. Este es el de mayor jerarquía, ya que provee la mayor probabilidad de recuperación del capital.

Desde el punto de vista del prestamista directo, existen razones claras por las que dichos fondos les gusta financiar LBOs respaldadas por fondos de PE. En primer lugar, los fondos de PE compran empresas con regularidad. En lugar de tener que buscar a quien prestarle individualmente, trabajar con fondos de PE es una manera de aprovechar un flujo constante de nuevos negocios.

La segunda razón es que, como inversores profesionales, los fondos de PE realizan una exhaustiva debida diligencia sobre la empresa, la cual pueden compartir con los prestamistas. Por último, los fondos de capital privado pueden mantener capital en reservas para inyectar a las empresas en sus portafolios que puedan estar atravesando dificultades financieras.

Sin embargo, esta última característica -la inyección adicional de capital- se utiliza ampliamente para mercadear fondos privados, aunque está sujeta a cuestionamiento. Al hablar con gestores de PE, queda claro que colocar capital adicional en una empresa con el fin de protegerla de sus prestamistas es la última alternativa a considerar y sólo se implementaría después de extensas negociaciones con el prestamista.

Sin embargo, los fondos PE reconocen que los prestamistas directos proveen una fuente importante de capital menos costoso para ejecutar LBOs, aunque no es la única vía disponible. Las transacciones de PE más grandes pueden acceder a fuentes de capital más baratas y condiciones menos estrictas al trabajar con un banco a través de un préstamo ampliamente sindicado, o BSL. Sin embargo, los fondos de préstamos directos ofrecen características como la posibilidad de desembolsar el capital en partes y pago en especie (PIK), en el que una parte de los pagos de intereses se pueden diferir a la madurez del crédito.

¿La industria de crédito privado es una extensión de la industria de PE?

De hecho, la mayoría de los fondos de crédito accesibles para el canal de gestión patrimonial se limitan a otorgar préstamos a empresas propiedad de fondos de PE, debido a los atributos explicados anteriormente. Sin embargo, algunos vehículos también otorgan préstamos a empresas que no son propiedad de PE y, al hacerlo, pueden cerrar préstamos en mejores condiciones financieras, debido, en parte, a una menor competencia en ese ámbito.

En 2024, algunos bancos estaban en conversaciones con prestamistas privados para llegar a acuerdos sobre referir transacciones, ya que los requisitos de capital en los bancos limitan el tamaño y los tipos de préstamos que pueden emitir -lo cual es una de las razones por la cual la industria de préstamos directos ha crecido tanto-. No obstante, la potencial flexibilización en los requisitos de capital bajo el nuevo gobierno puede descarrilar algunos de esos planes.

En general, los préstamos directos pueden considerarse como una versión más ligera y quizás menos riesgosa del PE y de cómo llevar a cabo una inversión en la economía privada. En muchos casos, los prestamistas directos negocian puestos en las juntas directivas de la empresa, influyen en la forma en que se gestionan éstas y negocian ciertos paquetes accionarios. Al final, dichos fondos están aportando una gran parte del capital para completar adquisiciones corporativas y sin su participación, muchas de estas transacciones posiblemente no se cerrarían.

En los últimos años, hemos sido testigos de cómo el ecosistema de las criptomonedas se ha transformado de un nicho experimental a uno de los espacios con mayor crecimiento e innovación. Entre todos los activos digitales que han surgido, hay uno que considero fundamental para la adopción masiva de este nuevo mundo financiero: las stablecoins. Estas criptomonedas, respaldadas por monedas fiduciarias, como el dólar o el euro, representan una puerta de entrada para empresas y para pequeños inversores.

¿Por qué las stablecoins son tan relevantes? En primer lugar, permiten transacciones rápidas y con comisiones muy bajas, lo que facilita el envío de dinero a nivel internacional sin la necesidad de intermediarios tradicionales. En Orionx, hemos visto de cerca cómo muchas empresas y usuarios han encontrado en las stablecoins una solución eficiente para remesas o pagos transfronterizos, impulsando la inclusión financiera en mercados emergentes. Además, al estar respaldadas por activos como el dólar, generan confianza en las personas que aún ven a las criptomonedas con cierta desconfianza.

Hoy existe la intención en Estados Unidos de regular y promover las stablecoins como parte de una estrategia geopolítica para reforzar el dominio del dólar en la economía digital. La reciente presentación de la Ley GENIUS (Guía y Establecimiento de la Innovación Nacional en las Monedas Estables de EE.UU., por su sigla en inglés) ante el Senado refleja, a mi juicio, una jugada muy clara.

Mientras se argumenta que se busca proteger a los consumidores y dotar de mayor transparencia a estos activos digitales, resulta innegable que también se persigue consolidar al dólar como la principal moneda de referencia en un ecosistema financiero que evoluciona rápidamente.

La propuesta establece un marco regulatorio más estricto para los emisores con más de 10.000 millones de dólares en circulación y, al mismo tiempo, reglas estatales para los más pequeños. Con ello, pretende equilibrar la innovación con la protección al consumidor, garantizando la estabilidad del sistema.

Sin embargo, no podemos pasar por alto el trasfondo geopolítico: si EE.UU. no toma la delantera en la regulación de stablecoins, otras potencias, como el caso del yuan digital, podrían ganar terreno en la economía mundial, desplazando al dólar de su posición de privilegio.

Considero que esta ley marca un hito en la evolución de las monedas digitales. Por un lado, ofrece una base legal que brinda seguridad a los usuarios, a la vez que promueve una mayor adopción. Por otro lado, es una llamada de atención para los que participamos en el sector. La carrera por la digitalización de las finanzas no solo está determinada por la innovación, sino también por la capacidad de los gobiernos para influir en cómo esa innovación se regula y se adopta.

Desde mi perspectiva, en Orionx seguiremos atentos y participando activamente en este debate, convencidos de que estas disposiciones normativas pueden ser la chispa que encienda una adopción masiva, segura y eficiente de las finanzas descentralizadas.

Los mercados de valores han estado experimentando una mayor volatilidad en 2025, después de dos años de sólidos rendimientos que llevaron las valoraciones a niveles récord. La incertidumbre política y comercial ha generado una turbulencia significativa en el sector tecnológico, especialmente con la llegada de la inteligencia artificial (IA) de DeepSeek. Los aranceles impuestos por Estados Unidos a varios países han añadido otro nivel de complejidad a la situación.

A medida que avanzamos en el año, identificamos tres factores clave que influirán en los mercados. En primer lugar, los aranceles seguirán siendo una herramienta de negociación, pero creemos que solo se implementarán temporalmente hasta que se alcancen acuerdos políticos viables. En segundo lugar, el impacto de los aranceles en el consumidor estadounidense será limitado, ya que los fabricantes extranjeros ofrecerán descuentos para mantener su participación de mercado. Finalmente, Europa también enfrentará una ronda de aranceles estadounidenses.

La evaluación de las consecuencias de las disputas comerciales es un desafío para los inversores, especialmente debido a la incertidumbre sobre las medidas de represalia de otras naciones. Sin embargo, se estima que la inflación estadounidense aumentaría entre 0,5 y 0,6 puntos porcentuales este año debido a los aranceles. Todos los ojos están en la reacción de la Reserva Federal.

Nuestra recomendación es no tomar decisiones precipitadas en cuanto a las carteras de inversión. Esperamos que el crecimiento de las ganancias se expanda este año, lo que suele ir acompañado de un desempeño más diversificado del mercado. Esto subraya la importancia de diversificar la cartera más allá de las acciones estadounidenses de tecnología de gran capitalización. Vemos oportunidades en los segmentos cíclicos, donde la reciente rotación parece estar ganando terreno. Nuestras preferencias se inclinan hacia los sectores industriales, financieros y de mediana capitalización estadounidenses. También esperamos que las empresas de plataformas de software y aplicaciones sigan beneficiándose de la integración de IA en sus productos y ofertas.

Además, destacamos dos temas de largo plazo como alternativas en un portafolio diversificado: «Ciudades del futuro» y «Longevidad prolongada». El primero aborda los retos estructurales que enfrentan nuestras ciudades, desde el deterioro de la infraestructura hasta un parque inmobiliario envejecido, pasando por el auge del comercio electrónico, el teletrabajo y la creciente amenaza del cambio climático. En cuanto al segundo, este se basa en el incremento de la esperanza de vida, que ha aumentado 20 años desde principios de la década de 1960. Un mundo de adultos cada vez más longevos repercute inevitablemente en las pautas de consumo y provoca cambios involuntarios como consecuencia de la evolución de las aspiraciones vitales y las afecciones relacionadas con la edad.