Bonos para 2024 … ¿pero qué bonos? Los de calidad y media duración serán los grandes ganadores

| Por Magdalena Martínez | 0 Comentarios

La economía global va a entrar en desaceleración el próximo año. Creo que en eso coincidimos todos los analistas, en lo que diferimos es en la magnitud de la caída. La mayoría se inclina por un “soft landing” y me aparto de dicha posición, pues creo que muchos indicadores muestran que la economía va peor de lo que se piensa: los impagos de tarjetas de crédito y préstamos de vehículos, entre otros, vienen creciendo; las ventas, tanto minoristas como mayoristas vienen estancadas desde hace meses; los ahorros familiares están en mínimos históricos; las quiebras corporativas, si bien porcentualmente no llegan a los niveles de otros momentos, sí muestran una pendiente mucho más pronunciada; por citar solo algunos de los datos que me llaman la atención. Sin contar con que, el empleo, la gran variable de mostrar de los más optimistas sobre la economía, está sustentado por dos sectores, que no deben aguantar muchos meses más produciendo cifras positivas.

Así, lo que debería suceder durante el año 2024 es una reducción de tasas de interés, como todos lo suponemos y anticipamos. Y esto llevará a una valorización de los bonos. Ahí creo que todos coincidimos. ¿Pero, qué tipo de bonos serán los más beneficiados durante este ciclo? Para mi gusto particular, los grandes ganadores serán dos tipos de bonos en específico:

- Bonos corporativos de empresas de sólidos indicadores financieros. La lógica detrás de esto implica que muchas empresas entraron con altos niveles de liquidez a este ciclo, producto de los beneficios acumulados que tuvieron durante años, y que ese efectivo, que tuvieron “parqueado” al cero durante años, de un momento a otro rentó casi el 5%.

Recordemos que las empresas del S&P 500 tienen dentro de sus balances casi el 12% del total de sus activos en efectivo, que implica que un activo altamente improductivo en años recientes, está generando mayores ingresos que deben brindar estabilidad y confianza al inversionista sobre la capacidad corporativa de responder por la deuda.

En vista de que procesos que en el pasado demandaron alto efectivo como los de M&A y las recompras accionarias están en puntos bajos, y que el CAPEX va a ser muy poco dinámico durante el próximo año; todo indicaría que muchas compañías entran a un año cargadas de liquidez, llamando la atención de inversionistas en general sobre sus activos (en este artículo estamos hablando de deuda, sin embargo este racional aplica también para acciones, entre las cuales las compañías con salud financiera y pagos de dividendos, serán las grandes beneficiadas).

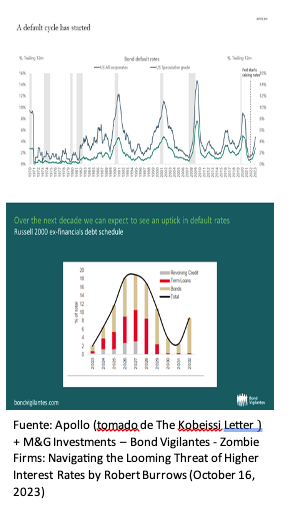

Esta tesis de inversión se potencia con el hecho de que, según algunos analistas, vamos a entrar en un nuevo ciclo de bancarrotas corporativas, y de que hasta ahora parece que estamos en las etapas iniciales (la cual puede alcanzar su pico solo hasta dentro de unos 4 o 5 años); con mucha mayor razón los inversionistas van a privilegiar la solidez y la calidad, sobre el yield puro y duro (ver gráfica de expectativas de bancarrotas)

- Los otros grandes beneficiados de lo que se anticipa en los mercados, serán los bonos de la parte media de la curva. Si bien muchos inversionistas han optado por alargar duración —y ahí es a donde han llegado los grandes flujos de inversión recientemente—, la gran oportunidad de esa estrategia parece ya haber pasado (el que la anticipó y empezó a alargar duración un par de meses atrás, ya está bien posicionado, alguien que en este momento tome la estrategia, va a tener réditos menores) y ahora viene el momento de la parte media.

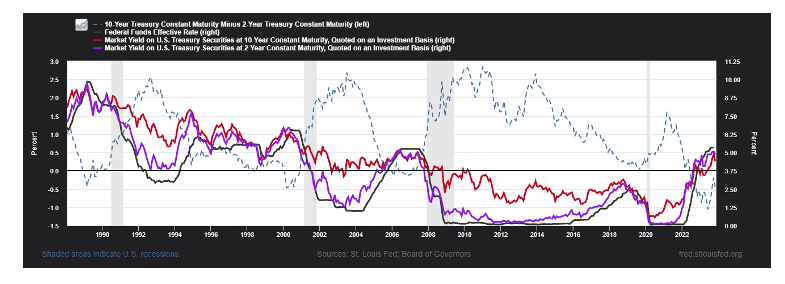

Miremos la gráfica anexa (parece compleja, pero en realidad es sencilla): la línea punteada es la tasa de T10 yr menos T 2 yr (que como sabemos, está invertida); la línea verde oscura (casi negra) es la tasa de la FED; y las líneas roja y púrpura son T 10 yr y T 2 yr respectivamente. Es claro que para que la línea punteada esté invertida, la tasa del Tesoro de 2 años debe estar por arriba del Tesoro de 10 años, lo que explica que la línea púrpura esté por arriba de la línea roja, y lo que llama la atención es que es el período de la época moderna donde la diferencia entre las dos ha sido más alta).

Recientemente, y a pesar de que grandes tenedores de deuda estadounidense han vendido Tesoros a manos llenas, hemos observado una reducción en la tasa de los Tesoros de 10 años; más no así en la parte menos a 5 años. Para que la línea punteada vuelva a niveles positivos (como va a suceder tarde o temprano), debe pasar una de dos cosas (o una combinación de ambas):

- Que las tasas de los Tesoros de 2 a 5 años bajen, a la vez que las tasas de los Tesoros a 10 años se estabilicen.

- Que las tasas de los Tesoros a 10 años suban, a la vez que los Tesoros de 2 a 5 años queden igual.

En vista de que el escenario económico más probable, es una contracción de la economía y una bajada de la tasa de interés de la Fed, y que históricamente los Tesoros de corto y mediano plazo están “más pegados” a la tasa FED que los Tesoros de largo plazo; me inclino a pensar que serán los Tesoros de mediano plazo ( de 2 a 5 años), los que lleven la siguiente parte del rally, y los grandes ganadores de 2024.

Bajo esta expectativa, mi aproximación de sobreponderación por tipo de activo en los portafolios de inversión durante el próximo año (que debe irse posicionando en este cierre de 2023), debe ser la siguiente:

- Acciones de compañías de buena calidad, de solidez financiera y que durante el próximo año entreguen liquidez a inversionistas (dividendos serán clave).

- Bonos corporativos de compañías de calidad, como describimos anteriormente.

- Bonos del Tesoro entre 2 y 5 años.

- Aprovechar los precios actuales del dólar para comprar, ya que, como a muchos una caída más fuerte de la economía los tomará por sorpresa y no esperan el efecto “fly to quality”, en el momento en que se confirme ese escenario, los capitales de manera desordenada (como sucede una y otra vez), buscarán activos refugio, incrementando el precio del dólar.

El autor se desempeña en la actualidad como vicepresidente de Inversiones Internacionales de Skandia Colombia. Las opiniones aquí expresadas son responsabilidad del autor a título personal, y no representan necesariamente la visión de Skandia Colombia sobre los temas tratados.