Con el objetivo de mejorar la eficiencia de los asesores y los resultados de los clientes, las herramientas de optimización fiscal se han convertido en un punto focal para las plataformas financieras. Las firmas que no logren avances significativos podrían verse en riesgo de una reducción de las entradas de capital y la pérdida de asesores, según el último informe de Cerulli Edge.

Las plataformas buscan oportunidades de diferenciación en el contexto de la transición que vienen realizando hacia un enfoque de hogares administrados unificados (UMH, por su sigla en inglés), que permite a los asesores implementar estrategias de inversión de forma integral.

El estudio cita herramientas de transición fiscalmente eficientes, herramientas de localización de activos y mejoras en la recolección de pérdidas fiscales como características clave necesarias para facilitar este tipo de programa.

“La recolección de pérdidas fiscales no es en absoluto una oferta nueva, pero está en constante evolución para ofrecer mejores beneficios tanto a asesores como a clientes”, afirma Scott Smith, director sénior de Cerulli.

Actualmente, la mayoría de las plataformas gestionan la recolección de pérdidas fiscales mediante automatización (72%), y solo el 24% aún depende de procesos manuales en sus firmas. La automatización de transiciones fiscalmente eficientes (48%), retiros fiscalmente inteligentes (44%) y la ubicación de activos (36%) se encuentran rezagadas, pero al menos se encuentran en fase de planificación en todas las plataformas de los encuestados.

“Para mantener su posición como líderes en el sector de la gestión patrimonial, las plataformas deben estar dispuestas a priorizar la automatización de su paquete de optimización fiscal, o se enfrentarán a una pérdida de satisfacción y lealtad tanto de sus asesores como de sus clientes”, concluye Smith.

En México, actualmente el Congreso del país analiza la propuesta de reforma legislativade la presidencia para reducir la jornada laboral de 48 a 40 horas semanales, con un horizonte de implementación que terminaría en 2030. Sin embargo, podrían registrarse efectos económicos importantes, cuando menos en el corto plazo, según un análisis del área de estudios económicos de Banamex.

«Considerando que las MiPyME’s, que representan más del 99% del total de empresas, generan 40% del PIB del país y 65% del empleo, podrían ser más vulnerables a los incrementos en costos y que esta reforma generaría presiones en ese sentido, es muy probable que la misma tenga un impacto negativo en la actividad y el empleo, por lo menos de este sector», explica la firma en su reporte.

Con el objetivo de mitigar el impacto económico estimado en un aumento de costos laborales, el gobierno propone una serie de subsidios dirigidos a las MiPyME’s. Estos incluyen incentivos fiscales (reducciones en el ISR), créditos blandos a través de Nacional Financiera o el Banco del Bienestar, y programas de capacitación y digitalización del Servicio Nacional de Empleo para mejorar la productividad.

Sin embargo, la iniciativa todavía carece de detalles sobre el diseño de los subsidios, lo que ha generado incertidumbre sobre su suficiencia para cubrir costos, especialmente para microempresas, según la firma financiera. La falta de un plan claro, sobre todo para sectores con altas tasas de informalidad (como el comercio y la construcción), limita su alcance, ya que los trabajadores informales no están protegidos por la LFT. Además, no aborda explícitamente cómo incentivar la productividad en empresas con recursos limitados, un desafío crítico dado el rezago histórico

de México en este ámbito.

Posible reducción del crecimiento PIB en el horizonte

«Especialmente en sectores intensivos en mano de obra, la reducción de horas laborales implica una disminución inicial en la producción por trabajador. La reducción de 16% en las horas trabajadas (de 48 a 40 horas) aplicaría para la parte formal del 25% de la población ocupada que trabaja más de 48 horas (la cual estimamos entre el 30% y el 80%)», señalan los analistas de Banamex.

«Considerando que el 75% del PIB es formal y la elasticidad productividad-horas trabajadas basada en estudios internacionales es entre 0,6 a 0,8, esto arroja caídas brutas en el PIB de entre 0,1-0,3 pp si no hubiera nuevas contrataciones para mantener la producción constante (considerando adopción rápida y generalizada de nuevas tecnologías) y hasta una reducción de 1,0 pp (sin adopción tecnológica)«, explican.

Adicionalmente, los expertos del banco mexicano indican que cuando sea el turno de cumplimiento de las MiPyME’s, si estas reducen contrataciones, la tasa de desempleo podría aumentar entre 0,2 y 0,4 pp. El empleo formal privado, que ya muestra un claro estancamiento, podría verse afectado con destrucción de plazas formales desde el primer año en caso de que las empresas decidan que no es óptimo mantener su nivel de producción previo. Sin embargo, Banamex también considera probable que los trabajadores desplazados por el aumento en el costo laboral unitario en el sector formal puedan ser absorbidos por el mercado laboral informal, dada la dominancia de este último, o bien que las empresas decidan mantenerlos pero de manera informal, con el riesgo de ser sancionadas.

«Además, considerando un traspaso de costos a precios de alrededor de 70%, estimamos un aumento en los costos laborales en 6,5% en caso de que las empresas decidan mantener sus niveles de producción sin cambios. Estos representan a su vez el 30% de los costos totales de las empresas, por lo que el impacto en costos sería de 2%, que estimamos podría verse reflejado en un aumento entre 0,1 y 0,4 pp para la inflación en un esquema sin gradualidad si subsidios», dijo Banamex.

Beneficios en el largo plazo

Eso sí, desde Banamex aseguran que la economía podría verse beneficiada en el largo plazo. Los economistas de la compañía consideran que los trabajadores laborarán menos horas pero seguirán recibiendo el mismo salario, por lo que aumentará la masa salarial, en caso de que las empresas decidan mantener sus niveles de producción y hacer contrataciones o pagar horas extra para ello.

La remuneración de asalariados representa el 30% del PIB, pero la correspondiente a la economía formal es el 24,4%. En la medida que las empresas contrataran nuevo personal, y que sus salarios fueran mayores, aumentaría la masa salarial y, por lo tanto, el consumo, lo que mitigaría el potencial efecto adverso sobre el PIB.

«En resumen, se vería afectada la rentabilidad de las empresas o las finanzas públicas. Estosalvo un incremento abrupto en la productividad laboral, por lo que existe el riesgo de ver una combinación de menor actividad y empleo formal, mayores precios y destrucción de empresas», dice Banamex.

Con un crecimiento proyectado de 0% en 2025, la reforma enfrenta un entorno económico frágil, al que se le suma la debilidad de las finanzas públicas que limitan el margen para financiar subsidios.

«La reforma incrementará los costos laborales, afectando principalmente a sectores como manufacturas, comercio y servicios 24/7, donde las MiPyME’s podrían enfrentar cierres o mayor informalidad sin subsidios suficientes. La transición plantea varios desafíos, incluyendo la duración del periodo de adaptación, la capacidad de supervisión y el monitoreo del cumplimiento. En México la productividad laboral está estancada y la informalidad disminuye a un ritmo muy lento, lo que aumenta los riesgos potenciales de esta reforma, en términos de crecimiento, empleo e inflación», advirtió Banamex en sus conclusiones.

Foto cedidaFelipe Espínola, gerente Family Offices de Ameris Capital

Después de seis años y medio dedicado al mundo de los fondos de inversión inmobiliarios, Felipe Espínola vuelve a las pistas de la gestión de altos patrimonios, de la mano de Ameris Capital. Con el objetivo de potenciar su área de family offices, la firma chilena de inversiones reclutó al ejecutivo, con el cargo de gerente del área.

Según detallaron desde la firma a Funds Society, el profesional se incorporó en julio de este año a la casa de inversiones y reporta directamente al socio Martín Figueroa.

Sus principales funciones son atender y potenciar el segmento de family offices, un área que, en palabras de Ameris, “requiere no sólo de oferta de productos, sino también de un servicio cercano que empatice con sus necesidades familiares y ayudar a solucionar sus requerimientos con eficiencia y transparencia”.

Espínola tiene más de 17 años de trayectoria en la industria financiera, ocupando una variedad de roles similares. En los últimos años, trabajó en Cameron Partners, como fundador y Managing Partner, una casa de inversiones dedicada a los fondos de inversión privados de renta inmobiliaria.

Además, según consigna su perfil de LinkedIn, se desempeñó como gerente Multi-Family Office de Nevasa, gerente de Single Family Office de Inversiones de Inversiones Aries FO, Investment Manager de Grupo Security y banquero privado de Banco Penta.

El objetivo de la contratación, acotaron desde la compañía, es potenciar y profundizar las relaciones con los clientes de la firma y aportar a la oferta de productos y servicios a medida. En ese sentido, aseguran que este segmento de clientes “ha sido muy relevante para Ameris desde sus inicios”.

La casa de inversiones chilena ofrece servicios de asset management, con estrategias en todas las grandes categorías de activos alternativos –inmobiliario, deuda, private equity, infraestructura, secundarios e inversión de impacto–, distribución de fondos, finanzas corporativas y securitización.

Datos y más datos: la economía estadounidense es el referente mundial para la industria financiera porque es capaz de producir una gran cantidad de información detallada y verificable. Y cuatro meses después del lanzamiento de la guerra arancelaria del presidente Donald Trump, los analistas empiezan a tener información para salir de la incertidumbre.

Negociaciones comerciales, resultados corporativos, datos del empleo, PIB, inflación y tipos de interés: el mercado empieza a tener anclas, pero también surgen sombras y dudas sobre la fiabilidad de las cifras oficiales.

Un problema de fiabilidad

Paul Donovan, estratega jefe de UBS, señala una nueva preocupación de los inversores en estos meses convulsos: “Las revisiones del informe de empleo estadounidense del viernes pasado (1 de agosto) coincidieron con la frágil narrativa del mercado laboral. La situación sigue siendo «ni contrataciones ni despidos». La caída del empleo manufacturero es coherente con la incertidumbre política. El acontecimiento más preocupante del viernes no fueron los datos, sino el despido del comisionado de la Oficina de Estadísticas Laborales por parte del presidente Trump”.

Donovan piensa que, a nivel mundial, los datos económicos se han vuelto menos fiables en los últimos años. La caída de las tasas de respuesta a las encuestas, la polarización política que genera respuestas sesgadas, los rápidos cambios económicos estructurales que los estadísticos no pueden seguir, y la falta de financiación de las agencias estadísticas han conspirado para que las revisiones sean más extensas y frecuentes.

“Cualquier sospecha de interferencia política en los datos significa que los inversores asumirán que las cifras positivas están manipuladas, como en países donde el PIB supera milagrosamente el objetivo oficial de crecimiento año tras año. Los riesgos de error en las políticas aumentan. Una brecha entre los informes económicos y la realidad dificulta la planificación empresarial. En el caso de EE.UU., la mera percepción de sesgo político perjudicaría aún más la condición de reserva del dólar”, advierten Donova.

Los últimos datos del empleo en Estados Unidos

Seema Shah, jefe global de estrategia de Principal Asset Management, empieza a ver en los datos de empleo las primeras repercusiones de la guerra arancelaria: “No solo se trató de una cifra de empleo mucho más débil de lo previsto, sino que las fuertes revisiones a la baja de los dos meses anteriores representan un golpe importante a la percepción de solidez del mercado laboral. Lo más preocupante es que el impacto negativo de los aranceles apenas comienza a sentirse, por lo que es probable que en los próximos meses veamos señales aún más claras de una desaceleración”.

David Kohl, economista jefe de Julius Baer, analiza el mercado laboral estadounidense, que confirma la debilidad de la mayor economía mundial. El informe de empleo de junio sugiere que la economía estadounidense se está enfriando. Las revisiones de las cifras anteriores de aumento de la nómina también se redujeron significativamente, lo que sugiere un menor crecimiento del empleo en abril/mayo. El desempleo aumentó ligeramente hasta el 4,2%, debido a la desaceleración de la oferta laboral.

Jeffrey Cleveland, economista jefe de Payden & Rygel, señala que los últimos datos sobre el mercado laboral estadounidense muestran una tasa de desempleo aun relativamente baja (4,2 %) pero el crecimiento del empleo se está debilitando y creemos que la tendencia continuará.

“La caída de los rendimientos de los bonos del Tesoro a dos años indica que, probablemente, los inversores han prestado demasiada atención a la inflación y muy poca a las señales de desaceleración del mercado laboral, por lo que ahora se han dado cuenta de que deben reequilibrar sus carteras y aumentar la duración”, dice Cleveland.

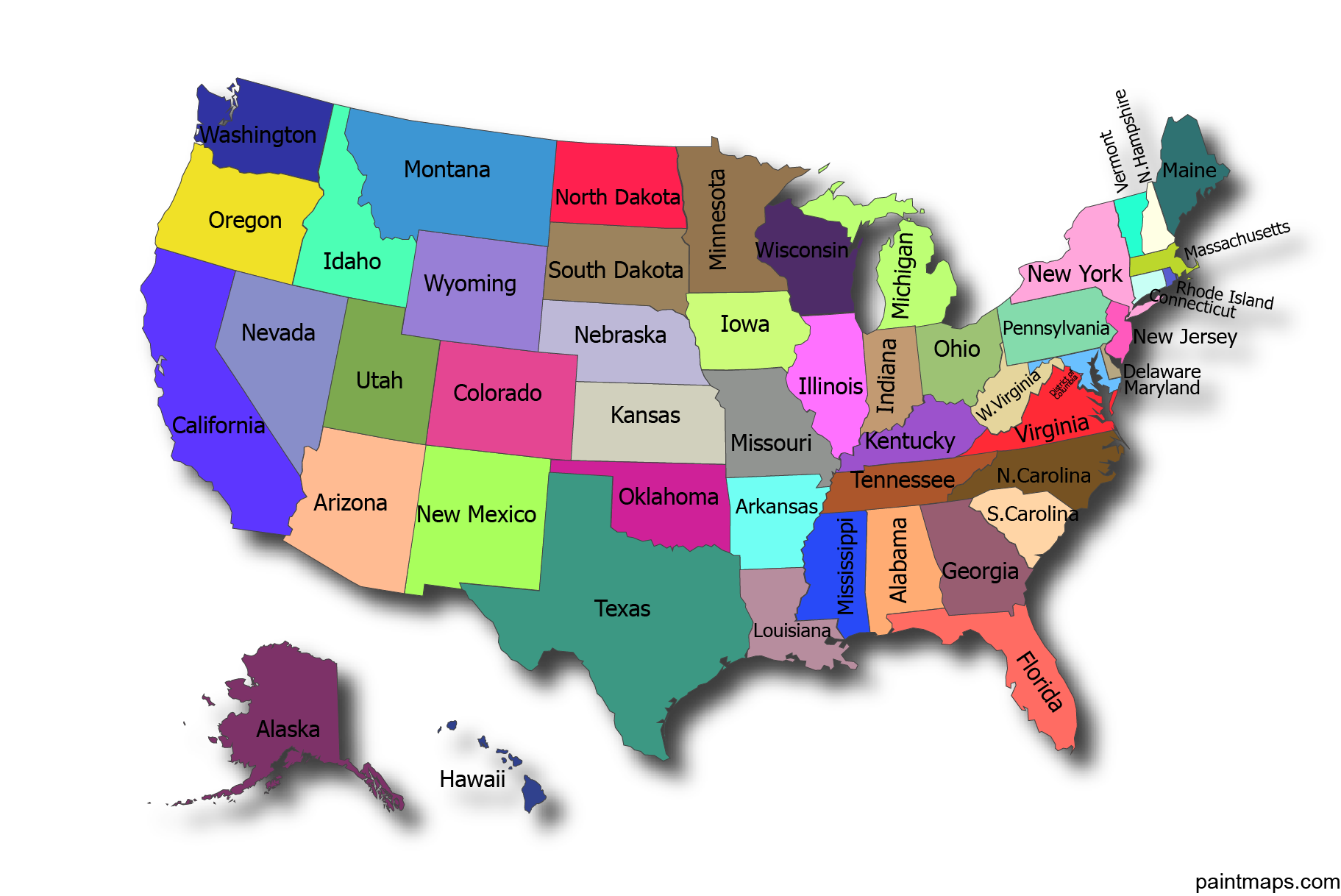

Un nuevo estudio realizado por Upgraded Points, empresa especializada en asesoría financiera, reveló cuáles son las ciudades de Estados Unidos donde las familias de clase media enfrentan las mayores y menores cargas impositivas. El informe analizó hogares de cuatro personas (dos adultos y dos hijos), utilizando datos de la Calculadora de Presupuesto Familiar 2025 del Instituto de Política Económica y la Oficina del Censo de EE. UU.

El análisis surge en el contexto de recientes modificaciones a la Ley de Reducción de Impuestos y Empleos (TCJA), aprobada originalmente en 2017. Esta legislación federal redujo los tipos impositivos individuales, amplió deducciones y créditos fiscales para beneficiar principalmente a familias de ingresos bajos y medios. Las reformas actuales han reavivado el debate sobre los efectos del código tributario estadounidense y quiénes se benefician realmente.

Dónde se pagan más impuestos

Según el estudio, San Francisco encabeza la lista de las ciudades con mayor carga impositiva efectiva para familias de clase media, con una tasa del 20,1%. Esto equivale a 39.285 dólares en impuestos federales y estatales sobre ingresos anuales de 195.525 dólares, el más alto entre las áreas metropolitanas analizadas.

Le siguen otras dos ciudades de alto costo en California: San José, con una tasa del 19,9% (38.418 dólares sobre ingresos de 192.708), y San Diego, con 17,1%. Nueva York ocupa el tercer lugar con una tasa del 17,2%, seguida por Boston (17,0%) y Washington, D.C. (16,6%).

El informe destaca que cinco de las diez ciudades con mayores cargas fiscales están en California, reflejando tanto el elevado costo de vida como los altos impuestos estatales. Ciudades como Portland, Denver, Los Ángeles y Sacramento también figuran entre las de mayor presión tributaria, con tasas entre el 15,7% y el 16,6%.

Las ciudades con menor carga fiscal

En contraste, San Antonio, Texas, ofrece la menor carga impositiva efectiva para familias de clase media, con solo un 9,6%. En esta ciudad, una familia con ingresos anuales de 97.875 dólares paga 9.357 dólares en impuestos. Houston ocupa el segundo lugar con una tasa igual (9,6%), seguido por otras áreas sin impuesto estatal sobre la renta como Dallas, Nashville, Jacksonville, Tampa, Las Vegas y Orlando.

Tucson, Arizona, es la única entre las diez ciudades con menor carga fiscal ubicada en un estado que sí impone un impuesto sobre la renta, aunque de forma moderada. En general, estas ciudades también se benefician de un menor costo de vida, lo que reduce la base imponible y la carga fiscal proporcional.

Tendencias estatales

El estudio también identificó tendencias claras a nivel estatal. Hawái encabeza la lista de estados con la mayor tasa impositiva efectiva (17,5%), seguido de Nueva York, Connecticut, Massachusetts y California (16,4%). Estos estados comparten altos costos de vida y estructuras fiscales progresivas.

Por otro lado, estados como Tennessee y Dakota del Norte presentan las tasas más bajas (9,2%), junto con Texas, Dakota del Sur, Wyoming y Florida. La baja o inexistente carga fiscal sobre la renta personal en estas jurisdicciones ofrece un alivio considerable para las familias de ingresos medios.

El informe de Upgraded Points subraya cómo la ubicación geográfica influye significativamente en la carga tributaria de los hogares, aún bajo el mismo código federal, debido a las diferencias en impuestos estatales y niveles de vida.

Seguros SURA Uruguay anunció la designación de Juan Pablo Loureirocomo nuevo presidente de la compañía, luego de la reciente aprobación del Banco Central del Uruguay (BCU), anunció la compañía en un comunicado.

«Su nombramiento marca el inicio de una etapa de impulso estratégico y modernización en la compañía, alineada al crecimiento regional del Grupo SURA«, señaló la nota.

Su experiencia profesional abarca más de 25 años en el sector asegurador, con destaque en RSA Argentina y Colombia, ocupando diferentes posiciones ejecutivas y siete años en la alta dirección regional de Suramericana, liderando equipos en nueve países. Asimismo, participó en juntas directivas de compañías como Subocol, líder en compra de repuestos y de proceso de siniestros, y Longevo, una plataforma de bienestar e innovación en salud.

Loureiro es licenciado en Dirección de Negocios por la Universidad de Ciencias Empresariales y Sociales de Buenos Aires, y completó en 2023 el Programa de Alta Gerencia Internacional en la Universidad de Los Andes, Bogotá.

«Sus principales desafíos como presidente de Seguros SURA Uruguay estarán centrados en potenciar a SURA en Uruguay, la fidelización de clientes y canales, la expansión territorial y la transformación del modelo operativo, remarcando la importancia de la eficiencia tecnológica, el talento humano y la descentralización como ejes para darle autonomía a las regiones y potenciar la cercanía con el cliente», dice la nota.

Según la firma, Loureiro considera que la expansión de Seguros SURA Uruguay no es solo geográfica, sino que se basa en crear soluciones nuevas y llegar a personas que no estén aseguradas. En este sentido, remarcó que para eso se necesita creatividad, transformar el modelo operativo y fortalecer la diversificación de productos.

“En las tendencias globales está la visión del seguro como un habilitador. Es un desafío de la industria, de Latinoamérica, de las regiones. Es un habilitador de decisiones. Es decir, ¿qué decisiones las personas tomarían si tienen un seguro atrás que no tomarían si no lo tienen? Entonces cuando hablamos de personas y empresas más capaces, hablamos de compartir y tener conocimiento para anticiparse y que tengan más alternativas de decisiones, y una vez que las toman, habilitar los ecosistemas que las ayudan a llevarlo a cabo”, explicó el profesional.

Con este liderazgo, respaldado por una inversión de 5 millones de dólares destinada a la construcción de un nuevo edificio con capacidad para más de 160 colaboradores —como parte de un proyecto de inversión de 10 millones de dólares— y por los 15 millones de dólares que contempla el Proyecto Evoluciona para transformar el modelo operativo a través de nuevas tecnologías, procesos y talentos a ejecutarse en cinco años, Seguros SURA Uruguay reafirma su compromiso con la innovación y con el desarrollo de soluciones a medida, para que cada vez más personas y empresas sean protagonistas de su crecimiento.

La gestora de fondos Actinver anunció que ha fichado a Marco Valdes como jefe de Estrategia de Inversión-ETF, incorporándose de inmediato al puesto.

El profesional acumula una prolongada experiencia en gestión de inversiones nacionales y globales en el mercado mexicano. Llega proveniente de S&P Dow Jones Indices, donde ocupó los cargos de Senior Index Manager de commodities y de renta fija. Por casi diez años, el profesional trabajó supervisando la familia de índices de futuros de bonos globales, además en la selección y renovación de contratos de futuros, y se desempeñó con tareas de gestión de la metodología de índices y como miembro del comité de gobernanza de índices de la firma.

También laboró en BBVA México, como gerente senior de Inversiones Alternativas, y en Afore XXI Banorte, donde tuvo a su cargo la administración de Riesgo de Mercado, Derivados y Liquidez de Fondos de Pensiones.

Marco Valdes cuenta con una maestría en finanzas por la Universidad de Bradford y un certificado en Derivados Financieros y Finanzas por parte de RiskMathics Financial Innovation.

Actinver acumuló, al cierre de mayo, un total de 912.494 millones de pesos (48.026 millones de dólares) en fideicomisos bajo administración. Esto representa el 8,22% del mercado fiduciario mexicano, posicionándolo como el cuarto jugador más relevante, según datos de la Comisión Nacional Bancaria y de Valores (CNBV).

Alrededor del 51% de los encuestados se mostró optimista respecto al índice S&P 500 de grandes acciones estadounidenses, en comparación con solo el 32% que se mostró bajista.

Las expectativas de recortes en los tipos de interés, el optimismo sobre la inteligencia artificial y la percepción de que los riesgos geopolíticos se están moderando podrían estar impulsando las acciones estadounidenses, según Oscar Ostlund, director global de estrategia de contenido; análisis de mercado y ciencia de datos de Marquee; y Brian Garrett, responsable de la ejecución de acciones en la mesa de ventas de activos cruzados de Global Banking & Markets.

También hay indicios de que las opiniones de los inversores se han concentrado: la proporción de encuestados que prevé un debilitamiento del dólar ante la creciente preocupación fiscal en EE. UU. se acerca a un máximo histórico.

¿Son los mercados estadounidenses vulnerables a una reversión?

La encuesta rápida de julio registró un mayor grado de consenso de lo habitual, así, el optimismo sobre los activos de riesgo, el S&P 500 y el oro superó claramente el promedio histórico, mientras que las expectativas de los inversores sobre el petróleo y el dólar fueron más negativas que el promedio mensual.

“Una posición muy unilateral es señal de un mercado en tensión”, afirma Ostlund. “En sí mismo, un consenso muy fuerte no justifica un giro del mercado, pero lo convierte en un mercado susceptible a cambios relativamente repentinos, incluso ante pequeños catalizadores”.

Hasta ahora, los inversores han podido moverse al unísono, porque “no ha habido un desafío de precios para ninguna de esas convicciones”, afirma Garrett. “Pero he visto mercados donde todos se enfrentan a la misma situación: basta con uno o dos datos para que la tesis se desvíe”.

Cómo proteger una cartera del comportamiento gregario del mercado

Cuando el consenso es tan alto, puede ser una oportunidad para cubrir las carteras, ya que hay menos demanda de operaciones que van en contra del consenso.

“Buscar maneras económicas de defenderse de factores tan arraigados en el consenso es una operación valiosa”, afirma. Garrett señala que una operación con el S&P y el euro a la baja entraría en esa categoría, por ejemplo, actuando como una compensación por las expectativas tanto sobre el excepcionalismo estadounidense como sobre la debilidad del dólar.

Pixabay CC0 Public Domain. The Road to an Effective Collateral Management Program

iCapital y Boreal Capital Management AG (Zúrich) y Boreal Capital Management LLC (Miami), filiales del Grupo MoraBanc, han anunciado en un comunicado una colaboración global destinada a expandir las soluciones de inversión transfronterizas. Esta alianza se basa en el exitoso uso del Marketplace de iCapital por parte de Boreal Miami desde 2021 y ahora incluye el acceso de Boreal Zúrich a fondos domiciliados en Luxemburgo para inversores suizos cualificados.

Esta expansión es especialmente relevante para Latinoamérica, donde Boreal Miami atiende a una creciente base de clientes privados y family offices que buscan oportunidades de inversión diversificadas y de calidad institucional. La alianza subraya el compromiso de ambas firmas con la transparencia, la innovación y la orientación al cliente en la gestión patrimonial.

Creemos que esta historia conectará con su público, especialmente dada la creciente demanda de acceso a inversiones sofisticadas en Latinoamérica. Con gusto puedo concertar entrevistas con ejecutivos de iCapital o Boreal, o proporcionar información adicional.

“Este acuerdo representa un paso estratégico clave en nuestro compromiso de ofrecer a nuestros clientes acceso a soluciones de inversión alternativa de primer nivel, siempre con el máximo nivel de transparencia y rigor regulatorio”, afirmó Joaquín Francés, CEO de Boreal Capital Management LLC.

“Nos complace ampliar nuestra relación con iCapital, un paso que fortalecerá aún más nuestra oferta global y nos permitirá seguir brindando a nuestros clientes acceso a oportunidades de inversión de alta calidad”, añadió Jaime Moreno, CEO de Boreal Capital Management AG.

“Nos entusiasma profundizar nuestra relación con Boreal Capital Management y apoyar su expansión global en alternativas”, afirmó Wes Sturdevant, director de Soluciones para Clientes Internacionales de las Américas en iCapital.

Con más de 4.000 millones de dólares en activos bajo gestión y un equipo que abarca quince nacionalidades y diez idiomas, Boreal aporta una combinación única de alcance global y experiencia local. iCapital, por su parte, gestiona 232.000 millones de dólares en activos de plataformas alternativas y ofreciendo soluciones basadas en IA que simplifican el ciclo de vida de la inversión, desde la incorporación y el cumplimiento normativo hasta la generación de informes y la integración de la cartera

La lista de instrumentos en los que pueden invertir los fondos de pensiones chilenos sigue creciendo, y julio no fue la excepción. La última reunión de la Comisión Clasificadora de Riesgo (CCR), entidad que define qué gestoras y fondos pueden vender sus estrategias a las AFPs, dio el visto bueno a dos gestoras especializadas en alternativos y una docena de fondos, incluyendo dos ETFs.

Según informaron a través de un comunicado, la última reunión de la entidad –que se llevó a cabo esta semana– produjo una serie de luces verdes, incluyendo las dos gestoras de alternativos, que fueron aprobadas para vehículos de inversión y operaciones de co-inversión para un activo específico.

La estadounidense Greenbriar Equity Group consiguió el visto bueno para capital privado. Se trata de una gestora especializada con un fuerte foco en el crecimiento. “No invertimos en tendencias o ciclos de mercados; invertimos en grandes compañías y equipos gerenciales en sectores en los que hemos pasado todas nuestras carreras”, es como se describen en su portal institucional. En términos de sectores, se dedican principalmente a las compañías ligadas a la cadena de suministro y servicios de negocios –como logística, distribución de especialización y transporte, entre otros– y firmas de manufactura avanzada, incluyendo el rubro aeroespacial, defensa y vehículos.

En el caso de la sueca Niam AB, si bien la gestora tiene una amplia oferta en el espectro de alternativos, ofreciendo estrategias inmobiliarias, de infraestructura y de crédito, la aprobación de la CCR involucra las inversiones inmobiliarias. En este segmento, la firma está especialmente activa en el mercado europeo, invirtiendo en activos de todos los sectores en Suecia, Noruega, Finlandia, Dinamarca y Polonia.

Fondos de activos líquidos

Sin embargo, el universo invertible de las AFPs no sólo creció en el área de activos ilíquidos este mes. Una docena de fondos –incluyendo un par de estrategias indexadas– también se sumó a la lista, de la mano de un puñado de gestoras internacionales.

En cuanto a fondos mutuos, la CCR dio su visto bueno a dos vehículos de Morgan Stanley, ambos de acciones asiáticas, las estrategias Indian Equity y Japanese Equity; y a cuatro fondos de UBP Asset Management (Union Bancaire Privée) de renta fija: Dynamic US Dollar Bond, Global High Yield Solution Extended Duration, Hybrid Bond y Medium Term US Corporate Bond. Además, agregaron la estrategia de renta variable europea Tocqueville Value Euro ISR, gestionada por LBP AM (conocida anteriormente como La Banque Postale Asset Management).

Pictet completa la nómina de cuotas de fondos mutuos incorporadas, con tres estrategias temáticas de acciones: Quest AI-Driven Global Equities, Quest Europe Sustainable Equities y Quest Global Sustainable Equities.

Por el lado de los vehículos representativos de índices, dos ETFs de Franklin Templeton también fueron aprobados: Franklin FTSE India UCITS y Franklin S&P 500 Paris Aligned Climate UCITS.