Thornburg Investment Management, una firma de inversión global con sede en EE.UU. que administra 41.000 millones de dólares en activos, anunció este martes una nueva asociación con Javier Orcoyen para comercializar exclusivamente los fondos UCITS de Thornburg a intermediarios financieros en Argentina, Chile y Uruguay.

“Este acuerdo complementa las actuales capacidades de distribución regional de Thornburg lideradas por Vince León, director del canal de asesoría offshore, y tiene como objetivo aumentar los activos administrados en los fondos UCITS de Thornburg”, anunció la gestora en un comunicado.

«La asociación con Javier promueve la presencia global de Thornburg», dijo Carter Sims, director de distribución global de Thornburg. “Nuestros fondos UCITS han crecido a través de la colocación en las listas de recomendaciones de asesores en América del Sur y hoy marca el último paso para elevar la experiencia de nuestros clientes con la presencia local de Javier y los años de experiencia”.

Javier Orcoyen agregó: “Los fondos de Thornburg ofrecen una amplia gama de soluciones de inversión y el enfoque de la empresa, particularmente centrado en la generación de ingresos, es muy diferenciado. Espero trabajar con el equipo de Thornburg y distribuir estas estrategias en los países del cono sur de América del Sur”.

Según el acuerdo, Orcoyen comercializará y distribuirá las estrategias UCITS patrocinadas por Thornburg.

Thornburg es una firma de inversión global que ofrece estrategias para instituciones, profesionales financieros e inversores de todo el mundo. La firma privada, fundada en 1982, es una administradora activa y de alta convicción de renta fija, acciones, soluciones de activos múltiples e inversiones sostenibles.

La sede central de Thornburg en EE. UU. se encuentra en Santa Fe, Nuevo México, con oficinas en Londres, Hong Kong y Shanghái.

Además de distribuidor externo de Thornburg Investment Management, Javier Orcoyen es socio fundador de Altern Investments, firma inmobiliaria con proyectos y compromisos de inversión por 100 millones de dólares en real estate corporativo en Uruguay.

La experiencia previa del Sr. Orcoyen incluyó su desempeño como director ejecutivo de Julius Baer Uruguay y jefe de mercado global para el mercado argentino. También fue jefe de complejo y director general de Merrill Lynch en la región sur de Latam de Argentina, Chile y Uruguay. Realizó una licenciatura en Manhattanville College, Purchase, Nueva York y se graduó en administración de empresas en la Universidad de San Andrés, Buenos Aires, Argentina.

De los 42 mercados analizados por el Índice Global de Inclusión Financiera, Chile se posiciona en el número 24, ocupando el lugar más alto entre los países latinoamericanos que fueron incluidos en el estudio. Por el contrario, Brasil (35), México (36), Perú (38), Colombia (39) y Argentina (42) se posicionaron entre los 10 mercados peores evaluados.

El estudio, realizado por el Centre for Economics and Business Research (Centro de investigaciones en economía y negocios) y auspiciado por Principal Financial Group, examinó más de 20 indicadores, compuestos por diversos factores y agrupados en tres grandes grupos: apoyo gubernamental, apoyo al sistema financiero y apoyo de los empleadores. Así, por medio del análisis de diversas fuentes de información pública y encuestas, se establecieron puntajes del 0 al 100 para definir el nivel de inclusión financiera de cada mercado.

“Quisimos ponernos el desafío de recolectar toda esta información con el fin de establecer un mecanismo que sirviera como un marco riguroso y sustentado en datos para monitorear la inclusión financiera a escala mundial, visibilizando las brechas actuales en esta materia”, explica Roberto Walker, vicepresidente ejecutivo y presidente para Latinoamérica de Principal Financial Group.

Así, a través de este índice se identificaron algunas brechas estructurales en la inclusión financiera, disponibilizando esta información para movilizar a los diferentes actores a involucrarse y a definir medidas y soluciones para acortarlas.

Chile y Latinoamérica

En el caso de Latinoamérica, de los seis mercados analizados, Chile es el único que se encuentra entre los 25 mejor evaluados de la medición a nivel general, obteniendo su mayor puntaje en el ítem de apoyo gubernamental (19).

Este pilar examina la medida en la que los gobiernos promueven y habilitan la inclusión financiera, considerando información y datos sobre el apoyo a pensiones, la protección del consumidor y sus depósitos, los niveles de empleo y la educación e información financiera, así como también la conexión a Internet, entre otros.

“Un factor importante en el puntaje comparativamente bajo de Latinoamérica es el pilar de apoyo del gobierno y hemos observado que un elemento crítico en este ámbito es contar con un sistema de pensiones sólido. Los sistemas de pensiones en la mayoría de los países de la región tienden a no cubrir el trabajo informal, que es una proporción significativa de la fuerza laboral, y las tasas de ahorro no son adecuadas para quienes sí participan”, explica Walker.

“La razón principal por la que Chile obtuvo una clasificación más alta en el Índice que otros mercados latinoamericanos es la solidez de su sistema previsional, que ocupó el puesto 15 a nivel general. Esto ha llevado a que podamos contar con mercados de capital más fuertes que permiten préstamos comerciales y de vivienda, lo que lleva a viviendas más asequibles y más acceso a capital para hacer crecer los negocios”, añadió.

En el caso del pilar del apoyo del sistema financiero, por su parte, el país se posicionó en el lugar número 28. En este ámbito, se observa la disponibilidad y adopción de diferentes productos, la información y los servicios financieros. Todo esto considerando los datos sobre el acceso a cuentas bancarias y crédito, el avance de la tecnología financiera y el uso de pagos en tiempo real, así como la eficacia general de la industria de servicios financieros para fomentar la confianza y el crecimiento de las pequeñas y medianas empresas.

Es importante señalar que, excluyendo a Colombia y Argentina, los mercados latinoamericanos analizados se sitúan entre los 10 primeros en el indicador de sistemas de protección de depósitos (que considera calidad y cobertura), ocupando Chile el primer lugar. Además, México, Perú y Colombia se sitúan en el top 10 en cuanto a derechos de protección de prestatarios y prestamistas, y Chile también encabeza la región por su volumen de transacciones en tiempo real, encontrándose en el 8° lugar a nivel mundial.

Por último, en relación al apoyo de los empleadores, Chile obtuvo el lugar número 35. Este pilar considera factores como el apoyo y asesoría a los colaboradores en temas financieros, el pago de contribuciones previsionales y la provisión de seguros, entre otros. Esto se correlaciona con uno de los principales hallazgos del estudio, el que señala que las economías donde el apoyo gubernamental y el sistema financiero es sólido, suelen haber menores niveles de apoyo de los empleadores, y viceversa.

“Es necesario analizar también estos resultados en relación a otros ámbitos sociales de cada mercado. Por ejemplo, la investigación encontró que los mercados que ocupan un lugar destacado en la inclusión financiera tienden a tener un buen desempeño en otros factores como la seguridad alimentaria, la productividad, la resiliencia económica y social, los estándares de vida y la adaptabilidad al cambio climático”, explica Walker.

Análisis global

Los datos demuestran que, en general, las economías desarrolladas tienden a agruparse hacia el nivel más alto del índice, mientras que las economías emergentes y en desarrollo se ubican en el nivel más bajo. El ranking lo encabeza Singapur como el mercado con mayor inclusión financiera del mundo, seguido por Estados Unidos.

Seis de los 10 primeros mercados son europeos –Suecia (3), Finlandia (5), Dinamarca (6), Suiza (8), Noruega (9) y Holanda (10)– y, dentro de este grupo, cuatro son nórdicos. Países en Latinoamérica, África subsahariana y Asia se encuentran en los últimos puestos.

Brasil, Colombia, Chile y México están afianzando un marco de referencia y regulatorio de la aplicación de factores ambientales, sociales y de gobernanza (ESG) en el proceso de inversión de los gestores de activos, señala Fitch Ratings.

La calificadora considera que los marcos regulatorios recientes promoverán de manera significativa la movilización de recursos hacia proyectos asociados al desarrollo sostenible, al dar respuesta al desafío general de falta de información relevante, de divulgación por parte de los emisores sobre sus aspectos ESG, o la divulgación incompleta o de información no estandarizada.

En Colombia, el gobierno presentó un esquema de clasificación estandarizada (Taxonomía Verde) en marzo de 2022, que promueve y facilita la canalización de recursos hacia inversiones sostenibles y define los lineamientos primarios para el desarrollo de las finanzas verdes. La Taxonomía Verde fue adoptada formalmente por el regulador financiero (SFC; Superintendencia Financiera de Colombia) en abril de 2022. También, en 2022, SFC expidió las circulares externas 008 y 020 que imparten instrucciones sobre el contenido del prospecto de bonos ambientales, sociales –vinculados al desarrollo sostenible–, y/o de economía naranja (industria creativa y del conocimiento), bajo estándares internacionales de revelación de información.

En México, el Consejo de Estabilidad del Sistema Financiero (compuesto por representantes del Banco de México o Banxico y autoridades del sistema financiero y tributario) creó en abril de 2020 el Comité de Finanzas Sostenibles, para apoyar en la transición hacia las finanzas sostenibles.

Entre el cuarto trimestre de 2020 y el primer trimestre de 2021, organismos mexicanos impulsaron varios proyectos que apoyarán aún más las iniciativas ESG, como: 1) Taxonomía Sostenible (Secretaría de Hacienda y Crédito Público); 2) Aprovechamiento de Oportunidades de Movilización de Capital (Comisión Nacional del Sistema de Ahorro para el Retiro o Consar y Banxico); 3) Medición de Riesgos ESG (Banxico), y 4) Divulgación de Información y Adopción de Estándares ESG (CNBV; Comisión Nacional Bancaria y de Valores).

En abril de 2022, la CNBV lanzó una herramienta de autodiagnóstico voluntario ESG y riesgos relacionados con el clima para las instituciones financieras, que informarán sobre el estado general de integración de factores ESG en la operación y divulgación de entidades financieras y potencialmente a sentar las bases para el desarrollo de normativa ESG a mediano plazo. La CNBV presentará resultados agregados de esos diagnósticos y llevará a cabo una aplicación piloto de la taxonomía con la participación de instituciones financieras voluntarias, con tres objetivos principales: cambio climático, inclusión financiera e inclusión de género.

En Brasil, la Comisión Bursátil y de Valores expidió la Resolución 59 en diciembre de 2021, con el fin de alinear los requerimientos de revelación de factores ESG con estándares internacionales. Entre otros cambios, la resolución amplía las exigencias para la divulgación de información sobre los factores ESG para compañías listadas públicamente. La resolución entrará en vigor en enero de 2023 basada en información a diciembre de 2022.

Además, la Asociación Brasilera de Entidades del Sector Financiero y de Capital (Anbima) amplió los requerimientos de autorregulación para los fondos de renta fija y de acciones. Los fondos con un mandato de inversión sustentable en su totalidad deben usar el sufijo IS (Investimento Sustentável) en el nombre del fondo. Los fondos que consideran los factores ESG en el proceso de inversión pero que no tienen IS como objetivo primario, no pueden usar dicho sufijo. Sin embargo, pueden usar el comentario “este fondo integra aspectos ESG en su gestión”. En estos casos, el gestor debe divulgar la metodología ESG y cómo integra los factores ESG en el proceso de inversión, entre otros procedimientos.

En Chile, a finales de 2021, la Comisión para el Mercado Financiero expidió la Norma 461, cuyo objetivo es elevar los estándares de divulgación y estandarización de información a las entidades supervisadas. La normativa busca que exista más información relevante en materia de factores ESG en favor de las decisiones de inversión de los inversionistas. La norma entrará en vigor gradualmente a partir de diciembre de 2022.

Fitch Ratings considera que los avances destacados anteriormente deberían impulsar una mayor transparencia y estandarización de la información ESG dentro y entre estos mercados, que, a su vez, debería contribuir a desplegar de forma más eficiente el capital orientado a la inversión sostenible y responsable dentro de estos mercados. En consecuencia, se esperaría que los administradores de inversiones locales fortalecieran las capacidades ESG de sus procesos de inversión conforme los mercados avancen más al respecto.

Matías Eliaschev es el nuevo CEO y jefe del grupo de instituciones financieras en la banca de inversión de Bank of America (BofA) en América Latina, confirmó una fuente de la entidad a la agencia de prensa Bloomberg.

Eliaschev, hasta ahora CEO de Lazard para Latinoamérica (ex Brasil), reportará a Augusto Urmeneta, jefe de banca corporativa y de inversión global para América Latina.

Antes de trabajar por más de 15 años de Lazard, Eliaschev fue Head Equity Investments en el International Finance Corporation (IFC). También fue vicepresidente de Banca Global de HSBC

Eliaschev es economista por la Universidad Torcuato di Tella de Argentina.

Foto cedidaSantiago Caniggia, Managing Partner de Mountain Partners Chile

En el variado mundo de los fondos, la búsqueda de la sostenibilidad está generando estrategias innovadoras, especialmente en el universo del Venture Capital. Una de ellas es el Mountain Green Fund, lanzado en diciembre de 2021. Santiago Caniggia Bengolea, manager de la estrategia, nos explica cómo es el proceso para invertir en climate tech.

Ante todo, lanzar un fondo de tecnología startup sostenible es encontrar las alianzas necesarias. Y en estos meses, la gestora Mountain Partners se ha aliado con Draper Startup House y Draper University para brindar un programa intensivo de aceleración de startups en Chile, Uruguay y Miami. Así, Caniggia explica que el fondo ha venido creciendo y que eso “permitirá anunciar pronto las primeras inversiones de Mountain Green Fund”.

“Fuimos el primer fondo de Venture Capital exclusivamente enfocado en Green Climate Tech de Latinoamérica y Miami. Esto quiere decir que invertimos solamente en startups que reduzcan directa o indirectamente la huella de carbono. La historia de este fondo tiene paralelismos con mi historia personal, ya que hace mucho tiempo que estoy dedicado a inversiones en tecnología orientada al mundo sustentable. Mi primer emprendimiento fue una bodega de vinos orgánicos, en 2004. Después cofundé un fondo de agricultura sustentable y luego una empresa de energía renovable”, explica el fund manager.

El fondo tiene la mira puesta en proyectos del sector carbon tech, minería sostenible, energía renovable, uso eficiente de recursos, energías renovables, electromovilidad, entre otras verticales sustentables.

Mountain Green Fund pertenece a Mountain Partners, un fondo suizo-alemán de Venture Capital que ha invertido en más de 200 startups a nivel global, con más de 10 IPOs en su haber y 120 inversiones activas en la actualidad: “Mountain Partners es un hub global de fondos que se asoció con un pequeño fondo que habíamos armado con un grupo de compañeros de la Universidad de Columbia, primero en Chile y después en Colombia y México. Nos fusionamos con Mountain Partners en 2016”, añade.

Una estrategia win-win

El fondo tiene una estrategia de promoción de la innovación y la sostenbilidad, pero no por ello renuncia a generar buenas rentabilidades para sus partícipes. Para explicar la solvencia del proyecto, Caniggia evoca estos años de experiencia en Mountain Partners.

“Para poder proyectar hacia adelante, muchas veces resulta necesario mirar para atrás: previo a nuestro lanzamiento como fondo exclusivamente enfocado en green climate tech, hemos apostado en diversas startups que han evolucionado y hoy son sumamente exitosas como por ejemplo Accenture, Bus Bud, Wallmart, Políglota, Capitalizarme. Ya son varias las que forman parte de la lista de “soonicons” dentro de la región. A su vez, a nivel global, hemos invertido en más de 200 empresas, entre las cuales hay más de 10 IPOs y múltiples unicornios”, dice el emprendedor.

“Por otra parte, es importante considerar qué viene sucediendo en el sector de las inversiones verdes en el último tiempo: durante el primer trimestre del 2022, las inversiones en climate tech aumentaron un 131%, alcanzando los 15.700 millones de dólares. Estos valores comprueban que las startups del sector se encuentran a pasos de obtener una financiación récord este año y estoy convencido de que esta tendencia va a continuar en ascenso. Si juntamos entonces nuestra experiencia como fondo de Venture Capital y las tendencias de inversiones en el sector climate tech, se puede entrever un futuro sumamente prometedor”, añade.

“En este proceso, nos ha sorprendido la gran cantidad de founders que se han acercado a manifestar su contento frente a la existencia de un fondo que comparta la visión, misión y los valores de su empresa. También nos sorprende la cantidad de proyectos que ponen a la sustentabilidad en el centro de sus propuestas de negocio.

Hoy ser sustentable, además de ayudar al medio ambiente, es un buen negocio. Entonces es un ganar-ganar para todos”, dice Caniggia.

Perfil de los inversores y control de calidad

Al ser un fondo de Venture Capital con una doble base en Chile y Miami, los inversores son mayoritariamente de América Latina y Estados Unidos: “Aun así, al ser nuestra matriz principal el fondo suizo-alemán Mountain Partners, las inversiones no se circunscriben únicamente a la región, sino que provienen de todas partes del mundo. Entre ellos predominan los inversores institucionales y diversas Family Offices, que confían en el proyecto y que quieren formar parte del cambio”, dice Caniggia.

El fund manager reconoce que el “se han visto muchos casos de “greenwashing” y eso genera mucha desconfianza. La SEC en Estados Unidos está dando pasos firmes para fijar estándares rigurosos en ese sentido, lo cual indudablemente aportará seriedad y confianza a la industria. Es por esta razón que todos nuestros esfuerzos están puestos en encontrar startups que realmente reduzcan la huella de carbono y este impacto debe poder ser medible. Realizamos dichas mediciones teniendo en cuenta diversos KPIs ambientales, tales como huella de carbono, huella hídrica, entre otros, dependiendo siempre de la naturaleza del proyecto”.

Las emisiones de bonos verdes, sociales, sostenibles y vinculadas a la sostenibilidad (VSS+, por sus siglas en inglés) provenientes de Perú aumentaron en 2021, alcanzando los 4.800 millones de dólares, según el último informe de Climate Bonds Initiative, elaborado en alianza con LAGreen Fund.

La empresa peruana Energía Eólica S.A. fue el primer emisor de bonos verdes en ALC y se incorporó al mercado en diciembre de 2014 con un acuerdo de 20 años por 204 millones de dólares.

“El crecimiento del mercado de Perú ha sido modesto en comparación con sus pares, pero ha seguido el curso de otros países latinoamericanos y ha alcanzado hitos importantes, como la publicación de la Guía de Bonos Verdes de la Bolsa de Valores de Lima y, más recientemente, la discusión sobre el desarrollo de una taxonomía verde nacional para identificar sectores que son económicamente relevantes para la transición hacia una economía baja en carbono. En febrero de 2022, el Ministerio de Medio Ambiente lanzó el informe “Hoja de Ruta Hacia las Finanzas Verdes” que incluye una meta clara para desarrollar una taxonomía local para el 2025”, dice la organización.

Resultados clave en Perú, según Climate Bonds Initiative:

Los bonos verdes representan el 17% de las transacciones VSS+ de Perú, con un acumulado de 1.100 millones de dólares emitidos hasta abril de 2022. El 2019 fue el año récord para las emisiones verdes con 652 millones de dólares. Las organizaciones no financieras representan el 97% del volumen de emisión acumulada.

Los bancos representan el 9% del perfil emisor de los bonos VSS+ de ALC. Con una participación del 90% de la actividad de financiamiento en el Perú, por lo que es evidente que existe un rol importante para las instituciones financieras en este mercado.

Existirán más oportunidades de inversión en el mercado VSS+ ya que las inversiones en sectores verdes, sostenibles y de transición podrán respaldar aún más la transformación de Perú hacia un modelo económico más resiliente.

Perú ha introducido políticas climáticas e iniciativas más amplias para facilitar el crecimiento del mercado. A corto plazo, es probable que haya más oportunidades de inversión en el mercado VSS+.

La Bolsa de Valores de Lima (BVL) ha apoyado consistentemente la sostenibilidad en el mercado financiero peruano, siendo la cuarta bolsa latinoamericana en unirse a la Iniciativa Global de Bolsas de Valores Sostenibles en 2014.

Leisa Souza, directora para América Latina, Climate Bonds Initiative, señaló que “Perú es un actor importante en el mercado de deuda sostenible de América Latina, siendo el primer país en emitir un bono verde en la región. El crecimiento de los bonos VSS+ en el país ha sido modesto, pero existe potencial para favorecer más emisiones etiquetadas. El informe del Estado del Mercado de las Finanzas Sostenibles de Perú destaca algunas de las oportunidades para el país y estamos entusiasmados de cómo este puede contribuir a las discusiones e impulsar más acuerdos de emisores peruanos».

Por su parte, Diana Arango, Miembro del Comité de Inversiones de LAGreen y Mecanismo de Asistencia Técnica dijo: «El mercado de deuda verde en Perú ha mostrado un crecimiento progresivo, hecho que es confirmado por el informe Estado del Mercado de las Finanzas Sostenibles de Perú. Con este informe, buscamos empoderar a los actores locales para que sean agentes de cambio que puedan innovar el sistema financiero para entregar resultados tangibles de impacto climático y ambiental. El LAGreen Fund y el Mecanismo de Asistencia Técnica están ahí para complementar el conocimiento compartido en el informe al ofrecer apoyo, información y financiamiento potencial para los bonos VSS+ actuales y las futuras emisiones en Perú.”

Acceda al informe completo aquí.

Climate Bonds Initiative es una organización sin fines de lucro enfocada en promover inversiones a gran escala en la economía baja en carbono. Visite nuestro sitio web: www.climatebonds.net .

Uruguay se comprometió a modificar sus reglas del impuesto a las ganancias corporativas (IRS) para abordar ciertos aspectos identificados por el Grupo del Código de Conducta de la UE como potencialmente impuesto perjudicial, explica en un informe la consultora PWC.

El proyecto de ley propone imponer el ISR a determinados conceptos de renta pasiva que reciban Entidades uruguayas o EP uruguayas de miembros no residentes de grupos multinacionales (MNG) a partir de activos explotados fuera de Uruguay. El proyecto de ley exime de la tributación propuesta a los contribuyentes que cumplan con ciertos requisitos de sustancia.

Dado que el proyecto de ley es parte de la respuesta de Uruguay a los compromisos asumidos con el Grupo del Código de Conducta de la UE, parece probable que se promulgue durante 2022, incluso si está sujeto a ajustes a través del proceso legislativo.

Los contribuyentes deben monitorear el proceso legislativo y evaluar cómo el proyecto de ley, si se promulga, podría afectar sus inversiones mantenidas fuera de Uruguay. Los contribuyentes también deben evaluar su sustancia en el país a la luz de las normas propuestas.

Ampliación de la definición de renta de fuente uruguaya

Según el proyecto de ley, ciertas partidas de ingresos pasivos generados en el extranjero por contribuyentes del ISR que forman parte de los MNG se tratan como de origen uruguayo (a menos que se cumplan ciertos requisitos de sustancia). De aprobarse el proyecto de ley, quedarán sujetos al ISR los siguientes artículos:

Ingresos derivados de la propiedad intelectual relacionada con patentes y software registrado transferido o utilizado económicamente fuera de Uruguay por una entidad de un MNG, siempre que no se trate de ingresos calificados, como se explica a continuación.

Ciertas rentas derivadas de bienes inmuebles, dividendos, intereses, regalías (no incluidas en (1) anterior), otras rentas de bienes muebles y ganancias de capital de la transferencia de bienes que generan dichas rentas, obtenidas fuera de Uruguay por un no calificado entidad de un MNG, como se explica a continuación. Las rentas derivadas de la explotación o cesión de marcas se considerarán rentas de fuente uruguaya en todos los casos.

Rentas cualificadas y entidades

Se define renta cualificada como el importe que resulte de multiplicar las rentas derivadas de la explotación de derechos de propiedad intelectual relacionados con patentes o software.

Los contribuyentes deben presentar una declaración jurada anual a la autoridad fiscal uruguaya detallando los componentes utilizados para determinar la relación de nexo. Una entidad calificada es una entidad que tiene una sustancia económica adecuada durante el año fiscal, según lo define el proyecto de ley.

En este sentido, se considera que una entidad tiene sustancia económica adecuada si cumple simultáneamente las siguientes condiciones con respecto a cada activo que genera ingresos calificados:

(1) Emplee recursos humanos en número, calificación y remuneración acordes con los requeridos para administrar activos de inversión, y cuente con instalaciones adecuadas para el desarrollo de la actividad correspondiente en Uruguay; (2) Toma las decisiones estratégicas necesarias y asume los riesgos en Uruguay; y (3) incurra en gastos y costos apropiados en relación con la adquisición, posesión o enajenación de dichos bienes, según sea el caso.

Los requisitos a que se refieren los incisos (1) y (2) anteriores se considerarán cumplidos cuando la actividad sea realizada por terceros contratados en Uruguay en la medida en que el contribuyente uruguayo supervise adecuadamente las funciones realizadas por el tercero. Los requisitos (2) y (3) no se aplicarán a las entidades cuyo objeto principal sea la tenencia de participaciones en otras entidades o bienes inmuebles.

El Poder Ejecutivo emitirá orientaciones sobre las condiciones bajo las cuales se aplicarán estos requisitos, incluyendo indicadores o r parámetros de cumplimiento.

Otras definiciones relevantes

El proyecto de ley establece que una entidad será parte de un MNG cuando se cumpla una de las siguientes condiciones:

Se incluya en los estados financieros consolidados del grupo de acuerdo con los principios de contabilidad generalmente aplicados en la jurisdicción de la entidad controladora última del grupo, o deba incluirse en ellos si las participaciones en el capital social de esa entidad se negocian en un mercado público de valores. ; y/o

A pesar de cumplir los requisitos del apartado a) anterior, se excluye de los estados financieros consolidados del grupo por su tamaño o materialidad.

El proyecto de ley define como entidad controladora última de una MNG a aquella que directa o indirectamente tiene participación suficiente en otra entidad que forma parte de la MNG como para estar obligada a preparar estados financieros consolidados de acuerdo con los principios de contabilidad generalmente aplicados en la jurisdicción de su domicilio fiscal, o si tal obligación se impone porque su participación accionaria se negocie en un mercado público de valores de su jurisdicción de domicilio fiscal.

Cláusula anti-abuso

El proyecto de ley también propone una cláusula anti-abuso específica, según la cual la autoridad fiscal uruguaya podrá prescindir de la forma, mecanismo o conjunto de mecanismos que, habiendo sido implementados con el propósito principal, o uno de los propósitos principales, de obtener una ventajas fiscales que desvirtúan los objetivos de las nuevas reglas de fuente de ingresos, se consideran inapropiadas con base en los hechos y circunstancias de las transacciones

Estas formas y mecanismos podrán ser considerados individualmente o en conjunto, y se considerarán inadecuados cuando no existan razones comerciales válidas que reflejen la realidad económica para su adopción o implementación.

En tales casos, la renta o entidad podrá reclasificarse como no calificada y la obligación tributaria se determinará de conformidad con las disposiciones del ISR.

Para acceder al informe completo, hacer click aquí.

Es necesario que se diseñe un plan de acción que permita gestionar los impuestos de una empresa bajo el paradigma ESG y que sean contemplados en la agenda del Directorio con una visión estratégica de largo plazo.

Es común que se aborde el tema de ESG (criterios ambientales, sociales y de gobierno corporativo) desde la perspectiva de los temas de sostenibilidad y cuidado ambiental. Sin embargo, es algo más complejo y abarcativo que tiene un alto impacto directo, más allá de su incidencia en el plano social e institucional, en los negocios y en la gestión impositiva de una empresa.

Antes, el éxito de las organizaciones se medía exclusivamente en función del grado de consecución de sus objetivos financieros y de rentabilidad. Actualmente, la evaluación del desempeño organizacional es determinada por una multiplicidad de variables que responden a la presión ejercida no sólo por los accionistas, sino también por distintos grupos de interés (clientes actuales y potenciales, empleados, inversores, socios en la cadena de suministro, etc.). Por ello, resulta imperativo que los factores ESG se incorporen a la agenda del Directorio y se integren a la visión estratégica de largo plazo, posibilitando la transición hacia un nuevo modelo de creación de valor.

Unos años atrás, parecía existir una total desconexión entre la temática ESG y los impuestos. No obstante, esa percepción fue cambiando paulatinamente y, en la actualidad, la relevancia de la tributación en las cuestiones inherentes a la sostenibilidad es incuestionable. De hecho, puede afirmarse que los impuestos desempeñan un doble rol en materia de sostenibilidad: a) promueven o desalientan ciertas conductas (incentivos tributarios orientados a propiciar una actividad socialmente responsable, impuestos ambientales, etc.); y b) contribuyen a medir el comportamiento sostenible. En lo que respecta a este último aspecto, adquiere particular significatividad la noción de transparencia fiscal.

Los distintos grupos de interés —especialmente las nuevas generaciones— evidencian una mayor conciencia y compromiso con relación a la problemática ambiental-social y suelen tener una visión crítica del impacto organizacional en la comunidad. Estos colectivos, cada vez más informados y exigentes, requieren datos precisos sobre la gestión de los factores ESG por parte de las empresas con las que interactúan.

En este entorno caracterizado por una creciente necesidad de información, el abordaje transparente del tema impositivo se ha convertido en una de las herramientas indispensables para generar confianza. A estos efectos, reviste gran importancia la articulación de una clara narrativa ESG y la elaboración de reportes de sostenibilidad que permitan que la información sometida a escrutinio público sea transmitida en forma adecuada.

La necesidad de estos cambios estructurales ha sido internalizada por los líderes locales. De acuerdo con una encuesta realizada por KPMG (CEO Outlook 2021), el 76% de los CEOs entiende que existe una demanda significativa de mayor transparencia y presentación de informes ESG. Pese a que se trata de un fenómeno incipiente en Argentina, son muchas las compañías que han comenzado a publicar reportes integrados de manera voluntaria.

La información fiscal a incluir en los reportes puede versar, entre otros, sobre los siguientes aspectos: interrelación de la estrategia fiscal con los objetivos de la empresa en materia social y ambiental, involucramiento de los órganos de gobierno corporativo en la definición y aprobación la estrategia tributaria, cuestiones inherentes al marco de control, gestión de los riesgos, actitud frente a la planificación fiscal, política de precios de transferencia, sustancia económica de las operaciones, etc.

ESG ya no es un ideal lejano, sino una prioridad real y concreta que no puede ni debe ser soslayada por los directorios. Si bien este proceso de transformación —en lo que respecta tanto a la gestión empresarial como gubernamental— se encuentra en una fase inicial de desarrollo en Argentina, es probable que las prácticas e iniciativas regulatorias que proliferan a nivel internacional no tarden en llegar y consolidarse en el ámbito local.

Aun cuando la organización no se encuentre preparada para afrontar estos nuevos desafíos en forma inmediata, es imprescindible que comience a diseñar un plan de acción que le permita gestionar los impuestos bajo el paradigma ESG. Dilatar la adopción de los criterios de sostenibilidad o subestimar su relevancia, podría comprometer la reputación de la organización, la administración de los riesgos y, en definitiva, la competitividad en el largo plazo.

María Florencia Fernández es directora de Impuestos Internacionales / Sostenibilidad Tributaria de KPMG Argentina

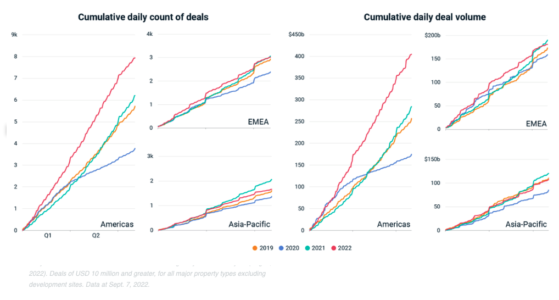

La miríada de vientos en contra que ha enfrentado el mercado inmobiliario comercial global en 2022 (inflación vertiginosa, tasas de interés más altas, arreglos laborales posteriores a la pandemia, tensiones geopolíticas y más) podrían haber ralentizado las transacciones. Sin embargo, este no ha sido el caso en gran medida para acuerdos con un precio de 10 millones de dólares o más, señala en un informe David Green-Morgan, de MSCI.

Las Américas continuaron desafiando las predicciones de una desaceleración importante, con un volumen de acuerdos y una cantidad de transacciones hasta finales de julio muy por encima del ritmo récord de 2021, aunque cabe señalar que fue en el último trimestre del año pasado cuando el volumen de negocios se aceleró significativamente.

Asia-Pacífico, la región menos afectada por la alta inflación y los problemas de suministro de energía, ha tenido problemas para mantener el ritmo de los máximos anteriores, especialmente en la cantidad de acuerdos que se han ejecutado. A fines de julio de 2022, la región estaba muy por debajo del ritmo de 2021. Las disminuciones de volumen no fueron tan significativas hasta este punto.

Tal vez el aspecto más sorprendente del flujo global de acuerdos sea Europa, Medio Oriente y África (EMEA), con Europa enfrentando una serie de eventos que parecen congelar el mercado desde principios de año. A pesar de los temores de una caída en el verano debido al aumento de las tasas de inflación en toda Europa, el volumen de transacciones en dólares estadounidenses en realidad mantuvo el ritmo de años anteriores. El recuento de acuerdos también se ha mantenido en gran medida en línea con el impulso de 2019 y 2021.

La gestora estadounidense Virtus Investment Partners oficializó su llegada a Latinoamérica con un desayuno en el Hotel Sofitel de Montevideo durante el cual desplegó su modelo multi-boutique. Peter Knudsen, Client Portfolio Manager, presentó el fondo global growth de la firma que, junto con el resto de la gama, empezará a distribuirse en Uruguay, Chile y Argentina.

Matías Giménez, Sales Executive de la firma Latam Financial Services, fue quien abrió el evento dando la bienvenida a los clientes e introduciendo a la firma Virtus Global Funds. Matías Giménez estará a cargo de la distribución de las distintas estrategias de la gestora.

Atreverse de nuevo con el growth

En el contexto de un año difícil para los inversores de cartera, Virtus defendió su convicción acerca de las acciones de crecimiento, describiendo su proceso de inversión. Así, el Virtus SGA Global Growth Fund apuesta por la calidad, con una selección de unas 120 compañías que terminan en un listado high conviction de unas 25 a 35.

Según detalló Knudsen, buscan empresas con poder de fijación de precios, ingresos recurrentes, un magamenent y una estructura financiera fuerte y que, además, representen una oportunidad global.

Uno de los elementos del análisis de los gestores tiene que ver con el valor futuro de las entradas de caja de las compañías que eligen, lo cual los lleva a tener en su portfolio marcas como Amazon, AIA Group, VISA, HDFC o Microsoft.

Los países o zonas geográficas más representados en el fondo son Estados Unidos, India, Hong Kong, Dinamarca e Irlanda, entre otros.

En año de pérdidas, muchos clientes son reticentes a mover sus carteras. Por ello, Knudsen explicó por qué el contexto actual es favorable a un fondo quality growth: “Vemos un escenario de recesión en la Unión Europea y en Estados Unidos. En ese contexto, pensamos que sólo resistirán las empresas con un modelo de crecimiento de calidad. Así, se conseguirán mejores retornos en un ambiente de bajos rendimientos”, afirmó.

Con 155.400 millones de dólares de activos bajo administración (a junio de 2022), Virtus Investment Partners trabaja con once managers afiliados y tiene estrategias tanto para el mercado domésticos estadounidense como para el offshore, además de una gama de ETFs.