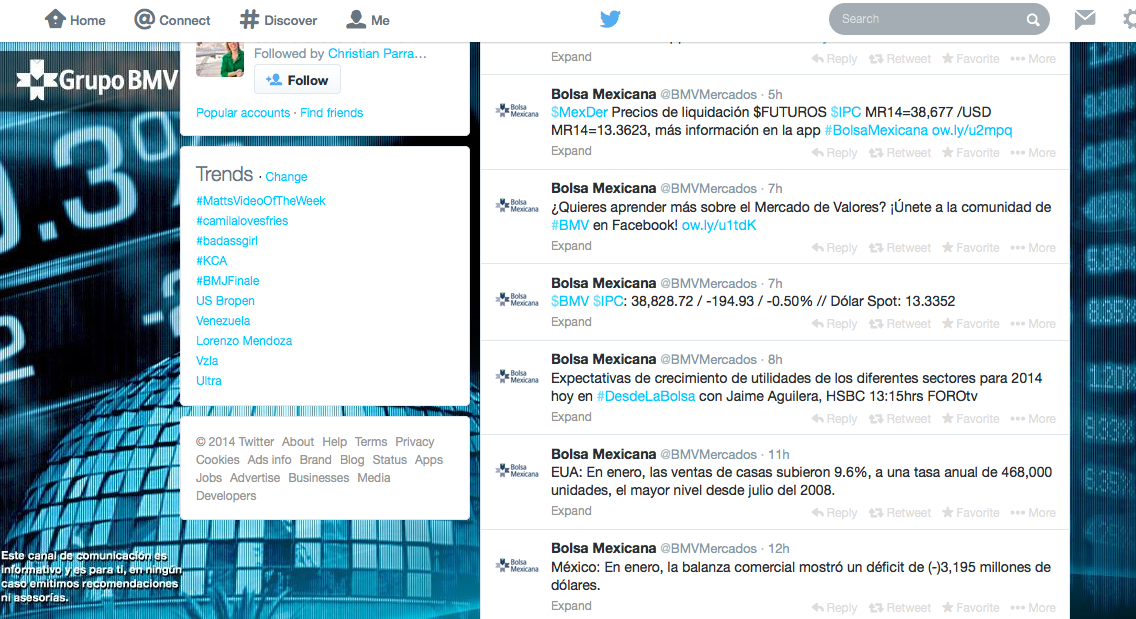

. Twitter atrae a los inversores particulares en su estreno en el mercado mexicano

Twitter debutó este miércoles en la Bolsa Mexicana de Valores (BMV) logrando una gran recepción, subiendo el 2,36% hasta $744 pesos. Durante el día alcanzó un máximo de 763 pesos y un mínimo de 739 pesos en la sesión, informó GBMhomebroker.

Dichas acciones se colocaron en el top 3 con más operaciones en el SIC o mercado global durante la sesión de remate del día de este miércoles.

Cabe destacar que el mayor interés fue de inversionistas particulares y GBM fue la casa de bolsa que más operaciones registró en la acción. En su primer día cotizando en la BMV, Twitter se colocó en el Top 10 histórico con mayor importe operado del día de su debut en bolsa, por encima de empresas tecnológicas como Facebook.

“El día de hoy confirmamos que los inversionistas mexicanos están ávidos de comprar acciones de empresas tan importantes como Twitter, por lo tanto nuestra labor no termina aquí, seguiremos haciendo las gestiones necesarias para traer muchas más”, manifestó Javier Martínez Morodo, director general de GBMhomebroker.

GBMhomebroker es el brazo digital de GBM, Grupo Bursátil Mexicano. GBMhomebroker permite a los inversionistas realizar transacciones en línea con todos los instrumentos bursátiles que cotizan en la Bolsa Mexicana de Valores así como en el Sistema Internacional de Cotizaciones (SIC).

Foto: RIRP, Flickr, Creative Commons.. El banquero privado: pilar estratégico para recuperar la confianza del cliente

La última crisis financiera se ha llevado por delante parte del capital de los ahorradores pero, además de los daños físicos, también ha habido daños emocionales. Por ejemplo, la decepción de los clientes, el creciente rechazo hacia las entidades financieras y la pérdida de confianza hacia los profesionales del sector. Consciente de la necesidad de recuperar esa relación truncada, la banca privada lleva tiempo trabajando y esgrimiendo una baza fundamental: el banquero privado, el nexo entre cliente y entidad.

“Cuesta mucho, pero se está recuperando la confianza. Para ello, el banquero ha de estar localizable y devolver las llamadas al cliente, evitando que se ponga nervioso”, explicaba Olympia Riquelme Rodríquez, directora comercial de Banca Privada de Banco Espírito Santo, en el marco del evento de Banca Privada 2014 organizado por iiR España en Madrid. Pero puede hacer mucho más que estar localizable: “Ser muy transparente en su relación con el cliente y volcarse en él, buscando los vehículos que mejor le vayan, y enfocándose no solo en los productos en sí sino también en la planificación fiscal”. Para Riquelme, la recuperación de la confianza del cliente “cuando mira a los ojos del banquero” y el establecimiento de un vínculo emocional pasa por la transparencia, la dedicación, la disponibilidad y un servicio adecuado y personalizado que tenga en cuenta todas las variables y entienda las necesidades del cliente. Pero también pasa por la obtención de rentabilidad, un factor clave. Para lograr todo ello, en su entidad evitan la rotación excesiva del banquero, porque “al cliente no le gusta cambiar”.

Pero esa calidad y mayor dedicación al cliente está exigiendo también un esfuerzo a las entidades por ampliar equipos, para que el banquero no se vea saturado. En los últimos meses los fichaques de profesionales llenan los titulares de los medios, contrataciones consideradas necesarias para mantener la calidad del servicio al cliente. Lo que se busca, según explica Gonzalo Nebreda Villasante, director de Banca Privada de Renta 4 Banco, es gente con experiencia y conocimiento del negocio, lo que significa la vuelta a escena de “los banqueros con canas”. “Buscamos personas que traigan negocio pero sobre todo con experiencia, buena formación y equilibrio, capaces de integrarse y comprometerse con la entidad. Buscamos una relación de matrimonio entre banquero y entidad, de largo plazo”, añade Riquelme.

Un buen entorno

Pero, para casarse con la entidad, el banquero debe tener un buen entorno donde realizar su trabajo sin limitaciones. “El banquero debe tener libertad suficiente para tomar las decisiones de inversión sin estar supeditado a las políticas de colocación del banco o a sus campañas y debe poder elegir cualquier producto, algo complicado si no existe arquitectura abierta en la entidad”, explica Nebreda, condición sine qua non para poder llevar a cabo un asesoramiento independiente. Y, en este sentido la independencia del capital de la banca privada frente a un gran banco ayuda, dice.

“La independencia no consiste solo en que el banquero realice la asignación de activos, el concepto va más allá y se extiende a la selección de producto y a la transparencia en costes”, añade Íñigo Marco-Gardoqui Alcala-Galiano, director general de N+1SYZ. “Una entidad con producto propio, presiones y balance tendrá más difícil ofrecer un entorno de independencia. En la nuestra no es así y es importante que esos parámetros se extiendan desde las entidades hasta la relación con los clientes”.

Para Riquelme, la crisis ha llevado a las entidades a ser más independientes y a buscar lo que realmente encaje a los clientes, sea del proveedor que sea y el domicilio que sea –en su caso, incluso ofertando vehículos fuera de España pero con “cocina” dentro del país-. En su banco, dice que no llevan productos de campaña a la banca privada, tienen arquitectura abierta y ofrecen al cliente seguimiento en la gestión para que se sienta más cómodo. Con todo, y aunque considera “aburrido” vender balance (depósitos), también afirma que si los tipos son atractivos puede solicitarlo.

La transparencia en los costes, ¿pendiente?

“Cuesta mucho recuperar esa confianza y ese proceso pasa por la transparencia y la claridad, también en los costes del servicio y ahí queda aún un camino importante por recorrer”, según Nebreda. “Es normal que haya pérdida de confianza: aún son muchos los que creen que su entidad no le cobra”, añade Marco-Gardoqui. En general, los expertos creen que aún hay un largo camino por recorrer en este sentido pero creen que, si se explica el tema de las retrocesiones o, como alternativa, las comisiones explícitas para adaptarse a la regulación futura, estarían dispuestos a pagar. “Lo importante es el valor que aporte el banquero; el problema es cuando no hay profesionalidad ni se aporta valor”, dice Nebreda. “Los clientes saben que esto es un negocio y lo que les importa es la rentabilidad”, añade Riquelme. Y por eso, pagarán por ello.

En general, también están de acuerdo con los nuevos requisitos legislativos, pues, aunque conlleven una mayor carga documental, la idea es proteger a los clientes y lo entienden. “Crea un nuevo marco para hacer las cosas mejor, desde un punto de vista administrativo y para los clientes”, dicen en N+1SYZ, si bien Nebreda advierte del exceso.

Una profesión de futuro

Para los ponentes, la profesión de banquero privado tiene futuro a pesar de la crisis, pues es muy vocacional y “más de actitud que de aptitud” para Marco-Gardoqui. “Es un negocio del que se aprende mucho y que te enriquece cada día, y es una profesión de futuro porque se necesita el asesoramiento”, añade Nebreda. Riquelme recuerda que a pesar de la crisis se ha mantenido un nivel de trabajo aceptable: “Seremos un mal necesario pero sí tenemos futuro”. Los últimos fichajes de profesionales lo demuestran, aunque los expertos advierten de que los salarios que ofrecen algunas entidades en sus nuevas contrataciones, si están ligados a resultados a corto plazo, pueden devolver al sector los conflictos de interés.

Photo: Alvesgaspar. Was The Last Decade Too Kind to Emerging Markets?

John Stopford, co-responsable del equipo de multiactivos de Investec Asset Management, habla sobre el potencial que añade tener exposición a mercados emergentes, desde el punto de vista de la renta.

En la última década hemos visto un número de desarrollos clave que han ayudado a los mercados emergentes a alcanzar rentabilidades excepcionales. Esto incluye el ascenso de China hasta convertirse en potencia económica líder, el consecuente mercado alcista de materias primas, la crisis financiera mundial, el aumento en los flujos de capital con el apoyo de bajas tasas de interés y la generación de dinero en el mundo desarrollado, lo que condujo a una revaluación de los riesgos relativos de las inversiones en mercados emergentes.

Más recientemente, el brillo ha salido del mundo en desarrollo. Acciones, bonos y divisas han estado por debajo de sus homólogos de mercados desarrollados, en algunos casos de forma espectacular. China ha pasado de ser el principal motor de crecimiento a convertirse en el epicentro de los temores de los inversores sobre la sostenibilidad de la rentabilidad de los mercados emergentes. Los flujos de los inversores se han convertido en salidas en un entorno de creciente pesimismo que ha reemplazado a un optimismo desenfrenado.

Por tanto, ¿fue la última década un boom de corta duración o los mercados emergentes representan una oportunidad de inversión perdurable en el tiempo?

Los mercados emergentes no han sido sólo una moda pasajera, sino una oportunidad duradera, aunque con contratiempos en el camino

Nosotros creemos firmemente en esta última tesis. Las economías en desarrollo están inmersas en un proceso convergencia con el mundo desarrollado que dura ya varias generaciones. No todas las economías lo harán, pero el progreso de los últimos 25 años ha sido asombroso y las aspiraciones de miles de millones de personas de una sociedad mucho más abierta y global parece probable que proporcione un poderoso impulso para el desarrollo futuro.

Este proceso no ha sido nunca una línea recta. Ha habido numerosas crisis y contratiempos en el camino, aunque es alentador que éstas a menudo hayan actuado como un estímulo para aplicar reformas necesarias. Generalmente, es difícil tomar decisiones difíciles en tiempos de bonanza, y las mentes de los políticos han estado enfocadas en retos mayores. Por ejemplo, el Pleno del año pasado en China supuso un paso mucho más sostenible a medio plazo, aunque su aplicación no está exenta de desafíos. Creemos que del mismo modo, las amplias reformas de México son un buen augurio para el crecimiento y la inversión interna.

Es probable que el entorno global sea menos útil para los mercados emergentes en los próximos años que en la década anterior, pero los precios parecen haberse ya ajustado de manera significativa en este sentido. Los rendimientos han aumentado considerablemente en los mercados de renta fija y la renta variable y divisas también han caído, llevando a muchos mercados a lo que creemos que son niveles muy baratos.

En un contexto de renta, vemos beneficios de añadir exposición a mercados emergentes

En un contexto de renta, vemos oportunidades en la exposición a mercados emergentes. Los rendimientos de los bonos son cada vez más competitivos en términos absolutos y en términos relativos frente a otras alternativas como el high yield. La renta variable de mercados emergentes y los títulos relacionados ofrecen también buenas oportunidades, aunque la tasa de pay-out es a veces menos atractiva para los buscadores de rentas.

Los mercados están sobrevendidos, lo que refleja un entorno más desafiante y ofrecen ahora retornos atractivos, aunque hay que ser muy selectivo en todos los mercados

Se requiere ser selectivo, porque no todos los mercados emergentes y valores son iguales, sobre todo si algunos de los factores de los últimos 10 años han perdido su poder. Creemos, sin embargo, que es mejor comprar cuando los mercados son menos populares y baratos que cuando son la posición favorita de todo el mundo. El cambio hacia el pesimismo en los mercados emergentes sugiere que los inversores deberían estar buscando añadir un riesgo, aunque sea demasiado pronto para ir “a por todas”. Además, la creencia de que las economías desarrolladas pueden separarse de los problemas del mundo emergente está probablemente casi tan fuera de lugar como lo fueron las creencias contrarias.

Foto cedida Christophe Morel, economista jefe de Groupama AM. Las bolsas mundiales ofrecerán este año retornos de un dígito

El año 2013 fue excepcional en cuanto a retornos bursátiles se refiere, y la mayoría de expertos coincide en que este año la historia de rentabilidades de dos dígitos (en algunas regiones por encima incluso del 20%) no se repetirá.

En Groupama AM, cuya estrategia de inversión es claramente favorable a los activos de riesgo en un entorno de normalización progresiva de los tipos a largo plazo (que podrían dejar el bono a 10 años estadounidense en el 3,5% y el alemán en el 2,2% a finales de año), vaticinan retornos de un solo dígito para las bolsas mundiales, comprendidos entre el 6% que pueden ofrecer mercados emergentes como los asiáticos y el 9% del estadounidense, pasando por los retornos del 8% para las bolsas de la eurozona o Japón. Según Christophe Morel, economista jefe de la gestora que explicó sus previsiones en una reciente presentación en Madrid, los retornos vendrán determinados por los beneficios.

Y es que las previsiones de crecimiento que manejan en la entidad están por encima del consenso en los países anglosajones (EE.UU. y Reino Unido) y por debajo del mismo en la eurozona y el mundo en desarrollo. Para EE.UU., Morel destaca que el déficit público ha mejorado en los últimos tres años y medio en cerca de seis puntos, mientras la producción de petróleo converge con las importaciones y ayuda a reducir el déficit exterior. Esa mejora en los déficits del país, junto a la aceleración de la industria y la previsible vuelta del consumo, hacen a la gestora vaticinar crecimientos del PIB por encima del 3% del consenso. “La mejora en el mercado de empleo, el colchón proveniente de las valoraciones patrimoniales y el menor impacto del choque fiscal deberían sostener la demanda minorista”, destaca Morel.

Las perspectivas son ligeramente menos positivas para la eurozona: aunque el sector automovilístico está estimulando la producción industrial, la confianza empresarial sigue muy deprimida por el sector de la construcción, algo que se mantendrá hasta 2015. “Todavía no hay estabilización de precios inmobiliarios en España y Holanda, un ajuste que todavía no ha arrancado en Francia”, señala Morel. También recuerda que el desendeudamiento de las empresas no ha hecho más de comenzar.

En cuanto a las finanzas públicas, aunque vislumbra progresos en las reformas de los países, cree que aún hay margen de mejora: “En 2013, no hubo reformas estructurales significativas en el G4 de la eurozona, salvo en Francia que no obstante sigue en retraso con respecto a su programa”, recuerda, añadiendo que los objetivos de déficit del país galo no son creíbles, ni tampoco los portugueses. También cree que hay potencial de mejoría en la reducción de la fragmentación y que hay margen para la re-convergencia de los bonos gubernamentales.

Con respecto al riesgo de deflación, Morel defiende que es limitado, mientras las anticipaciones de inflación permanezcan estables, y matiza que eso es lo que más preocupa al BCE, el dato previsto más que el real. Por eso, considera que si la percepción de inflación se degrada, el BCE actuará inmeditamente y sin tabúes mientras la Reserva Federal sigue con su proceso de tapering este año, pero podría retrasarlo si la inflación cae.

Heterogeneidad emergente

En el mundo emergente, vislumbra una clara división entre los países obligados por sus desequilibrios a ajustar sus tipos de interés, como Brasil, Indonesia o Turquía, y aquellos más autónomos que pueden permitirse ser contracíclicos y tener tipos bajos, como México, Corea o Chile.

La balanza de riesgos

En general, en Groupama AM dibujan un escenario en el que la economía mundial continúa siendo vulnerable pero hay avances estructurales que van por el buen camino y conducen a un reequilibrio, gracias a una “recuperación sincronizada” en los países desarrollados, con Estados Unidos como motor del crecimiento.

También como factores positivos que se suman a ese rebote coyunturan más fuerte en EE.UU. o a ese reequibrio en la economía mundial, la gestora habla de una bajada del precio de las materias primas o el fin de la fragmentación financiera en la zona euro gracias a la acción del BCE (con nuevos instrumentos y la unión bancaria). Como factores de riesgo para este año, menciona, entre otros, las tensiones en los tipos por una salida mal negociada de las políticas monetarias no convencionales, la debilidad en los avances de reformas en Europa (en Italia y Francia especialmente), o la crisis social y política en el mundo emergente.

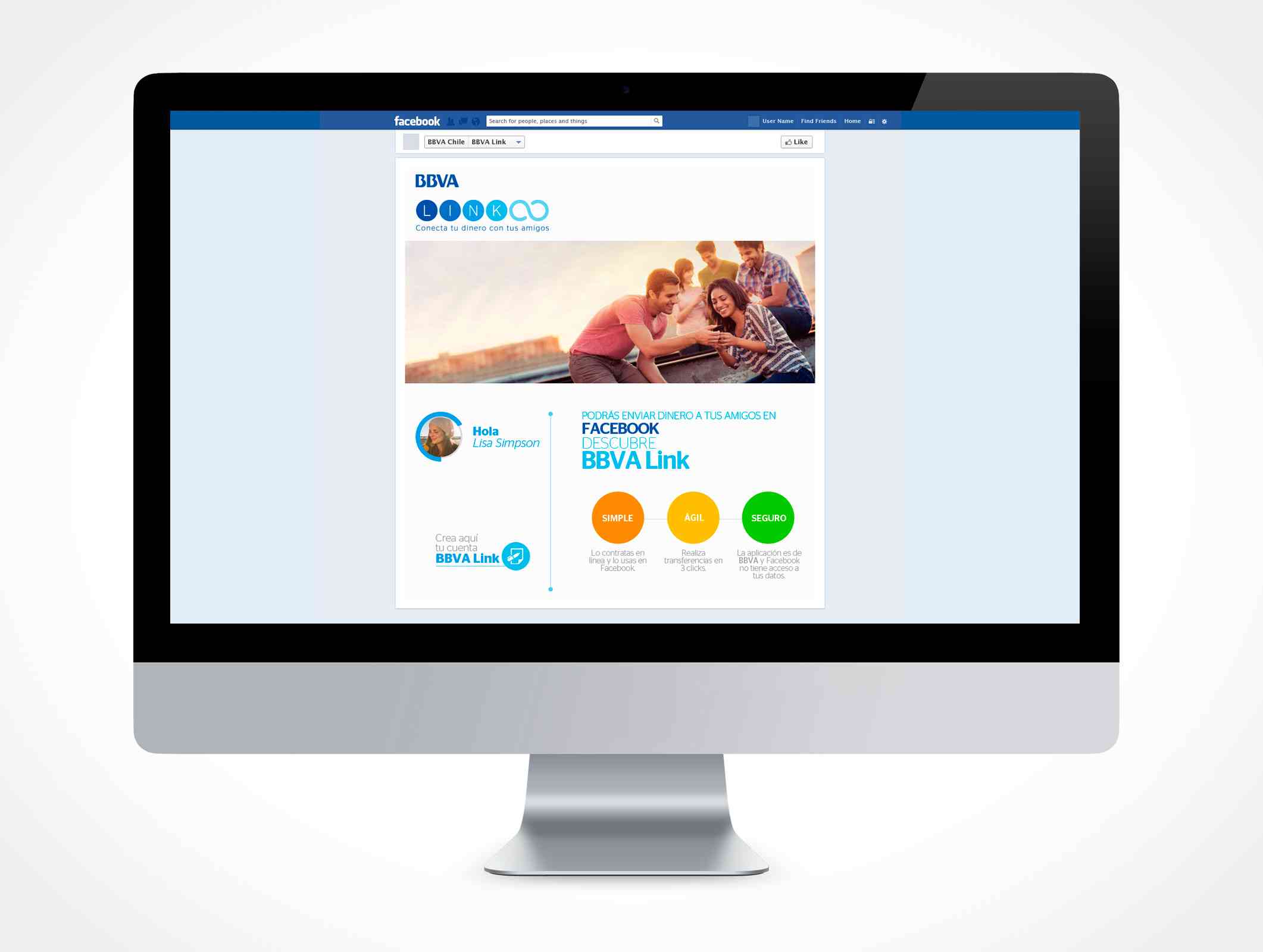

. BBVA lanza en Chile la primera cuenta bancaria en Facebook de América Latina

La banca digital avanza a pasos agigantados en el mundo y también en Chile. A la posibilidad de transferir dinero y realizar otras múltiples operaciones financieras a través de cajeros automáticos, teléfonos móviles, computadores y tablets vía internet, se suma ahora una innovadora cuenta bancaria a través de Facebook, la primera en su tipo en América Latina.

Se trata de BBVA Link, una aplicación -que comienza a operar el próximo 3 de marzo en Chile-, y que permite a los usuarios enviar, solicitar y recibir dinero directamente desde Facebook en sólo tres pasos, con total seguridad y sin comisiones de mantención.

El gerente de Desarrollo de Negocios de BBVA Chile, Mauricio Fuenzalida, explicó que “los clientes están demandando del sistema financiero accesibilidad sin restricciones, es decir, quieren que les hagamos la vida más fácil, relacionarse con el banco cómo, cuándo y dónde ellos quieran. Y esto es precisamente una de las ventajas de Link, un desarrollo que ha sido posible gracias al trabajo conjunto de los equipos de BBVA en Estados Unidos, España y Chile”.

“BBVA Link responde a una nueva manera de hacer banca. Transitar de un modelo de banca tradicional hacia un modelo de negocio digital es necesario para competir, ofrecer servicios más eficientes, ágiles y de calidad y, en definitiva, hacerle más simple la vida a las personas”, dijo Fuenzalida.

La agilidad y la simpleza es uno de los activos de BBVA Link, ya que permite enviar dinero con sólo seleccionar a una persona del listado de amigos en Facebook, indicar el monto a transferir y confirmar la operación en el teléfono móvil.

Quien recibe la transferencia en Facebook puede optar entre abrir una cuenta BBVA Link en línea, transferir el dinero a una cuenta de cualquier institución financiera o bien realizar un retiro físico en la red exclusiva de cajeros automáticos de BBVA, denominada Banco Fácil.

De la misma forma, BBVA Link permite solicitar dinero al listado de amigos de la red de Facebook que tiene instalada la aplicación BBVA Link con sólo seleccionar a la persona e indicar el monto a recibir.

Los montos máximos por abonos y transferencias son de 300.000 dólares al mes y 50.000 dólares por transacción.

Esta nueva cuenta bancaria en Facebook no posee costo de apertura o cierre, mantención, ni ningún gasto asociado a las transferencias de dinero y puede ser abierta por cualquier persona mayor de 18 años. Adicionalmente, un titular puede habilitar hasta cinco cuentas BBVA Link para sus hijos mayores de 14 años.

Mauricio Fuenzalida dijo que la decisión de lanzar BBVA Link en Chile obedece a que el país posee el mayor índice de penetración en Facebook de todo el continente, incluido Estados Unidos, con 6,7 millones de usuarios activos.

Bolsa de Madrid. Foto: Brucknerite, Flickr, Creative Commons.. Las operaciones con derivados extrabursátiles deben registrarse a partir de ahora

Desde el 12 de febrero, todas las empresas que operen con derivados extrabursátiles (OTC) están obligadas a registrar sus operaciones a repositorios, una medida que afecta a toda la industria financiera (bancos, aseguradoras, empresas de inversión, gestoras de fondos) y también a las empresas no financieras, según explican desde SWIFT.

Hasta ahora, las operaciones en el mercado extrabursátil (over-the-counter) se realizaban fuera del ámbito de los mercados organizados, directamente entre las partes. A partir del 12 de febrero, la nueva regulación obliga a que las contrapartes faciliten “un conjunto de datos” a los registros de operaciones (trade repositories), repositorios en los que queda registrada y se almacena toda la información digitalizada.

Una de las novedades más importantes es la identificación obligatoria de quienes tomen parte en este tipo de transacciones financieras. A partir de ahora, las contrapartes deben quedar identificadas, de manera unívoca, mediante el uso de un código conocido como Identificador de Entidad Jurídica (LEI por sus siglas en inglés), de cuya emisión y gestión se encarga el Registro Mercantil.

La medida es un nuevo paso dentro de la reforma del mercado de derivados iniciada en 2012 como consecuencia de las dificultades puestas en evidencia tras la crisis de Lehman Brothers. “El reporting de derivados OTC es uno de los hitos en materia normativa que se ha producido tras la crisis financiera mundial”, según Gema Montoya, directora de SWIFT Iberia. Entre los objetivos de la nueva regulación está “dotar de una mayor transparencia a los mercados financieros, y contribuir a la mejora de la evaluación y gestión de los riesgos de carácter sistemético, además de ofrecer una visión más exacta de los riesgos asumidos por cada participante”, subraya la directora de la filial para España y Portugal de SWIFT.

La cooperativa bancaria asegura que trabaja con todos los repositorios centrales para que sus miembros lleguen a tiempo para cumplir con la nueva regulación.

A quién afecta

La medida afecta a todas las clases de OTC e instrumentos derivados: acciones, bonos, materias primas, swaps o derivados de créditos, incluidos tipos de interés y divisas, excepto divisas al contado. Y la obligación de reporting (registro de operaciones) recae en todas las entidades de la UE que utilizan derivados que cotizan en bolsa o de venta libre: bancos, aseguradoras, empresas de inversión, gestoras de fondos y empresas no financieras, a excepción de los bancos centrales, los gobiernos centrales y entidades públicas del sector.

Antecedentes

Con el objetivo de garantizar la transparencia de los mercados y mejorar la gestión del riesgo, el G20 puso en marcha el proyecto LEI, una iniciativa que implica la creación de un elemento identificador de las partes implicadas en una operación OTC (el código LEI, siglas en inglés de Identificador de Entidad Jurídica), y un sistema de gestión en torno al mismo, recogido en el Reglamento europeo EMIR (European Market Infraestructure Regulation), cuyas reformas están siendo aplicadas de forma secuencial desde el 15 de marzo de 2013 y que contará con avances este año.

Solicitud del código identificador

Para cumplir con EMIR, y dado que aún se está trabajando a nivel global en el diseño final del sistema de emisión de LEIs, se ha puesto en marcha una solución provisional que permite a las entidades obtener unos códigos interinos denominados pre-LEI. El sistema de solicitud y asignación de estos códigos se encuentra operativo desde el pasado 28 de enero en el Registro Mercantil, que recoge en su página web las normas para la tramitación de su solicitud.

Photo: Tungsten. The MFA Introduces Online Hedge Fund Glossary

Managed Funds Association, asociación mundial que representa a la industria de hedge funds, ha lanzado un completo glosario online de hedge funds en inglés en colaboración con Latham & Watkins a través de su Libro de Jergas – Hedge Funds. El glosario, disponible en el sitio web de la MFA, proporciona a los usuarios una completa gama de términos clave, frases y definiciones específicos de todos los aspectos del sector mundial de hedge funds.

El nuevo glosario de hedge funds brinda a a los usuarios acceso a una biblioteca interactiva de más de 900 términos, incluidos acrónimos que se utilizan normalmente para describir términos clave de la industria. El contenido del glosario será actualizado regularmente por Latham & Watkins para estar al día con los cambios en legislación, terminología y definiciones relevantes para la comunidad global hedge fund.

Además de consultarse en línea, también hay disponible una aplicación a través del siguiente link

Wikimedia CommonsPhoto: Ricardo Carreon. Myth Busting: Women Investors Lean Toward Loyalty to Financial Advisors

En contra de la creencia extendida en la industria de que las mujeres tienden a abandonar o dar una patada, por decirlo en plata, a su asesor financiero una vez que su pareja o cónyuge fallece, una gran mayoría de ellas afirma que se quedaría con su actual asesor, incluso después de la muerte de su pareja. Ésta es una de las conclusiones del informe “What Really Matters to Women Investors”, un nuevo estudio de la firma de gestión global de activos Rusell Investments, que además distingue entre la Generación X y la Generación del Silencio.

Esa mayoría alcanzaría el 93% de la llamada “Silent Generation” y un 78% de la Generación X.

“Sin lugar a dudas, las mujeres son un segmento de clientes objetivo y atractivo para los asesores financieros dado su creciente poder económico. Ellas están predispuestas a adoptar una perspectiva más a largo plazo, están asumiendo una mayor responsabilidad a la hora de tomar decisiones de inversión y valoran el asesoramiento a medida y la guía de un asesor”, explica Jaylene Howard, directora de Consultoría del negocio en Estados Unidos de Russell Investments.

“Está claro que cuando sienten que están siendo escuchadas y están en el camino de cumplir sus objetivos de inversión, las mujeres son clientes leales que con frecuencia recomendarán de forma activa a sus familiares y amigos a sus asesores”, enfatizó Howard.

El estudio, dirigido por Mathew Greenwald & Associates en nombre de Russell Investments, explora las necesidades financieras y las preocupaciones de las mujeres en dos grupos de edad que trabajan con asesores financieros profesionales. La Generación X, en la que se engloban las mujeres de entre 32 y 47 años, y la llamada Generación Silenciosa (67-80 años).

Del informe se desprende que el 54% de las mujeres de la Generación X y el 64% de las de la Generación del Silencio dijo que recomendarían a su entorno a sus asesores financieros.

Además de ser leales a sus asesores, los resultados sugieren que las mujeres inversoras son más propensas que los hombres a centrarse en cuestiones de planificación a más largo plazo, lo que puede alinearse bien con una relación de asesoramiento. Más de la mitad (56%) de los asesores creen que sus clientes mujeres tienen una perspectiva más a largo plazo en lo que respecta a la planificación, frente a sólo un 5% que opina lo mismo de sus clientes hombres.

Papel activo, pero falta de confianza

Más de la mitad de las encuestadas (52% de la Generación X y 63% de la Generación del Silencio) comparten la responsabilidad de gestionar los ahorros e inversiones y casi un tercio (29% de la Generación X y 24% de las mayores de 64 años) tienen incluso más responsabilidad que sus parejas en dichas materias. En promedio, la mitad de los hogares a los que dan servicio dichos asesores están dirigidos por mujeres, en donde son ellas además las que toman las decisiones.

A pesar del papel cada vez más activo de la mujer en la toma de decisiones, las mujeres no muestran confianza en lo que a conocimientos sobre inversión se refiere. Más de la mitad (52% de las más jóvenes y un tercio (35%) de las mayores) afirmaron que tienen “poco” o “nada” de conocimiento sobre inversiones.

Asimismo, cabe destacar que nueve de cada 10 mujeres serán responsables en algún momento de sus vidas de administrar sus activos financieros. “Para muchas mujeres, comprender este hecho afecta dramáticamente en la forma en cómo afrontan la toma de decisiones y en sus inversiones”, explica Howard.

Para Howard, los asesores tienen una oportunidad de oro para involucrar a sus clientes femeninas ayudándolas a construir los conocimientos y la confianza que necesitan para gestionar de forma eficaz su progreso hacia una seguridad financiera.

¿Dónde necesitan más de su asesor?

A pesar de que las mujeres se enfocan más a largo plazo, muchas de ellas, y en ambos grupos de edad, dijeron que no tienen o no quieren un plan formal para acumular dinero o generar ingresos para la jubilación. Además, cuando los asesores fueron preguntados sobre la importancia de los diversos servicios y soluciones que proveen a este segmento de sus clientes, los asesores reconocieron que elaboran unos planes financieros formales y relativamente bajos, a pesar de que la planificación es un tema que importa a su clientela femenina, como ha quedado probado en el estudio.

Solo un 27% de la Generación X y un 36% de la Generación del Silencio sienten que sus asesores saben todo acerca de sus metas y preocupaciones financieras, un atributo fuertemente correlacionado con las respuestas sobre satisfacción general de las encuestadas con sus asesores.

“El hacer crecer las relaciones con las mujeres puede representar la oportunidad de crecimiento para el asesor. Nuestro estudio sugiere que los asesores pueden hacer más para involucrar plenamente a sus clientas en un proceso formal de planificación, que es vital para garantizar la seguridad financiera”, recalcó Howard.

La encuesta a asesores cuenta con los resultados de 343 participantes residentes en Estados Unidos, mientras que la efectuada a mujeres inversoras incluye a 901 (501 mujeres de la Generación X y 400 de la Generación del Silencio). Para calificar para el estudio, las inversoras tenían que tener al menos 100.000 dólares en activos para invertir (Gen X) y 500.000 dólares las de la otra generación, así como trabajar con un asesor financiero y cumplir con los requisitos de edad exigidos para el informe.

En cuanto a los requisitos para los asesores, debían estar empleados como asesores financieros independientes, planificadores o RIA o trabajar para un wirehouse o firma estadounidense, regional, bróker dealer o bróker dealer independiente durante al menos tres años, entre otros.

Si quiere consultar el informe completo puede hacerlo en el siguiente link.

Foto: Cayambe. 2014, un año de transición para la renta fija

Jim Cielinski, jefe de Renta Fija de Threadneedle, denomina 2014 como un año de transición en el que el entorno para la renta fija pasará de un periodo con una política monetaria ultraflexible a uno que, aunque seguirá siendo acomodaticio, lo será menos. En el documento de perspectivas 2014 para este tipo de activos, Cielinski apunta que esto conllevará el fin del alza de 30 años que ha vivido el mercado de renta fija.

La buena noticia, destacada por el experto, es que las pérdidas deberían ceñirse a la deuda pública de los principales países con una mayor duración y un vencimiento a más largo plazo. Sin embargo, el mercado de renta fija seguiría ofreciendo oportunidades. Threadneedle considera que la transición también supondrá pasar de subidas impulsadas por la liquidez en los segmentos de más riesgo del mercado a un tipo de subida impulsado más bien por el crecimiento. “Por eso el crédito sigue siendo atractivo y debería ser uno de los beneficiados de este crecimiento y de la mejoría en los beneficios empresariales. No obstante, cabe decir que la parte de la subida impulsada por la liquidez ofrece más facilidades para obtener rentabilidad, por lo que los resultados del crédito probablemente sean modestos”, apunta.

Cielinski añade que “en esta transición, limitarse a apuestas en largo sin hacer nada sobre las posiciones en activos de riesgo no permitirá obtener resultados tan satisfactorios de la inversión”. Es poco probable que baste con tener exposición a beta de los mercados de activos de riesgo, sobre todo porque “consideramos que en 2014 reaparecerá la volatilidad. Los responsables de los bancos centrales y el riesgo asociado a las políticas volverán al primer plano, lo que debería crear numerosas oportunidades para incorporar alfa a las carteras de renta fija.” Threadneedle cree que deberían presentarse abundantes oportunidades para rotar de un sector a otro. A su vez, esto debería respaldar la rentabilidad.

Así, Threadneedle destaca que la búsqueda de rendimiento no desfallece. «Los rendimientos reales se mantienen en terreno negativo tanto en los vencimientos a corto plazo como en el efectivo. Esto penaliza a los ahorradores, y se traducirá en una preferencia por los activos de alto rendimiento, en especial los que ofrecen cierta seguridad relativa. Si aumentan los beneficios, esa seguridad relativa se puede hallar en segmentos como la deuda corporativa. Por tanto, la búsqueda de rendimiento no desaparecerá del mapa en 2014”.

En este sentido, Cielinski explica que la «novedad» es que todos los inversores deberán evitar el riesgo de tipos de interés. “En 2013 fuimos testigos de que, cuando los tipos de interés de los países principales suben, la renta fija no proporciona el refugio seguro que muchos esperaban. Creemos que los productos de corta duración, los productos de rentabilidad absoluta y diversos productos de renta fija de última generación probablemente se conviertan en los destinatarios de los capitales que buscan refugios seguros”.

Por último, Threadneedle anticipa un aumento de la volatilidad. “En cierto modo, el año pasado fue bastante benévolo con los activos de riesgo. Hay que recordar que los bancos centrales no disponen de una hoja de ruta para lo que están haciendo. Las excepcionales medidas sin precedentes de expansión cuantitativa (QE) no salen en los manuales de estrategias. A nuestro juicio, los mercados nos están indicando que los bancos centrales apostarán por mantener una política acomodaticia. Coincidimos con esta opinión y creemos que debería impulsar los mercados al alza. No obstante, más de una vez en los últimos tiempos se han cuestionado esta otra posible fuente de riesgo y las competencias comunicativas de los responsables de los bancos centrales. Cabe esperar que el patrón se repita en 2014”.

Foto: masaki ikeda. La industria de private equity en México “ya no está en pañales”, según Nexxus Capital

En los últimos cinco años, y más en concreto desde 2008, año en el que las afores empezaron a invertir parte de su capital en private equity, la industria “ha pasado en México de estar en pañales a una etapa de crecimiento, donde, sin embargo, aún falta mucho camino por recorrer para alcanzar la madurez”, subrayó el vicepresidente de Nexxus Capital, Alejandro Saiz, en una entrevista con Funds Society.

Para Saiz, el año 2008 marca un antes y un después en el sector en México, ya que a raíz de esa apertura a través de los CKDs o Certificados de Capital de Desarrollo, empezaron a entrar más fondos en el mercado, además de que se generó una mayor competencia y también una mayor conciencia sobre lo que es el mercado de private equity. Desde entonces, “el mercado mexicano es más conocido, está generando más ruido y está creciendo la competencia, lo que sin duda ayuda”, recalcó el directivo de Nexxus Capital.

En cuanto a si ese porcentaje con el que cuentan actualmente las afores para invertir en private equity se verá incrementado en el futuro, Saiz se mostró convencido de que las cifras se mantendrán en el largo plazo. En 2008, las autoridades financieras y regulatorias aprobaron en México el CKD, un instrumento financiero que permite a las afores – Administradoras de Fondos para el Retiro- invertir en proyectos y fondos de private equity en México. Las afores pueden invertir en capital riesgo vía CKDs entre el 5%-7% de sus activos.

Para Saiz dicha regulación ha permitido que afloren una serie de fondos en el país y que sirva como catalizador de la industria de private equity en México.

En conjunto, Nexxus Capital ha conseguido más de 1.000 millones de dólares de capital comprometido; ha invertido en 18 empresas y desinvertido en diez de ellas; cerrado dos de los seis fondos y realizado 4 IPO en la bolsa mexicana.

Para Saiz, el éxito de la trayectoria de Nexxus Capital reside, entre otras cosas, en que apuestan por empresas de bienes y servicios y de consumo dirigidas a la clase media, media baja de la población mexicana, una clase que está creciendo mucho y cuyo poder adquisitivo y demanda por los sectores a los que se dirigen es muy grande.

Trayectoria de Nexxus Capital

El directivo también se refirió a la forma en la que actúan una vez realizada una inversión, en donde arman una administración robusta, están en contacto continuo con la compañía, participan en sus comités, en los consejos de administración e inciden en el gobierno corporativo, permitiendo así que sus socios se enfoquen 100% en la operación de la compañía y generando así sinergias administrativas.

Nexxus Capital, que arrancó su trayectoria como boutique de inversión y en 1998 realizó una transición hacia una firma de private equity, levantó su primer fondo en 1998, año en el que consiguió un capital comprometido de 76 millones de dólares. Nexxus Capital invierte exclusivamente en empresas mexicanas que den servicios, bienes y productos a la clase media mexicana.

El segundo fondo, de 120 millones de dólares se levantó en 2002, invertía en seis empresas y ya está liquidado. El tercer fondo llegó en 2007 y contó con el respaldo de 146 millones para invertir en cuatro empresas, entre ellas Crédito Real, que ya cotiza en bolsa y de la que hace pocos días se conocía que Nexxus Capital, con el 9,7% de las acciones, desinvertía en la misma como parte natural de su salida.

El fondo IV y VI de Private Equity de Nexxus Capital van juntos de la mano, explicó Saiz, pues el cuarto fondo nacía al calor de la nueva normativa que permitía a las afores invertir en private equity a través de CKDs y el quinto como una LP, al igual que los primeros fondos.