Una nueva investigación del grupo de servicios financieros diversificados Ocorian muestra que los inversores institucionales confían cada vez más en los planes de recaudación de fondos de los administradores de activos alternativos y se espera que los administradores de bienes raíces, energía renovable y capital privado vean la mayor demanda.

El estudio realizado por el principal proveedor de administración de fondos encontró que casi dos de cada tres (64 %) inversores institucionales de EE. UU. y el Reino Unido centrados en las alternativas tienen “mucha confianza” en los planes de recaudación de fondos para las alternativas durante los próximos 18 meses.

Otro 35% de los inversores centrados en bienes raíces, deuda privada e infraestructura cuestionados por Ocorian están «bastante seguros» de la recaudación de fondos por parte de los administradores de fondos de activos alternativos y solo el 1% dice estar preocupado.

Los inversores institucionales calificaron el sólido desempeño de los activos alternativos en los recientes mercados volátiles y las mejoras en la regulación como las dos razones principales que impulsan la demanda. El papel de los activos alternativos en la diversificación de carteras se identificó como la tercera razón principal del aumento de la demanda por delante del crecimiento en la cantidad de fondos y la innovación en el sector.

Los bienes raíces, las energías renovables y el capital privado se clasificaron como las tres principales clases de activos que probablemente verán la mayor demanda de los fondos de pensiones y otros inversores institucionales durante los próximos tres años en el estudio. Los productos básicos se clasificaron como los menos probables detrás de los activos criptográficos/digitales.

Gerry Warwick, director de Servicios de Fondos en el Reino Unido e Irlanda en Ocorian, dijo: “La confianza en la capacidad de administradores de fondos de activos alternativos para recaudar dinero a pesar de las condiciones actuales del mercado es alto con casi dos tercios de las instituciones confían mucho en su capacidad. Es un reflejo del sólido desempeño reciente de algunos clases de activos y su creciente aceptación por parte de los fondos de pensiones”.

Ocorian publicará los resultados del informe el 13 de octubre de 2022. Para suscribirse a este informe gratuito, haga clic aquí.

* Ocorian encargó a la empresa de investigación independiente PureProfile entrevistar a 102 altos ejecutivos y financiar gerentes de instituciones financieras enfocados en invertir en deuda privada, capital privado, bienes raíces e infraestructura en EE. UU. y el Reino Unido durante junio de 2022.

Las empresas argentinas se vuelcan al Mercado de Capitales y emiten Obligaciones Negociables y Fideicomisos Financieros por montos récord para acceder a financiamiento, según la edición 13° del Informe de Mercado de Capitales de Deals de PwC Argentina.

Durante el mes de agosto 2022 se emitieron 11 Fideicomisos Financieros (FF) por un monto total de 16.592 millones de pesos argentinos y 35 Obligaciones Negociables (ON) distribuidas en:

16 ON del Régimen General en pesos por un monto total de 54.309M

9 ON del Régimen General en USD Linked por un monto total de us$260,8M

6 ON del Régimen PYME CNV Garantizada en pesos por un monto total de $ 770,8M

4 ON del Régimen PYME CNV Garantizada en us$Linked por un monto total de us$6,7M

El monto colocado de Fideicomisos Financieros tuvo un incremento superior al 70% con respecto al mes de julio de 2022, mostrando una recuperación luego de la caída sufrida el mes anterior y ubicándose entre los valores máximos de los últimos 12 meses. Este registro récord para el año se da en un contexto de escasez de crédito bancario, que genera que los instrumentos con oferta pública se vuelvan la alternativa predominante para el financiamiento de las empresas argentinas.

El monto total colocado de Obligaciones Negociables aumentó en más del 50% en comparación al total negociado en el mes anterior, alcanzando el máximo de los últimos 18 meses. En esa línea, se observaron incrementos tanto en las colocaciones en pesos como en dólares americanos, mientras que no se registraron emisiones en UVA durante el mes.

Christian Torrado, Senior Manager de Finanzas Estructurada de PwC Argentina comenta al respecto, “el contexto de crisis incrementa la actividad en el mercado de capitales, ya que la escasez del crédito bancario genera que los instrumentos con oferta pública se vuelvan la alternativa predominante para el financiamiento de las empresas argentinas”.

Se destacaron cuatro compañías en el Régimen General de Obligaciones Negociables en pesos, emitiendo un monto superior a la sumatoria de las colocaciones de los meses de junio y julio. Se trata de PAE, Pampa Energía, Naranja X y Cresud, que en conjunto colocaron un monto total de $41.196M.

El total colocado en agosto de 35 ON representa el mayor volumen de emisiones en lo que va de 2022. Las colocaciones en pesos fueron las más significativas, con un aumento del 100% en cantidad de emisiones con respecto al mes anterior.

Amundi US anunció el nombramiento de Gustavo Lozano como Head of Latin America para Amundi a partir del 1 de octubre. También se convierte en miembro del Comité de Gestión de las Américas.

Gustavo Lozano supervisará las oficinas de Amundi en Ciudad de México y Santiago de Chile. Antes de su nombramiento, Lozano ocupó cargos de alto nivel en México durante 10 años, más recientemente como Country Manager de México, América Central y el Caribe. Cuenta con más de 30 años de experiencia en ventas y comercialización de fondos.

Antes de unirse a Amundi, fue director de Ventas Institucionales de Bank of America en México. También fue director de Ventas Internacionales de ING Bank en México, y anteriormente en su carrera trabajó en FX Spot y Derivados Gestión en Société Générale.

Allocate, una plataforma de inversión digital que brinda a los inversores una forma simplificada de acceder a fondos de riesgo y coinversiones, anunció este miércoles una asociación con Dynasty Financial Partners, un proveedor de soluciones subcontratadas de back y middle-office para asesores de inversiones registrados (RIA).

La asociación proporcionará a los RIA de los socios de la red de Dynasty una solución digital que les dará la capacidad de invertir en fondos de capital de riesgo en nombre de sus clientes.

“El capital de riesgo se ha convertido cada vez más en una oportunidad de inversión atractiva para que los asesores financieros independientes ofrezcan a sus clientes de alto valor neto”, dijo Ed Swenson, cofundador y director de operaciones de Dynasty Financial Partners.

“Estamos encantados de asociarnos con Allocate para abrir el acceso a la economía de innovación de los mercados privados para nuestros asesores de la red y sus clientes de patrimonio privado sin los puntos de fricción de los mínimos altos y la carga de tener que hacer su propia diligencia y descubrimiento”, añadió.

Lanzada a fines de 2021, Allocate es una plataforma integral que brinda a los inversores calificados una forma simplificada de descubrir, acceder y administrar estrategias de fondos de capital de riesgo. La plataforma está específicamente diseñada para que los asesores implementen fácilmente productos privados enfocados en tecnología sin los puntos de fricción normales que existen en el sector.

“Dynasty cree que las firmas de riesgo obtienen su selección de acuerdos de alta calidad, se asocian con los fundadores de su elección y ayudan a estos fundadores a trabajar para construir negocios exitosos. Desafortunadamente, el acceso ha sido limitado en el mejor de los casos para otros inversionistas acreditados no institucionales”, dijo Carter Reum, cofundador de la firma de riesgo M13 e inversionista de Allocate.

“Creemos que el mercado de riesgo está atrasado en innovación y estamos encantados de que la asociación Dynasty-Allocate amplíe el acceso a los administradores de riesgo, al mismo tiempo que reduce la carga administrativa para aquellos GP de riesgo que atraen capital”, añadió Carter Reum.

La plataforma de Allocate funciona automatizando el descubrimiento de productos, KYC y AML, documentos de suscripción, llamadas de capital y gestión de inversiones. A medida que la plataforma agrega el capital de los inversores a los vehículos de alimentación de Allocate, los inversores pueden invertir en oportunidades de riesgo a mínimos bajoscon el poder adquisitivo de los inversores institucionales, lo que les permite crear carteras diversificadas de riesgo.

“Dynasty Financial es una de las plataformas de tecnología patrimonial más destacadas del mundo, con casi 70.000 millones de dólares gestionados por las empresas de asesoramiento patrimonial de la red Dynasty”, dijo Samir Kaji, director ejecutivo de Allocate. “Su red de RIA tendrá una oportunidad única con este nuevo acceso a la creciente y emocionante economía de innovación privada”.

Miguel Gross se incorpora a partir de octubre 2022 como Socio a Criteria Wealth Management, firma con presencia regional en Latinoamérica especializada en soluciones integrales de gestión patrimonial. Ello dentro del plan de expansión y crecimiento de la compañía en el segmento de Wealth Management.

En su rol, se focalizará en continuar desarrollando la cartera de clientes y el negocio en general, a través de un trabajo coordinado con Mikael Alcalá (CEO Criteria Latam y Responsable Oficina Criteria Argentina), Hector Navarro(Managing Partner Criteria Chile), María Noel Hernández (CEO Criteria Uruguay) y Patricia Parise (Socia Fundadora y Presidente de la firma, quien destaca por haber sido Miembro del Comité Directivo de HSBC Argentina y actualMiembro del Comité Mundial de Inversiones del Fondo de Pensiones de las Naciones Unidas).

Miguel Gross, egresado de la Facultad de Ciencias Económicas de la Universidad de Buenos Aires, aporta a Criteria más de 30 años de experiencia en diferentes roles en la industria financiera, en gestión y administración de activos internacionales.

Durante 19 años (hasta agosto 2022) se desempeñó, en Chile, como Responsable de la gestión de la propuesta de valor bancaria y de inversiones de Citi International Personal Banking E. Unidos (Citi IPB US). Previamente fue Head de Distribución de Citigroup Asset Management Argentina, Responsable de Productos de Inversiones Onshore de Citi Argentina, Responsable de la apertura de la 1ra oficina de Citi en Latinoamérica (Argentina) de servicios de asesoramiento de Inversiones Offshore para el negocio de Wealth Management y Broker en Prudential Securities, entre otros.

“Luego de mis 30 años en la industria financiera y habiendo evaluado diferentes alternativas y ofertas, entiendo que Criteria reúne una de las más interesantes propuestas de valor al cliente, a través de custodios internacionales de nivel mundial, procesos ágiles, y un asesoramiento de excelencia, otorgado por un equipo gerencial y de ejecutivos experimentados y con alto reconocimiento en el mercado”, ha señalado Miguel Gross en su rol de Socio Criteria.

Criteria, bajo un formato de Multi Family Office, con 19 años de trayectoria, presencia regional en Latinoamérica y un equipo de más de 100 personas, permite a sus clientes acceder a reconocidas instituciones a nivel mundial (tales como Bank of New York, Pershing, XP, Morgan Stanley, UBS y Deustche Bank, entre otras).

La Ley de Reducción de la Inflación de EE. UU. (IRA, por sus siglas en inglés) es el proyecto de ley climático más grande del país en décadas y tendrá un impacto profundo en la política y la industria, asegura en un informe Sustainable Fitch.

El proyecto de ley conducirá a una inversión de casi 370.000 millones de dólares en energía limpia, industria, fabricación y otros esfuerzos de mitigación del cambio climático.

La IRA reducirá las emisiones de gases de efecto invernadero de EE. UU. en más de un 40 % para 2030 desde los niveles de 2005, acelerando la transición del país hacia una economía baja en carbono y fortaleciendo las industrias nacionales y las cadenas de suministro. El proyecto de ley vincula las disposiciones a los requisitos que cubren el contenido nacional, el salario prevaleciente y los aprendizajes, reconociendo la necesidad de una transición justa y el desarrollo de industrias nacionales y cadenas de suministro.

El sector de la energía limpia será el principal beneficiario gracias a los créditos fiscales, incentivos y otros apoyos financieros. Se fortalecerá la competitividad de costes y la creciente cuota de mercado de las energías renovables, especialmente en comparación con la generación de energía con combustibles fósiles. Además, los créditos fiscales IRA podrían ser fundamentales para mejorar la competitividad del hidrógeno verde sobre el hidrógeno azul y revitalizar la industria nuclear, al tiempo que fomentan la inversión en tecnología de próxima generación.

Fitch señala que “si bien es probable que los importantes créditos fiscales para vehículos eléctricos (EV) y transporte limpio en la IRA aumenten la demanda de EV, los problemas existentes en la cadena de suministro y las restricciones de contenido nacional con respecto a la fabricación y los minerales críticos pueden obstaculizar la adopción acelerada de EV en el corto plazo”.

“Los cambios en las tasas mínimas de regalías, los alquileres y las ofertas mínimas para los arrendamientos de tierras federales para desarrollos de petróleo y gas afectarán los planes de inversión, los diseños de proyectos y los gastos operativos de las empresas”, señala la calificadora.

“Sin embargo, dado que solo una fracción del desarrollo de petróleo y gas ocurre en tierras federales, el impacto general en la producción será limitado y se espera que la demanda de productos de petróleo y gas permanezca estable durante la década. Un nuevo cargo por emisiones de metano, aplicado a nivel de las instalaciones, alentará aún más al sector a invertir en medidas de eficiencia y reducción de emisiones”, añaden.

Tanto los fondos de inversión como los ETFs experimentaron un importante aumento de activos durante el mes de julio, según el número de The Cerulli Edge-U.S. Monthly Product Trends.

Los activos totales de los fondos de inversión terminaron con más de 17,6 billones de dólares y los activos de los ETFs subieron a más de 6,6 billones de dólares.

A pesar de que los fondos de inversión experimentaron un cambio de rumbo en términos de crecimiento de activos, los flujos netos siguen siendo negativos para este vehículo, con una pérdida de más de 50.000 millones de dólares. En el caso de los ETFs, los flujos netos se situaron por debajo de los 40.000 millones de dólares en julio.

Sin embargo, las SMAs de doble contrato, de las que fueron pioneros los fundadores de la industria en los años 70, experimentaron un crecimiento anual compuesto del 16,5% en los últimos cinco años.

Siguen siendo importantes porque las utilizan los advisors que se trasladan a nuevas empresas que no tienen acuerdos de contrato único con los gestores de cuentas separadas que utiliza el advisor.

Las cuentas de doble contrato también son utilizadas por los asesores que funcionan como consultores para pequeñas dotaciones, fundaciones y planes de pensiones.

Además, los asesores de los inversores más ricos pueden utilizar las cuentas de gran tamaño de sus clientes para negociar comisiones bajas con los subasesores.

A medida que un mayor número de oficinas domésticas empuja a los asesores a buscar una solución de inversión externalizada en lugar de actuar ellos mismos como gestores de carteras, Cerulli prevé que el espacio de carteras modelo de asignación de activos crecerá en los próximos años.

Si bien los activos de estas carteras modelo totalmente asignadas están preparados para aumentar, los gestores de activos y los estrategas externos seguirán encontrando un mercado abarrotado y una fuerte competencia.

Los gestores de activos y los estrategas deben tratar constantemente de diferenciar sus ofertas, concluye el informe de Cerulli.

Foto cedidaCopyright HSBC, recurso disponible para la prensa (locales en Londres)

HSBC está considerando vender su negocio en Canadá, valorado en miles de millones de dólares, ya que busca aumentar los rendimientos como lo exige su mayor accionista, anunció la agencia Reuters.

«Actualmente estamos revisando nuestras opciones estratégicas con respecto a nuestra subsidiaria de propiedad total en Canadá», dijo el banco en un comunicado enviado por correo electrónico el martes.

“HSBC se negó a comentar sobre la valoración potencial de la empresa, pero tenía activos por 125.000 millones de dólares canadienses ($92.000 millones de dólares estadounidenses) al 30 de junio y un patrimonio total de 5.800 millones de dólares canadienses, según sus últimos resultados financieros”, añadió Reuters.

HSBC Bank Canadá es un negocio rentable, a diferencia de otros de los que HSBC ha tratado de deshacerse en los últimos años, que ha generado 490 millones de dólares canadienses antes de impuestos en la primera mitad de este año.

“Eso significa que el prestamista esperaría cobrar a cualquier comprador una prima sustancial a su valoración actual”, señaló Reuters.

La revisión se encuentra en una etapa inicial, dijo el portavoz de HSBC, y no se ha tomado una decisión final, pero una opción sería la venta de la participación del 100% de la entidad crediticia en HSBC Bank Canadá.

Vifaru Casa de Bolsa, entidad supervisada por la Comisión Nacional Bancaria y de Valores (CNBV) de México, acaba de lanzar con la aplicación Flink la primera herramienta digital que permite en la Bolsa de Valores de Nueva York a partir de 30 pesos, con la posibilidad de abrir una cuenta con 10 pesos.

“Para que el dinero aumente su valor todos los días, y se obtenga aproximadamente un 8% de rendimiento (ganancias) anual por solo mantenerlo guardado en una cuenta de inversión en Vifaru Casa de Bolsa a través de la aplicación de Flink, lo único que tienen que hacer las personas físicas mayores de edad (18 años) es lo siguiente: descargar la app de Flink, abrir una cuenta y activarla desde la app y omenzar a guardar el dinero, desde 10 pesos”, anunció la compañía en un comunicado.

“Este nuevo instrumento de inversión, que, en términos financieros, se conoce como Operaciones en Reporto, consiste en el fondeo o ahorro en una cuenta de casa de bolsa. Anteriormente, solo las personas con mucha liquidez tenían alcance a él. Ahora, estamos cambiando el panorama, creando un mercado más equitativo, ya que, creemos que todos debemos tener las mismas oportunidades, y para incentivarlas, les damos acceso a este producto único en México desde $10 pesos, para que todos los días su dinero valga más”, comentó Catalina Clavé Almeida, directora de Vifaru Casa de Bolsa.

“Queremos que los mexicanos cambien la relación que tienen con el dinero, que sepan, que siempre pueden hacer más con él, y no solo gastarlo. Enseñarles que, si ajustan sus hábitos financieros, pueden disfrutar el día a día, a la par de que están mejorando su futuro cada vez que hacen uso de este tipo instrumentos financieros, que tienen como objetivo crear una sociedad con mejores posibilidades financieras”, aseguró Sergio Jiménez Amozurrutia, director general y Cofundador de Flink.

Flink es una plataforma financiera creada por jóvenes mexicanos en el 2017; especializada en inversiones, pionera en ofrecer fracciones de acciones en México. La app da la oportunidad a los Flinkers (usuarios) de adquirir fracciones de acciones desde 30 pesos, sin comisiones,en la Bolsa de Valores de Nueva York; además de abrir el acceso a una nueva dimensión de herramientas financieras seguras, digitales, transparentes, ágiles e innovadoras. La app está disponible para smartphones con sistemas operativos iOS, Android y Huawei.

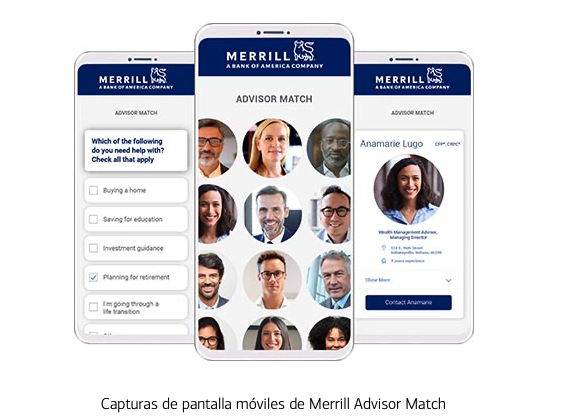

Merrill Wealth Management lanzó este martes Merrill Advisor Match, una plataforma digital basada en investigación que conecta a las personas que buscan asesoría financiera con un asesor financiero de Merrill que mejor se ajuste a sus preferencias y necesidades.

“La plataforma Merrill Advisor Match transforma la manera en que las personas encuentran un asesor financiero. La nueva herramienta digital simplifica más que nunca la manera de conectar a las personas que buscan asesoría financiera con asesores financieros”, anunció la firma en un comunicado.

Según Merrill, los datos reflejan que existe la necesidad de buscar un enfoque moderno para encontrar a un asesor: “En la actualidad, uno de cada tres estadounidenses con alto poder adquisitivo no cuenta con un asesor financiero”. Estas son sus razones:

22% afirma que no sabe cómo encontrar al asesor adecuado,

14% dice que es intimidante comunicarse con un asesor, y

10% afirma que no ha podido encontrar a alguien que entienda sus necesidades específicas1.

Merrill Advisor Match ofrece una solución al potencial cliente mediante una serie de preguntas sencillas, presenta una lista personalizada de asesores y ofrece la opción de programar una cita de manera digital con el asesor de su preferencia.

“Hemos combinado el esfuerzo de un siglo de traer Wall Street a Main Street con una experiencia digital personalizada que elimina los mitos sobre encontrar al asesor adecuado”, dijo Andy Sieg, presidente de Merrill Wealth Management.

“Merrill Advisor Match es una plataforma innovadora que revoluciona la industria y refleja nuestra estrategia moderna en Merrill de ayudar a conectar a más inversionistas con la orientación de los mejores asesores de la industria”, añadió.

Según una encuesta reciente de Merrill, el índice de los estadounidenses con alto poder adquisitivo que prefiere trabajar con un asesor que tenga su mismo estilo de comunicación (90%) y personalidad (83%) es similar al de trabajar con uno que ofrezca buenos resultados financieros (93%).

El cuestionario intuitivo y la tecnología detrás de Merrill Advisor Match se desarrollaron y se basaron en entrevistas, grupos de discusión y encuestas cuantitativas con asesores y clientes. La herramienta identifica similitudes entre las personas y los asesores en función de diferentes factores, que incluyen:

Preferencias de participación, para entender cómo le gustaría a un posible cliente conocer e interactuar con su asesor (por ejemplo, frecuencia de las reuniones, familiaridad con el asesor, nivel de proactividad);

Estilo de asesoría, para evaluar la preferencia de los posibles clientes sobre la manera de comunicarse con su asesor, recibir recomendaciones y tomar decisiones; y

Rasgos de personalidad, para identificar la mejor combinación cliente-asesor (por ejemplo, introvertido frente a extrovertido, enfoque para resolución de problemas).

“Las recomendaciones de familiares y amigos siguen siendo una valiosa manera de conocer a un asesor. Sin embargo, la mayoría de las personas que actualmente no trabajan con un asesor financiero (62%) serían las primeras de su familia en tener una relación con un asesor”, dijo Kirstin Hill, directora de operaciones de Merrill.

“Para aquellos que no tienen un contacto en su red personal, Merrill Advisor Match utiliza la investigación y el análisis cualitativo para superar las barreras para obtener asesoría financiera profesional”, añadió.

“La nueva herramienta está disponible en un momento de alta demanda de asesoría financiera. La combinación de la pandemia con los mercados más volátiles de las últimas décadas está aumentando el deseo de los estadounidenses con alto poder adquisitivo de encontrar un asesor en quien puedan confiar para ayudarles a alcanzar sus metas”.

Haga clic aquípara obtener más información y probar la experiencia Merrill Advisor Match.