Damien Marichel, gestor del Petercam Securities Real Estate Europe. Foto cedida. Petercam: Aún es pronto para invertir en real estate cotizado en España

Invertir en el mercado inmobiliario ofrece, entre otros aspectos, diversificación a cualquier cartera, más allá de la inversión en bonos y en renta variable. Y, además, también es rentable, defendió Damien Marichel, gestor del Petercam Securities Real Estate Europe, en una presentación recientemente en Madrid.

Asimismo ofrece protección, por ejemplo, frente a la temida subida de los tipos de interés porque está totalmente descorrelacionado, “no existe ningún vínculo entre las rentabilidades del sector inmobiliario y los tipos nominales”, dice. No obstante, históricamente cuando hay temores de que aumente la inflación y se produce un alza lenta de los tipos, el sector inmobiliario suele comportarse mejor. Y, además, actualmente hay margen para absorber una subida de los tipos de interés, explica.

Por si fuera poco, tras el estallido de la crisis las compañías inmobiliarias comenzaron a reducir su endeudamiento, que alcanzó cotas muy elevadas en los años previos al estallido de la burbuja, y a sanear sus balances. Por su parte, los costes de financiación continúan disminuyendo, lo que también es positivo para la parte baja de la cuenta de resultados de las inmobiliarias y para su capacidad para pagar e incrementar sus dividendos. “Ahora son compañías saneadas y casi constituyen un sector defensivo frente a la renta variable y con una menor volatilidad”, explica.

De cara a este año, en Petercam esperan un crecimiento de las rentas en el segmento de oficinas de Reino Unido, en el residencial alemán –es el único país europeo donde los precios del sector residencial están por debajo de los costes de construcción y además los bajos costes de financiación y sus balances saneados les otorgan una ventaja competitiva- o en ciudades como Estocolmo y, por supuesto, “esperamos aprovechar las oportunidades que ofrezca el mercado y comprar compañías con descuento”.

Actualmente ve más valor en las compañías de pequeña capitalización, aunque no piensan incrementar la exposición. “Es el caso, por ejemplo, de Francia donde estamos sobreponderados en pequeñas compañías con sesgo crecimiento, pero tenemos poca exposición a grandes compañías. También estamos infraponderados en Bélgica, especialmente en el segmento de oficinas y solo compramos con descuento”.

En lo que respecta a Reino Unido, siguen confiando en este mercado, que el año pasado sorprendió positivamente. “Este año vemos que el crecimiento de los alquileres se está acelerando y el aumento del valor puede ser mayor de lo esperado en un principio. Asimismo, la relación entre la oferta y la demanda aún favorece a los propietarios y en un país donde el PIB crece, las rentas tienen potencial de subida”.

Aún pronto para España

En España, por el momento, creen que deben esperar “a que las rentas suban un poco más, aunque evidentemente no volverán a los niveles precrisis. Y es verdad que las compañías están menos endeudadas, pero aún es pronto para invertir”.

Rentabilidad por dividendo

En todos los mercados prestan especial atención, ya que es uno de sus principales temas de inversión, a la rentabilidad por dividendo. “No en vano, en un entorno de bajos tipos de interés, una rentabilidad por dividendo del 4% es atractiva”, defiende el experto. Y es que las rentabilidades por dividendo de los REITs de Europa Continental pueden ser 1,5 veces más elevadas que en Estados Unidos y ofrecen un retorno satisfactorio incluso cuando se excluyen el potencial de revalorización de los precios de las acciones.

Foto: Sanfamedia, Flickr, Creative Commons. Más de 380.000 metros cuadrados de oficinas en Barcelona se han reconvertido a otros usos en los últimos 10 años

En sólo 10 años, el stock de oficinas en Barcelona se ha reducido en 380.000 metros cuadrados, lo cual representa una caída de más de un 12% de la superficie disponible para este uso en la zona céntrica de la ciudad. Una reducción significativa que encuentra su razón de ser en una tendencia que está ganando fuerza en el sector: la reconversión de oficinas para otros usos.

Según los datos de la consultora inmobiliaria JLL, de estos 380.000 m2 el 52% se ha convertido en hotel y un 44% ha tornado a uso residencial. La explicación de por qué esta reconversión parece sencilla. Mientras las grandes empresas querían mudarse a edificios modernos en las nuevas áreas de negocio de la ciudad y dejar atrás oficinas obsoletas, el mercado hotelero buscaba ubicaciones céntricas donde abrir nuevos establecimientos que dieran acogida a un turismo en constante crecimiento. Una apuesta lucrativa para todas las partes, como demuestra el dato de que en estos diez últimos años, este proceso de reconversión ha supuesto una inversión de más de 2.000 millones de euros.

Esta tendencia ha ido evolucionando desde el año 2004 hasta hoy. En este sentido, la reconversión de oficinas a residencial fue la tendencia predominante hasta que en 2007, con el estallido de la crisis, el sector frenó movimientos y operaciones. Tranquilidad que duró hasta el año 2013, cuando el fenómeno de reconversión volvió con fuerza, pero en esta ocasión para uso hotelero, con especial hincapié en el año 2014, periodo en el que se reconvirtieron a hotel un total de 95.000 m2 de oficinas en Barcelona.

Edificios emblemáticos

De la superficie total que se ha reconvertido en estos diez años, el 60% ha tenido lugar en el centro ciudad, seguido de la zona de Paseo de Gracia/Diagonal, con un 28%. Cabe destacar el hecho de que en estos años, existen inmuebles que se han vendido hasta dos y tres veces, como son los situados en Plaza Catalunya 5 y Paseo de Gracia 1.

Un ejemplo significativo de estos procesos de reconversión ha sido el edificio de Plaza de Catalunya 11, comprado por Pontegadea (sociedad de inversión inmobiliaria de Amancio Ortega) a Sareb por 44 millones de euros, donde se ubicaba la antigua sede de Banesto y próximamente abrirá un hotel Iberostar. Asimismo, otras reconversiones relevantes han sido el inmueble de Pujades 11-13, vendido por la Generalitat a Motel ONE por 14 millones de euros; o la venta por parte de Henkel de su sede en Córsega 480 a Meridia Capital, para trasladarse al Complejo Cornestone del nuevo centro neurálgico y empresarial de Barcelona: 22@. Una operación cuyo importe ascendió a 18 millones de euros.

Por último, destaca otra venta llevada a cabo por la Generalitat, en este caso del inmueble ubicado en Vía Laietana 69, antigua sede del Memorial Democrático, que compró la cadena hotelera H10 por 11,3 millones de euros, así como la compra por la sociedad inversora KKH Property Investors del edificio del Deutsche Bank, en el número 111 del Paseo de Gracia, sede de Cuatrecasas, por 90 millones de euros, donde está prevista la apertura de un hotel de gran lujo y una zona comercial.

Tasa de disponibilidad

El cierre de este tipo de operaciones ha situado la tasa de disponibilidad media de oficinas en Barcelona al cierre de 2014 ya por debajo del 13%, habiendo descendido en un año más de un punto, equivalente a más de 100.000 m².

En cuanto a las previsiones para 2015, Jordi Toboso, director general de JLL Cataluña, asegura que “la tendencia para el próximo año será claramente de descenso debido principalmente a la falta de oferta nueva de oficinas para gran demanda en Barcelona, así como unos niveles de contratación fuertes teniendo en cuenta que en 2014 hemos alcanzado una cifra pre-crisis”. Y añade: “No será hasta finales de 2016 cuando podremos empezar a ver los primeros proyectos especulativos de oficinas como el segundo edificio de Porta Firal de Iberdrola Inmobiliaria, concretamente la Torre Marina, junto al Paseo de la Zona Franca”.

Crèdit Andorrà ha cerrado una operación de sale & leaseback con un grupo inversor extranjero residente en Andorra sobre tres de sus inmuebles, incluida la sede social, por un importe de 85,8 millones de euros, con importantes plusvalías.

El acuerdo, de carácter estratégico, recoge que Crèdit Andorrà permanecerá en calidad de arrendatario de los inmuebles por un período de 20 años, prorrogables en 10 años adicionales, y que dispondrá de un derecho preferente de adquisición sobre estos inmuebles.

Las operaciones financieras de sale & leaseback son una fórmula utilizada habitualmente por las corporaciones internacionales y, en especial, por los grandes grupos financieros para optimizar la gestión de sus balances, fortalecer el ratio de solvencia y mejorar el ratio de liquidez.

Crèdit Andorrà, en línea con su política permanente de implementar los mejores estándares y prácticas internacionales, se adelanta así a los requerimientos de solvencia más estrictos de las nuevas regulaciones de Basilea III y al sistema de valoración y recuperación de activos que incorporan los nuevos International Financial Reporting Standards (IFRS).

Este fortalecimiento de los fondos propios de máxima calidad refuerza el modelo de negocio en Andorra y respalda el proceso de expansión internacional, que ha llevado al banco a estar presente en 11 países de América y Europa desde que se inició, en 2003. Con este refuerzo, el banco continúa ocupando de manera destacada el primer lugar entre las entidades financieras del país en relación al volumen de fondos propios, que ascienden hasta alrededor de 600 millones de euros.

La formalización de dicha operación pone de relieve la confianza a corto, medio y largo plazo de los inversores, en relación a la solidez del proyecto de Crèdit Andorrà y a la del país.

Foto: Felix E. Guerrero

. El real estate en México: preparado para crecer

Según el estudio del portal de real estate Lamudi realizado sobre el mercado mexicano, desde el colapso financiero global, los activos de real estate han pasado a ser una opción más que sólida para la colocación de activos; a pesar de que las opciones que ofrecen los Estados Unidos son fuertes y estables, los inversores miran con creciente interés hacia las oportunidades que ofrece América Latina.

Las propiedades han demostrado ser rentables, y las recientes reformas colocan al sector del real estate en una posición sólida desde la que crecer si tenemos en cuenta que, además, el Gobierno está invirtiendo millones de dólares en mejorar las infraestructuras. No solo eso, sino que las reformas económicas que ha llevado a cabo el gobierno federal han relanzado la demanda para espacio comercial e industrial, para centros comerciales, oficinas y hoteles.

En 2013 la actividad ligada a la construcción residencial disminuyó, con un deterioro del índice de construcción de viviendas. Los precios de muchos de los nuevos desarrollos sufrieron, de media, un descenso, como consecuencia de los crecientes precios de las aéreas metropolitanas y los precios a la baja de las zonas anejas. Un buen número de constructoras tuvieron que hacer frente a la bancarrota en 2013, como consecuencia del cambio de tendencia hacia viviendas asequibles. Construyendo propiedades adosadas económicas a las afueras de las ciudades, ofrecidas a residentes con préstamos subvencionados, muchas de las promotoras perdieron grandes sumas de dinero; tras darse cuenta de la gran cantidad de tiempo que era necesario para desplazarse a las ciudades, muchos de los residentes abandonaros esas propiedades, dejando a las promotoras con problemas financieros muy serios.

Sin embargo, las recientemente introducidas reformas estructurales y macroeconómicas están promoviendo la inversión en el sector de real estate del país. En junio de 2014, Bloomberg reportó que la industria de la construcción había crecido por primera vez en 19 meses, como resultado de las inversiones gubernamentales El ambicioso plan del gobierno para revivir las infraestructuras de México está dando ya señales de mejora, con un elevado ratio de crecimiento previsto para el cuarto semestre de 2014 y el año 2015, en los segmentos residencial, comercial e industrial.

Por otro lado, México se está haciendo más “verde”, con una demanda creciente de viviendas ecológicas, en toda América Latina, que muestran un inevitable giro hacia la vida sostenible. En agosto de 2014, había 6.000 viviendas sostenibles en la web del portal Lamudi para México. Entre marzo y agosto de 2014, el número de viviendas sostenibles aumentó en un 340% en la edición mexicana del portal.

Gracias a la creciente clase media y la mejoría de la economía, así como a los avances en tecnología, sanidad y educación, México está listo para experimentar su propio boom.

México se está separando de los mercados emergentes menos desarrollados, y posicionándose como el mercado latino americano más interesante para los inversores. No solo eso, sino que recientemente México ha sido identificado como país MINT – junto con Indonesia, Nigeria y Turquía- como un país del que se espera un gran crecimiento económico. Los inversores seguirán beneficiándose de las reformas económicas y desarrollos estructurales de México, con una previsión de crecimiento de inversiones extranjeras en los próximos años. Mientras el presidente y el gobierno están superando obstáculos para hacer frente a la demanda de viviendas en el país, el real estate está listo para un crecimiento remarcable en la próxima década, mientras la economía del país sigue fortaleciéndose.

. El fondo soberano de Abu Dhabi compra dos hoteles de la cadena Marriott en Estados Unidos

El fondo soberano de Abu Dhabi ha cerrado esta semana dos operaciones de envergadura en el sector de real estate de Estados Unidos. Si el jueves se hacía con el exclusivo hotel Miami Beach Edition por 230 millones de dólares en efectivo, el viernes los petrodólares ya apuntaban a la compra del New York Edition hotel, ambos propiedad de la cadena Marriott International.

Este sería, de hecho, el tercer hotel de la marca Edition que el fondo soberano incorpora en su portfolio. En enero de 2014 adquiría el London Edition en una modalidad que parece gustar a la Abu Dhabi Investment Authority. Mientras el vehículo de inversión del pequeño emirato se hace con la propiedad, es la cadena hotelera la que mantiene la gestión y explotación de los inmuebles.

El Miami Beach, considerado como uno de los mejores hoteles de lujo de esa parte de la ciudad, está situado en el número 2901 de Collins Avenue. La venta supone un éxito para la cadena hotelera, que lo compró en julio de 2010 por menos de 58 millones de dólares.

Por su parte, se espera que el New York Edition hotel, situado en el número 5 de Madison Avenue, esté terminado a finales de este trimestre, cuando se completará la operación de compra y, previsiblemente, se dará a conocer el monto pagado.

Durante los próximostres años, Marriott también planea abrir hoteles con sello Edition en China, Tailandia, India, los Emiratos Árabes Unidos y en la ciudad de Los Ángeles. Países con creciente turismo en los que la Autoridad de Inversiones de Abu Dabi (ADIA por sus siglas en inglés) podría estar interesada.

Foto: Myprofe, Flickr, Creative Commons. Las EAFIs aceleran su crecimiento e incrementan su volumen asesorado un 21% en 2014

Las empresas de asesoramiento financiero españolas, conocidas como EAFIs, siguen creciendo. Con los últimos datos publicados por la CNMV, el supervisor de mercados español, lograron aumentar su patrimonio un 21,2% a lo largo de todo el año pasado, situando su volumen bajo asesoramiento en 21.366 millones de euros, desde los 17.600 de finales de 2013.

Aunque parte de este crecimiento puede explicarse por el efecto mercado, las EAFIs también están captando clientes, pues el número de contratos aumentó casi un 14% en 2014, en línea con el dato de 2013. “Se está produciendo un crecimiento conjunto del sector como consecuencia de la llegada de nuevos clientes a la industria de asesoramiento patrimonial y planificación financiera”, apuntaba entonces Javier Kessler, presidente de Aseafi, como consecuencia de un entorno de bajos tipos de interés y el fin de los depósitos extratipados que hace necesaria la búsqueda de otros instrumentos financieros, como los fondos. Y en esa búsqueda, los clientes necesitan contar con profesionales cualificados, como las EAFI.

Más crecimiento entre profesionales

Aunque las entidades se están consolidando para dar servicio sobre todo a clientes minoristas, como ocurrió en 2013, en 2014 el crecimiento fue mayor entre clientes profesionales: el patrimonio gestionado para ellos aumentó un 22% (hasta superar los 4.800 millones de euros y con un crecimiento sobre todo en los contratos de más de 3 millones de euros), frente al crecimiento del 14% en los minoristas (hasta casi 5.700 millones de euros). Por número de contratos, el de los profesionales aumentó más de un 17% y el de los minoristas, un 13%.

Con todo, casi 11.000 millones, la mitad del total de volumen de las EAFIs, están en manos de otros inversores, un 25% más que hace un año. En este apartado se encuentran las llamadas contrapartes elegibles, una especie de subgrupo dentro de los clientes profesionales que incluye a los más profesionales. Así, MiFID establece tres grupos de clientes en función del grado de protección necesario, y los divide entre minoristas, profesionales y contrapartes elegibles (que la CNMV incluye en el apartado de otros clientes, según explican fuentes del supervisor a Funds Society). Los datos indican que estos clientes, los más profesionales dentro de los profesionales del sector financiero (como podrían ser otras ESIs, bancos centrales, entidades financieras, fondos de pensiones, aseguradoras…) también están recurriendo a las EAFIs: su número de contratos creció un 80% el año pasado (sobre todo los contratos con volumen superior a 3 millones de euros, cuyo número creció un 150%).

2 de cada 10 euros en retrocesiones

En este contexto de crecimiento del negocio y de captación de clientes, los ingresos por comisiones de las EAFI aumentaron un 43% el año pasado, frente al 27% de 2013, hasta superar los 47,7 millones de euros. Ese incremento procedió sobre todo del cobro a los clientes, que aumentó un 43%, sobre todo en servicios de asesoramiento financiero (con un crecimiento del 43%) y elaboración de informes, cuyas comisiones aumentaron un 92%. Las comisiones percibidas por asesoramiento a empresas sobre estrategias de capital, fusiones y adquisiciones cayeron un 33%.

A ese crecimiento de ingresos también contribuyó el aumento en las comisiones percibidas por parte de otras entidades, que aumentaron un 41%. En este contexto, las retrocesiones percibidas se dispararon un 42% en 2014, hasta acercarse a los 9,1 millones de euros. Una cifra que supone el 19% de los 47,7 millones de euros obtenidos en ingresos por comisiones, lo que quiere decir que dos de cada 10 euros de ingresos de las EAFI proceden de las retrocesiones. Esto también supone quela gran mayoría del negocio, el 80%, procede del cobro directo al cliente.

Con todo, algunos expertos del sector hacen matices: la CNMV cuenta como no retrocesiones la práctica del “neteo” o compensación, que realizan muchas EAFIs sobre todo a la hora de cobrar el servicio de asesoramiento al minorista. «La práctica totalidad de los ingresos por asesoramiento a minoristas proviene de esta práctica», advierten desde la industria.

Iván Pascual se mudará a Nueva York en las próximas semanas. Iván Pascual dirigirá desde Nueva York la relación de BlackRock con el canal de wealth management en Latinoamérica e Iberia

Cambios en el organigrama del negocio ibérico de la mayor gestora del mundo. Iván Pascual, que hasta ahora era director de Ventas para Iberia de iShares, el negocio de ETFs de BlackRock, se mudará en las próximas semanas a Nueva York para ocuparse de la distribución de productos de BlackRock al canal de wealth management de Latinoamérica e Iberia, según han confirmado a Funds Society fuentes del sector.

Desde Nueva York, Pascual será responsable de llevar la relación global de la gestora con las bancas privadas y los family offices de la región de Latinoamérica e Iberia, y cubrirá toda la gama de productos de BlackRock, según dichas fuentes. Así, desarrollará el negocio de BlackRock entre los canales de distribución en las regiones de Latinoamérica e Iberia. El movimiento se hará efectivo dentro de las próximas semanas.

Pascual, que en los últimos cuatro años y medio, desde agosto de 2010, ha sido director de Ventas para Iberia de iShares desde la oficina de Madrid, se mudará a Nueva York para desempeñar su nuevo puesto. Cuando eso suceda, Aitor Jauregui, hasta ahora el número dos del equipo de Ventas en Madrid, asumirá la dirección del equipo comercial de iShares en Iberia.

El cambio se enmarca dentro de la estrategia de BlackRock de rotación de sus directivos por todo el mundo para que adquieran experiencia internacional.

Desde 2010

Iván Pascual dirigía, desde agosto de 2010, la parte comercial de iShares en Iberia, momento en el que BlackRock lanzó su negocio de ETFs en España, Portugal y Andorra, entonces con un equipo de cuatro personas, y dirigido a clientes institucionales. Anteriormente, Pascual formó parte del equipo de ventas institucionales en la gestora de BBVA.

Aitor Jauregui, su sustituto al frente de la oficina de iShares en Madrid, formaba hasta ahora parte del equipo de Pascual –como vicepresidente en BlackRock, según figura en su perfil de Linkedin-, desde marzo de 2011, hace cuatro años. En ese puesto se ocupaba de labores de venta de ETFs, pero también de fondos de inversión y hedge funds, a clientes institucionales de BlackRock en Iberia.

De 2004 a 2010, Jauregui centró su actividad en los mercados de renta fija, trabajando en empresas como MTS Spain, donde fue director ejecutivo durante más de cuatro años, miembro del Consejo de Dirección de la firma, representante de la plataforma de trading electrónico y responsable de atraer nuevos clientes en España y Portugal y de desarrollar nuevos productos, entre otras funciones. Con anterioridad fue gestor de negocio en EuroMTS. También fue gestor de private wealth en Safei-Inversis, de julio de 2002 a febrero de 2004, desde donde se ocupaba de labores de gestión y distribución de fondos, especializado en productos estructurados de renta fija. Jauregui tiene un MBA por el IESE Business Shcool, de la Universidad de Navarra.

La mayor presencia en España

BlackRock es la gestora internacional con mayor presencia en el mercado español: cuenta con un patrimonio bajo gestión en España superior a 13.000 millones de euros, incluyendo también el negocio de ETFs y fondos índice –con casi 6.000 millones de volumen-, según los datos de Inverco correspondientes al cierre del año pasado. De ese patrimonio, casi 8.000 están en manos del inversor minorista y más de 5.000 del cliente institucional. A lo largo del año pasado la gestora captó casi 4.500 millones de euros en suscripciones netas, según los datos de la asociación española de la inversión colectiva.

Foto: Fraser Mummery . Los lugares más deseados por los mega-ricos son Nueva York y Aspen

Cuando una ubicación gana el favor de un grupo de compradores con mucho efectivo, definidos como aquellos que poseen al menos 30 millones de dólares en activos, el precio de las propiedades de lujo en la zona tiende a dispararse, según un artículo del WSJ basado en el informe Knight Frank’s Prime International Residential Index y reportes de Wealth-X y Sotheby’s International Realty. Según esta publicación, en 2014, los precios de Nueva York y Aspen experimentaron incrementos del 18,8% y 16% respectivamente, colocando a estas ciudades como la primera y segunda en la lista de los 100 lugares del mundo incluidos en el citado índice.

La renovada confianza en la economía americana ha ayudado a atraer a los inversores con altos patrimonios «que buscan refugios seguros, en los que consideran que el mercado es suficientemente seguro como para poner su dinero en ladrillos y mortero”, dice Kate Everett-Allen, directora internacional de investigación de la firma de real estate.

San Francisco y Los Angeles también se sitúan en las 10 primeras posiciones. En total, las propiedades de lujo en las ciudades de Estados Unidos monitorizadas vieron incrementos de precio del 13% de media.

Otras regiones fueron evitadas, especialmente algunas localidades típicas para la posesión de segundas residencias en Europa, como Cannes y la Toscana. Comparado con Estados Unidos, la disparidad con las ciudades europeas es «dura», añade Everett-Allen.

Los precios de las mejores propiedades – las llamadas “prime”- cayeron en Europa un 0,4% en 2014. El buen comportamiento de los precios en ciudades con Dublín, Berlín o Ámsterdam no pudo compensar la caída de precios en 31 grandes ciudades europeas.

Internacionalmente, el precio de las propiedades prime creció algo mas del 2% en 2014, cifra que no iguala el alza del 2,8% de 2013, pero la tendencia se mantuvo: los ricos se hacen más ricos y quieren propiedades lujosas.

El número de los individuos ultra-high-net-worth se incremento un 6% hasta los 211.275 en 2014, según un informe de Wealth-X y Sotheby’s International Realty.

En su conjunto, esos individuos UHNW acumulan 29,7 billones de dolares, de los que 2,9 billones están invertidos en el mercado inmobiliario residencia, y cada uno de ellos es propietario de 2,7 propiedades de media, según el informe de Wealth-X.

Pero aún hay más buenas noticias para los agentes inmobiliarios: según el informe de Knight Frank, más de un cuarto de los individuos UHNW considerará la adquisición de una nueva vivienda en 2015. Sin embargo, los expertos legales anotan un incremento de escrutinio por parte del gobierno hacia las riquezas y un mayor nivel de proteccionismo.

Las políticas implantadas para enfriar el precio de la vivienda en Dubai consiguieron bajar el precio de las propiedades más lujosas un 0,3% el año pasado, frente a un crecimiento del 17% el año anterior. En Hong Kong y Singapour también se produjeron caídas en los precios en 2014. Mientras tanto, en Nueva York, París y Reino Unido se están discutiendo nuevas imposiciones para las viviendas de alta gama y las segundas residencias.

“De momento, aquellos afortunados que poseen una propiedad en Estados Unidos no puede tener queja, ya que la demanda doméstica e internacional alimenta el crecimiento de precios”, concluye el informe.

CC-BY-SA-2.0, FlickrFoto: Juanjo. Ojo a la volatilidad en las rentabilidades a largo plazo

La gestión del riesgo es un factor clave para los inversores hoy en día. Es importante no sólo por las posibles caídas en el mercado, sino también porque la volatilidad disminuye la tasa a la que una inversión crece a largo plazo. En este sentido, la volatilidad tiene un impacto matemáticamente medible en los beneficios debido a su efecto sobre el total.

Las rentabilidades compuestas permiten, por un lado, generar ganancias sobre las rentabilidades reinvertidas de un activo y, con el tiempo, beneficiarse del crecimiento de los activos que se produce, afirman Joseph C. Flaherty, Chief Investment Risk Officer de MSF, y James C. Fallon, portfolio manager de la misma firma.

“Cuando las acciones de alta volatilidad experimentan períodos de rendimientos relativamente más bajos o negativos, el posible crecimiento de los activos potenciales que de otro modo se acumularía en base a la capitalización se inhibe. Cuando se comparan dos carteras con el mismo rendimiento medio en igualdad de circunstancias, la que tiene la mayor volatilidad tendrá un retorno compuesto inferior”, explican.

Esta diferencia se conoce como pérdida por variación o por volatilidad, que puede describirse como el efecto relativamente negativo que la volatilidad tiene sobre la rentabilidad del portfolio.

La base teórica de la pérdida por variación o por volatilidad fue enunciada en 1995 por James MacBeth, que estimó que los verdaderos retornos compuestos son menores que la rentabilidad media en alrededor de la mitad de la variación del portfolio o del riesgo (cuando la variación se define como la desviación estándar de la rentabilidad al cuadrado), cuentan los expertos de MFS. Tom Messmore publicó un artículo el mismo año que también explicaba la importante diferencia entre rentabilidad media y rentabilidad compuesta.

Messmore demostró que la pérdida por variación puede tener un impacto muy importante sobre la rentabilidad de las inversiones, concluyendo que «una reducción significativa de la pérdida por variación supondría un impulso considerable en cualquier clasificación de los resultados de un manager si se usan el dato de rentabilidades a largo plazo».

“Los efectos reales de este fenómeno apuntan a la importancia de la gestión activa del riesgo en las carteras de inversión. En particular, sugieren que un portfolio manager debería reducir o minimizar la irregularidad de las rentabilidades de un período a otro, y tratar de mantener la rentabilidad media sin cambios. Esto requiere que prestar mucha atención a la medición del riesgo del portfolio y tener políticas y procedimientos adecuados, junto con una cultura consciente de los riesgos que suponga manejar activamente el riesgo de un portfolio”, apuntan en su informe Flaherty y Fallon.

Mientras que los «animal spirits» a los que Keynes se refería para explicar las fluctuaciones de las inversiones son casi imposibles de predecir con fiabilidad, “es posible tener una idea de la naturaleza del riesgo de un portfolio y gestionarlo activamente”, concluyen.

CC-BY-SA-2.0, FlickrFoto: Chris Potter

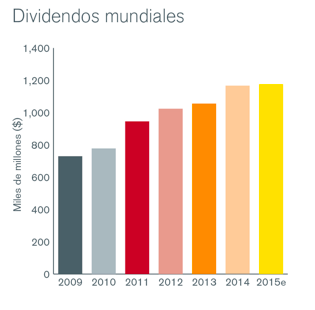

. Los dividendos mundiales registraron un nuevo récord en 2014, aunque la fortaleza del dólar empaña el horizonte

Según el último Global Dividend Index (HGDI) elaborado por Henderson Global Investors, los dividendos mundiales se dispararon un 10,5% hasta los 1,167 billones de dólares en 2014, alcanzando así un nuevo récord.

El crecimiento subyacente siguió siendo sólido (del 8,8%), incluso después de descontar los generosos dividendos extraordinarios, las fluctuaciones de los tipos de cambio y demás factores. El índice HGDI alcanzó los 159,9 puntos a finales de 2014, lo que implica que el reparto de dividendos aumentó casi un 60% en tan sólo cinco años.

El análisis de esta edición ha detectado que crecimiento de la retribución al accionista se ha ralentizado de manera notable a finales de año debido a la apreciación del dólar frente al resto de divisas mundiales, a excepción del franco suizo. La escalada del dólar fue suficiente para restar 10.900 millones de dólares a los dividendos del cuarto trimestre al convertir el valor de los repartos abonados en todo el mundo a unos tipos de cambio inferiores. Por ello, los repartos totales registrados en 2014 resultaron inferiores a las previsiones de Henderson para el ejercicio.

A lo largo de 2014, Estados Unidos fue el principal catalizador del crecimiento de los dividendos en todo el mundo, superando en 52.000 millones de dólares su contribución de 2013 (crecimiento general del +17% y subyacente del +15,6%). Este incremento supera la totalidad de dividendos distribuidos en Japón durante todo 2014. Sólo el sector minero estadounidense vio descender sus repartos: todas las empresas mineras de EE.UU. presentes en el índice HGDI recortaron sus dividendos.

El resto de sectores se anotaron incrementos, dado que el crecimiento acelerado de la economía del país caló en los beneficios empresariales.

Por regiones y países

Los dividendos provenientes de mercados emergentes cayeron un 11,7% en el plano general aunque, si descontamos el efecto de las fluctuaciones de los tipos de cambio y otros factores, su crecimiento subyacente fue del 8,5% interanual. De los países pertenecientes a los BRICS, sólo China registró un crecimiento general positivo, protagonizando la principal contribución a los dividendos de los mercados emergentes, puesto que las dificultades económicas asediaron a países como Rusia y Brasil, en concreto.

La región Asia-Pacífico (excl. Japón) arrojó un crecimiento general de los repartos del 2,9% (4,9% en términos subyacentes) mientras que las robustas cifras subyacentes que registró Australia se vieron empañadas por la depreciación de su moneda. En Hong Kong, los inversores disfrutaron de unos abultados dividendos extraordinarios.

Europa (excl. Reino Unido) experimentó un año excelente en lo que a dividendos se refiere, con un crecimiento general del 12,3% (6,0% en el plano subyacente), gracias a las destacadas contribuciones de España, Suiza, los Países Bajos y Francia y a pesar de los decepcionantes resultados obtenidos por Alemania e Italia. Francia es el país que más dividendos reparte de Europa (excl. Reino Unido), con un 25% de los repartos de la región. Los dividendos galos ascendieron a 55.900 millones de dólares, un 7,3% más que en 2013 en términos generales (+4,8% en el plano subyacente).

Alemania es el segundo país en volumen de dividendos, aunque éstos sólo arrojaron un crecimiento general del 3,1% (37.500 millones de dólares) y cayeron un 3,9% en términos subyacentes. Suiza, el tercer país europeo en reparto de dividendos, se anotó un crecimiento acelerado del 18% (+8,2% en términos subyacentes) hasta los 32.400 millones de euros, mientras que España —la cuarta potencia en reparto de dividendos— registró el mayor ritmo de crecimiento de entre los mercados más importantes, con un aumento de las distribuciones del 24,3% (+11,5% en términos subyacentes) hasta los 31.200 millones de dólares.

Italia desempeña un papel discreto en lo que a dividendos se refiere en comparación con la envergadura de su economía y es el estado que peores datos ha obtenido de entre los grandes países europeos desde 2009. Sus dividendos experimentaron un crecimiento general del 1,6% hasta los 12.600 millones de dólares, aunque cayeron un 2,1% en términos subyacentes. Los dividendos italianos en dólares siguen estando muy por debajo de los niveles registrados por el país en 2009, 2010 y 2011. Las empresas neerlandesas distribuyeron dividendos por valor de 7.900 millones de dólares, reflejando así un crecimiento general del 9,3% y un incremento subyacente del 5,6%, dado que prácticamente todas aumentaron sus porcentajes de reparto.

A pesar de la depreciación del yen, las firmas japonesas distribuyeron un 5,9% más a sus accionistas en términos generales, lo que equivale a un sólido crecimiento subyacente del 14,8%.

Reparto sectorial

Observamos una marcada divergencia en las cifras de dividendos a nivel sectorial. Las acciones tecnológicas y de consumo registraron una buena evolución, pero no podemos decir lo mismo de las de suministros públicos y del sector minero. La caída de los precios de las materias primas conllevó recortes de dividendos en el sector minero por tercer año consecutivo.

Ante el desplome del precio del petróleo en el cuarto trimestre, los dividendos de las firmas del sector petrolero merecen especial atención. Éstos aumentaron un 5,8% en 2014 hasta los 134.100 millones de dólares —el segundo sector que más dividendos reparte—, aunque en 2015 será más complicado que se anoten un crecimiento positivo.

Alex Crooke, director del equipo de Global Equity Income de Henderson Global Investors, comentó: “2014 ha sido un año fantástico para los inversores centrados en la percepción de rentas periódicas, con los mercados desarrollados a la cabeza. Tras los excelentes resultados de 2014, prevemos que 2015 se tome un respiro. Desde nuestras previsiones iniciales para este año, tres factores fundamentales han cambiado: en primer lugar, el panorama económico mundial se ha ensombrecido; en segundo lugar, el precio del petróleo se ha desplomado hasta mínimos de los últimos seis años y, en tercer lugar, el dólar ha protagonizado una notable apreciación.

«No esperamos que las petroleras de los mercados desarrollados reduzcan sus dividendos en 2015, pero es muy probable que las productoras de los mercados emergentes distribuyan unos dividendos muy inferiores este año ante las presiones que sufren en términos de rentabilidad», recoge el informe de Henderson. «En general, prevemos que los dividendos sólo crecerán un 0,8% este año en el plano general, hasta los 1,176 billones de dólares», estiman los expertos de la firma.

Las fluctuaciones de los tipos de cambio restan visibilidad a la capacidad de las empresas para aumentar sus repartos a los accionistas a largo plazo. Sin embargo, los análisis llevados a cabo por Henderson revelan que sus efectos son insignificantes a largo plazo, de tan sólo un 0,3% del 60% de crecimiento mundial que los dividendos han registrado desde 2009. Pero, por supuesto, en un año aislado, «las oscilaciones de las divisas pueden marcar la diferencia. Así pues, aunque los inversores que tengan el dólar como divisa base experimentarán una ralentización del crecimiento este año frente a 2014, esperamos que los inversores del Reino Unido que inviertan en renta variable internacional se beneficien de un crecimiento general de los dividendos del 6,6% y los que operen en euros pueden esperar un aumento de los repartos del 8,8% atendiendo a los tipos de cambio actuales; en todo caso, cifras muy superiores al crecimiento de los dividendos que probablemente arrojarán sus respectivos mercados nacionales. Esto pone de manifiesto la importancia de adoptar una estrategia global en las inversiones basadas en la percepción de rentas periódicas«, concuye el documento.