Frank Martínez es director del Área de Banca Privada Europa y Nuevas Geografías del Grupo Crèdit Andorrà. Banco Alcalá nombra a Héctor Mora director de Catalunya y Baleares

Banco Alcalá, entidad perteneciente al Grupo Financiero Crèdit Andorrà, ha nombrado a Héctor Mora como director de Catalunya y Baleares. Mora es licenciado y MBA en administración y dirección de empresas en ESADE, y ha desarrollado su carrera profesional principalmente en Banco Alcalá, entidad a la que se incorporó en 2011, y BNP Paribas desde 2001.

Este nombramiento responde al proceso de consolidación y de crecimiento que está llevando a cabo la firma. En poco más de tres años, Banco Alcalá ha pasado de gestionar un patrimonio de 200 millones de euros a los 2.100 millones de euros actuales, con un modelo de negocio centrado en los grandes patrimonios y en el asesoramiento a medida en función de las necesidades del cliente.

Banco Alcalá, junto con Banque de Patrimoines Privés en Luxemburgo, son la plataforma europea de Banca Privada del Grupo Crèdit Andorrà.

Crèdit Andorrà es el grupo financiero de referencia en Andorra con un volumen de negocio gestionado superior a los 16.500 millones de euros (cifras de 2014). El Grupo ofrece servicios de banca universal en Andorra, y de banca privada y de gestión de activos a nivel internacional, que se complementan con otras líneas de negocio, como son los productos y el asesoramiento en el campo asegurador. En la actualidad está presente en Andorra, España, Luxemburgo, Suiza, EE.UU., México, Panamá, Paraguay, Perú, Uruguay y Chile.

Photo: Matthias Rhomberg

. Mirae Asset Global Investments Grows Equity Analyst Team in U.S.

Mirae Asset Global Investments ha contratado a cuatro profesionales para reforzar su equipo de análisis e investigación, que así se eleva a ocho profesionales. Las nuevas incorporaciones estarán basadas en Nueva York, reportarán a José Gerardo Morales, CIO de Mirae Asset USA, y serán responsables el análisis de renta variable global.

Los profesionales son:

Tatiana Feldman, que se incorpora como analista senior especializada en mercados emergentes globales ex-Asia. Antes de su incorporación a Mirae AGI ha pasado por entidades como Morgan Stanley e INCA Investments.

SungWon Song, analista especializado en el sector farmacéutico y salud a nivel global. Ha trabajado en el departamento de análisis e investigación de Nationwide Children’s Hospital y la Universidad de Ohio, entre otras instituciones.

Malcolm Dorson, que se ocupará del análisis de mercados emergentes globales ex-Asia. Su carrera profesional incluye entidades como Citigroup o Ashmore Group.

Y, por último, Michael Dolacky, analista especializado en el sector farmacéutico y salud a nivel global. Anteriormente colaboró con Nomura Securities y Senzar Asset Management.

CC-BY-SA-2.0, FlickrFoto: Cristofer. Capital Strategies Partners organiza un roadshow en Chile y Perú con Muzinich & Co

Muzinich & Co, firma que gestiona 25.000 millones de dólares exclusivamente en crédito corporativo, realizará de la mano de su representante en LatAm, Capital Strategies Partners, un road show en Chile y Perú la próxima semana. Bryan Petermann, co-portafolio manager de los fondos de Shortduration High Yield y Americayield, visitará del día 21 al 25 a las principales instituciones en Santiago y Lima.

Shannon Bolton, country head de Perú y Chile en CSP, señaló “hemos querido que Muzinich venga en estas fechas, ya que, el mercado esta muy sensible a la política de tipos de la FED y creemos que estar con nuestros inversores tras la reunión del 17 va a aportar valor añadido a esta visita”.

Muzinich está presente en Latinoamérica de la mano de Capital Strategies desde el año 2010 y tiene sus dos fondos de bandera, Americayield y Shortduration High Yield, registrados y con inversiones de los fondos de pensiones en Chile y Perú. Bolton considera que “el high yield de Estados Unidos sigue siendo una alternativa excelente teniendo en cuenta que la salud de las compañías norteamericanas es muy sólida y las expectativas de defaults siguen siendo muy bajas”.

“El nivel de seguridad que ofrecen las rentabilidades del high yield sigue siendo una de las mejores alternativas que ofrece el mercado de crédito. Y además, no olvidemos, que el high yield tiene un comportamiento histórico muy consistente en periodos de subida de tasas, algo que consideramos importante tras el anuncio de la FED de posponer la subida de tasas a fechas posteriores”, explica la country head de Perú y Chile de Capital Strategies Partners.

Foto: Jim Killock

. AllianceBernstein lanza dos fondos UCITS alternativos y amplía su gama en Europa

AllianceBernstein ha lanzado dos fondos UCITS alternativos, el Multi-Strategy Alpha y el Diversified Equity Alpha, que combinan una estrategia multi-manager con la ventaja de tener liquidez diaria.

El fondo Multi-Strategy Alpha invertirá en estrategias cortas y largas en renta variable, de situaciones especiales y oportunistas, crédito de valor relativo y estrategias global macro; mientras que el Diversified Equity Alpha es un fondo que invertirá globalmente en estrategias cortas y largas.

Los fondos se beneficiarán de la experiencia del equipo de gestión de inversiones alternativas de la casa, dirigido por Marc Gamsin y Greg Outcalt, que gestiona unos 12.500 millones de dólares en activos alternativos por mandato de clientes institucionales y grandes patrimonios.

Chris Bricker, director de alternativos en AB, dice: “Las estrategias de UCITS alternativas que permiten acceder a los gestores de más calidad sin pagar honorarios, están resonando entre los inversores europeos. Estos nuevos fondos buscan una diversificación atractiva con menor volatilidad que los mercados de valores y se benefician de la gestión diaria del riesgo. Este lanzamiento europeo apuntala la siguiente fase del rápido crecimiento de la plataforma de alternativos de 25.000 millones de dólares de AB”.

Foto: AlbertoCarrasco, Flickr, Creative Commons. ¿Hasta cuándo cederá la Fed a la presión de los mercados? Los expertos empiezan a retrasar el calendario a 2016

Analistas y gestores se preguntan ahora cuándo empezará la Fed a actuar al margen de lo que piden los mercados y a subir tipos en EE.UU. , si en diciembre o ya en 2016. Aunque diciembre es la fecha estimada por más del 60% del consenso, las excusas de la autoridad llevan a otros a esperar una decisión ya el año próximo. “Las posibilidades de subida se retrasarán a 2016 cuando la economía crezca consistentemente y se vea un horizonte claro de recuperación”, comenta Antonio Banda, fundador de la EAFI Feelcapital.

“Mis economistas en EE.UU. ya hablan de la próxima primavera para la primera subida de tipos. Y quizás tengan razón: ¿tendrá la Fed más información en octubre que ahora sobre el escenario internacional? Es evidente que no… ¿lo tendrá en diciembre? Claro que sí, pero probablemente no lo suficiente. Sí, parece apropiado alejar las expectativas de subidas de tipos en el tiempo”, comenta José Luis Martínez Campuzano, estratega de Citi en España. El experto cree que todo dependerá de los datos.. y también de los datos en China.

Igual que creen en SYZ AM: “Con respecto a la posibilidad de que decida actuar en diciembre, las probabilidades de opte por volver a aplazar la subida son altas. Dependerá en gran medida de la situación en el resto del mundo. Si la situación en China mejora, la volatilidad se reduce y los indicadores económicos en los mercados emergentes se estabilizan, diciembre es una posibilidad que no puede descartarse. No obstante, dado que diciembre es tradicionalmente un mes con menor liquidez dada la proximidad del fin de año, creemos que es más probable que aplace la decisión hasta 2016”.

“Creo que en estos momentos todavía es probable que se produzca la subida de tipos en diciembre, siempre que los datos aguanten, la inflación y las expectativas de inflación muestren alguna señal de giro al alza y las condiciones financieras se relajen ligeramente. No obstante, el riesgo de que el calendario de subidas se traslade a 2016 es ahora mayor”, afirma Anna Stupnytska, economista Global de Fidelity Worldwide Investment. Cada vez son más los que coinciden: “Octubre es demasiado pronto y en cuanto a diciembre tampoco lo vemos probable, por lo que la decisión quedaría aplazada a 2016. La Fed se mantendrá alerta sobre cómo afectará la ralentización de las economías emergentes a Europa y Estados Unidos y es posible que todavía veamos algo de debilidad. Con todo, creemos que más que la fecha en la que decida subir tipos, lo más importante es el ritmo que seguirá dicha subida, el cual, en nuestra opinión será muy moderado”, explica Mondher Bettaieb, director de renta fija corporativa en Vontobel AM.

Pero siguen oyéndose voces que hablan de diciembre, como Luke Bartholomew, gestor de renta fija de Aberdeen Asset Management, que considera que «no debemos sobredimensionar la diferencia entre subir tipos en septiembre y hacerlo en diciembre, que parece probable». «El resumen de previsiones económicas sigue anticipando una subida de tipos este año, pero también ha rebajado las perspectivas a largo plazo de la Fed sobre los niveles en los que se establecerán los tipos de interés y ha reducido ligeramente su previsión de la tasa de desempleo, de acuerdo con una inflación estable. Esto da a la Fed algo más de margen”, comenta Kevin Adams, director de renta fija en Henderson Global Investors.

John L. Bellows, gestor de fondos y analista de Western Asset (filial de Legg Mason), recuerda que “la Fed aún parece dispuesta a subir los tipos este año. Yellen hizo un inciso para restar importancia a la decisión de ayer y, con ello, desaconsejó que los inversores la interpretaran como un indicio de nuevas medidas acomodaticias”. Según explican en Banca March, además, la mayoría de los miembros del Comité (13 de los 17 miembros, dos menos que en junio), se mostraron partidarios de elevar los tipos este año, tres miembros defendieron un aplazamiento hasta 2016 de la primera subida y otro de los miembros defendió situarlos en negativo.

“La Fed está todavía en camino de empezar a subir tipos antes de finales de año. Más allá de 2015, se debería esperar un enfoque muy gradual, defensivo y de ‘siéntate y espera’. Todo esto implica que la política monetaria en US parece que permanecerá acomodaticia en el futuro previsible”, comenta Hans Bevers, economista sénior de Petercam. Julien-Pierres Nouen, jefe economista de Lazard Frères Gestion, también habla de diciembre: “Creíamos que una subida era al mismo tiempo probable, lógica desde un punto de vista dela mejora económica, y necesaria para reducir justamente la incertidumbre y que los mercados dejen de centrarse en esta cuestión. Teniendo en cuenta los factores anteriores, la fecha de la primera subida se pospondrá a diciembre”.

La lógica de la decisión

Con todo, los expertos comprenden la decisión de la Fed, amparada en la situación económica global y de los mercados internacionales pero también en el empleo y la inflación internos, aunque consideran que también se habría podido justificar la decisión contraria. En un comunicado, el organismo insistía en las dos variables que guían su decisión: la inflación y el empleo, y subrayaba que, aunque están en el camino de alcanzar los objetivos deseables, las condiciones económicas podrían requerir durante un tiempo tipos de interés en niveles bajos. Y también hacía hincapié en los riesgos de la situación económica global y en el riesgo emergente: “Hace tiempo que esperábamos una desaceleración en su crecimiento. Estamos muy atentos a los riesgos que llegan de la economía china y de los mercados emergentes”, decía Yellen.

Para Adrien Pichoud, economista jefe de SYZ AM, esto es nuevo: “Lo más importante del discurso de Yellen es que ha incluido el factor global. Esto es algo bastante nuevo. Ha tenido en cuenta la evolución de la economía global, de los últimos acontecimientos en Asia, para tomar su decisión. La Fed siempre ha estado atenta a lo que ocurre fuera de Estados Unidos, pero esta vez lo ha incorporado de manera formal en su decisión. De hecho, probablemente, si solo se hubiese fijado en los datos americanos, que no son malos, quizá habría tenido una mayor predisposición a subir los tipos”, comenta. En Schroders están de acuerdo y Lisa Hornby, gestora de renta fija basada en la oficina de Nueva York de Schroders, considera que esto será más frecuente: “La perspectiva económica de la Fed sigue siendo relativamente estable y positiva pero está claro que los desarrollos internacionales dominarán la política monetaria en EE.UU. a corto plazo”, afirma.

Pero también han pesado los datos internos. «La Fed ha decidido retrasar la subida por el efecto dólar, Grecia y las señales retrasadas que está dando la inflación en EE.UU.”, explica Banda. “La espera a Godot continúa. La cautela de Janet Yellen se impuso a algunos de sus colegas más agresivos. Hay una buena razón para la precaución: la inflación es casi inexistente y el crecimiento de los salarios es modesto. Por supuesto, nunca se puede saber si la decisión es la correcta hasta que se toma y se ve el resultado final”, comentan desde Aberdeen AM, donde están de acuerdo con la decisión, porque “hay más riesgos si la subida de tipos se adopta demasiado pronto en vez de demasiado tarde, por lo que este retraso está justificado”.

También lo cree Matt Eagan, gestor de Loomis Sayles, de Natixis Global AM: «Creemos que la Fed hizo bien en no añadir más leña al fuego, especialmente porque una perspectiva de esperar y ver no supone riesgos para la economía estadounidense, que no sufre presiones inflacionistas”, comenta.

Entre los más críticos, Araceli de Frutos, de la EAFI homónima: “A la Fed le ha faltado valentía para implementar la nomalización monetaria que realmente creo que hubiera sido buena para el mercado. La justificación para no subirlos es un «wait & see», es esperar a evaluar más los datos que vayan publicando, teniendo en cuenta la situación internacional. Las perspectivas sobre el crecimiento han mejorado para este año y son sólo ligeramente menores para 2016, la inflación es una décima al alza para este año… tenían argumentos de sobra para subirlos, les ha podido la situación de inestabilidad creada con el tema China, que ya veremos si no se arrepentirán… Le han faltado agallas”.

«Algunos analistas han empezado a preguntarse —y con razón— si el riesgo reside en retrasar demasiado estas subidas, en vez de subir los tipos demasiado pronto (…) todo esto sólo viene a reforzar la idea de que gastar demasiada energía en tratar de extraer cualquier dato útil (desde la perspectiva de la asignación de activos a largo plazo) de la más mínima palabra o acción de los responsables de política monetaria no sólo resulta inútil, sino que también puede ser peligroso”, añade María Municchi, especialista de inversiones adjunta del equipo de Multi-Activos de M&G.

El impacto en los mercados

Los mercados reaccionaban con dudas: «La libertad de la Fed para actuar de manera proactiva se ha visto recortada, ya que la oportunidad de una subida de tipos se ha reducido. Los mercados ya han conseguido lo que pedían, y por lo tanto, esperamos poca reacción con un sesgo ligeramente positivo para los activos de riesgo”, comenta Asoka Wöhrmann, Chief Investment Officer (CIO) de Deutsche Asset y Wealth Management (Deutsche AWM).

“Lo interesante ahora es ver cómo reaccionan los mercados. Durante mucho tiempo, septiembre fue el mes más esperado por muchos inversores, pero en las últimas semanas se produjo un cambio en las expectativas, lo que significa que un subida ayer, probablemente habría sido muy mal recibida. Con este escenario, los activos de riesgo y los mercados emergentes han obtenido buenos resultados, mientras que el dólar se ha debilitado», explican desde Aberdeen AM.

“El banco central estadounidense ha preferido ser cauto esta vez, pero aún considera una subida de tipos antes de fin de año. Ahora que la tan esperada reunión ya ha pasado, se dan las condiciones para que los mercados de acciones y de bonos continúen subiendo”, dice Guillaume Rigeade, gestor de asignación de activos y de deuda soberana en Edmond de Rothschild AM.

Ewout van Schaick, responsable de Estrategias Multiactivo en NN IP.. NN IP: “Las diferencias de retornos entre activos, regiones o sectores proporcionan grandes oportunidades para las estrategias multiactivo”

Las estrategias mixtas o multiactivo son las más demandas en los últimos meses por los inversores en fondos europeos. En un escenario de crecimiento más bajo (del 4% al 2% en términos globales) y escasas rentabilidades en renta fija (en niveles mínimos históricos), los inversores tradicionales que tienen un bajo perfil de riesgo encuentran en ellas una solución al gran reto que supone, en este entorno, encontrar rentabilidades aceptables sin asumir demasiada volatilidad. Así lo explicó Ewout van Schaick, responsable de Estrategias Multiactivo en NN IP, en el marco del Investment Europe Fund Selector Forum Spain 2015, celebrado recientemente en Madrid y organizado por la publicación británica.

“Existe un gran reto para los inversores tradicionales con bajo perfil de riesgo. Normalmente venían invirtiendo en renta fija, pero con este activo ya no obtienen las rentabilidades que obtenían en el pasado. Además, cada vez hay más personas con este perfil de inversión, en la medida en que la población envejece”, y, según se acerca a la jubilación, ha de controlar esos riesgos. Un escenario difícil para ellos y más aún teniendo en cuenta que es previsible que los tipos segurán bajos aún por un tiempo.

Este entorno es un catalizador para las estrategias mixtas, que pueden ofrecer mayores retornos sin comprometer los niveles de riesgo. De hecho, en la estrategia de NN IP la volatilidad es muy similar a aquellas en renta fija, porque la filosofía es “no tomar más riesgo, sino mover el riesgo de un área a otra”. La demanda por parte de los inversores es fuerte y las principales gestoras, como NN IP, esperan que su negocio crezca en esta área.

Pero además, hay otro factor que juega a su favor: la divergencia existente entre activos de un año a otro, y también entre países y sectores: “Las diferencias son enormes y seguirán en los próximos años, al menos en los próximos cinco años”, dice el experto. En este entorno de divergencias, se hace clave la diversificación, “más importante que nunca”, y surgen mejores oportundidades para moverse de un activo a otro. “Las diferencias de retornos entre distintos activos, regiones o sectores proporcionan oportunidades de diversificación y para una toma de decisiones muy activa en términos de asset allocation”, defiende el experto.

Pero tomar esas decisiones no es fácil y por eso pone una analogía con los deportes: “Haz un plan, entrena y sé flexible en la carrera”; así es como hay que gestionar una cartera multiactivos.

Ewout van Schaick vislumbra una tendencia en el sector: los productos mixtos no solo buscan batir al índice, sino que, cada vez más, su objetivo es generar retornos positivos.

Menos convicción en renta variable y real estate

Para lograrlo, la asignación de activos de la gestora ha cambiado sustancialmente en poco tiempo. “Ser flexible es necesario por el riesgo y las oportunidades”, dice el experto. Actualmente, en su asignación de activos táctica, la gestora es neutral en renta variable y real estate, positiva en Treasuries y negativa en materias primas y spreads, cuando hace meses era muy positiva en renta variable y activos inmobiliarios, en los que ahora es neutral –con un asignación respectiva del 23% y el 6,5%- en el fondo NN First Class Multi Asset (que invierte un mínimo del 50% de su cartera en activos seguros).

Incluso en el último mes y semanas, de julio a agosto, los cambios han sido notables: “Teníamos casi la mitad de la cartera en activos de riesgo, con posiciones cercanas al 40% en bolsa y del 10% en real estate, pero llegó la crisis griega, luego la china… y decidimos alejarnos de las fuentes de los problemas, posicionándonos negativos en activos como los mercados emergentes (bolsa y deuda), Asia, las materias primas…”, explica. Sin embargo, no se preocuparon inmediatamente por los mercados desarrollados y mantienen posiciones superiores al 20% en sus bolsas. Eso sí, han retirado su opinión positiva, pasando a neutral, y han elevado sus previsiones de riesgo para la renta variable y los activos inmobiliarios.

En cuanto a la deuda pública, han decidido moverse desde los segmentos más seguros de la deuda europea hacia otros segmentos no euro, como la deuda de Canadá, Australia o Reino Unido, cubriendo el riesgo divisa, por dos razones: porque la deuda fuera de la Eurozona ofrece más rentabilidad (la de Australia está en niveles del 3,5%) y porque, en caso de ventas, sus yields ofrecen mayor protección que los pocos puntos básicos que ofrecen ya muchas plazas europeas por el efecto de las compras del BCE, entre otros factores.

El proceso

Las estrategias multiactivo de la gestora comienzan con un proceso de asignación de activos que combina análisis de fundamentales (escenario macro, previsiones cíclicas y valoraciones) con análisis de comportamiento de los inversores (sentimiento, momentum, flujos, liquidez..). Todo, porque la entidad está convencida de que al menos el 50% de los movimientos de los mercados no se deben a los fundamentales sino al comportamiento de los inversores. “En un mercado menos líquido, los comportamientos son muy importantes”, defiende. En la entidad también combinan los datos puros y duros con un análisis cualitativo.

Así las cosas, el tamaño y peso de cada activo en cartera es determinado en función de la visión que se tiene de esos activos, regiones y sectores, la convicción y las estimaciones de riesgo.

La gestora también cuenta con un rango de fondos mixtos con diferentes perfiles de riesgo.

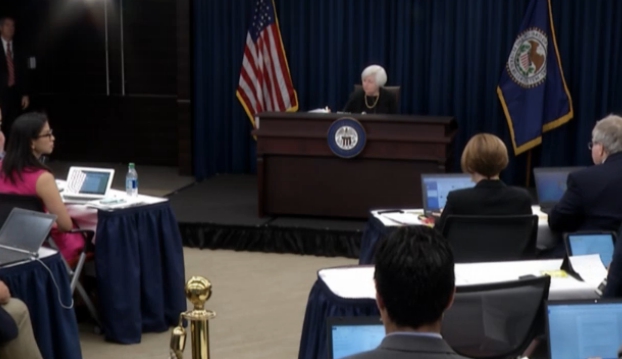

Foto: Janet Yellen durante la rueda de prensa posterior a la reunión del FOMC. La Fed hace caso al mercado y deja los tipos de interés sin cambios

Hoy era el día decisivo, pero la Fed no ha dado el paso. Con nueve votos a favor y uno en contra, los tipos de interés, hasta nueva orden, se quedan entre el 0 y 0,25%. La bolsa estadounidense cae, el oro cae y el dólar pierde terreno frente al euro y el yen, aunque no puede decirse que el mercado esperara algo distinto. Las expectativas de un aumento de tipos hoy habían disminuido en las últimas semanas y el mercado atribuía una probabilidad del 27% frente al 64% que espera ahora que la normalización de la política monetaria empiece en diciembre.

Por su parte, los precios del bono estadounidense subieron, colocando la rentabilidad de la deuda a 10 años en el 2,231% frente al 2,27% en el que se situaba antes del anuncio de la Reserva Federal.

En su comunicado, la Fed justificó la decisión apuntando a las recientes turbulencias en los mercados financieros y los datos económicos, que “pueden frenar de alguna manera la actividad económica y es probable que ponga más presión a la baja sobre la inflación a corto plazo«, pero como decía Richard Clarida, director general de la oficina de PIMCO en Nueva York, la Fed se enfrentaba a esta cita con ventaja. Yellen hubiera encontrado datos a favor y datos en contra para respaldar la decisión, ya fuera en un sentido o en otro. Así que, aunque admite la mejora de las condiciones del mercado laboral, en la rueda de prensa la jefa del organismo recordó que la inflación sigue por debajo del objetivo.

De hecho, los miembros del Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) rebajaron las previsiones de inflación, debido a las presiones bajistas desencadenadas por la caída del precio del petróleo y la fortaleza del dólar. “No esperan que la tasa de inflación alcance el objetivo del 2% hasta 2018, poco antes de que finalice el primer mandato de Janet Yellen como presidenta del banco central”, explicaba The Wall Street Journal.

Hasta 13 de los 17 miembros del organismo creen aún que la Reserva Federal subirá las tasas antes de que acabe el año.

También China

En sus declaraciones posteriores a la reunión Yellen apuntó directamente a China como otro de los responsables del retraso en la subida de tipos. “Hace tiempo que esperábamos una desaceleración en su crecimiento. Estamos muy atentos a los riesgos que llegan de la economía china y de los mercados emergentes”, dijo.

Además, dejó claro que el Comité duda de la habilidad de las autoridades del gigante asiático para manejar la nueva situación de su economía y la transición hacia un modelo basado en el sector servicios y el consumo interno.

Jauregui asume definitivamente, y de forma individual, las funciones comerciales de BlackRock en Iberia que antes tenía Luis Martín.. BlackRock nombra a Aitor Jauregui responsable de desarrollo de negocio para España, Portugal y Andorra

Aitor Jauregui, hasta ahora director de distribución de iShares y miembro del equipo directivo de BlackRock en la península ibérica, asume también la responsabilidad de liderar el desarrollo de negocio para BlackRock Iberia incluyendo wealth, institucional y iShares. Reportará a Dominik Rohe y a Nicolás Gómez, responsable del negocio de wealth e institucional y responsable del negocio de iShares de la región respectivamente, ambos bajo Armando Senra, director general del negocio de BlackRock en Latinoamérica e Iberia.

Aitor Jauregui lleva más de 14 años vinculado al sector financiero: comenzó su andadura profesional en Safei Banca Privada para posteriormente liderar el Desarrollo de Negocio de la plataforma electrónica de negociación de renta fija, MTS, en la península ibérica. Jauregui es licenciado en Económicas y Derecho por la Universidad de Deusto y cuenta con un Executive MBA por el IESE.

«Llevamos creciendo y reforzando el equipo en Iberia ya muchos años. No sólo en épocas buenas como la que ahora vive la industria sino también en épocas más difíciles, cuando posiblemente era aún más necesario tener un equipo sólido asesorando a nuestros clientes. Esto nos ha permitido desarrollar talento internamente pudiendo dar al equipo la oportunidad de asumir nuevos retos en posiciones de mayor responsabilidad como es el caso de Aitor Jauregui o anteriormente de Iván Pascual», comenta Armando Senra, responsable de BlackRock en Iberia y Latinoamérica.

Foto: Kristian Bjornard

. El 78% de los inversores institucionales planea mantener o incrementar su inversión en real estate el próximo año

Los inversores institucionales que eligen invertir en activos de real estate lo hacen para diversificar, en primer lugar, para obtener cobertura frente a la inflación, en segundo, y para obtener rentas estables, en tercer lugar, según el último Preqin Real Estate Spotlight. Otras razones son su baja correlación frente a otras clases de activos, su capacidad de reducir la volatilidad de la cartera, su buena relación entre el riesgo asumido y el retorno obtenido y, por último, sus retornos absolutos.

Viendo que sus retornos absolutos aparecen en último lugar, no sorprende que sólo el 13% de los inversores institucionales participantes espere que éstos se sitúen por encima del 14%, mientras que la mayoría (el 60%) espera que no alcancen el 10%, dice el estudio.

Más de la mitad de los inversores entrevistados, el 57%, tiene una percepción positiva del real estate como clase de activo en el presente, lo que supone una mejora considerable desde el 37% que la tenía en diciembre de 2014. En cuanto a grado de satisfacción con esta clase de activos, el estudio detalla que el 39% de los entrevistados declaró que sus resultados habían superado sus expectativas, mostrando una tendencia al alza –la cifra se situaba en el 3% en diciembre de 2012- que hace que hasta el 78% de los inversores planea mantener o incrementar su inversión en real estate el próximo año: el 26% de ellos espera incrementarlo y el 52% piensa mantener la cifra.

Las estrategias favoritas para el año próximo siguen siendo las de valor añadido, core y oportunistas, siendo las dos primeras mencionadas por el 54% de los entrevistados. Aunque la mayoría de los inversores busca posiciones con cierto sesgo doméstico, hay inversores en todas las regiones que muestran su deseo de ampliar la exposición de sus carteras a mercados externos en el próximo año.

Como conclusión, Preqin señala que hay una cierta satisfacción entre los inversores de real estate y que la mayoría de ellos tienen una percepcion positiva de esta clase de activo, habiendo superado las expectativas del año anterior. Este clima positivo provocará mayores inversiones en el corto plazo y el crecimiento de esta clase de inversión a futuro, ya que hay muchos más inversores con planes de ampliar inversión que de reducirla.

Foto cedida. Bravo Capital nombra director general a José Luis Villafranca

Bravo Capital, empresa española dedicada a la financiación de empresas e instituciones, ha nombrado a José Luis Villafranca director general de la compañía. Jose Luis Villafranca ocupaba hasta ahora el cargo de director comercial de la firma, a la que se incorporó en febrero de 2014.

El consejo de Bravo Capital ha agradecido a Mar Turrado la gran labor desempeñada durante estos dos años y ha destacado que José Luis Villafranca “aporta continuidad al negocio, ya que ha participado en el desarrollo de Bravo Capital desde su nacimiento, por lo que conoce desde sus cimientos los proyectos y clientes”.

Jose Luis Villafranca es licenciado en Ciencias Económicas y Sociología por la Universidad Complutense de Madrid. Aporta al equipo directivo más de 25 años de experiencia en Banca Corporativa y de Empresas en Barclays España, donde fue director territorial de Banca de Empresas de la zona Centro y Levante /Murcia.

Además, José Luis Villafranca cuenta con experiencia en reestructuraciones de deuda, ya que formó parte del Restructuring Team de Barclays Corporate. También, ha trabajado en Banca Institucional y de Grandes Patrimonios en Popular Banca Privada y Banco de Madrid (Banca Privada Andorrana) y ha participado a través de C&V Asesores en operaciones de Corporate Finance en SME’s.

Bravo Capital es una sociedad mercantil especializada en ofrecer fondos a empresas e instituciones. Supone una alternativa complementaria a otras fuentes de financiación con soluciones rápidas y a medida de las necesidades de sus clientes. Fundada en noviembre de 2013 por los fondos estadounidenses Avenue Capital y JZ Capital, inició su actividad en enero de 2014.