Florentia Village Shanghái - Foto cedida. TH Real Estate y Gaw Capital se asocian para invertir 2.000 millones en centros comerciales outlet en China

TH Real Estate tiene planes de lanzar un fondo especializado en centros comerciales outlet en China y para ello se ha asociado con la firma Gaw Capital, que actuará como copatrocinador de capital del producto. Los socios aspiran a incrementar la cartera inicial, que parte con dos activos –Florentia Village (Jing Jin) y Florentia Village (Shanghái)-, hasta aproximadamente los 2.000 millones de dólares en los próximos cinco años.

El propósito de estas firmas es ofrecer a inversores institucionales oportunidades que les permitan formalizar y ampliar la exposición a largo plazo a una cartera flexible compuesta por destacados centros comerciales outlet en China.

El producto será gestionado por TH Real Estate, firma propiedad de TIAA, aprovechando así la experiencia obtenida de la serie de estrategias ya en marcha centradas en este tipo de centros comerciales en el mundo, valorada en 4.000 millones de dólares.

El Grupo RDM actuará como gestor de activos. Se trata de un grupo con experiencia en la gestión de centros comerciales de liquidación, que conoce el mercado local y cuenta con una sólida relación con marcas internacionales de lujo que desempeñará un importante papel para garantizar el crecimiento de los activos actuales y el satisfactorio lanzamiento de cualquier activo futuro.

«China es uno de los países que más rápido crece y alberga los mercados retail más rentables del mundo. La urbanización y la creación de riqueza han hecho que los consumidores chinos dejen de centrarse en las necesidades básicas para mejorar su calidad de vida, haciendo especial hincapié en la conciencia de marca. Los centros comerciales outlet de marcas de lujo gozan de una posición privilegiada para sacar partido de estas tendencias estructurales, si bien la oferta sigue presentando unos niveles extremadamente reducidos en comparación con los mercados desarrollados”, dice Harry Tan, responsable de estudios para Asia-Pacífico en la firma.

CC-BY-SA-2.0, FlickrFoto: Dennis Jarvis. Susurros chinos

Para Alex Wolff, economista de mercados emergentes en la gestora Standard Life Investments, los activos de mercados emergentes se han beneficiado del debilitamiento de las nóminas no agrícolas en Estados Unidos a principios de junio. Gracias a un empeoramiento en el dato de empleo, las expectativas de que una subida de tasas pueda tener lugar durante el verano han disminuido considerablemente.

Las tres condiciones negativas que causaron un debilitamiento en los activos de mercados emergentes:una contracción de las condiciones financieras, un menor apetito por el riesgo y un incremento de los riesgos de crédito;se han relajado en gran medida con el cambio de expectativas en las políticas de la Fed.

La probabilidad de una subida de los tipos de interés este verano ha disminuido significativamente y las expectativas a largo plazo han bajado, la tasa potencial es ahora menor y el riesgo de que la Reserva Federal incremente sus tasas de forma prematura, también es menor. Además de unas condiciones financieras más fáciles, los precios de las materias primas han repuntado, mejorando significativamente las perspectivas entre las economías de mercados emergentes más vulnerables a este tipo de activos.

A pesar de que el reciente anuncio de la dimisión del gobernador del Banco de la Reserva de India, Raghuram Rajan; y la continuidad de la volatilidad en torno al voto del Brexit, podrían tener un efecto negativo para los mercados emergentes, unas menores tasas en el largo plazo y el repunte de los precios de las materias primas, proporcionarán un empuje a la visión de los mercados Emergentes. Esto no significa que una Fed acomodaticia superará los factores estructurales adversos, como un débil crecimiento del comercio, unos mayores niveles de deuda y una baja productividad. Deficiencias estructurales siguen motivando que el diferencial de crecimiento de los mercados emergentes sea menor a su media en el largo plazo, pero el telón de fondo global es ahora más benigno que lo que era un año atrás. La política acomodaticia de la Fed ha soportado a los activos de los mercados emergentes, las divisas de mercados emergentes han subido frente al dólar, los diferenciales de los bonos de grado de inversión en mercados emergentes se han estrechado; y el índice MSCI EM ha subido.

Después de un semestre con altibajos, pero positivo, una contracción en las políticas de la Fed es una menor amenaza para los activos de mercados emergentes

Las proyecciones de los miembros del Comité Federal de Mercado Abierto (FOMC) han disminuido hasta el 1,6% y las expectativas del mercado para el bono del tesoro americano se han anclado en torno al 2% a finales de 2016.

Además, la inflación de los mercados emergentes está cayendo en términos generales y las expectativas de las políticas de los bancos centrales se encuentran en un terreno neutro o acomodaticio. Los recortes realizados en los dos últimos años comienzan a estabilizar el crecimiento actual y el cambio en la política de la Fed permitirá a los mercados emergentes una política más relajada por más tiempo.

Sin embargo, a pesar de las expectativas de que las políticas monetarias sean acomodaticias, tanto por parte de la Fed como por parte de los bancos centrales de los países emergentes, las condiciones del crédito han continuado deteriorándose. Según una reciente encuesta del Instituto Internacional de Finanzas (IIF), las condiciones de los préstamos bancarios han continuado apretándose en el primer trimestre, descendiendo a los niveles más bajos desde 2012. Las condiciones de financiación continuaron empeorando a pesar de un entorno global de bajas tasas de interés, y una volatilidad de mercado moderado. Todavía no está claro cuánto más impacto pueda tener la Reserva Federal sobre las condiciones de préstamo en los mercados emergentes, de ahora en adelante. Una mayor liquidez global y menores tasas de interés deberían tener un efecto de soporte, pero después de años de un rápido crecimiento del crédito, especialmente en las empresas no financieras, la morosidad está aumentando. El indicador de morosidad elaborado por el IIF se encuentra en sus niveles más bajos desde que la encuesta comenzó en 2009, y los bancos han indicado que esperan que el nivel de morosidad suba en el segundo trimestre de 2016. Un estrechamiento de los estándares de crédito, debido a un menor crecimiento nominal y el desapalancamiento, podrían contrarrestar el efecto positivo de una Fed acomodaticia. Además, una mejora en los datos de Estados Unidos mayor a lo esperado, o un debilitamiento de los datos de China pueden poner la recuperación de los mercados emergentes en riesgo.

Unos 5.370 inversores con activos invertibles superiores a los 200.000 dólares fueron entrevistados por Legg Mason a nivel global para realizar su encuesta anual, conocida por el nombre de Global Investment Survey. En esta ocasión, participaron clientes de unos 19 países, de las regiones Estados Unidos, Australia, Europa, Asia y Latinoamérica. En esta última región participaron los países con mayor masa de inversores en el segmento ‘mass affluent’: Brasil, Chile, México y Colombia.

El estudio, que tiene por objetivo identificar tendencias de inversión entre distintos grupos de inversores, divide la población en dos tramos diferenciados: los inversores que pertenecen a la generación Millenials (con edades comprendidas entre los 18 y los 39 años) y los inversores de más edad (entre los 40 y los 75 años).

¿Qué tres activos ofrecerán los mejores rendimientos?

En cuanto a las tres mejores oportunidades de inversión en los próximos 12 meses, los millenials latinos concentran sus expectativas en las acciones internacionales, con un 58% de los encuestados apostando por este activo. Como segunda opción, un 49% de los encuestados cree que las inversiones no tradicionales tendrán un mejor desempeño. Y, en tercer lugar, confían en los activos domésticos, apoyando este activo un 41% de los encuestados, por encima de la inversión en bienes raíces, bonos internacionales y bonos domésticos.

Cuando se plantea la misma pregunta al segundo grupo de inversores, los de mayor edad, éstos colocan en primer lugar a los activos inmobiliarios, con un 55% de los encuestados respaldando esta opción. A continuación, los inversores latinos de mayor edad sitúan a los activos no tradicionales, con un 44%, porcentaje menor al que los Millenials situan también en segundo lugar, pero con un porcentaje mayor. El tercer activo son las acciones internacionales con un 42%, seguido muy de cerca por el oro y otros metales preciosos, a los que los inversores de mayor edad dan un 41%.

Optimismo en la inversión

En relación al optimismo a la hora de invertir, los millenials latinos, se encuentran entre los más entusiastas de las cinco regiones, un 89% de los encuestados respondió que se siente algo o muy optimista con respecto a sus inversiones, siendo solamente superados por los Millenials de Estados Unidos, que con un 99% lideran al resto de regiones.

Una lectura muy diferente a la de los inversores de mayor edad, que con un 69%, quedan en penúltimo lugar entre las cinco regiones, superando únicamente a los inversores de mayor edad europeos, que contabilizan un 61%.

¿Qué cuestiones podrían desviar el progreso de la inversión?

Si en algo están de acuerdo, en mayor o menor medida los millenials y los inversores de mayor edad latinos, es que la inestabilidad económica de su propio país es el factor con más posibilidades de desviar el progreso de la inversión. Con un 31% y un 37%, este factor lidera en los dos grupos de edades. Mientras que la segunda preocupación de los millenials es la inflación, con un 24%, los inversores de mayor edad otorgan el mismo porcentaje a la inestabilidad económica global.

CC-BY-SA-2.0, FlickrFoto: Dave Humphreys. ¿Cómo va la recuperación en Europa?

Tras las turbulencias vividas en el mercado como consecuencia del Brexit, Investec recuerda que el entorno actual difiere mucho de la reacción a las preocupaciones de una desaceleración registradas en 2011/12. Eso sí, dice Ken Hsia, portfolio manager de renta variable europea de la firma, el sorprendente resultado del Brexit ha dejado al electorado británico pensando sobre el sentido de la votación.

“En el European Equity Fund de Investec hemos reducido la exposición a las empresas que se verán afectadas por el debilitamiento del consumo interno, pero estamos contentos con nuestras posiciones en los exportadores, ya que deberían beneficiarse de la debilidad de la libra”, explica Hsia.

Pero, al margen del Brexit, ¿hay señales de recuperación en Europa?

“Para responder a esta pregunta, tenemos que echar un vistazo más de cerca el estado actual de la recuperación económica en Europa. Especialmente, desde Investec estamos prestando mucha atención a dos sectores cíclicos (y sensibles a los datos económicos), que han liderado los indicadores y que reflejan las tendencias actuales de demanda y las razones de la lenta recuperación que vive la eurozona: la industria del automóvil y la del cemento”, cuenta Hsia.

1. La industria del automóvil

A menudo, las ventas de automóviles se consideran un indicador de la actividad económica. Los coches son vistos como la mayor o la segunda mayor compra realizada por los hogares, y por lo tanto es un gasto de naturaleza discrecional. Cuando los consumidores se sienten confiados por lo general están más dispuestos a cambiar lo viejo por lo nuevo, y para asumir un gasto mayor. Serán, por supuesto, los problemas estructurales los que crearán obstáculos al crecimiento de la industria, tales como puede ser la tendencia emergente de compartir coche.

Sin embargo, como muestra el siguiente gráfico, las ventas de turismos en Europa Occidental, tras los mínimos de 2013, han crecido un 8% interanual en el primer trimestre de 2016, por encima de las expectativas. Sin embargo, las ventas están todavía un 10% por debajo de los picos máximos vistos en 2007. Si nos fijamos en las ventas de turismos por país, vemos que en Italia han crecido hasta en un 21%, en España un 7%, en Francia un 8%, en Alemania el 5% y en Reino Unido también en un 5%, en término interanuales durante el primer trimestre de este año.

Aunque estamos viendo una fuerte demanda de automóviles, esto no significa necesariamente que las empresas expuestas a este tema son, por defecto, buenas ideas de inversión, simplemente porque la dinámica de la demanda sea positivos. Por ejemplo, si analizamos los modelos de negocio de varios fabricantes de automóviles europeos, vemos que la mayor parte del capital invertido (la cantidad total de capital necesario para que una empresa de función) se encuentra en la división de servicios financieros. Para decirlo de otro modo, los fabricantes de automóviles europeos son esencialmente bancos con un pequeño negocio lateral de ensamblaje.

Por esta razón, el Investec European Equity Fund, tiene posiciones en Michelin, el fabricante de neumáticos, y en NXP Semiconductors, que provee de componentes electrónicos a los fabricantes de automóviles.

2. El sector del cemento

Investec también ve signos de recuperación en la industria del cemento, donde en la actualidad tiene posiciones en HeidelbergCement. En algunos mercados de Europa, la disminución del consumo de cemento desde máximos ha sido de hasta un 80%. “Si bien podemos apreciar lo devastador que fue la crisis para muchas empresas que operan en este sector, creemos que hay también un margen significativo para la recuperación”, subraya Hsia.

La evidencia empírica sugiere que la demanda se está recuperando lentamente, y con un análisis más profundo, empezamos a entender por qué el crecimiento pasado ha sido tan frustrantemente lento”, dice el experto de Investec. El equipo de la firma ha identificado dos factores que han contribuido a esto. En primer lugar citan la estructura de propiedad del mercado inmobiliario, y en segundo lugar, la necesidad de cambiar las leyes que dan más derechos a los propietarios.

El segundo factor es especialmente relevante en el sur de Europa, donde los propietarios de inmuebles comerciales no han tenido los recursos necesarios para modernizar el stock actual de propiedades. Como ejemplo Investec cita las deficiencias energéticas de bloques de edificios en el sur de Europa. Los equipamientos son aquí la mitad de los que hay en el norte de Europa.

Además, las leyes inmobiliarias en Europa, por lo general han favorecido más a los inquilinos que a los propietarios, lo que desincentiva a los propietarios a invertir en actualizar sus propiedades. Sin embargo, el cambio está en marcha, ya que incluso las autoridades comienzan a entender la necesidad de mantener altos los niveles de inversión en este sector.

“La decisión del Reino Unido de salir de la UE ha dado lugar a una mayor incertidumbre a corto plazo, ya que no podemos descartar que se produzca ahora una refundición de la política que refresquen en toda Europa las relaciones sobre una base más acorde con el pensamiento actual sobre el papel y propósito de la UE. La evolución de estas discusiones son interesantes a nivel global, ya que algunos de los temas que se traten tendrán resonancia mundial. Dado que la deuda pública está en gran medida respaldada, en Investec creemos que el atractivo relativo de la renta variable se mantiene intacto, sobre todo gracias a que los balances corporativos son los más sanos que hemos visto en muchos años. Naturalmente, el ritmo de la recuperación de los beneficios empresariales, están otra vez en duda. Sin embargo, seguimos viendo buenas oportunidades de inversión bottom-up dentro de la región tal y como ha identificado nuestro proceso de inversión 4Factor”, concluye el portfolio manager de renta variable europea de la firma.

CC-BY-SA-2.0, FlickrFoto: Sandy Marie. El millonario brasileño Abilio Diniz entra en la mayor empresa de e-commerce de vino de América Latina

El millonario brasileño de 79 años de edad, Abilio Diniz, uno de los más reconocidos empresarios del país, cree que Brasil está atravesando un periodo óptimo para realizar compras, de hecho, espera que los inversores regresen en cuanto la economía comience a mostrar los primeros signos de recuperación. Según el magnate de la distribución de alimentos, las mayores oportunidades residen la agroindustria, en los servicios y en la tecnología de la información.

Diniz, con una fortuna estimada en los 3.000 millones de dólares, construyó su fortuna convirtiendo la panadería fundada por su padre en el mayor distribuidor comercial de Brasil. En la actualidad, es presidente de BRF SA, el mayor procesador de comida en Brasil y este año la participación de Península Participacoes en Carrefour superó a Colony Capital, posicionándose como el tercer mayor accionista.

El pasado mes, a través de su family office, Peninsula Participacoes, Diniz compró una participación minoritaria en la compañía de venta de vino por internet Wine.com.br . El control de la plataforma será compartido junto con e.Brics Digital, del Grupo RBS, con el actual presidente de la empresa, Rogério Salume, al frente de la gestión; y Fernando Optiz, primer inversor del proyecto, al frente de la sociedad. En cualquier caso, Abilio Diniz participará de la gestión del negocio.

Desde que la empresa fue lanzada en internet en 2008, Wine.com.br ha doblado su facturación anual y en la actualidad es la mayor empresa e-commerce de vino en América Latina.

Esta compra forma parte de la estrategia de diversificación dentro del comercio minorista que persigue Península Participacoes, que a principios del año adquirió también la cadena de panaderías Benjamin Abrahao, junto con Jorge Paulo Lemann, el empresario más rico de Brasil con una fortuna estimada en 31.000 millones de dólares. Los términos de las dos operaciones no han sido revelados.

Según los datos recogidos por Bloomberg, existen cerca de 37.800 millones de dólares vinculados a transacciones en Brasil en este año, entre operaciones de inversión, fusiones y adquisiciones. Mientras que el número de operaciones completadas ha descendido con respecto al año pasado, es un 59% más alto si se le añaden los acuerdos pendientes de ser ejecutados y los que se acaban de proponer. Un ejemplo sería el acuerdo preliminar que Estacio Participacoes SA ha realizado con su rival Kronton Educacional SA por cerca de 1.660 millones de dólares.

Foto: Paula Pérez, Flickr, Creative Commons. N+1 SYZ Gestión lanza su primer fondo de inversión: Murano Patrimonio

La gestora de N+1 SYZ, N+1 SYZ Gestión, ha lanzado su primer fondo de inversión: Murano Patrimonio. Se trata de un fondo de fondos de renta variable mixta internacional que, según el folleto depositado en la CNMV, invertirá hasta un 40% de su cartera en renta variable y, el resto, en renta fija (tanto pública como privada).

El fondo tomará como referencia el rendimiento de varios índices: en un 23% del MSCI World, en un 25% del Eonia Capitalizado a siete días, y en un 52% del EFFAS Euro Government 1-10 años.

Podrá invertir sobre todo en mercados desarrollados y preferentemente miembros de la Unión Europa pero también en emergentes, con un límite del 25%, según el folleto del fondo registrado en la CNMV. El folleto también recoge que el riesgo divisa podrá llegar al 40%, como máximo, y existen otras limitaciones: la inversión en fondos no armonizados no podrá ser mayor al 30%.

Con respecto a derivados, solo utilizará derivados OTC con la finalidad de cobertura, aunque indirectamente a través de fondos terceros se podrán usar como cobertura e inversión.

El fondo tendrá un objetivo de volatilidad máxima inferior al 10% anual.

Hasta ahora, la entidad solo tenía sicavs, pero con este fondo abre la puerta a la gestión de fondos.

CC-BY-SA-2.0, FlickrFoto: David Pacey. Morningstar lanza su primer modelo de riesgo global

Morningstar, líder en análisis independiente de inversiones, ha lanzado su primer Modelo de Riesgo Global con 36 factores que abarcan las características de estilos, sectores, regiones y divisas para ayudar a los inversores a entender las exposiciones a factores de una inversión y a predecir la futura distribución de rentabilidades de acciones individuales y carteras de acciones. La compañía tiene previsto expandir eventualmente el modelo de riesgo a otras clases de activo.

El Modelo Global de Riesgo de Morningstar consta de 36 factores diferentes que ayudan a descomponer las fuentes de rentabilidad y riesgo para una acción o una cartera. Seis de los 36 factores están basados en ratings propiedad de Morningstar: el Quantitative Fair Value Estimate, el Morningstar® Quantitative Economic Moat™ Rating, el Quantitative Uncertainty Rating, el Quantitative Financial Health, el Ownership Risk, y el Ownership Popularity. Puede encontrar aquí la lista de los 36 factores del Modelo Global de Riesgo de Morningstar.

«El análisis de riesgos es fundamental para el proceso de decisiones de inversión. Nuestro modelo utiliza factores únicos como los datos de ventaja competitiva y de propiedad para proporcionar una lente muy potente con la que entender el riesgo de una acción o de una cartera. Además, nuestra metodología de modelo de riesgo incorpora ‘colas gruesas’, o fenómenos extremos, entre los retornos de inversión cuando se estima la distribución de los rendimientos futuros, en lugar de depender de una distribución normal,» comenta Warren Miller, jefe de software de gestión de activos para Morningstar. «Los inversores pueden utilizar el modelo de riesgo para analizar valores y construir carteras con el objetivo de tomar decisiones de inversión más informadas acerca de los riesgos y su idoneidad, en un nivel más granular.»

El modelo evalúa más de 40.000 acciones y 10.000 carteras de fondos de acciones de la base de datos de Morningstar y elabora un pronóstico global de los rendimientos futuros para diferentes horizontes de tiempo sobre la base de las 36 exposiciones a factores. Además, el Modelo de Riesgo Global puede evaluar la parte de renta variable de una cartera multi-activos de un cliente. Los inversores pueden comparar acciones individuales o fondos de renta variable o hacer comparaciones basadas en cualquiera de los factores. Morningstar actualiza las exposiciones a los factores y previsiones diariamente.

Fotos: Expert 2016, sexta convención de XP Investimentos. Henrique Cardoso comparte su visión de la crisis brasileña con más de 2.000 profesionales de la inversión en la sexta convención de XP Investimentos

Más de 2.000 personas se reunieron en Atibaia, los días 24, 25 y 26 de junio para asistir a la sexta convención nacional de XP Investimentos, uno de los mayores eventos de América Latina para profesionales de la inversión.

Al evento Expert 2016 acudieron gestoras internacionales con presencia local, como Franklin Templeton, BlackRock, JP Morgan AM, BNP Paribas AM, Deutsche Bank, BNY Mellon y Mirae Assets; gestoras locales con un destacado papel en el mercado brasileño y latinoamericano, como la propia gestora del grupo, XP Gestao de Recursos, las gestoras AZ Quest y AZ Legan del Grupo Azimut, BTG Pactual, Bozano Investimentos, VotorantimAsset, y Valora Gestao de Investimentos, entre otras. Además, también participaron bancos y aseguradoras como Porto Seguro, Prudential, Sulamérica Investimentos e Icatú Seguros, así comola plataforma de custodia y distribución de fondos Allfunds Bank.

Una feria dedicada a la industria financiera en la que también hubo tiempo para las conferencias, sesiones de aprendizaje y entrega de premios. El evento arrancó con la bienvenida de Guilherme Benchimol, presidente de XP Investimentos y socio fundador del Grupo XP, a todos los asistentes. Benchimol recordó los inicios de la firma y repasó su trayectoria desde sus orígines. Tras él, Gabriel Leal, socio del Grupo XP y director del área comercial de retail en la firma, habló de la coyuntura actual en los mercados y del futuro del grupo financiero.

A continuación, Abilio Diniz, actual presidente del consejo de administración de Península Participaçoes, conversó acerca de los desafíos que atraviesa Brasil en la actualidad. Diniz recomendó tratar de entender la actual crisis del país utilizando el ejemplo de los ideogramas que componen la palabra crisis en chino mandarín: peligro y oportunidad. Así, comunicó de la necesidad de tener espíritu de supervivencia, vigilar de cerca los costes, evaluar la crisis como un todo, no reclamar la culpa a la crisis, mirar en el espejo en lugar de por la ventana y anticipar para salir más fuerte. Abilio Diniz, que junto a su padre Valentim, fue responsable del desarrollo de una de las redes de distribución comercial retail más grande del país, el Grupo Pão de Açúcar, es además presidente del consejo de BRF y miembro de los consejos de administración del Grupo Carrefour en Brasil.

Después, Martin Escobari, socio emprendedor e inversor de capital privado que lidera las operaciones de General Atlantic en América Latina, compartió sus tres reglas para invertir incluso en momentos de menor visibilidad. Para Escobari, la primera regla es mirar hacia el futuro, algo relativamente fácil de hacer en mercados como el brasileño que tienen un cierto retraso con respecto a mercados más desarrollados. Como ejemplo, mencionó el mercado de distribución minorista de fondos de inversión en Estados Unidos en la década de los setenta, en el cual, un 80% de los fondos eran distribuidos a través de los bancos y un 20% a través de firmas independientes y su evolución hasta el momento actual, en el que un 98% de los fondos de inversión son distribuidos por entidades independientes. Mientras que el mercado de distribución de fondos brasileño sigue prácticamente en su totalidad en manos de los bancos, por lo que augura una tendencia de migración del ahorro hacia canales independientes. Como segunda regla, recomendó reaccionar rápidamente a las condiciones del mercado y por último, como tercera regla, buscar resistencia invirtiendo en empresas que no dependan de la situación del país.

En su plática, José Galló, director y presidente de Lojas Renner, habló de la necesidad de ‘encantar’ al cliente, de la importancia desarrollar un vínculo emocional en la construcción de una marca y de simplificar cuanto más el proceso de gestión.

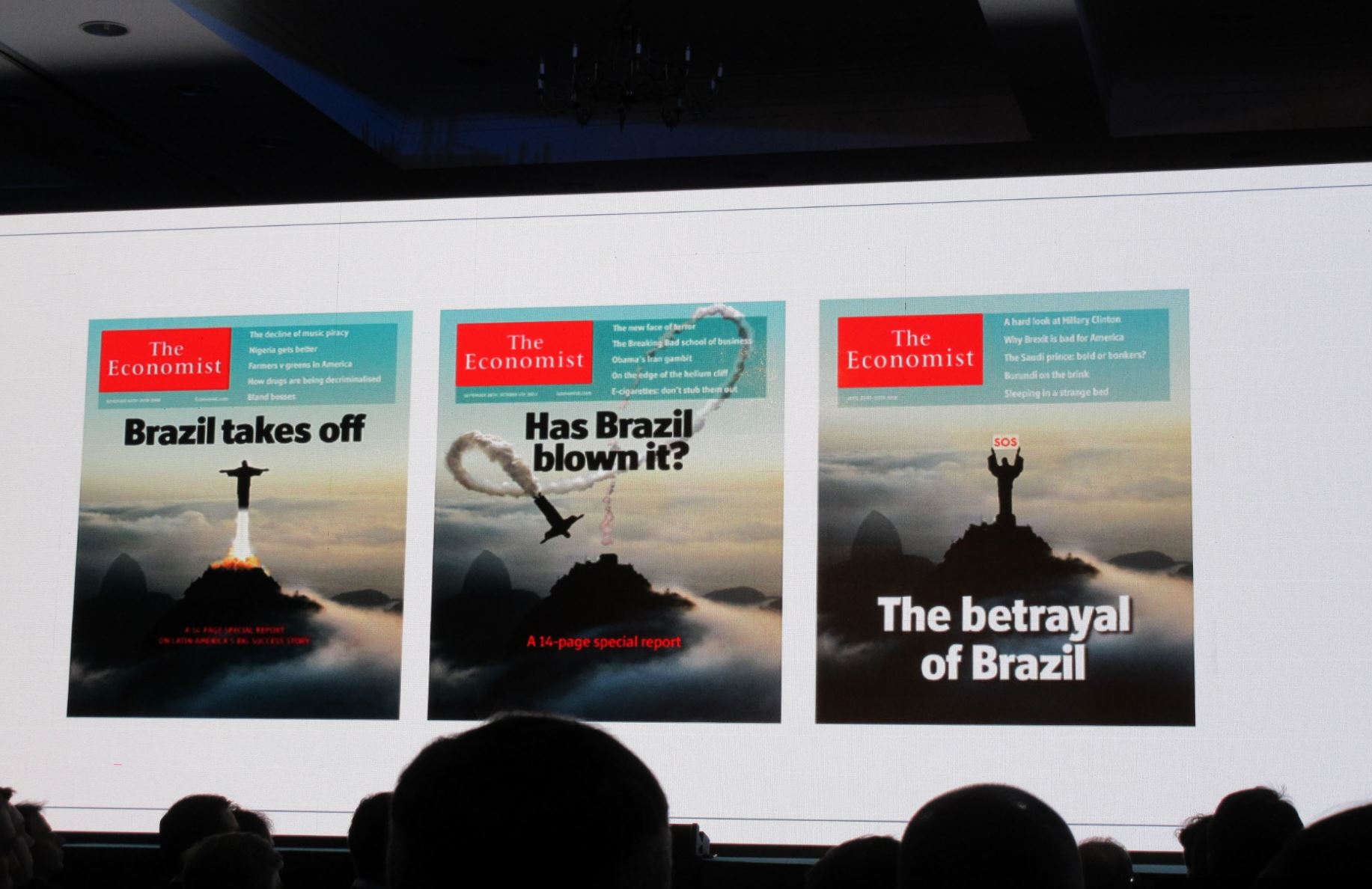

Por último, uno de los momentos más emocionantes de la jornada fue cuando la audiencia se puso en pie para recibir al ‘eterno presidente’, Fernando Henrique Cardoso, presidente de la República de Brasil por dos mandatos consecutivos, desde 1995 hasta el año 2003. Cardoso hizo un repaso del momento de extremismo que se vive en la actualidad política global, con la convulsión creada por los resultados del Brexit muy cercana; y las elecciones presidenciales de Estados Unidos antes de final de año.

Con respecto a la actual crisis económica que atraviesa la primera economía de América Latina, Cardoso hizo referencia a la actuación del equipo económico del gobierno de Lula en los años de la crisis financiera global, en los que hubo un aumento del gasto público, del crédito y del consumo, sin un aumento de la inversión, en lo que a su juicio es “una receta segura para el desastre”. El ex presidente habló también de la necesidad de reformar el sistema político brasileño, en el que los más de 30 partidos que participan en el congreso impiden marcar un rumbo en la ejecución de la agenda política, así, comentaba la necesidad de dejar de ser un presidencialismo de cohabitación para volver a un presidencialismo de coalición. Con respecto al futuro de Brasil, Cardoso considera que el país llegó a un punto de inflexión, en el cual la operación Lava-Jato fue una fase necesaria y positiva para lograr un avance. Su único temor es la posible aparición de “atrasados”, políticos demagogos que culturalmente no perciben la necesidad de realizar lo que debe ser hecho.

En el plano económico, confía en el dinamismo de la industria y la agricultura brasileña como fuerza para recuperar la senda del crecimiento. Cuando se le preguntó si estaría dispuesto a volver a la primera plana de la política, el ex presidente se sintió alagado, pero la declino amablemente la propuesta, pues a sus 85 años, como el mismo bromeó, la vuelta acortaría significativamente su vida.

CC-BY-SA-2.0, FlickrFoto: Hernán Piñera

. Henderson, Canada Life y Columbia Threadneedle también bloquean sus fondos de real estate en el Reino Unido

El apoyo de los británicos a su salida de la Unión Europea en el referéndum celebrado hace unas semanas está viendo ya sus primeras consecuencias en el mundo de los fondos de inversión, en concreto en los fondos que invierten de forma directa en el mercado de real estate de Reino Unido. Hace unos días se conocía que tres firmas de fondos de inversión (Aviva, la mayor aseguradora del país, y las gestoras Standard Life y M&G Investments)decidían suspender los reembolsos de sus fondos inmobiliarios que invierten de forma directa en el mercado local. Ayer se supo que otras entidades se han unido a esta decisión: Hendenson, Canada Life y Columbia Threadneedle también han bloqueado sus fondos de inversión inmobiliarios en el Reino Unido.

El objetivo es claro: proteger a los inversores existentes de ventas precipitadas y a bajos precios, lo que pone en peligro la rentabilidad de los vehículos. Pero la decisión también se debe a la incapacidad de las entidades para hacer frente a todas las peticiones de reembolsos, debido a la iliquidez de estos vehículos.

Así, para dar respuesta a las peticiones de salidas de capitales, las entidades han de vender edificios e inmuebles que estos fondos tienen en cartera, algo que resulta más complejo y requiere más tiempo que si se tratara de carteras de acciones o renta fija. La liquidez de estos fondos inmobiliarios que invierten de forma directa y que son los únicos que se han visto afectados por el momento es mucho menor a la de los conocidos como REITS o socimis, que invierten en acciones de firmas relacionadas con el sector y que, en caso de dificultades, pueden deshacer sus posiciones de forma mucho más rápida.

Los inversores están retirando su apoyo al sector de real estate británico ante la incertidumbre como consecuencia del resultado favorable a abandonar la Unión Europea en el referéndum celebrado el pasado 23 de junio. Los expertos temen un desplome si el dinero sigue saliendo y, con su decisión, las gestoras tratan también de frenar la caída de los precios de este mercado.

Según el diario español Expansión, son ya más de 12.000 millones de libras los activos bloqueadosen fondos de real estate de Reino Unido en 24 horas, lo que supone casi la mitad de los 25.000 millones en fondos de real estate de inversión directa, y los analistas esperan que los fondos estén cerrados durante semanas o, incluso, meses.

CC-BY-SA-2.0, FlickrFoto: Ben Taverner. Los principales bancos brasileños conceden un periodo de gracia a la telefónica Oi

Los principales bancos brasileños decidieron evitar mayores pérdidas tras la declaración de la compañía de telecomunicaciones brasileña Oi SA en quiebra, después de que las conversaciones de la reestructuración de su deuda fracasaran, acordando un periodo de gracia de al menos cuatro años sin pagos sobre los 17.000 millones de reales o 5.100 millones de dólares en deuda que las entidades tienen en sus balances.

La extensión del vencimiento de la deuda es la estrategia favorita de los bancos locales para mantener a sus acreedores a flote. Los préstamos renegociados por parte del Banco do Brasil SA, el mayor prestamista del país por activos, se han duplicado en el primer trimestre del año en relación al año anterior, alcanzando los 22.000 millones de reales.

Por su parte, los prestatarios están batallando para cumplir con sus obligaciones desde que la situación económica de Brasil empeoró. El país atraviesa su segundo año de recesión consecutivo, los precios de las materias primas continúan en bajos niveles y el desempleo ha aumentado.

Aunque la economía experimenta una contracción significativa del crédito y altas tasas de interés, el vencimiento medio de los préstamos pendientes en Brasil aumentó hasta los 49,7 meses en el mes de mayo, el punto más alto desde que el banco central comenzó a calcular la cifra en marzo de 2011. El año pasado en mayo, la cifra se situaba en los 47,1 meses. A pesar de que la práctica de alargar el número de pagos puede ayudar a las compañías con un modelo de negocio viable, en muchos casos, solo pospone la hora de contabilizar las pérdidas.

La compañía Gol Linhas Aereas Inteligentes SA, la segunda compañía aérea de Brasil por cuota de mercado está negociando con Banco do Brasil y Banco Bradesco SA por conseguir más tiempo para pagar unos 1.050 millones de reales en deuda, mientras trata de reestructurar sus pagos. Las conversaciones no incluyen propuestas de reducir el pago del principal pendiente.

Usinas Siderurgicas de Minas Gerais SA, fabricante de acero, llegó a un acuerdo para extender el vencimiento de 5.600 millones de reales en deuda en 10 años, con un periodo de gracia de tres años para los pagos de principal. Entre sus acreedores se encuentran Banco do Brasil, Bradesco, Itaú Unibanco Holding SA, Banco Santander Brasil SA y el banco brasileño nacional de desarrollo, BNDES.

Este tipo de acuerdos están empujando la renegociación de los niveles de préstamos entre los principales acreedores del país. Bradesco publicó un incremento de la deuda de un 18% en el primer trimestre, alcanzando los 13.100 millones de reales, por su parte, Itaú publicó un incremento del 17%, elevando su deuda a los 22.700 millones de reales.

La deuda de Oi en los bancos brasileños

Ahora que Oi se ha acogido a la ley de protección por quiebra, los bancos deben provisionar un mínimo de un30% de los préstamos sin garantía, un porcentaje que puede elevarse al 100% en el tercer trimestre si el proceso de reestructuración de la corte falla,

Banco do Brasiltiene unos 4.300 millones de reales en deuda sin garantías en Oi, incluyendo unos 2.400 millones de reales en préstamos, lo que representa unos 650 millones de reales en aumento de provisiones en el segundo trimestre.

El segundo banco nacional, Caixa Económica Federal, tiene unos 1.850 millones de reales en deuda sin garantía relacionada con Oi, mientras que Itaú tiene una exposición de unos 1.500 millones de reales en títulos respaldados por activos inmobiliarios, que deben ser también ajustados a su precio de mercado. Además, Itaú tiene unos 2.200 millones de reales en garantías fiscales de Oi, Bradesco tiene cerca de 1.500 millones de reales y Santander unos 1.400 reales. Por último, BNDES mantiene 3.300 millones de reales en deuda garantizada de Oi.

Si los bancos acuerdan reducir el principal pendiente, lo que se conoce como “haircut”, los reguladores brasileños requieren que se registren pérdidas por el mismo monto. Mientras que una extensión de la deuda no tiene esas consecuencias en los balances de las entidades.