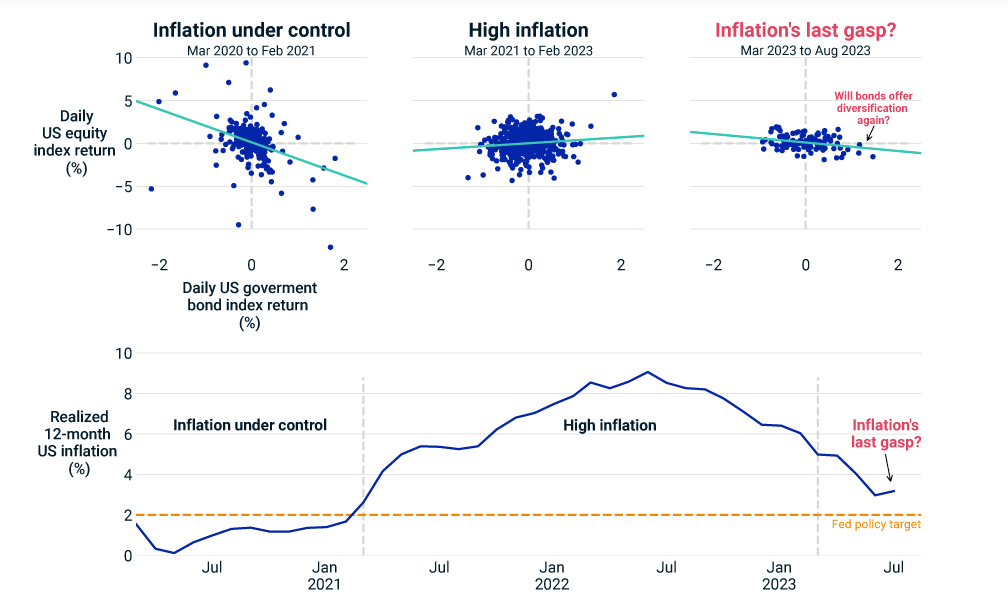

¿Cómo han afectado las fuertes oscilaciones de la inflación en los últimos años la relación de rendimiento entre los bonos y las acciones de EE. UU.?, se preguntan en una nota los analistas de MSCI Juan Sampieri y Andy Sparks .

Durante los 20 años anteriores al inicio de la pandemia de coronavirus, los bonos ofrecieron importantes beneficios de diversificación a los inversores con carteras de múltiples clases de activos, y tendieron a aumentar su valor cuando las acciones cayeron. Durante el primer año de la pandemia, la volatilidad del mercado se disparó, pero una vez más, los rendimientos de los bonos tendieron a moverse en dirección opuesta a los de las acciones. En particular, la inflación se mantuvo relativamente estable durante este período, aunque un poco por debajo del objetivo del 2% de la Reserva Federal.

La interacción entre bonos y acciones sufrió un cambio abrupto entre 2021 y principios de 2023, un período marcado por las tasas de inflación más altas en 40 años. En lugar de que los rendimientos estén correlacionados negativamente (los precios de las acciones bajan, los precios de los bonos suben), los bonos y las acciones tendieron a moverse en la misma dirección. Los bonos no actuaron como un ancla, sino como un lastre, y algunos inversores comenzaron a cuestionar los beneficios de la diversificación de los bonos.

Entre marzo de 2023 y principios de agosto, la relación bonos-acciones volvió a cambiar, esta vez con una ligera tendencia a que los rendimientos se muevan en direcciones opuestas. Y si bien esta relación era más débil que antes de 2021, el impacto estabilizador de los bonos se hizo más evidente en este período de inflación en retroceso.

Los inversores han dado un suspiro de alivio este año a medida que la inflación se acercaba poco a poco al objetivo de la Fed. Con la inflación potencialmente nuevamente bajo control, los bonos podrían recuperar su reputación como diversificadores de cartera, sirviendo como cobertura contra la volatilidad del mercado de valores.

Vontobel SFA está ampliando su equipo de Desarrollo de Negocio con la contratación de Claudia Ruemmelein y Hansjuerg Raez que se unirán como senior Business Developers en las oficinas de Miami y New York el 1 de septiembre de 2023.

“Junto con nuestros esfuerzos en curso en los EE.UU., creemos que este próximo paso integral nos permitirá cumplir con nuestra ambición estratégica, seguir construyendo nuestra base de clientes y servir a nuestros socios y clientes de manera más eficaz”, dice el comunicado emitido por la empresa.

Los Business Developers son el primer punto de contacto para los asesores financieros de UBS en EE.UU., que siguen recomendando SFA a sus clientes que buscan diversificar sus activos a nivel internacional y ofrecer así inversiones a medida en Suiza, agrega el comunicado.

Tienen la responsabilidad de mantener y ampliar la colaboración con los asesores financieros de UBS, mantenerles informados sobre la oferta de Vontobel SFA y proporcionarles asesoramiento y apoyo de forma fiable, agrega la firma suiza.

El equipo, que incluye empleados en Zúrich, Nueva York y Miami, se ampliará a unos 10 expertos en los próximos años bajo la dirección de Patrick Schurtenberger.

Ruemmelein aporta más de 15 años de experiencia en el sector de los servicios financieros, con una trayectoria en la creación y el desarrollo de nuevos negocios en los sectores de gestión de activos y venture capital.

Hansjuerg Raez

Se une a Vontobel SFA desde Mesa Capital Advisors, donde cubría a clientes institucionales latinoamericanos y UHNWI/Family Office que invertían en inversiones alternativas.

Anteriormente, ocupó diversos cargos en First Avenue Partners, Apollo Management y PriceWaterhouse Coopers en New York, Londres y Frankfurt.

Hansjuerg, por su parte, tendrá su base en New York y también aporta más de 15 años de experiencia en el sector de los servicios financieros.

Se incorpora procedente de UBS AG New York, donde fue responsable de clientes corporativos multinacionales y de la expansión de ese negocio durante los últimos nueve años. Anteriormente, desempeñó diversas funciones en Trafigura en Stamford, Shanghai y Lucerna. Es licenciado en Administración de Empresas por la Universidad de Berna.

Foto cedidaMarc A. Morell, Chief Compliance Officer de Balanz US

La filial estadounidense de la firma financiera argentina Balanz ha contratado a Marc A. Morell como su Chief Compliance Officer.

«Con más de 25 años de experiencia en el mundo de los servicios financieros, y especializado en el cumplimiento normativo de FINRA y SEC, Marc Morell contribuirá a garantizar los procedimientos y actividades de la empresa cumplen con las normas y reglamentos, con el objetivo de cultivar una cultura donde la aplicación de normas y reglamentos se convierte en una segunda naturaleza, con compromiso de manteniendo los más altos estándares de integridad», anunciaron en un comunicado desde Balanz.

El nuevo director legal «orquestará la alineación de procedimientos y actividades de la empresa con las normas y reglamentos en constante evolución, al tiempo que ofrece liderazgo, resolución de problemas y empoderamiento a asesores», añadieron.

Marc A. Morell se une a Balanz USA procedente de Snowden Lane Partners, donde se desempeñó como oficial de cumplimiento regional. Anteriormente, trabajó en funciones similares de asesor financiero y de cumplimiento en Citi, Wells Fargo y Carlos Schwab.

«Con más de 25 años de experiencia en servicios financieros, Mark aporta un excepcional perspectiva como nuestro Chief Compliance Officer», dijo Richard Ganter, CEO Balanz USA: “En anteriores roles, fue asesor financiero y comprende las necesidades de primera línea de los asesores. Con su antecedentes, aporta una perspectiva única al puesto, entendiendo cómo asociarse con asesores para ofrecer una experiencia cliente-asesor inigualable. Estamos encantados de dar la bienvenida a Marc al Balanz equipo».

Con la incorporación de Marc a Balanz USA, el equipo de liderazgo senior ahora está integrado por: Richard Ganter, CO; Fred Lucier, Director Gerente; Carlos F. Chavez, Managing Director; y Marc Morell, Chief Compliance Officer.

“Como líder sénior de la empresa, nuestro objetivo es representar una cultura que valora la integridad y la transparencia, Marc encaja perfectamente en esto. El equipo ahora se concentrará en traer los mejores asesores de su clase a Balanz

operación en EE. UU., siguiendo la trayectoria del Grupo en la prestación de servicios de valor añadido durante más de 20

años, a través de tecnología propia de punta y asesoría experimentada adaptado a cada perfil inversor», añadió Ganter.

CC-BY-SA-2.0, FlickrCartel de la película "The Big Short"

Si eres fan de las películas sobre el mercado financiero, quizás recuerdes la película “The Big Short”, en la que el administrador de fondos Scion (Michael Burry, interpretado por Christian Bale) cierra su fondo para reembolsos. En la película, que está basada en una historia real de la crisis de 2008, el cierre de redención se utilizó para permitir que el gerente mantuviera su gran apuesta en una crisis inmobiliaria que, de hecho, se materializó después de meses de resultados negativos para el fondo, generando una pequeña fortuna para sus partícipes.

Pero, ¿cómo se las arregló Burry para evitar que sus accionistas retiraran el dinero del fondo?

Cierre de fondos para redención. ¿Puedes hacer eso, Arnoldo?Si, como los accionistas del fondo Scion, ya has invertido en un fondo de inversión y, de repente, tienes la necesidad de retirar tu dinero, no eres la excepción. También porque el momento del rescate no suele presentar dificultades para el inversor. Sin embargo, en algunos casos específicos, puede que no sea posible hacerlo si el fondo está cerrado para el rescate.

Este movimiento se llama gating, que también está permitido en Brasil.

Esta es una cláusula que permite a un administrador de fondos suspender o limitar temporalmente los reembolsos de un fondo de inversión. Esta herramienta se utiliza generalmente en situaciones de alta tensión en el mercado, cuando el administrador del fondo cree que es necesario proteger los activos del fondo de rescates masivos o falta de liquidez.

Por ejemplo, si el mercado de valores está a la baja, los inversores pueden querer retirar su dinero de los fondos de acciones. Esto puede provocar una venta masiva (ya que los gerentes necesitan generar efectivo para pagar a los partícipes que quieren irse), lo que puede conducir a una mayor caída en los precios. Este mecanismo temporal puede ayudar a evitar este proceso de caída abrupta de los precios de las acciones, permitiendo al administrador del fondo proteger los activos invertidos.

Si el fondo se cierra, el árbitro llama al VAR

Ciertamente, el gating es una práctica inconveniente para los accionistas, a quienes se les puede impedir retirar su dinero cuando lo necesitan. Después de todo, el derecho de rescate es fundamental para el accionista, y el cierre solo debe ocurrir de manera excepcional.

Por eso, cuando un fondo cierra para redención, debe notificar a la CVM (Comisión de Valores Mobiliarios, regulador de este mercado), aclarando las razones de esa decisión.

Una vez que se resuelven los problemas que causaron el cierre inicial, el fondo vuelve a abrir para rescates. Este proceso es monitoreado de cerca por la CVM para asegurar que se lleve a cabo de manera justa y transparente. En circunstancias extremas, si el fondo no puede superar los desafíos que llevaron a su cierre inicial, puede disolverse.

¿Debo sacar mi dinero del “campo”? Quiero decir, ¿fondos de inversión?

Invertir a través de fondos mutuos ofrece varias ventajas. Entre ellos, destacamos la gestión de su patrimonio realizada por un equipo especializado y la diversificación, incluso con poco dinero.

Aunque el cierre por redención es una posibilidad, especialmente en momentos críticos del mercado, esta no es una práctica común del mercado.

Sin embargo, como no puede ser demasiado cuidadoso, hemos separado algunos consejos que pueden protegerlo de una posible compuerta en un fondo que invierte:

Reserva de emergencia

Crear una reserva de emergencia en inversiones líquidas para atender necesidades urgentes. Esta cantidad, que debe ser entre 6 y 12 meses de sus gastos de manutención, le permitirá estar protegido financieramente en momentos críticos.

En Brasil, la Tesorería Selic o los CDB de liquidez diaria de bancos sólidos son buenas recomendaciones para esta herramienta fundamental para tus inversiones, dada su baja volatilidad, rendimientos predecibles y redención de hasta 1 día hábil.

Diversificar (aún más)

Diversifica tus inversiones, así como tu reserva de emergencia, para protegerte de los más diversos escenarios que podrían impedirte realizar un rescate.

Distintos fondos, gestoras y geografías te ayudarán a evitar que cualquier riesgo localizado afecte a gran parte de tu inversión, protegiéndote incluso de un posible cierre para redimir tu fondo de inversión.

Entender el riesgo

Comprender el riesgo de sus inversiones es fundamental para no dejarse sacudir por los movimientos del mercado. Cuando somos conscientes de la volatilidad de una inversión y alineamos bien nuestro horizonte de inversión, los movimientos a corto plazo pierden importancia en nuestra decisión de rescate.

Como explicamos en este otro texto, muchas veces nos vemos influenciados por sesgos de comportamiento en nuestras inversiones, y terminamos adoptando un comportamiento que tiende a generar malos resultados financieros.En este caso, redimiendo nuestras inversiones en los peores momentos del mercado, e invirtiendo en momentos de optimismo y euforia.

Entendiendo el riesgo, estando bien diversificado y teniendo su reserva de emergencia, un eventual cierre por redención de un fondo en su cartera puede incluso no generar ningún impacto en sus inversiones. Inclusive, y posiblemente incluso siendo positivo, ya que permite al fondo ejecutar su estrategia sin necesidad de “desmantelar” posiciones de inversión para cubrir posibles redenciones masivas.

Finalmente, reforzamos la importancia de conocer bien la gestión del fondo de inversión en el que decidas invertir, para delegar la tarea de gestionar tu patrimonio en un equipo fiable y alineado con tus objetivos como inversor.

Texto de Antonio Sanches, analista de la firma brasileña Rico Investimentos

Insigneo anunció este viernes la incorporación de Eric Serfaty como senior vicepresident a su oficina de New York.

«Con una experiencia diversa y un historial impresionante, la experiencia de Eric refuerza aún más el compromiso de Insigneo de ofrecer soluciones financieras excepcionales a su clientela global», dice el comunicado al que accedió Funds Society.

Con más de tres décadas de experiencia en gestión de patrimonios internacionales, «Eric Serfaty aporta a Insigneo una gran riqueza de conocimientos. Con dominio de cuatro idiomas, francés, inglés, español y portugués«, agrega el comunicado.

Serfaty tiene experiencia con clientes en América Latina, Europa y EE.UU.

Comenzó en Republic National Bank, donde trabajó durante 14 años. Además, cumplió funciones en UBS International, Smith Barney y Oppenheimer.

Su incorporación responde a una estrategia de Insigneo a mejorar la experiencia de sus clientes en New York y otras regiones.

«Estoy orgulloso de unirme a una empresa del calibre de Insigneo, donde el negocio internacional es su principal objetivo y se esfuerza en ofrecer un gran servicio a sus clientes», comentó Serfaty.

Por otro lado, Alfredo J. Maldonado, director General y head de Mercado para New York y la región noreste de EE.UU., expresó su entusiasmo: «Estamos muy contentos de que Eric se una a nuestro equipo de Insigneo en NYC. Tiene un profundo conocimiento de las necesidades de sus clientes y su probada trayectoria será un valor añadido para la marca global de Insigneo».

El nombramiento de Eric Serfaty se produce en un momento crucial en el camino de expansión de Insigneo en New York. Este anuncio sigue de cerca la incorporación de Alfredo Maldonado, un movimiento que reafirma el compromiso de la compañía de ampliar su presencia y mejorar su oferta financiera en este dinámico mercado.

César Henrique Domingos, quien anteriormente trabajó en Itaú y HSBC, Mapfre e Icatu, será responsable de la relación y ventas al segmento de inversores institucionales (como fondos de pensiones, RPPS y compañías de seguros) de HMC Brasil, anunció la firma en Linkedin.

Se trata de la cuarta contratación de la gestora para el sector de ventas en apenas dos meses y la quinta desde inicios de 2023, explicó el socio de HMC, Guilherme Souza en declaraciones a la publicación Investidor Institucional.

«Las recientes contrataciones están en línea con el momento de rearmar nuestra red de gerentes locales y con la fase de modernización de nuestros acuerdos. Queremos ampliar la colaboración con gestores brasileños en los segmentos de renta variable, multimercado y crédito”, añadieron desde HMC.

El equipo de ventas brasileño de HMC ha contratado recientemente a Vinicius Lima, ex Trígono Capital, Bruna Nazareth (procedente e Bahía Asset), Carolina Da Leva (MSquire) y James Egan Junior (ex JPP Capital).

CC-BY-SA-2.0, Flickrurno de noche en la mina de cobre y oro a cielo abierto de Chuquicamata, a 15 km al norte de la localidad de Calama en la región de Antofagasta, Chile

Actualmente, la cartera de proyectos de Chile para el periodo 2022-2031 considera 53 iniciativas valuadas en 73.655 millones de dólares. Del total estimado se han materializado inversiones por 12.733 millones de dólares antes del 2022, quedando por invertir durante el quinquenio 2022-2026 un total de 46.323 millones de dólares, un 62,9% de la cartera, y el remanente entre los años 2027 y 2031.

En tanto, Perú, cuenta con un total de 47 proyectos de inversión valorizados en 53.715 millones de dólares. En esta cartera los proyectos más sobresalientes son: Ampliación Toromocho con 1,355 millones de inversión de dólares (Cobre), San Gabriel con 470 millones de inversión de dólares (Oro) y Hierro Apurímac con 2,900 millones de inversión de dólares (Hierro).

Con el objetivo de entregar data relevante y actualizada a los tomadores de decisión de la industria minera y, por lo tanto, atraer mayor inversión, KPMG Chile y KPMG Perú dieron a conocer la “Guía de Inversión Minera Perú – Chile 2023/2024”, en un evento híbrido que convocó a autoridades, gremios y especialistas de ambos países.

La finalidad del documento es proporcionar información pormenorizada y actualizada de regulaciones, instituciones a fines y, sobre todo, esquemas tributarios de cada país en el contexto de inversión en proyectos mineros nuevos o existentes. Así, en más de 200 páginas, entrega referencias para que los inversionistas extranjeros comprendan los requisitos legales, fiscales y regulatorios necesarios para llevar a cabo actividades mineras en los dos países.

De acuerdo con la última Encuesta de Reportes de Sostenibilidad de KPMG 2023, la industria minera para ambos países exhibe altos estándares de seguridad ocupacional, protección ambiental y transparencia financiera. Como resultado, las empresas mineras han tomado la delantera en la implementación de criterios ESG (Ambientales, Sociales y de Gobierno Corporativo), lo que ha generado un impacto positivo en sus resultados operativos y financieros.

Juan Pablo Guerrero, Socio Líder de Tax & Legal de KPMG en Chile, sostuvo que el sector debe seguir enfrentando desafíos importantes y crecientes para garantizar su sostenibilidad. “La industria debe continuar asegurando la implementación de políticas y enfoques ESG. En los campos ambientales la industria ha estado abordando y mitigando las preocupaciones sobre el impacto de sus operaciones, incluida la forma de mejorar aún más la gestión de residuos, el uso adecuado, racional y eficiente del agua y la reducción de las emisiones de gases de efecto invernadero”.

Del mismo modo, para Beatriz De la Vega, Socia de Tax Advisory & Líder de Energía y Recursos Naturales de KPMG en Perú, indicó que al igual que otros países de la Región, las industrias de energía y recursos naturales están incorporando mejores estándares sostenibles. “El gobierno peruano está trabajando en normativas con contenido social y nuevas energías para reducir las brechas sociales en conexión con los Objetivos de Desarrollo Sostenible 2030; y, por otro lado, el sector privado se encuentra trabajando en estrategias para operar bajo estándares ESG. La industria minera actualmente lidera iniciativas ESG, que incluyen, entre otros, proyectos para reducir las emisiones de gases de efecto invernadero, la eficiencia energética y mejorar el gobierno corporativo”.

Joaquín Villarino, presidente del Consejo Minero, realizó una introducción escrita a esta guía de KPMG Chile y Perú, enfatizando que “la cartera de proyectos mineros en Chile siempre ha sido significativa y hoy alcanza los 74 mil millones de dólares. En este sentido, nuestro país tiene una oportunidad histórica para fortalecer su liderazgo en la producción de minerales críticos claves para enfrentar la crisis del cambio climático. Para lograrlo, es imperativa una nueva relación entre el Estado y la industria minera. Debe ir más allá de la contribución fiscal, e incluir una perspectiva estratégica para fomentar la construcción de una mayor y mejor industria”.

Foto cedidaFrederick Shaw, Country Head de Apex Group para EE.UU.

Apex Group anunció el nuevo nombramiento de Frederick Shaw como Country Head para EE.UU. que será responsable de supervisar la entrega de single-source solution de Apex Group a los clientes en la región.

Shaw aporta dos décadas de experiencia en el sector de los servicios financieros y se incorpora a Apex Group procedente del inversor en mercados privados Hamilton Lane, donde ocupó el cargo de director de Riesgos y director Global de Operaciones.

Durante su mandato, Shaw dirigió equipos que supervisaban el cumplimiento normativo nacional e internacional de la empresa y los marcos de gestión de riesgos, junto con su complejo de operaciones globales. Antes de incorporarse a Hamilton Lane en 2011, ocupó altos cargos operativos y de cumplimiento normativo en bancos internacionales y en la gestión de activos alternativos.

En su nuevo cargo, Shaw supervisará la rápida expansión del negocio estadounidense del Grupo Apex, que ahora emplea a más de 600 personas en 15 oficinas locales. Los clientes estadounidenses del Grupo, así como los clientes internacionales que invierten en EE.UU., se benefician de la eficiencia de una solución de una sola fuente, incluido el acceso a una amplia gama de servicios, como banca digital, depositario, servicios de captación de fondos y soluciones pioneras de asesoramiento y calificación ESG, que se ofrecen a nivel mundial y local.

Apex Group también ha completado recientemente la integración y el cambio de marca de la adquisición de Greenhough Consulting Group, reforzando su oferta de servicios corporativos y empresariales para fondos y empresas.

Shaw trabajará en estrecha colaboración con el experimentado equipo directivo regional de Apex Group, que incluye al recientemente nombrado presidente del Grupo, Samir Pandiri, Georges Archibald, director de Innovación y director general regional para América, y Elaine Chim, directora Global de Closed Ended Products.

«Estamos encantados de dar la bienvenida a nuestro equipo directivo a un ejecutivo con los conocimientos y la excelente reputación en el mercado de Fred. Su amplia experiencia en el sector de las compras nos proporcionará valiosos conocimientos sobre las necesidades de nuestros clientes actuales y futuros y nos permitirá mejorar aún más su eficiencia y rendimiento operativos. Fred comparte nuestro compromiso de mantener las normas reguladoras y, al mismo tiempo, adoptar nuevas ideas y enfoques a medida que evolucionamos para convertirnos en el proveedor de servicios del futuro», comentó Archibald.

Wipfli, una de las 20 firmas de asesoramiento y contabilidad publicó los resultados de dos encuestas realizadas en los sectores de wealth y asset management para conocer sus retos económicos actuales y cómo se están posicionando para lograr la estabilidad del mercado a largo plazo.

Del estudio resultó que el 62% de las empresas de wealth management y el 72% de las de asset management esperan una recesión en EE.UU. en los próximos 12 meses.

En consecuencia, la mayoría de los participantes en la encuesta de cada sector estiman un crecimiento conservador del mercado de entre el cinco y el ocho por ciento en los próximos 12 meses (55% de patrimonios, 65% de activos). Menos de un tercio de ambos sectores prevé un crecimiento estándar de entre el ocho y el diez por ciento.

Las continuas subidas de tipos, la incertidumbre sobre la evolución de los mercados, las tensiones geopolíticas y el aumento de la competencia contribuyen a las prudentes predicciones económicas generales recogidas en los nuevos informes sobre el estado de los dos sectores de la industria financiera.

«Nuestra investigación indica temas comunes que unen las prioridades de las empresas de gestión de patrimonios y de gestión de activos», dijo Anna Kooi, líder de la práctica de servicios financieros e instituciones de Wipfli.

La contratación de los mejores talentos y la implantación de la tecnología son preocupaciones clave para ambos sectores.

Alrededor de dos tercios de ambos sectores (66% y 69% respectivamente) consideran que la contratación de empleados es una de sus principales preocupaciones, y las empresas de gestión de activos señalan que la gestión del talento es su enfoque estratégico más importante.

Además, las empresas asset management van por delante en el reconocimiento de cómo la tecnología puede ayudar y automatizar las tareas de los empleados, mientras que las empresas de wealth management también se centran en la captación y el cultivo de nuevos clientes.

«Las empresas de gestión de patrimonios deben centrarse en estrategias específicas que les ayuden a fomentar la estabilidad y la viabilidad a largo plazo», afirma Paul Lally, líder del sector de asset y wealth management y director de Wipfli.

Por ejemplo, la mayoría de las empresas de wealth management encuestadas señalaron la demografía de los nuevos clientes como una prioridad clave, pero la mayoría también informó de que no había realizado cambios en sus estrategias de captación de clientes.

Además, ofrecer flexibilidad a los empleados se consideró clave para abordar los problemas de captación, pero el 64% de los encuestados también esperaba que los empleados trabajaran en la oficina cinco días a la semana.

La flexibilidad en el lugar de trabajo y el aumento de los beneficios para los empleados serán clave para que las empresas atraigan nuevos talentos, y las empresas de gestión de patrimonios deben asegurarse de que sus planes de crecimiento se alinean con sus objetivos e iniciativas generales para evitar contradicciones en sus estrategias.

Las empresas de asset management, por su parte, están experimentando un cambio masivo en la aplicación de la tecnología a sus operaciones diarias. Tres cuartas partes de estas empresas señalaron la «gestión y aplicación del cambio» como el principal factor que impulsa la consecución de sus objetivos. Con la aparición de tecnologías que cambian la industria, como la inteligencia artificial, que mejoran su trabajo, las empresas de asset management saben que están en el precipicio de una nueva era.

La integración tecnológica está transformando la forma de hacer negocios de las empresas de ambos sectores de la industria financiera. Algunas empresas ya están utilizando la tecnología para apoyar procesos más eficientes de incorporación de clientes y gestión de cuentas, así como para utilizar el análisis de datos como base para la toma de decisiones empresariales.

El 83% de las empresas de asset management utilizan la analítica empresarial para tomar decisiones basadas en datos, y el 58% de las empresas de wealth management han aumentado el uso de la analítica en estrategias empresariales clave.

La encuesta sobre gestión de patrimonios se basó en las respuestas de 102 empresas de gestión de patrimonios de 28 estados, y la encuesta sobre gestión de activos contó con las respuestas de 99 empresas de 31 estados.

Caterina Gómez asumió el cargo de Business Manager para la región sur de Sudamérica en J.P. Morgan Private Bank.

Basada en Miami, Caterina se encargará de coordinar el negocio correspondiente a los mercados de Argentina, Bolivia, Chile, Ecuador, Perú, Paraguay y Uruguay que actualmente ocupa a unos 73 financial advisors distribuidos entre Miami y New York.

Junto a Ezequiel Lazcano, Market Manager, Diego Más, Investment Team Leader y Michel Rudman, Client Advisor Team Leader liderarán la región.

Tiene más de 20 años de experiencia en la industria y trabaja en J.P. Morgan desde el 2013 donde ha pasado por diversos cargos, según su perfil de LinkedIn.

Previo a J.P. Morgan trabajó en Shay Financial Services durante 12 años (2000-2012).

Este nuevo ascenso se suma a otras contrataciones y promociones que ha realizado el banco en las últimas semanas.