Raymond James ha nombrado a David O’Suilleabhain nuevo director de producto para el negocio de US Offshore.

O’Suilleabhain, que cuenta con casi 20 años de experiencia en la indsutria, llega procedente de Compass donde trabajó durante tres años desde junio de 2020, según su perfil de LinkedIn.

Previo a Compass, trabajó en Carmignac durante cuatro años y medio donde alcanzó el cargo de business development manager.

Además, trabajó en Wells Fargo, también para el negocio de US Offshore durante casi siete años.

En sus inicios también había trabajado en Compass (2005-2007) y Wachovia (2007-2008).

El pase de O’Suilleabhain se da en un contexto de expansión de Raymond James con la captación de financial advisors, mayoritariamente procedentes de Morgan Stanley.

El 54% de los ejecutivos encuestados instarán a sus terceros a fortalecer los programas de ciberseguridad en respuesta a las nuevas reglas de la SEC, según una nueva encuesta de Deloitte.

Además, el 64,8% de los ejecutivos afirman que sus organizaciones fortalecerán sus programas de ciberseguridad.

Mirando hacia atrás, el 53% de los ejecutivos de empresas públicas dicen que sus organizaciones han estado planificando y anticipando las nuevas reglas de ciberseguridad de la SEC. Dentro de ese grupo, las organizaciones se han preparado siguiendo diversos plazos que incluyen hasta seis meses (17%), de seis a 12 meses (19,1%) y más de un año (16,9%).

Si bien una cuarta parte de los encuestados (26,1%) aún no ha comenzado a prepararse para cumplir con las reglas de ciberseguridad de la SEC antes de su finalización, afirman que sus organizaciones cumplirán con los plazos obligatorios.

«Las principales empresas públicas han invertido considerable tiempo en madurar sus capacidades de ciberseguridad, gestión de riesgos y gobernanza en anticipación de las ahora finalizadas reglas de ciberseguridad de la SEC», dijo Naj Adib, un principal asesor de riesgo y financiero en ciberseguridad y riesgo estratégico de Deloitte & Touche LLP.

En respuesta a las nuevas reglas de ciberseguridad de la SEC, solo el 33,9% de las organizaciones han evaluado las comunicaciones con proveedores de servicios terceros. Un adicional del 27,4% están en el proceso de evaluar lo mismo en la actualidad.

«Ya sea que las organizaciones sean empresas cotizadas o hagan negocios con empresas públicas, una comunicación clara desde el liderazgo superior sobre las expectativas de gestión de riesgo cibernético puede ayudar a mitigar los riesgos de seguridad tanto dentro de las propias organizaciones como en sus cadenas de suministro y ecosistemas más amplios», dijo Daniel Soo, líder de estrategia y empresa extendida de Deloitte Risk & Financial Advisory y principal en Deloitte & Touche LLP.

Cada vez más ejecutivos entienden que la ciberseguridad es un riesgo empresarial multifacético que exige que muchos grupos trabajen juntos para apoyar, agregó Soo.

Las respuestas a requisitos como las nuevas reglas de ciberseguridad de la SEC deberían ayudar a realizar mejoras en la gestión de riesgos cibernéticos que beneficien a muchas organizaciones, ya sean o no empresas cotizadas, concluyó.

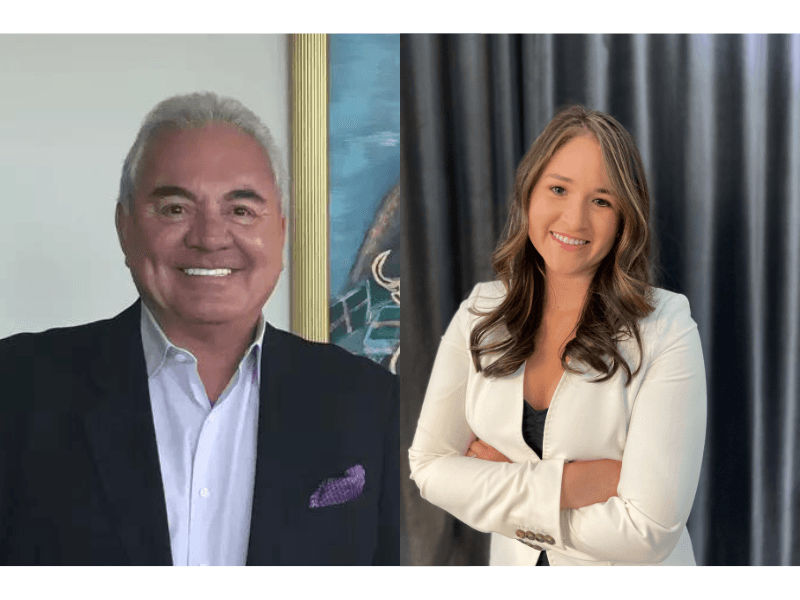

Snowden Lane Partners anunció este miércoles que The Torres Group se ha unido a la firma en su oficina de New York, según un comunicado al que accedió Funds Society.

Con 200 millones de dólares en activos de clientes bajo gestión, Benny Torres Sánchez y Claudia P. Carmona llegan procedentes de UBS.

Torres ocupará el rol de Senior Partner y Managing Director y Carmona como VicePresident y Senior Registered Client Relationship Manager.

«Estamos tan entusiasmados como siempre con el crecimiento de Snowden Lane y la calidad de los asesores que hemos incorporado en los últimos meses, y The Torres Group no es una excepción», dijo Lyle LaMothe, Presidente de Snowden Lane Partners.

«Tanto Benny como Claudia encajan exactamente con la visión que tenemos de los profesionales que nos gustaría incorporar a nuestra firma. Sus valores y su enfoque del servicio al cliente hacen que encajen de forma natural, y no podríamos estar más contentos de darles la bienvenida a nuestra asociación», agregó LaMothe.

Antes de unirse a Snowden Lane, Torres pasó 10 años en UBS y también trabajó como asesor financiero para Lehman Brothers a partir de 2003, antes de unirse a su sucesor, Barclays Wealth.

Es licenciado en Administración de Empresas con especialización en Finanzas por la Universidad de Connecticut, y obtuvo un MBA en Finanzas por la Kenan-Flagler Business School de la Universidad de Carolina del Norte en Chapel Hill.

Aunque reside en Nueva York, Torres está especializado en la creación de planes financieros y estrategias patrimoniales para familias de alto poder adquisitivo en mercados internacionales como México, Argentina, Brasil y España.

«He tenido la suerte de pasar dos décadas trabajando en esta industria, construyendo relaciones invaluables en el camino, y estoy encantado de continuar ese impulso con Snowden Lane. Entre su reputación para permitir a los asesores independientes para proporcionar estrategias personalizadas y el continuo crecimiento de la firma, sabíamos que es un ajuste perfecto para nuestro equipo», comentó Benny Torres Sánchez.

Por otra parte, Carmona ha trabajado junto a Torres durante gran parte de ese tiempo, ya que se incorporó a UBS en 2013 tras haber trabajado previamente en Barclays Wealth y su predecesor, Lehman Brothers. Ha pasado la última década como directora administrativa de The Torres Group.

También es licenciada en Finanzas por el Baruch College y posee las licencias Series 7, 63, 55 y de seguros de vida y salud.

«Seguimos enorgulleciéndonos de la capacidad de nuestros asesores para prestar servicios financieros personalizados a cada uno de sus clientes», afirmó Rob Mooney, CEO de Snowden Lane.

Snowden Lane emplea a 139 profesionales en total, 77 de los cuales son asesores financieros y ha sumado más de 4.000 millones de dólares en activos de clientes en los dos últimos años, dice el comunicado.

Nitrogen, una plataforma de wealthtech, anunció mejoras importantes en su plataforma de crecimiento y delineó una visión del futuro impulsado por la Inteligencia Artificial (IA) para los asesores durante su exposición en el Fearless Investing Summit de Miami.

El evento que reúne a líderes de empresas y miles de asesores de toda la industria de wealth managers, así como todo el espectro de wealthtech finalizó en la mañana de este miércoles luego de una agenda de tres días.

«La IA generativa está empezando a impulsar una revolución masiva que permitirá a los asesores trabajar una quinta parte del tiempo, profundizar cinco veces más con sus clientes, ser cinco veces más rentables o reducir drásticamente sus mínimos para multiplicar exponencialmente el número de personas que pueden acceder a sus consejos. La plataforma de crecimiento de Nitrogen es el compañero inteligente que los asesores usan para aprovechar estas tendencias y lograr un crecimiento constante y estable», dijo Aaron Klein, director ejecutivo de Nitrogen.

Por otro lado, en cuanto al lead management utilizará análisis predictivos impulsados por IA para potenciar cómo los asesores convierten los leads en reuniones, con leads que provienen de integraciones clave como FMG, Snappy Kraken y White Glove, con sincronización bidireccional de CRMs como Redtail, Salesforce y Wealthbox.

“Los anuncios en la presentación fueron avances tremendos para asesores individuales, empresas de conjunto, empresas de mercado medio en expansión y grandes empresas de wealth management”, agrega el comunicado.

Por el lado de Insights y Compliance se encuentran actualizaciones clave que ayudan a las empresas en expansión a determinar los impulsores del crecimiento en sus empresas, compararse con empresas similares y asegurar que sus asesores están haciendo un trabajo de élite manteniendo las cuentas en alineación con los deseos y documentación del cliente.

Además, según la empresa, se mejorará la gestión de los portfolios “con nuevos mapas de calor que ilustran el riesgo y el profit, el arrastre fiscal y un nuevo modo de pantalla completa que permite a los asesores contar su historia de manera más efectiva” y se podrá acceder a nuevos informes actualizados.

En cuanto a las nuevas asociaciones incluyen un nuevo servicio de CIO subcontratado, Auxilium de Aptus, que aprovecha la tecnología de Nitrogen y descuentos importantes en seguros para empresas que utilizan las herramientas de cumplimiento de Nitrogen de proveedores de seguros RIA como AiK2.

Para más información o para una demostración de la Plataforma de Crecimiento de Nitrogen, puede ingresar al siguiente enlace.

Dante Neyra y Conny de la Torre se unen a Bolton Global procedentes de Morgan Stanley, informó la empresa en un comunicado al que accedió Funds Society.

El grupo Neyra & De La Torre da cobertura a clientes de alto patrimonio de varios países latinoamericanos y europeos con aproximadamente 200 millones de dólares en activos bajo gestión, agrega la firma.

Neyra lleva más de tres décadas en el sector financiero habiendo pasado los últimos nueve en Morgan Stanley en Fort Lauderdale.

Anteriormente trabajó durante quince años en Merrill Lynch. Comenzó su carrera en Barnett Bank/Bank of America en 1989.

De La Torre, por su parte, es asesora financiera, gestora de carteras y Certified Financial Planner.

Comenzó su carrera en 2013 en Merrill Lynch, donde empezó a trabajar con Neyra y en 2014, ambos se unieron a Morgan Stanley.

«La llegada de Dante y Conny a Bolton Global Capital es otro testimonio de los exitosos esfuerzos de nuestra firma en la contratación de los mejores asesores financieros. Muchas de sus relaciones con los clientes se remontan a tres o más generaciones, lo que es un verdadero testimonio de su profesionalidad y de la confianza que sus clientes depositan en ellos. Nos complace dar la bienvenida a Dante y Conny a la empresa», declaró Michael Averett, director de Desarrollo de Negocio de Bolton.

Neyra y De La Torre trabajarán desde el distrito financiero de Las Olas, en Fort Lauderdale.

En lo que va de año, Bolton ha contratado a cinco equipos de asesores de Morgan Stanley, con unos activos totales de clientes de 800 millones de dólares, concluye el comunicado.

La Red de Acción Empresarial Latina (LBAN) la dinámica organización sin fines de lucro con sede en Silicon Valley que colabora con la Universidad de Stanford para potenciar el emprendimiento latino, anunció el lanzamiento del primer acelerador de startups enfocado en expandir el acceso equitativo a la financiación para los fundadores latinos.

La primera cohorte de este nuevo programa, respaldado por J.P. Morgan Chase, empareja a 40 startups fundadas por latinos con proveedores de capital amigables con los latinos para ayudarles a alcanzar sus objetivos de recaudación de fondos y recibir mentoría de expertos de la industria de clase mundial con vastas redes y experiencia.

Además, estos fundadores latinos recibirán formación de profesores de Stanford para guiarlos a través de su plan de salida al mercado, modelo de beneficios, estados financieros y valoración de startups, culminando en un certificado de Educación Ejecutiva de la Escuela de Negocios para Graduados de Stanford.

Esto llega en un momento en que la investigación muestra que las startups propiedad de latinos en los EE.UU. tienen una presencia significativa como propietarios de empresas tecnológicas.

Aunque la investigación muestra que las startups latinas crecen más rápido y generan más empleos que las startups propiedad de blancos, todavía reciben menos del 2% de toda la financiación de venture capital.

«Cuando se trata de invertir, los capitalistas de riesgo asignan un sesgo injusto hacia los fundadores latinx, cuando en realidad, los datos demuestran que las empresas fundadas por latinos continúan superando a las empresas propiedad de blancos. Al dar a los emprendedores latinos la red, los recursos y el acceso al capital que tradicionalmente se les ha negado, LBAN y nuestros socios están aportando más equidad al panorama de la financiación», dice Arturo Cazares, director ejecutivo de LBAN.

En solo diez años, LBAN ha ayudado con éxito a miles de emprendedores latinos que enfrentaban un sesgo desproporcionado a obtener financiación para sus startups, permitiéndoles escalar y crear más de 50.000 empleos en EE.UU., contribuyendo con más de 7.100 millones de dólares a la economía de la potencia norteamericana.

J.P. Morgan Chase se convirtió en patrocinador corporativo a principios de este año para apoyar a los emprendedores hispanos y latinos a través de los pilares fundamentales de LBAN: investigación fundamental, educación transformadora y ecosistema empoderador.

A lo largo de este año, J.P. Morgan Chase ha ofrecido una serie de talleres presenciales y virtuales para emprendedores latinos sobre programas de diversidad de proveedores corporativos y beneficios de la certificación de minorías; las sesiones restantes abordarán valoraciones bancarias de negocios, acceso al crédito, y más.

La firma se unió al octavo Estado Anual de la Cumbre de Emprendimiento Latino de LBAN, donde los representantes de J.P. Morgan Chase hablaron sobre la importancia del acceso al capital para los emprendedores y propietarios de pequeñas empresas latinos y el compromiso de 30.000 millones de dólares en equidad racial de la firma.

Esta colaboración forma parte de los esfuerzos continuos liderados por J.P. Morgan Chase para impulsar el crecimiento económico inclusivo y el acceso para cerrar la brecha de riqueza para aquellos que han sido tradicionalmente desatendidos, incluidas las comunidades negras y hispanas y latinas, agrega el comunicado al que accedió Funds Society.

El Acelerador de Startups de LBAN está actualmente abierto para inscripciones.

Está aceptando solicitudes hasta diciembre de 2023 para cumplir con su objetivo de apoyar a los fundadores latinos con sede en EE.UU. que ya han recaudado entre 200.000 y 1.500 millones de dólares por parte fuentes externas.

Steve Ocampo, CFA, acaba de lanzar la firma S4 Consultoria, en la que tiene el cargo de gerente general y socio. Se trata de una empresa con enfoque principal en asesoría a patrimonios e inversores para clientes peruanos y latinoamericanos, según un comunicado.

El perfil de los clientes son empresas pequeñas, medianas y grandes que requieren apoyo en su gestión financiera, así como familias de mediano y alto patrimonio, especialmente peruanas.

«S4 Consultoría ofrece soluciones a través de bróker dealers tecno-eficientes, así como con los grandes bancos de inversión con el enfoque de minimizar y transparentar el costo operativo y financiero para el cliente, de esa forma se enfocan en lo principal, la calidad del servicio», añadió el comunicado.

La firma, que tiene desarrollos tecnológicos internos y a medida, tendrá una aplicación móvil en 2024.

Ocampo tiene experiencia en gestión, elaboración y asesoramiento en inversiones locales e internacionales.

Antes de lanzarse en este proyecto, el profesional pasó más de cuatro años trabajando en Zest Capital, una fintech peruana de Wealth Management. Ahí, se desempeñó como Chief Investment Officer, a cargo de gestionar los fondos de inversión de la firma y liderando su política de gestión de riesgo, según consigna su perfil profesional de LinkedIn.

También trabajó en AFP Habitat, donde ocupó los cargos de Head de Renta Fija y Head de Equities, luego de un paso por el Grupo Credicorp, donde trabajó como co-portfolio manager en Credicorp Capital y como analista de inversiones del BCP.

J.P. Morgan Private Bank sumó a Erick Bruno en Suiza como director ejecutivo para clientes de Brasil.

Bruno tiene más de 20 años de experiencia y llega procedente de Credit Suisse.

“Su amplia experiencia y compromiso con el asesoramiento al cliente lo han convertido en un profesional de confianza y experimentado en la industria bancaria. Estamos encantados de tenerlo a bordo”, publicó Antonio Gonzales, managing director y head de Brasil de J.P. Morgan Private Bank.

El advisor comenzó en UBS en 2003, donde trabajó durante 18 años hasta 2020, según su perfil de LinkedIn.

Tiene un Master en Finanzas y Financial Management por la NYU Stern School of Business.

La reunión de Black Bull del 27 y 28 de septiembre en el Hotel Marriott de Lima propuso una gran variedad de temas de análisis y opciones de inversión. Poco menos de un año después de ser lanzados por Raúl Martínez, los encuentros entre inversores y family offices van tomando cuerpo, confirmándose como un lugar de innovación e intercambio señalado en el calendario de la industria financiera latinoamericana.

Cambios en SURA: mirando a los altos patrimonios

Con la creación de su división de alternativos y el lanzamiento este año de SURA Investments, la firma latinoamericana ha abierto una nueva etapa de crecimiento centrada en clientes de patrimonios medios y altos. Cuando los directivos de SURA dicen que la marca democratizó el acceso a las inversiones en la región no exageran, pero ahora, para hacer una buena cartera de inversión diversificada y acceder a los activos alternativos, desde la firma consideran que es necesario que los inversores lleguen con al menos 100.000 dólares, o más de 250.000, si quieren incluir alternativos.

Antonio Cevallos, CEO de Fondos SURA en Perú, abrió los debates del Black Bull con un análisis del mercado: “No encuentro coyuntura en la que haya tanta discrepancia entre economistas de mercado”, afirmó de entrada, “pero en el largo plazo, la data no miente”.

Así, en todos los países donde tiene presencia, SURA Investments evitan hacerle “timing” al mercado y recomiendan construir firme con portafolios adaptados al perfil de cada inversor.

En Perú, Cevallos apuntó sus dardos a los bancos, exponiendo datos a largo plazo sobre la rentabilidad de los depósitos a plazo versus las cateras compuestas “con opciones verdaderas de inversión”.

Por clase de activos y regiones, el ejecutivo destacó Estados Unidos y el dólar, todavía lejos de ser destronados por China, Europa o la India por la consistencia de sus datos y el papel central de su moneda en el mundo.

Invertir en los túneles de Londres

Charlas cortas, muchas pausas de café para encuentros e intercambios, innovación. El Black Bull de Lima se mantuvo en su formato con una serie de presentaciones rápidas (evento pitch).

Los responsables de la firma peruana BLANCO SAF presentaron su nueva división del wealth management y el RIA que han inaugurado en Estados Unidos. Es una realidad que el negocio peruano se está haciendo más global e internacional al ritmo de los sobresaltos políticos y también por las necesidades de diversificación de los portafolios.

Un viejo conocido del Río de la Plata, Lisandro Videla, presentó las oportunidades de inversión en el sector inmobiliario estadounidense de la mano de POINTONE Holding, una empresa con sede en el Sur de Florida y Atlanta.

De las inversiones inmobiliarias llegamos a los túneles de Londres, una idea de inversión presentada por Neil Emberson, de KNG Capital, especialistas en private equity. En el centro de la capital de Gran Bretaña, unas inmensas instalaciones sirvieron de refugio secreto durante la Segunda Guerra Mundial.

La construcción ahora se está convirtiendo en la operación London Tunnels, destinada a convertirse en una experiencia de turismo inmersivo única en Europa. El proyecto ya ha superado su primera fase de inversión mediante un fondo de private equity que logró la compra de los túneles. Ahora viene la segunda fase, con la construcción de la infraestructura turística. Se espera que a finales de año la empresa esté listada en Londres.

Venture Capital en Latinoamérica: meter los pies en el barro

Los family offices latinoamericanos, especialmente los de la zona Perú, Colombia y México, son conservadores, centrados en la conservación del patrimonio, con un patriarca a menudo muy presente en el proceso de inversión. El ladrillo es su inversión predilecta, pero como todos los inversores calificados con altos patrimonios, miran cada vez más las oportunidades del capital de riesgo.

El panel del Black Bull de Lima sobre venture capital se desarrolló como una conversación con varios participantes, unánimes en la importancia de la tecnología. “Hay mucha emoción” en ese sector de empresas no listadas, a pesar de que 2023 ha sido un mal año. Sólo en Latam, el VC ha tenido una caída del 70%, después, eso sí, de varios años de fuerte crecimiento.

“Estamos viendo una corrección, es un buen momento para entrar”, dijeron los participantes, que señalaron varias tendencias de inversión: las herramientas que generan inclusión financiera tienen un potencial gigante en la región, todo lo relativo a la educación y el futuro de trabajo, y las soluciones “clima tech”.

¿Cómo invertir en venture capital?: principalmente, vía fondos, porque bridan la posibilidad de coinvertir.

¿Cómo llegar a las mejores empresas?: mediante una intensa “curaduría” dentro de un universo enorme de compañías. La clase de activo invita a “meter los pies en el barro” y saber que, en Latinoamérica, se trata de un trabajo incipiente, con opciones de salida limitadas, mucha incertidumbre y un premio enorme, si el sector evoluciona como en otras regiones del mundo.

Definiendo la inversión de impacto

Cuando llegan los paneles de inversión de impacto aparecen las mujeres, y el Black Bull de Lima no fue la excepción. Luisa María Guevara, Principal Head de ESG de Kandeo Asset Management, y María Pía Morante, Investment Director de ALIVE Ventures, hablaron de la variedad de propuestas e iniciativas de un sector en plena expansión.

Los fondos de impacto latinoamericanos están madurando y la prueba es que aparecen nuevas exigencias de los inversores como que las empresas sean capaces de demostrar el impacto: “Ya no es suficiente tener un sistema de funcionamiento, ahora hay que ser real”, dijo Morante.

Como explicó Luisa María Guevara, en esta fase “los inversores no están esperando rentabilidad, pero quieren indicadores claros e información”.

Como pasa con el venture capital, la salida de las inversiones es a veces una preocupación mayor que la rentabilidad misma. Pero los casos de éxito existen, como reveló la encargada de ALIVE Ventures, firma que tenido ya cuatro casos de “exit” –todo un hito–, con rentabilidades de dos dígitos.

Cuando se habla de inversiones de impacto, reconoce Guevara, todo el mundo puede hablar horas, pero no está claro de que estén hablando de los mismo. Guillermo Miró, Co-Founder de Salkantay Partners, se animó a dar su definición: los fondos filantrópicos, que a menudo se confunden con los de impacto, no tienen un objetivo de rentabilidad, pero los de impacto sí. El ESG es una capa que se puede añadir al impacto tanto como a cualquier otro tipo de inversión. El capital de riesgo muchas veces cumple con los criterios ESG y con métricas de impacto, por una cuestión básica de encontrar salidas de mercado, pero su ADN viene de la innovación.

El fenómeno del Niño planeó sobre todos los debates del Black Bull de Lima, con un evento climático que, por ahora, se anuncia como fuerte, y que afecta especialmente a Perú y países colindantes. En este contacto, María Pía Morante explicó que el cambio climático aparece cada vez más como un factor a tener en cuenta durante la construcción de los fondos de impacto. De las siglas ESG, la G de “gobernanza” viene siendo la letra más importante para los inversores en empresas con impacto de Latinoamérica, pero al ritmo de las sequías e inundaciones, el clima empieza a ser ese lente a través del cual mirar el progreso de la sociedad.

NUAM Exchange, recuerden este nombre

La fusión de las bolsas de Perú, Chile y Colombia ya tiene una marca: NUAM Exchange, un nombre que poco a poco designa una realidad de cooperación en una región poco dada a unir fuerzas.

Felipe Urrutia, Líder Regional de Clientes, Corredores y Fondos de NUAM Exchanger, habló de la construcción de una infraestructura latinoamericana de inversiones y resaltó el estancamiento actual de las bolsas regionales, lo que incluye a Chile.

Así, buscar operar en común es una necesidad para alcanzar liquidez y escala, lo que permitirá generar mayores oportunidades de negocio, menos costos y un mejor acceso a los productos.

El horizonte es 2035, fecha en la que empezarán, progresivamente, a listarse valores de renta variable y renta fija. Urrutia insistió en que la propuesta tecnológica de NUAM permitirá operar de forma directa, y eso es una nueva herramienta para los familiy offices de la región, que tendrán las mismas oportunidades que las casas de bolsa y los institucionales.

“Nuestro objetivo es llegar a los 50 millones de personas que están bancarizadas en Latinoamérica”, dijo Urrutia. Si la utopía se convierte en realidad, NUAM Exchange será una marca ineludible del mercado latinoamericano.

Los talleres y presentaciones siguieron con temas como el auge de los mercados inmobiliarios (especialmente los extranjeros), la gobernanza corporativa empresarial, el entorno fiscal para los family offices, las mejores prácticas sobre la sucesión patrimonial y una presentación sobre crédito privado a cargo de Ben Trombley, de la firma Apollo.

Balanz USA ha contratado al asesor financiero internacional de Miami y New York, Christopher Shea.

El advisor de 25 años de experiencia se une a Balanz después de 16 años en Citi para establecer Shea Wealth Advisory.

Previo a Citi, Shea trabajó en Morgan Stanley, y “ha decidido dejar las grandes firmas financieras para centrarse en ofrecer a los clientes una gama de productos más importante y una experiencia de cliente incomparable, que las grandes instituciones han abandonado”, dice el comunicado de la firma al que accedió Funds Society.

«Hay un impulso hacia la independencia; los advisors buscan una cultura que sea amigable tanto para el cliente como para el asesor, Balanz tiene como objetivo proporcionar esta cultura», dijo Claudio Porcel, presidente del Grupo Balanz.

Shea continuará atendiendo a clientes con alto patrimonio neto a nivel mundial desde la nueva oficina de Balanz en Coral Gables.

“Siendo uno de los asesores más exitosos de Citi, Chris ha dedicado toda su carrera a desarrollar un considerable negocio de gestión de patrimonios que abarca una presencia global que se alinea perfectamente con nuestra estrategia y trayectoria de crecimiento”, dijo Richard Ganter, director ejecutivo de Balanz USA.

Shea continuará ofreciendo orientación y asesoramiento a sus clientes, y ahora, con los recursos de la marca global de Balanz y una cultura orientada a la independencia, sin duda llevará su práctica al siguiente nivel.

Por otro lado, Fred Lucier, director general de Balanz USA, dijo que «con su conocimiento y experiencia, Shea será un catalizador importante para nuestro crecimiento futuro».

Graduado de la Facultad de Negocios de la Universidad Internacional de Florida y reciente asesor destacado de Barron’s, Shea se centra en la gestión integral de patrimonios para familias e individuos con un patrimonio neto extremadamente alto.

«Con la plataforma de arquitectura abierta de Balanz y la pila tecnológica superior, puedo ser mucho más proactivo con los clientes, ofrecer soluciones de primera clase y tendré acceso a capital intelectual único», dijo Shea.

Diego Daza se unirá junto con el advisor, y será su mano derecha en el proceso de establecer su práctica de asesoramiento patrimonial en Balanz USA.

Daza es un asociado registrado de cartera con experiencia en instituciones financieras de renombre, incluidos JP Morgan Chase y Citibank.

Con 12 años de experiencia combinada, incluidos los últimos siete en Citibank, Daza se ha establecido como un especialista en atender a clientes con alto patrimonio neto.

“La experiencia de Diego lo llevó a convertirse en un miembro valioso del equipo de los principales productores de Citibank como Asociado de Servicio Registrado, donde ayudó de manera eficiente a administrar una cartera de más de 250 millones de dólares de AUMs», agrega el comunicado.

La contratación de Shea es la primera de muchas por venir y establece el tono para el futuro de Balanz USA. La firma asegura que continuará contratando a asesores financieros de primer nivel, ofreciéndoles servicios de gestión de patrimonios sofisticados e independencia, con el objetivo de ayudar a estos asesores a hacer crecer su práctica y ofrecer a sus clientes planes, estrategias y soluciones de primera clase para alcanzar sus objetivos financieros, concluye el texto.