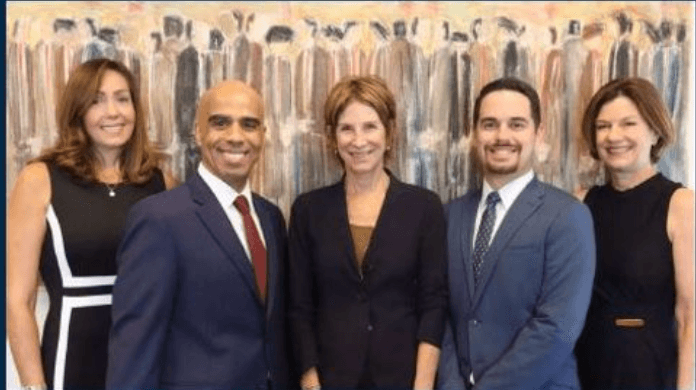

The Gordon Group se unió a Raymond James para la región del sur de Florida.

“¡Es un placer anunciar la última adición al South Florida Complex! Estamos muy contentos de que Janet Gordon, Christopher Bruce, Susie Franco, Karla Silva y Alejandro Matus se unan a nuestra oficina en Coral Gables”, publicó Stephen Sullivan, Managing Director del South Florida Complex.

El equipo liderado por Janet Franco Gordon llega procedente de Morgan Stanley.

Franco Gordon tiene 40 años de experiencia como senior portfolio.

Por otro lado, Christopher Bruce, senior vice president de The Gordon Group, trabajó en Morgan Stanley durante 13 años.

El nuevo grupo llega a Raymond James en un contexto de nuevas contrataciones para el sur de Florida.

La firma ha sido una de las que más ha captado advisors procedentes de Morgan Stanley tanto para el negocio doméstico como para no residentes de EE.UU.

El City National Bank de Florida contrató a Gonzalo Rodríguez del Valle como Senior Strategy Leader en Miami.

El banquero con más de 15 años de experiencia había dejado su puesto en J.P. Morgan en febrero de este año.

Rodríguez del Valle tuvo dos pasajes por el banco estadounidense entre 2021-2023 y 2011 y 2019.

Previo a su trabajo en J.P. Morgan, el banquero trabajó durante cinco años en UBS donde respondió como CEO de Private Bank para el mercado doméstico de México entre 2008 y 2011.

Anteriormente también en UBS cumplió como Executive Director y Head global de Productos y Servicios de nuevas locaciones en Suiza. En ese rol, dirigió el soporte para los proyectos de nuevas locaciones en México, Brasil, Bahamas, Sweden, Portugal, Sudáfrica, Polonia e India, según su perfil de LinkedIn.

Foto cedidaVictor Cuenca Barrero, head de la oficina de Miami de Vontobel SFA

Vontobel Swiss Financial Advisors (SFA) ha nombrado a Víctor Cuenca Head de Wealth Management para la sucursal de Miami. Cuenca tiene más de 20 años de experiencia en el desarrollo de negocio con clientes institucionales y de banca privada en Latinoamérica, España y Portugal.

Será responsable de fortalecer las relaciones con los clientes de wealth management en Miami y de implementar la estrategia comercial de Vontobel SFA con los clientes latinoamericanos, incluidos los residentes y no residentes en EE.UU. en el continente americano.

Cuenca llega procedente de Santander Private Banking en Miami, donde ocupó varios puestos de responsabilidad en asesoramiento financiero y desarrollo de negocio.

Anteriormente, trabajó para Allfunds Bank, donde ocupó el cargo de jefe de Ventas España y, previamente, de director Regional para Latinoamérica.

Es Licenciado en Ciencias Económicas por la Universidad de Alcalá de Madrid y Executive MBA por el IE Business School de la capital española.

«Nos complace dar la bienvenida a Víctor, cuya trayectoria centrada en el cliente está bien alineada con nuestra prioridad de ofrecer soluciones de calidad a los inversores», dijo Peter Romanzina, CEO de Vontobel SFA.

La llegada del banquero demuestra “aún más nuestro compromiso de mantener un fuerte crecimiento en Estados Unidos con una huella ampliada, al tiempo que ayudamos a nuestros clientes a diversificar su patrimonio a nivel mundial», agregó Romanzina.

Cuenca enfatizó su entusiasmo por unirse a Vontobel SFA y destacó la importancia de los servicios que ofrece el banco suizo.

«Estoy emocionado de unirme a Vontobel SFA y llevar esta nueva oferta desde nuestra oficina de Miami a los inversionistas latinoamericanos… Los servicios personalizados y de valor agregado de Vontobel ofrecen una gran oportunidad a los individuos de alto patrimonio. Miami está estrechamente conectada con América Latina y es considerada la capital financiera de la región, por lo que nuestra presencia aquí es clave para desarrollar este mercado». aquí es clave para desarrollar este mercado», agregó la nueva incorporación.

La visión macroeconómica de un 2023 que defraudó las expectativas de muchos inversores deja el campo abierto para lo que será un 2024 extremadamente desafiante en materia de renta fija, activos alternativos y en campos como la inteligencia artificial, comentaron los expositores en el LATAM Consult US Miami & Beyond celebrado el 5 y 6 de octubre en el Playa Largo Resort & Spa de Florida.

“Lo que tenemos todos en común es que somos latinoamericanos, no importa donde estemos viviendo, pero estamos sirviendo a inversores latinos. Por eso esta conferencia va a ser mitad en español mitad en inglés”, comentó Verónica Rey, CEO de LATAM Consult Us en el discurso de bienvenida.

La fundadora repasó la historia de su firma que comenzó junto a María Camacho hace siete años en Montevideo y resaltó que cuando se pensó en la agenda del evento se hizo pensando en “qué es lo que necesita un asesor para hablar con su cliente respecto de su portafolio y de los acontecimientos que están sucediendo y que sucederán”.

El evento que contó con la participación de asesores financieros especializados en clientes latinoamericanos y gestoras que expusieron sobre diversos temas entre los que se destacó la visión macro tanto de este 2023 como lo que se espera para el 2024. Además, la inversión en renta fija, los activos alternativos, la inteligencia artificial y el análisis de datos fueron tópicos que captaron la atención.

En este sentido Ryan Issakainen, Exchange Traded Fund Strategist de First Trust aseveró que todavía se está “en la cúspide de una probable recesión”.

Por esta razón, Issakainen llamó a invertir en valores de mediana y pequeña capitalización considerándolo un movimiento estratégico, especialmente si se vislumbra una recesión en el horizonte.

Por otro lado, llamó a tener en cuenta que la Inteligencia Artificial (IA) tiene el potencial de transformar varios sectores, como la salud y la biotecnología. No obstante, advirtió del peligro de invertir en un único valor o sector relacionado con la IA. Recomendó un enfoque diversificado, potencialmente a través de ETFs o fondos centrados en la IA.

Por último, recomendó la inversión en infraestructuras como las fábricas de vehículos eléctricos y las fundiciones de semiconductores. Según Issakainen, estas inversiones están respaldadas por una importante financiación gubernamental y la necesidad de reorientar las cadenas de suministro, junto con las preocupaciones geopolíticas.

Por el lado de Thornburg, Ben Kirby, Head of Investments, en un panorama de inversión cada vez más marcado por la incertidumbre y la inflación, las acciones que pagan dividendos ofrecen una vía estable y relativamente de baja volatilidad para los rendimientos.

El experto en inversiones dijo que un aspecto fundamental a tener en cuenta es que los dividendos han representado históricamente la mitad de la rentabilidad total del mercado bursátil. A medida que los bancos centrales siguen ampliando sus balances, lo que conduce a un entorno de mayor inflación, un flujo creciente de ingresos procedentes de los dividendos puede servir de colchón financiero.

En la presentación de Fidelity Investments, Claus Te Wildt alertó que la economía aún no está en recesión.

Sin embargo, aunque el panorama económico actual pueda parecer tranquilizador, «la historia nos enseña que la complacencia puede ser perjudicial. Tanto la crisis financiera de 2008 como la pandemia del COVID-19 nos recuerdan que las economías pueden cambiar repentina y drásticamente», comentó.

Es imperativo que los profesionales se mantengan alerta, especialmente cuando las expectativas actuales del mercado estadounidense de una inflación del 3 o 4% divergen de los objetivos de la Reserva Federal del 2% o 3%.

Según el experto, «un factor revelador es la caída media del S&P del 2,9% durante una recesión, que parece baja, y lo es porque la gran corrección se produce en realidad antes del periodo técnico de recesión, lo que subraya la necesidad de una gestión proactiva de la cartera durante el ciclo tardío, cuando el mercado ve venir la recesión».

Además, Kirby alertó que aunque el mercado estadounidense ha mantenido su dominio, es crucial no ignorar los mercados internacionales, que presentan oportunidades infravaloradas en valores que pagan dividendos. Los inversores a largo plazo deberían considerar la posibilidad de ampliar sus horizontes y carteras, teniendo en cuenta que la valoración por sí sola no es un indicador fiable de los rendimientos futuros.

Andrew Harvie, portfolio manager de Columbia Threadneedle Investments EMEA APAC compartió «cierto optimismo, cierta esperanza, sobre dónde está la oportunidad de alpha en los mercados de renta variable en este momento».

Según el estratega se debe desafiar la narrativa común de que el “equity market está dominado únicamente por un puñado de gigantes tecnológicos”. Para Harvie existen vías alternativas para obtener fuertes rentabilidades, en particular en las empresas de pequeña capitalización, que actualmente cotizan con un descuento significativo en comparación con sus homólogas de gran capitalización.

También llamó a pensar en la evolución del panorama en una economía post COVID-19 y aconsejó a los inversores que equilibren estratégicamente los riesgos macroeconómicos cíclicos con las oportunidades de crecimiento estructural.

En ese sentido coincidió con sus colegas sobre el auge de la IA y también resaltó los desafíos demográficos, la acción climática y la automatización son factores clave que configuran el futuro de la inversión.

Jason Singer, partner de Apollo Global Management, explicó cómo «añadir alternativas generalmente reduce la volatilidad”. Sin embargo, reducir la volatilidad no significa renunciar a la rentabilidad total, aseguró.

“Así que, desde nuestro punto de vista, podríamos ver un mundo en el que las carteras de los clientes en los próximos dos años podrían tener entre un 25% y un 50% de la cartera en alternativos, pero, de nuevo, no hay almuerzo gratis, el almuerzo al que estás renunciando es a la liquidez», ejemplificó.

Apollo destacó el potencial de un enfoque híbrido, que combina inversiones públicas y privadas para optimizar el rendimiento de las carteras. Se hizo especial hincapié en las estrategias semilíquidas dentro de las alternativas, como la renta variable privada, el sector inmobiliario y el crédito, que ofrecen una prima de iliquidez a la vez que mitigan el efecto de la curva.

Por último, Apollo está avanzando en la democratización de las inversiones alternativas a través de la educación y la innovación. En ese sentido, Apollo Academy cuenta ya con más de 10.000 suscriptores que invierten activamente su tiempo en aprender sobre venture capital y alternativos.

Brett Collins, de Nomura Asset Management destacó un aspecto del actual mercado de alto rendimiento es su resistencia frente a una posible recesión. «Las empresas mantienen cada vez más efectivo y amortizan deuda, garantizando así una elevada cobertura de intereses y bajas tasas de impago», comentó Collins.

Aunque los impagos pueden aumentar de forma incremental, el ritmo lento permite a los participantes del mercado seguir siendo optimistas, especialmente dada la evolución de la composición del mercado de emisores de mayor calidad crediticia y menor emisión de la calificación CCC.

De cara al futuro, las tendencias del mercado sugieren una contracción del mercado de bonos de alto rendimiento, atribuible a las mejoras y a la menor emisión. Sin embargo, el mercado sigue siendo atractivo para los inversores, en particular para los que abandonan el efectivo, ya que ofrece un aumento significativo de la rentabilidad, agrega el experto.

«En comparación con la última década, los beneficios actuales en el sector de alto rendimiento se encuentran entre los más baratos, a pesar de encontrarse en un mercado de mayor calidad. A la vista de estas tendencias, el mercado de alta rentabilidad tiene un atractivo innegable para los inversores exigentes», concluyó Collins.

Completaron la agenda Clearbridge Investments y Brandywine Global como representantes de Franklin Templeton; Kraneshares; Edmond DeRotschild; Vanguard; Fidelity; Amundi; Wellington Management; Nomura y Virtus.

En el primer semestre de 2023, las catástrofes naturales ya han costado más de 120.000 millones de dólares a nivel mundial, de acuerdo con un estudio de la firma de seguros Swiss Re, . Sólo el huracán Ian, que afectó a Estados Unidos y Cuba, causó daños por valor de más de 100.000 millones de dólares. Latinoamérica y el Caribe están entre las regiones más impactadas.

Tan solo en lo que llevamos de 2023 se contabilizan 7 grandes desastres naturales en la región, entre los que se encuentran los incendios de Chile, las seguías de Uruguay, las inundaciones de Argentina, entre otros.

Ante este panorama y en el marco del Día Mundial de la Prevención de Catástrofes Naturales (13 de octubre), vuelve a ser relevante algunas conclusiones del Informe Global de Riesgos 2023, publicado por el World Economic Forum y Marsh Mclennan, donde las empresas latinoamericanas coinciden en que la principal amenaza para sus negocios en los próximos diez años son los fenómenos meteorológicos extremos, siendo crítica la preparación y construcción de resiliencia para una región que, a lo largo de la historia, ha enfrentado una serie de desastres naturales devastadores que han dejado cicatrices profundas y costos económicos considerables.

Tan solo hay que ver que, en 2022, las pérdidas materiales a nivel mundial ocasionados por los desastres naturales ascendieron a 270.000 millones de dólares.

A esto sumemos que la inflación se ha disparado en los dos últimos años, alcanzando un promedio del 7% en las economías avanzadas y del 9% en las economías emergentes, lo que ha tenido como consecuencia el incremento en el valor nominal de los edificios, equipos y otros bienes asegurables.

El costo que estos desastres naturales no es solamente en propiedades sino también en vidas y el total es realmente impactante, más de 10.000 personas en 2021 y pérdidas materiales por 280.000 millones de dólares en 2021, de los cuales solo aproximadamente 20.000 (43%) fueron cubiertos por (rea)seguros, de acuerdo a Guy Carpenter, líder global de corretaje de reaseguros y negocio de Marsh McLennan.

“A pesar del creciente interés en gobiernos de todo el mundo por situar la vulnerabilidad climática en la agenda pública, así como de las evidencias científicas sobre el impacto de la actividad humana en el cambio climático, la realidad es que los riesgos Medioambientales no están siendo identificados ni cuantificados correctamente, por lo que la capacidad de resiliencia y respuesta antes crisis es, en términos generales, sigue siendo aún muy limitada”, comenta Gerardo Herrera Perdomo, líder regional de Consultoría de Riesgos y Riesgos ESG para Marsh Latinoamérica y El Caribe. “El camino hacia la verdadera sostenibilidad no es posible sin un manejo adecuado de los riesgos “E“, añade.

La capacidad de anticipación, prevención, protección y respuesta ante los eventos catastróficos debe ser parte del compromiso con la sostenibilidad global, y un objetivo prioritario para gobiernos y como sector privado. La clave es la colaboración público-privada, según Marsh McLennan.

“El pequeño comercio, la gran industria, los gobiernos, las personas… ninguno podemos hacer frente a estas catástrofes solos. Por eso la colaboración es más necesaria que nunca. Estamos convencidos de que una distribución apropiada del riesgo entre asegurados, re/aseguradores y Estados, es la mejor respuesta a estos riesgos”, aclaró Perdomo.

El entorno de tasas que viven actualmente los mercados financieros internacionales han provocado un renovado interés en la renta fija en distintas latitudes. En este contexto, Rico, la plataforma de servicios financieros de la brasileña XP Inc, lanzó una nueva herramienta en su plataforma para invertir en instrumentos de deuda.

El objetivo, según señaló la firma en un comunicado, es mejorar la oferta de renta fija de la aplicación de Rico y ofrecer diariamente una parrilla de lo que consideran como lo mejor de la renta fija.

Esta nueva interfaz, llamada As Rentabilíssimas –“la más rentable”, en español– ofrece a los usuarios alrededor de 50 productos de renta fija todos los días, con miras a hacer el proceso más simple y autónomo.

Este nuevo “estante”, describieron, permitirá a los inversionistas encontrar los activos de deuda más rentables de la plataforma en el mismo entorno, dentro de los límites de riesgo determinados por los perfiles de riesgo. Esta selección también considera distintos tipos de activos y fechas de vencimiento y se realiza en función del cierre del mercado de la jornada anterior.

El menú incluye distintos tipos de instrumentos, como bonos privados, pre y post fijos, con diferentes índices (CDI o IPCA, por ejemplo) y activos de renta fija global, entre otros.

Esta nueva herramienta está disponible en la aplicación de Rico, en el área de renta fija, y reemplaza a la anterior experiencia invirtiendo en deuda.

“As Rentabilíssimas’ será una auténtica guía para los inversores, que ahora tendrán una referencia mucho más clara e intuitiva sobre dónde invertir en renta fija”, dijo Pedro Canellas, máximo responsable de Rico, en la nota de prensa. “Hace tres años eliminamos a cero las comisiones de intermediación en renta variable y ahora vamos a ofrecer un beneficio exclusivo en el mercado, centrado en renta fija, con tipos muy atractivos”, destacó.

El ejecutivo agregó que este lanzamiento está en línea con la visión de la compañía de buscar buenos retornos en renta fija a través de la diversificación y selección de activos. “Para ello, desarrollamos esta novedad, desde una experiencia de autoservicio, para que el propio inversor pueda tomar decisiones cada vez más asertivas”, comentó Canellas.

Bricksave, empresa de la industria de la inversión en Real Estate, en Latinoamérica y el mundo, ha anunciado la adquisición completa de la firma Macondo, especializada en inversión inmobiliaria fraccionada, como parte de la estrategia de crecimiento de la compañía.

A partir del acuerdo, el valor combinado de ambas empresas supera los 50 millones de dólares pre-money. Bricksave duplicó su valuación en los últimos seis meses y proyecta triplicarla en el próximo año.

“Desde hace tiempo que tenemos conversaciones con Macondo y desde un primer momento supimos que juntos podíamos revolucionar la industria inmobiliaria a nivel global. La estructura de tokens existente de Macondo complementa nuestra aprobación regulatoria suiza de Tecnología de Registro Digital (DLT), a medida que continuamos trabajando hacia nuestro objetivo de lanzar un token de bienes raíces globalmente negociable vinculado a proyectos inmobiliarios tangibles. Esto nos permitirá reducir el monto mínimo de inversión, ofreciendo a más personas la oportunidad de tomar el control de su futuro financiero a través de la inversión en Real Estate», explica Tom de Lucy, CEO de Bricksave.

Seleccionada por Endeavor como una de las compañías más prometedoras de 2022 en Latinoamérica, Bricksave ofrece a cualquier persona, en cualquier parte del planeta, acceder a la compra de propiedades residenciales y terminadas en las ciudades más atractivas para la inversión – Chicago, Detroit, Philadelphia, Lisboa, Viena y Barcelona, entre otras- a partir de 1000 dólares, sin necesidad de moverse de su casa y a siete clics, en un proceso 100% digital. Si bien los rendimientos estimados que ofrece suelen ser entre 7% y 9% netos anuales, en los últimos 12 meses, Bricksave ha entregado a sus clientes una rentabilidad superior al 9,2%.

“Desde nuestros inicios buscamos democratizar el mercado inmobiliario, y el anuncio de esta adquisición refuerza esa misión. Nuestro modelo de negocio es sumamente seguro y ya ha tenido una recepción muy positiva por parte de los inversores latinoamericanos en general”, explica Sofía Gancedo, cofundadora de Bricksave y ganadora en 2021 del premio “Globant Awards – Women that Build Edition”, en la categoría “Tech Entrepreneur”.

Con muchos asesores reacios a delegar la construcción de carteras, las cuentas gestionadas y sus socios de distribución de gestores de activos buscan proporcionar a los advisors las herramientas y recursos necesarios para convertirse en mejores gestores de carteras, según la última edición de Cerulli Edge—U.S. Managed Accounts Edition.

Los patrocinadores de las cuentas gestionadas siguen preocupados por el funcionamiento de sus programas de asesoramiento discrecionales, clasificando el rendimiento constante por debajo del promedio (82%), desviación de la política de inversión (79%) y falta de revisión de la inversión (71%) como los principales problemas.

Para abordar estas preocupaciones, las empresas están introduciendo nuevas herramientas y recursos para ayudar a guiar a sus asesores hacia mejores resultados en la cartera, implementando recursos para una mejor investigación y selección de seguridad, así como acceso a gestores de cartera profesionales y herramientas de presupuesto de riesgo.

Si bien es probable que estas herramientas habiliten la construcción y gestión de carteras, los patrocinadores también proporcionan acceso a análisis de rendimiento en relación con sus pares (40%) e información sobre la dispersión de cuentas (33%), lo que podría inclinar a los asesores hacia una solución de la oficina central o de terceros.

«Sentarse con un asesor y mostrarle por qué podrían estar rindiendo por debajo del promedio, tener rendimientos inconsistentes o no desempeñarse tan bien como otros en mercados a la baja puede ser una herramienta simple pero muy poderosa para provocar un cambio en la forma en que un asesor piensa en la gestión de la cartera», dice Michael Manning, analista.

Los gestores de activos también desempeñan un papel crítico en el apoyo a los asesores, clasificando el liderazgo de pensamiento (73%), información sobre asignación de activos (50%) y recursos para la construcción de carteras (46%) como recursos valiosos.

Cerulli recomienda que los patrocinadores de cuentas gestionadas consideren prioridades a nivel de empresa para ayudar a definir y comunicar claramente a los gestores de activos qué recursos creen que serían útiles para apoyar los esfuerzos de construcción y gestión de carteras de su fuerza asesora.

Asimismo, las oficinas centrales deben buscar la opinión de sus asesores en términos de lo que necesitan ayuda, así como qué educación adicional es necesaria para la construcción de carteras. “La comunicación frecuente es crucial para garantizar que las empresas patrocinadoras proporcionen recursos que agreguen valor a la gestión de carteras y que los asesores estén al tanto y los estén aprovechando», concluye Manning.

El Índice de Tendencias de Empleo de The Conference Board aumentó en septiembre a 114,66, desde una revisión al alza de 114,16 en agosto.

El ETI (según sus siglas en inglés) es un índice compuesto líder para el empleo; cuando el índice aumenta, es probable que el empleo también crezca, y viceversa, explica el comunicado.

Los puntos de inflexión en el índice indican que un cambio en la tendencia de ganancias o pérdidas de empleo está a punto de ocurrir en los próximos meses.

«El ETI aumentó ligeramente en septiembre, señalando un crecimiento continuado del empleo en el futuro», dijo Selcuk Eren, economista senior en The Conference Board.

«El índice ha estado en una tendencia descendente lenta desde que alcanzó su punto máximo en marzo de 2022, pero sigue estando muy por encima de los niveles prepandémicos. Esto sugiere que la economía de EE. UU. seguirá añadiendo empleos durante el resto de 2023 y en el próximo año, incluso si la tasa de crecimiento se desacelera. Con las ganancias de empleo aún robustas y el crecimiento salarial aún elevado, esperamos que la Fed aumente las tasas de interés en noviembre y mantenga las tasas más altas durante más tiempo», agrega el directivo de The Conference Board.

Varios componentes del ETI confirman que los mercados laborales de EE. UU. siguen estando ajustados. Las reclamaciones iniciales de seguro de desempleo siguen siendo muy bajas, al igual que la proporción de trabajadores que trabajan a tiempo parcial porque no pueden encontrar puestos a tiempo completo. Del mismo modo, el porcentaje de empresas que informan dificultades para llenar sus puestos vacantes aumentó en septiembre, explicó Eren.

Mientras tanto, el número de empleados que trabajan en servicios de ayuda temporal, un indicador temprano importante para la contratación en otras industrias, sigue cayendo después de alcanzar su punto máximo en marzo de 2022 y la proporción de consumidores que dijeron que los empleos eran ‘difíciles de conseguir’ en la Encuesta de Confianza del Consumidor del Conference Board.

Mirando hacia el futuro, The Conference Board espera que las alzas en las tasas de la Fed desaceleren gradualmente el crecimiento del empleo, con pérdidas de empleo probablemente comenzando en el segundo trimestre de 2024.

El último pronóstico para EE.UU. ve la tasa de desempleo subiendo al 4,2 por ciento en la segunda mitad de 2024, lo que corresponde a unas 700.000 pérdidas de empleo. Sin embargo, se espera que la recesión sea de corta duración y que los empleos se recuperen rápidamente para finales del próximo año.»

El aumento de septiembre en el Índice de Tendencias de Empleo fue impulsado por contribuciones positivas de cuatro de sus ocho componentes: Reclamaciones iniciales de seguro de desempleo, Proporción de trabajadores a tiempo parcial involuntarios respecto a todos los trabajadores a tiempo parcial, Porcentaje de empresas con posiciones que no pueden llenar en este momento, y Producción industrial.

El Índice de Tendencias de Empleo agrega ocho indicadores líderes de empleo, cada uno de los cuales ha demostrado ser preciso en su propia área.

El dólar en Argentina rompió la barrera de los 1.000 pesos el martes con lo que algunos consideran una corrida generada por el candidato anarcoliberal Javier Milei, favorito de las elecciones presidenciales del domingo 22 de octubre, que probablemente necesitarán una segunda ronda para definir quién gobernará el país.

Milei llamó a no ahorrar en pesos argentinos con frases a las que ya tiene acostumbrado al electorado. El candidato ultra liberal incluye en su programa electoral la desaparición del Banco Central y la libre flotación de la moneda, lo cual en la situación actual significaría una dolarización.

«Jamás en pesos, porque es la moneda que emite el político argentino y no puede valer ni excremento, porque esas basuras no sirven ni para abono», contestó el economista ante la consulta de si había que renovar los plazos fijos en pesos.

Este concepto de Milei derivó en que el presidente argentino, Alberto Fernández, denunciara penalmente al candidato del partido La Libertad Avanza y que el ministro de Economía y candidato a la presidencia por el oficialismo, Sergio Massa, le respondiera en redes sociales.

«Es gravísimo, porque por un voto más está timbeando el ahorro de la gente. Parte de lo que él dice se encuentra con una contradicción que es que él dice que el excedente de Leliqs funciona como sobre apalancamiento del financiamiento y por otro lado plantea esto, es contradictorio. Pero más allá de lo contradictorio, no vale todo por un voto», comentó Massa.

Por otro lado, los expertos de la industria analizaron la situación por fuera del espectro político apuntando a un pensamiento económico y financiero.

Por un lado, el economista Julio de Brun, asesor de Buela Advisors analizó cómo Argentina se avecina a un schock económico para el 2024 sin importar quien gane las elecciones.

Para el expresidente del Banco Central del Uruguay (2002-2005) y expresidente de la Corporación Nacional para el Desarrollo de Uruguay (2000-2002) la situación de país sudamericano es un “eufemismo de caos” tal como título el capítulo 194 del podcast de Buela Advisors en el que brindó un panorama bastante oscuro.

“A pesar de que los números macroeconómicos no sean los peores que se hayan visto en la historia, de todas maneras la situación está muy cerca de ser inmanejable”, inició De Brum.

Además, el profesor titular de la cátedra de Economía y política monetaria y Crecimiento Económico de la Universidad ORT Uruguay, matizó en que si bien algunos candidatos presidenciables hablan del déficit fiscal como un problema, el verdadero problema es de flujos.

Para De Brun “con dolarización o sin ella, Argentina se encamina a un final de toda la situación que verdaderamente va a ser complicada”.

Según el experto, el país sudamericano precisará un un shock de confianza que podría estar respladado en las explotaciones naturales que requerirían “algun tipo de privatización” y que requerirían, además de suerte, además de extrema confianza por parte del potencial inversión, un apoyo político “que ha sido dificil de encontrar en argentina en todos estos años”.

Según De Brun, incluso si sucediera “esa extraordinaria combinazión de astros, de todas maneras es invevitable que Argentina vaya a una situación de profundo caos economico en el 2024” que podrá derivar, dependiendo del gobierno que asuma en una situación de reconstrucción o un “futuro más incierto todavía”.

Por otro lado, Javier Casabal, estratega de renta fija de Adcap Grupo Financiero repasó los datos del martes como “una montaña rusa para los bonos soberanos argentinos”.

Desde el punto de vista de Adcap, los bonos soberanos habían retrocedido hasta los niveles observados en mayo antes de volver a ganar impulso a medida que los bonos de los mercados emergentes comenzaron a recuperarse.

En el plano local de Argentina, el dólar Contado Con Liquidación (que utilizan las empresas argentinas para las transacciones con el exterior) que abrió a 915 pesos por dólar, saltó a 980. Al mediodía de este miércoles, hora local, cotizaba a 910.

Sin embargo, el dólar en el mercado negro, más conocido como el dólar blue, se disparó y rompió la barrera de los 1.000. Al mediodía de este miércoles su cotización rondaba los 1.010 pesos.

Durante la tarde del martes, los bancos locales exigieron «responsabilidad» a Milei tras sus declaraciones sobre los depósitos a plazo. Mientras tanto, el Banco Central vendió 220 millones de dólares en el mercado oficial, la mayor venta en un día desde agosto, consigna El Cronista.